Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

A Hayward Holdings Inc (Nova York:HAYW) divulgou os resultados do segundo trimestre de 2025 em 30 de julho, demonstrando um sólido desempenho financeiro com margens brutas recordes, apesar dos desafios tarifários. As ações do fabricante de equipamentos para piscinas subiram 2,81% na pré-abertura do mercado após o anúncio, indicando uma recepção positiva dos investidores.

Resumo executivo

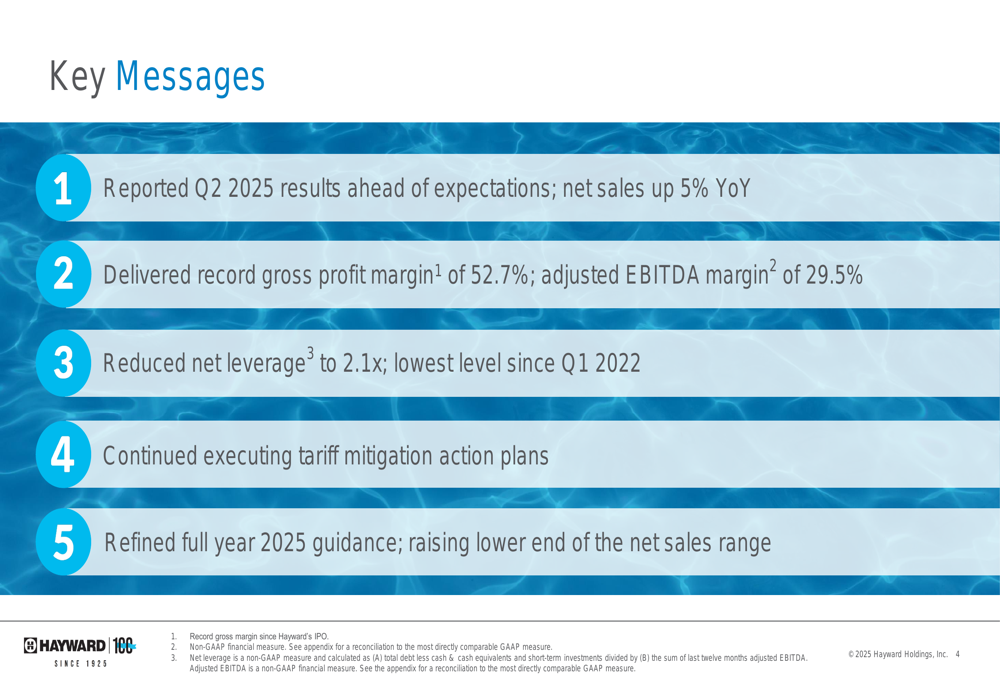

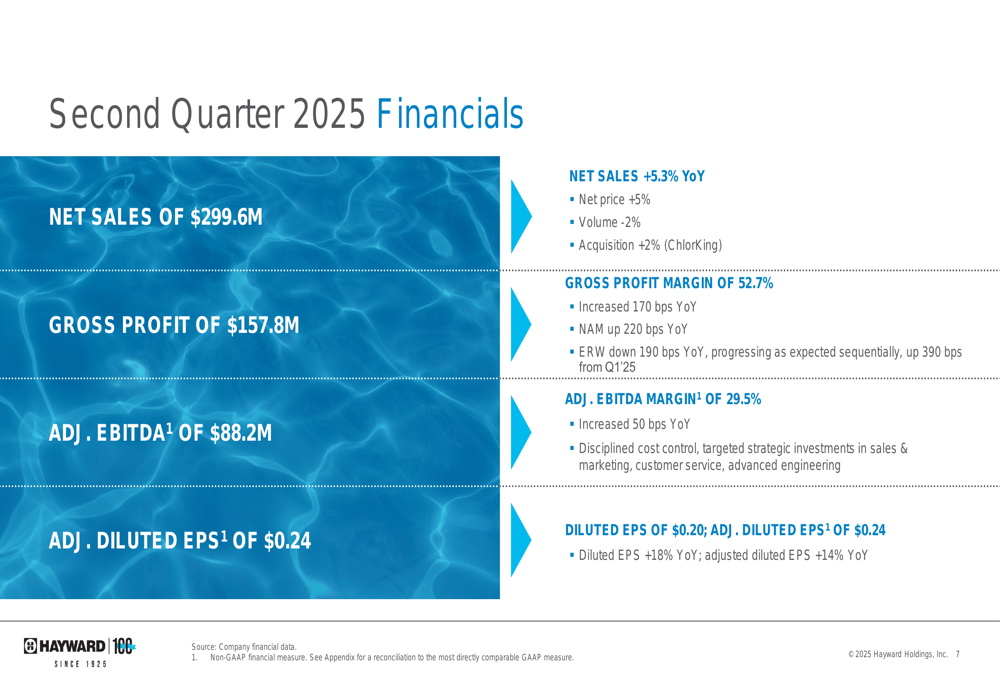

A Hayward entregou resultados no segundo trimestre que superaram as expectativas, com vendas líquidas aumentando 5% em relação ao ano anterior, atingindo US$ 299,6 milhões. A empresa alcançou uma margem bruta recorde de 52,7% desde seu IPO, representando uma melhoria de 170 pontos base em relação ao ano anterior. O EBITDA ajustado cresceu 7% para US$ 88,2 milhões, com margens expandindo para 29,5%.

Como mostrado nas seguintes mensagens-chave da apresentação da empresa:

"Estamos satisfeitos com nosso desempenho no segundo trimestre, que demonstra a resiliência do nosso modelo de negócios e nossa capacidade de executar efetivamente em um ambiente desafiador", disse Kevin Holleran, Presidente e CEO da Hayward, de acordo com os materiais da apresentação.

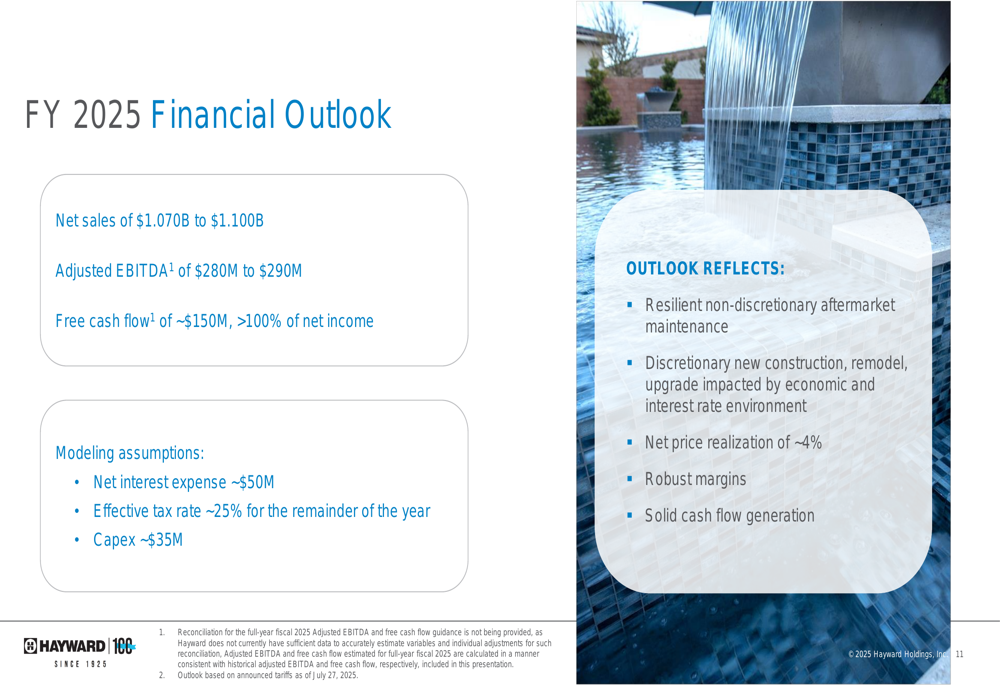

A empresa refinou sua orientação para o ano fiscal de 2025, elevando o limite inferior de sua faixa de vendas líquidas para US$ 1,070-US$ 1,100 bilhões, enquanto manteve sua orientação de EBITDA ajustado de US$ 280-US$ 290 milhões.

Destaques do desempenho trimestral

O segundo trimestre da Hayward mostrou melhoria significativa em relação ao desempenho do primeiro trimestre, quando a empresa reportou receita de US$ 229 milhões e LPA de US$ 0,10. Os resultados do 2º tri refletem tanto a força sazonal quanto a contínua execução das iniciativas estratégicas da empresa.

O detalhamento financeiro revela forte desempenho em métricas-chave:

O segmento da América do Norte, que representa aproximadamente 85% das vendas totais, cresceu 5,8% em relação ao ano anterior para US$ 255,2 milhões, com a margem de lucro bruto expandindo 220 pontos base para 55,1%. Este crescimento foi impulsionado por um aumento de 6% no preço líquido, parcialmente compensado por uma queda de 3% no volume, com atividade de aquisição contribuindo com 3% para o crescimento.

A receita do segmento Europa e Resto do Mundo aumentou 2,7% para US$ 44,4 milhões. Embora a margem bruta neste segmento tenha diminuído 190 pontos base em relação ao ano anterior para 38,9%, melhorou significativamente em relação ao primeiro trimestre, mostrando um aumento sequencial de 390 pontos base.

A seguinte visão geral financeira resume o desempenho trimestral da empresa:

Impacto tarifário e estratégias de mitigação

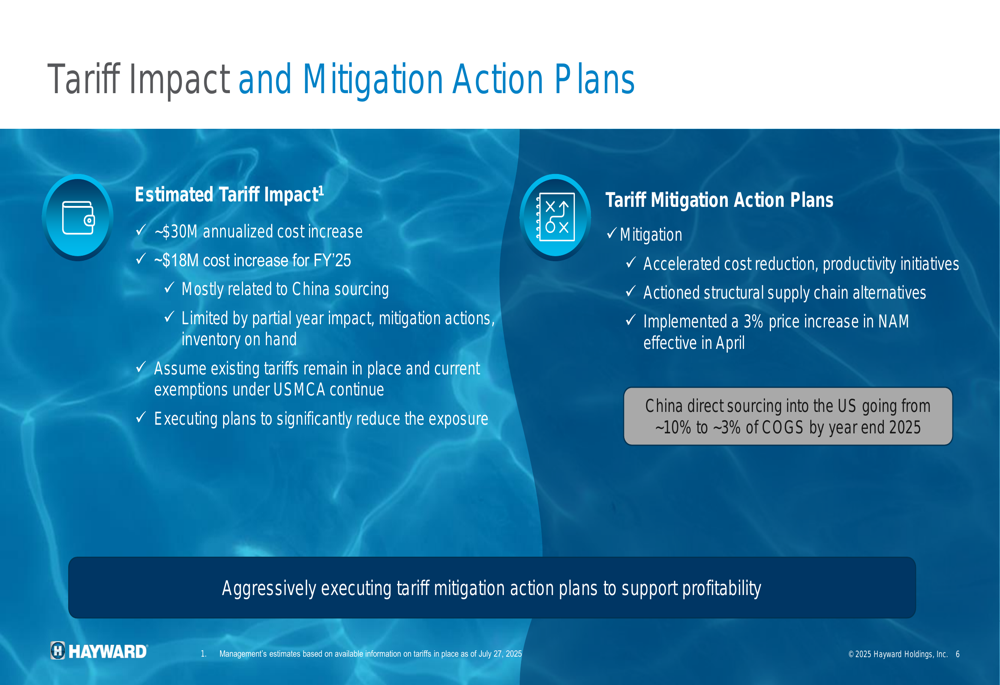

Um foco significativo da apresentação foi a resposta da Hayward aos desafios tarifários. A empresa estima um aumento de custo anualizado de aproximadamente US$ 30 milhões devido às tarifas, com cerca de US$ 18 milhões impactando o ano fiscal de 2025. A maioria deste impacto está relacionada ao fornecimento chinês.

A Hayward implementou uma estratégia abrangente de mitigação que inclui:

- Um aumento de preço de 3% na América do Norte efetivo a partir de abril de 2025

- Iniciativas aceleradas de redução de custos e produtividade

- Alternativas estruturais na cadeia de suprimentos para reduzir a dependência de importações chinesas

Como ilustrado no plano de mitigação tarifária da empresa:

"Estamos fazendo progressos significativos na redução de nossa exposição ao fornecimento direto chinês para os EUA, que esperamos diminuir de aproximadamente 10% para 3% do custo de mercadorias vendidas até o final de 2025", observou Eifion Jones, Vice-Presidente Sênior e CFO, de acordo com os materiais da apresentação.

Solidez do balanço e alocação de capital

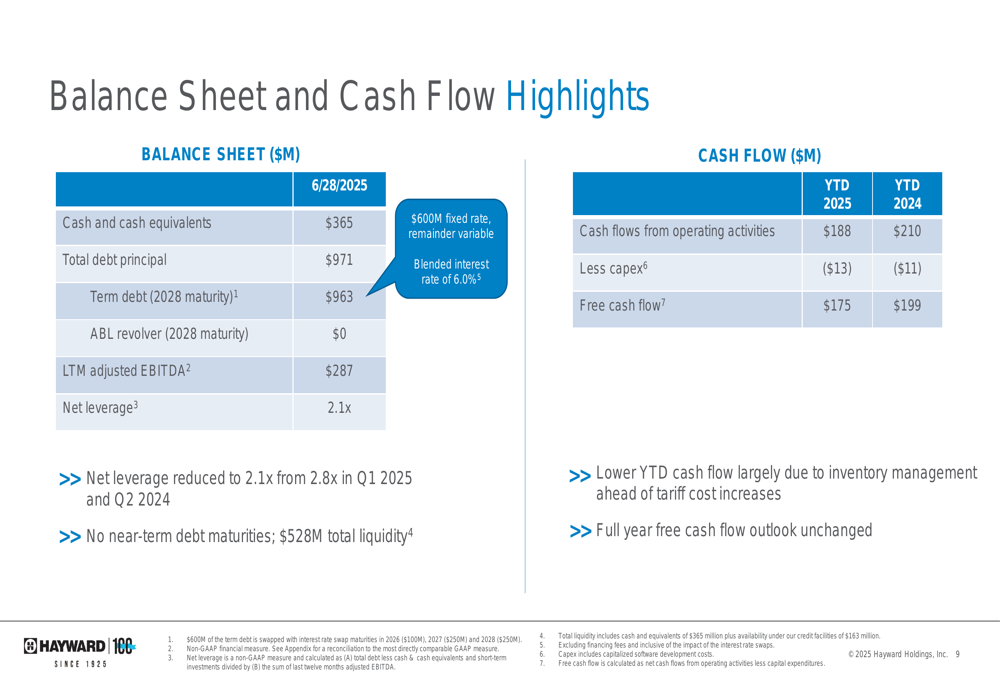

A Hayward fortaleceu sua posição financeira, reduzindo a alavancagem líquida para 2,1x de 2,8x tanto no 1º tri de 2025 quanto no 2º tri de 2024. Isso representa o menor nível de alavancagem desde o 1º tri de 2022, proporcionando maior flexibilidade financeira.

A empresa reportou US$ 365 milhões em caixa e equivalentes de caixa, com dívida total principal de US$ 971 milhões. O fluxo de caixa livre acumulado no ano foi de US$ 175 milhões, comparado a US$ 199 milhões no mesmo período do ano anterior, com a diferença principalmente atribuída à gestão de estoque antes dos aumentos de custos tarifários.

Os destaques do balanço demonstram a posição financeira melhorada da Hayward:

As prioridades de alocação de capital da Hayward permanecem focadas em investimentos de crescimento, M&A estratégico, redução de dívida e retornos aos acionistas, com uma autorização de recompra de ações de US$ 450 milhões em vigor.

Orientação futura

Olhando para frente, a Hayward refinou sua perspectiva financeira para o ano fiscal de 2025:

A orientação reflete a confiança da empresa em seu resiliente modelo de negócios de pós-venda, com aproximadamente 85% das vendas provenientes da base instalada existente. A administração espera uma realização de preço líquido de aproximadamente 4% para o ano inteiro, ajudando a compensar os impactos tarifários.

A perspectiva reconhece que segmentos discricionários relacionados à nova construção, remodelação e atualizações continuam sendo impactados pelo ambiente econômico e de taxas de juros, enquanto a manutenção não discricionária permanece resiliente.

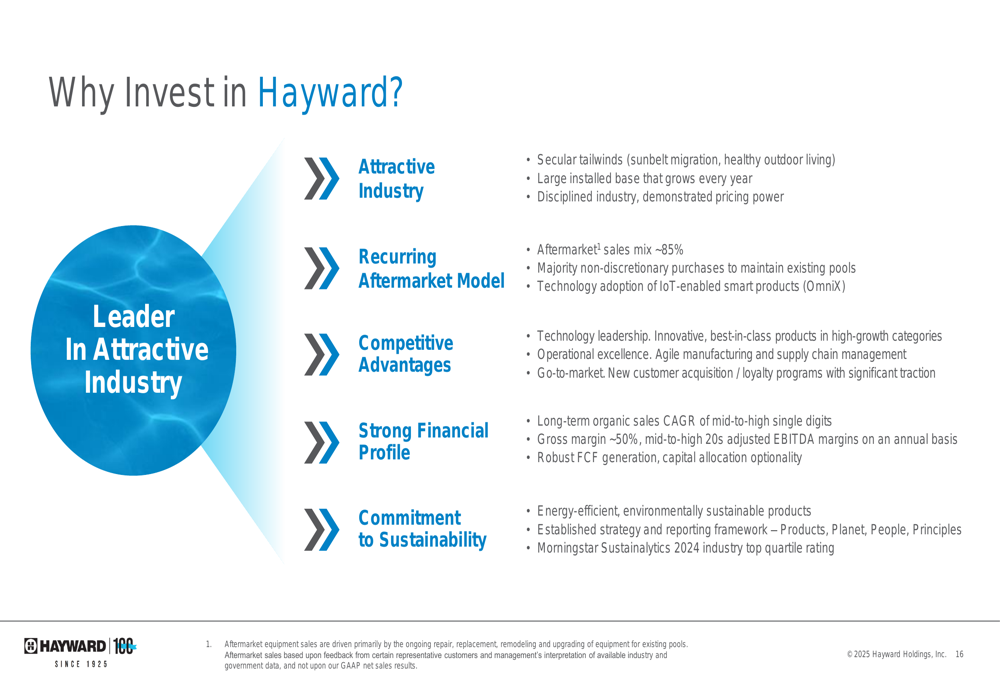

Posição competitiva na indústria

A Hayward se posiciona como líder global em tecnologia para piscinas e vida ao ar livre com uma forte presença de marca. A empresa construiu sua vantagem competitiva na liderança tecnológica, excelência operacional e uma estratégia multicanal de acesso ao mercado.

A tese de investimento da empresa destaca sua dinâmica atrativa do setor, modelo de receita recorrente de pós-venda e forte perfil financeiro:

Com aproximadamente 90% dos produtos associados a temas de sustentabilidade e mais de 550 patentes atuais ou pendentes globalmente, a Hayward continua a enfatizar a inovação como um diferencial chave no mercado.

A apresentação da empresa observou que está celebrando seu 100º aniversário em 2025, tendo evoluído desde sua fundação por Irving Hayward em 1925 até sua posição atual como empresa pública após seu IPO em 2021.

Em conclusão, a apresentação do 2º tri de 2025 da Hayward demonstra execução sólida em um ambiente desafiador, com margens brutas recordes e estratégias eficazes de mitigação tarifária posicionando a empresa para crescimento contínuo. A redução na alavancagem e orientação refinada sugerem confiança da administração na direção estratégica da empresa e perspectiva financeira para o restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: