Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Introdução e contexto de mercado

A Hudson Global Inc (NASDAQ:HSON) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 08.08.2025, revelando métricas de lucratividade melhoradas apesar da receita essencialmente estável. As ações da empresa, que fecharam a US$ 9,12 em 07.08, mostraram sinais de recepção positiva com um aumento de 1,32% para US$ 9,24 nas negociações pré-mercado após a divulgação.

A provedora de serviços de recrutamento e contratação continua sendo negociada próxima ao limite inferior de sua faixa de 52 semanas de US$ 8,26-US$ 18,44, sugerindo que os investidores permanecem cautelosos apesar das métricas de lucratividade melhoradas. Isso segue um padrão semelhante do 1º tri de 2025, quando a empresa superou as expectativas de LPA, mas ficou abaixo das previsões de receita.

Destaques do desempenho trimestral

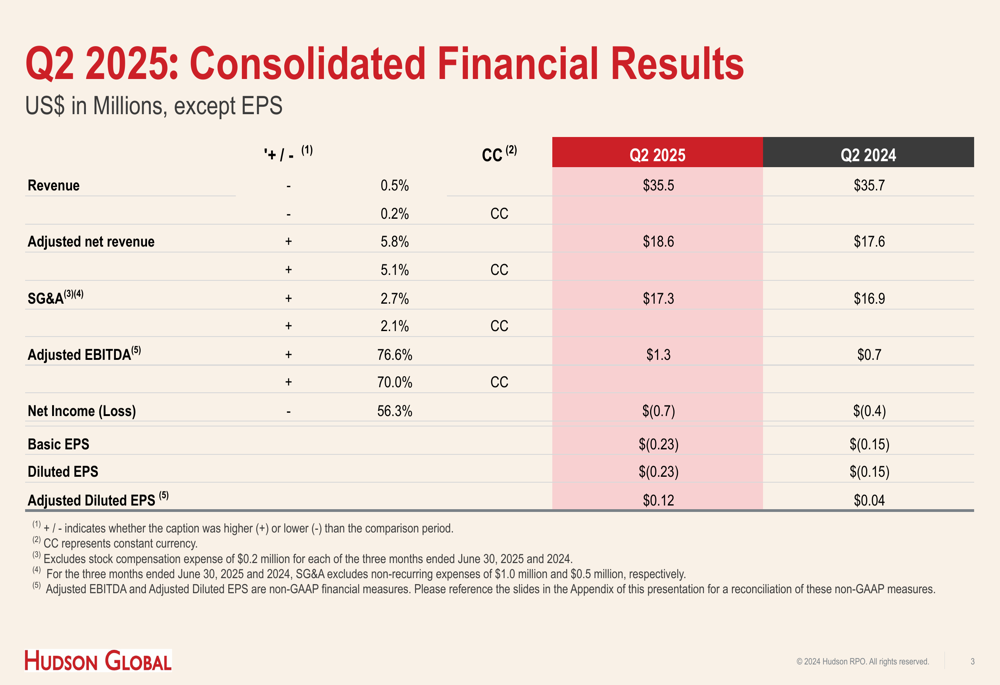

A Hudson Global reportou receita de US$ 35,5 milhões no 2º tri de 2025, uma leve queda de 0,5% em comparação aos US$ 35,7 milhões no 2º tri de 2024. No entanto, a receita líquida ajustada aumentou 5,8% para US$ 18,6 milhões, indicando uma mudança para negócios com margens mais altas.

As métricas de lucratividade da empresa mostraram melhora significativa, com o EBITDA ajustado saltando 76,6% para US$ 1,3 milhão em comparação com US$ 0,7 milhão no mesmo período do ano anterior. O LPA diluído ajustado triplicou para US$ 0,12, ante US$ 0,04 no 2º tri de 2024, apesar de reportar um prejuízo líquido de US$ 0,7 milhão para o trimestre.

Como mostrado nos seguintes resultados financeiros consolidados:

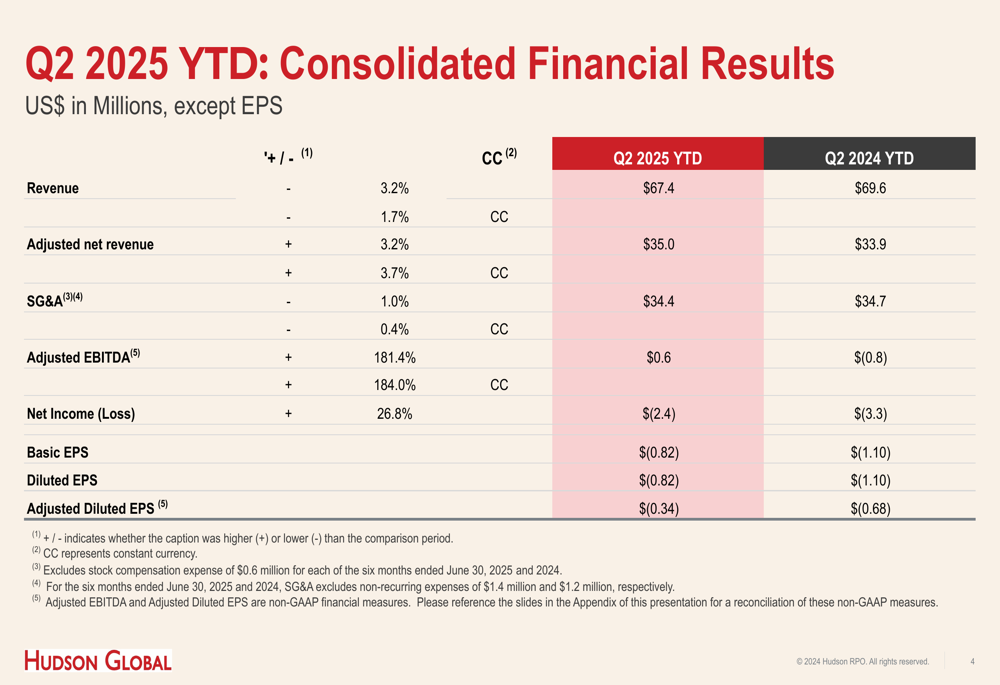

Os resultados acumulados do ano também refletiram melhora, com o EBITDA ajustado tornando-se positivo em US$ 0,6 milhão em comparação com uma perda de US$ 0,8 milhão no primeiro semestre de 2024. O prejuízo líquido da empresa para os primeiros seis meses diminuiu para US$ 2,4 milhões, ante US$ 3,3 milhões no mesmo período do ano anterior.

Análise de desempenho regional

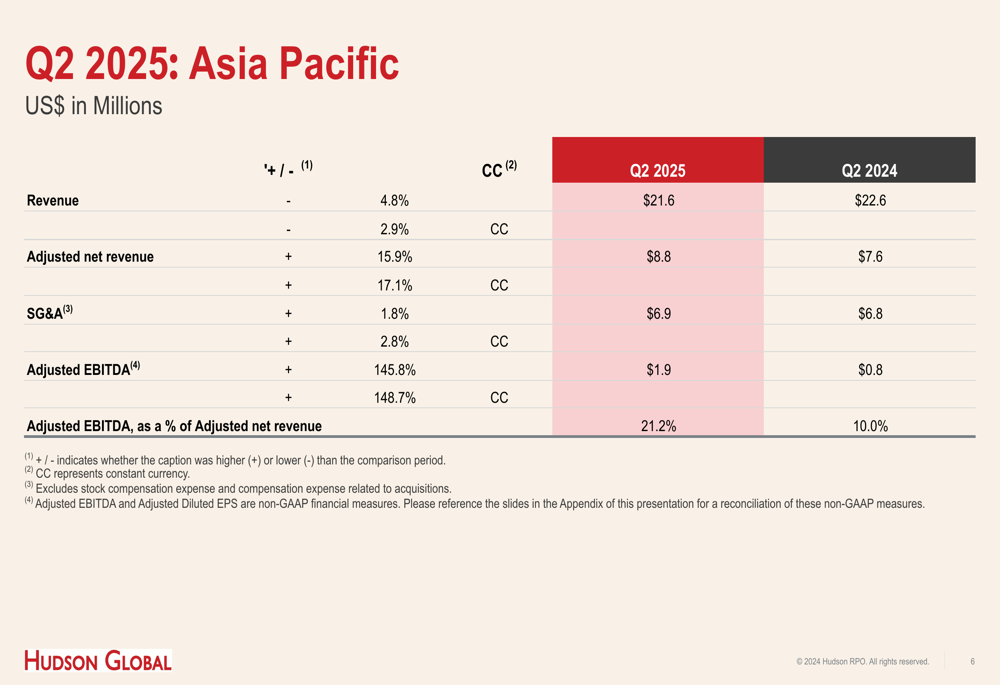

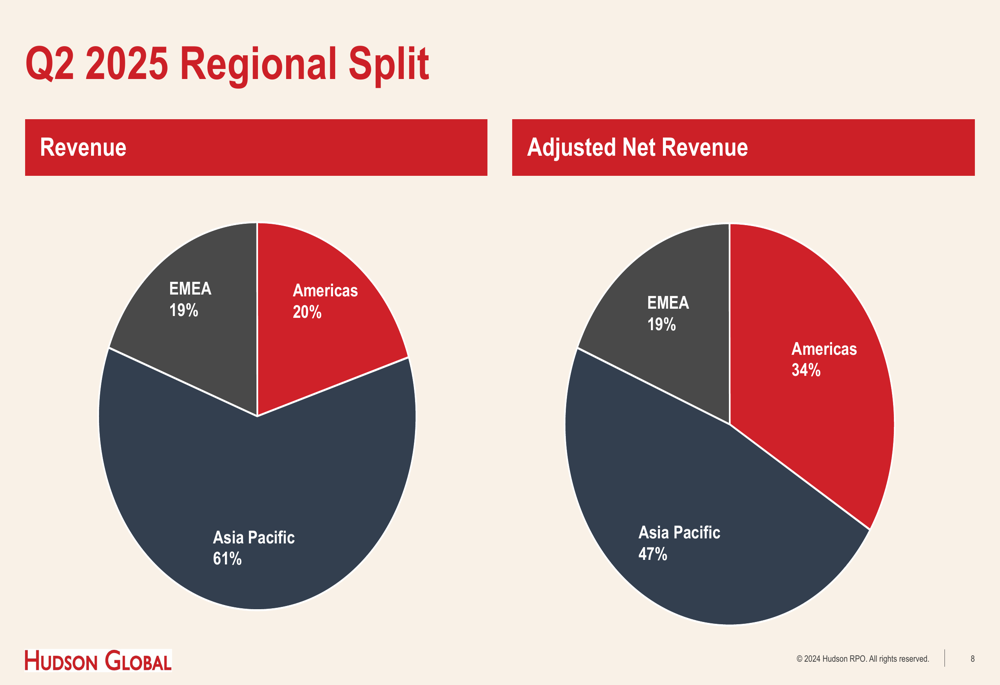

O desempenho da Hudson Global variou significativamente entre as regiões, com a Ásia-Pacífico emergindo como o claro impulsionador do crescimento, enquanto a região EMEA enfrentou desafios.

A região Ásia-Pacífico, que representa 61% da receita total e 47% da receita líquida ajustada, entregou resultados excepcionais com um aumento de 145,8% no EBITDA ajustado para US$ 1,9 milhão. Esse desempenho ocorreu apesar de uma queda de 4,8% na receita, enquanto a receita líquida ajustada cresceu 15,9%, demonstrando margens melhoradas na região.

A região das Américas, representando 20% da receita total e 34% da receita líquida ajustada, mostrou melhora modesta com um aumento de 8,8% no EBITDA ajustado para US$ 0,7 milhão com receita relativamente estável.

Em contraste, a região EMEA enfrentou dificuldades significativas, passando de um EBITDA ajustado positivo de US$ 0,3 milhão no 2º tri de 2024 para uma perda de US$ 0,4 milhão no 2º tri de 2025, apesar de um aumento de 12,2% na receita. Esse desempenho preocupante na Europa, Oriente Médio e África sugere desafios operacionais que podem exigir atenção da gestão.

A distribuição regional dos negócios da Hudson Global é ilustrada nos seguintes gráficos:

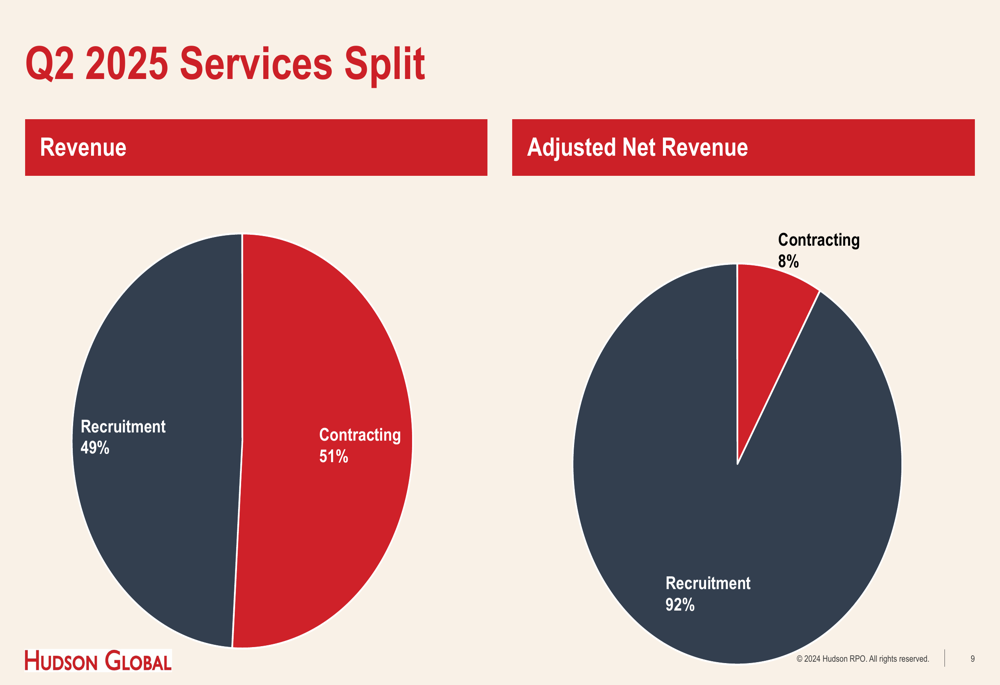

Análise do mix de serviços

A apresentação da Hudson Global revelou um insight importante sobre seu modelo de negócios através da divisão de serviços entre contratação e recrutamento. Enquanto a contratação representa 51% da receita total, gera apenas 8% da receita líquida ajustada. Por outro lado, os serviços de recrutamento representam 49% da receita, mas entregam substanciais 92% da receita líquida ajustada.

Esse forte contraste destaca as margens significativamente mais altas nos serviços de recrutamento e explica a capacidade da empresa de melhorar as métricas de lucratividade apesar da receita total estável.

A divisão de serviços é claramente ilustrada nos seguintes gráficos:

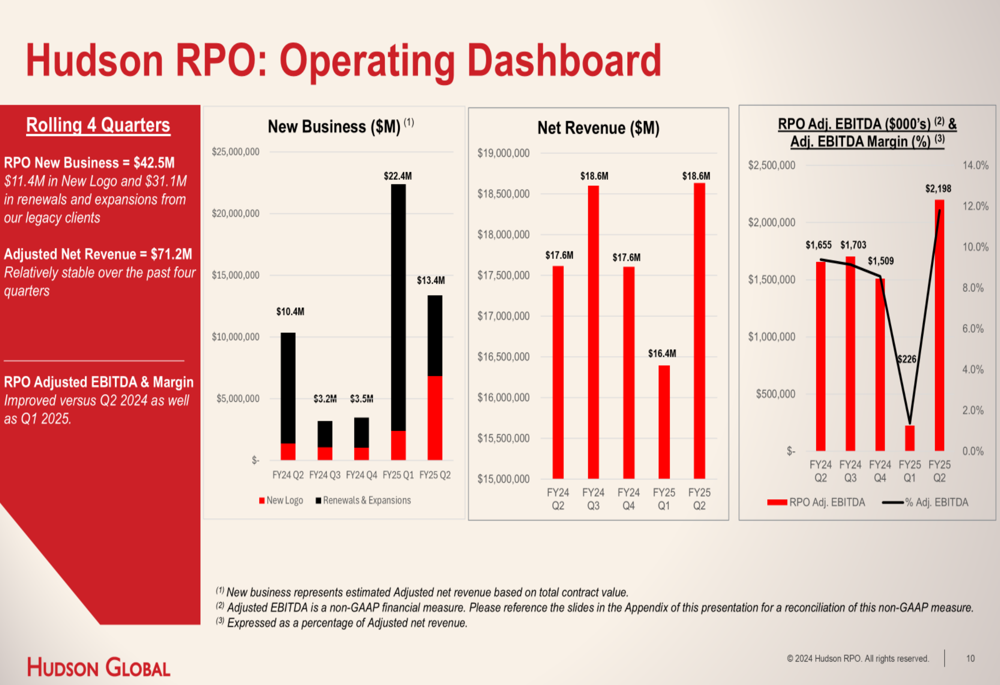

Tendências de desempenho do negócio

O painel operacional de RPO (Recrutamento por Terceirização de Processos) da empresa mostrou impulso positivo na aquisição de novos negócios, com US$ 42,5 milhões em novos negócios nos quatro trimestres acumulados, incluindo US$ 11,4 milhões de novos clientes e US$ 31,1 milhões de renovações e expansões.

Os dados de tendência trimestral indicam margens de EBITDA ajustado em melhoria, sugerindo que as eficiências operacionais estão se consolidando apesar dos desafios do mercado.

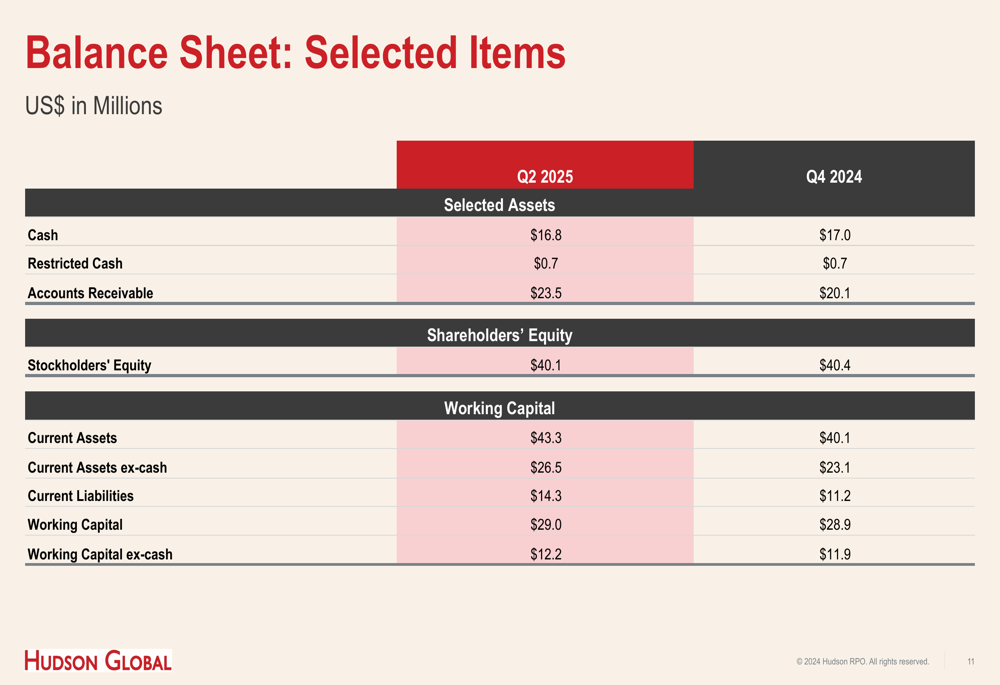

Balanço patrimonial e fluxo de caixa

A Hudson Global manteve uma posição financeira sólida com US$ 16,8 milhões em caixa no 2º tri de 2025, ligeiramente abaixo dos US$ 17,0 milhões no final de 2024. O capital de giro da empresa permaneceu estável em US$ 29,0 milhões, proporcionando liquidez adequada para as operações.

O fluxo de caixa operacional mostrou melhora significativa, tornando-se positivo em US$ 0,1 milhão para o trimestre em comparação com um negativo de US$ 4,3 milhões no 2º tri de 2024. O fluxo de caixa operacional acumulado do ano também melhorou substancialmente para negativo em US$ 0,7 milhão, ante negativo em US$ 6,1 milhões no mesmo período do ano anterior.

Iniciativas estratégicas e perspectivas

Com base nas informações da teleconferência de resultados do 1º tri de 2025, a Hudson Global está buscando várias iniciativas estratégicas que provavelmente continuaram no 2º tri, incluindo o lançamento do "Hudson Fusion", uma nova divisão digital focada em tecnologia de IA esperada para o final do 3º tri ou início do 4º tri de 2025.

A empresa também parece estar focando na expansão geográfica em mercados de alto crescimento, particularmente no Oriente Médio, América Latina e Índia, enquanto administra os desafios em mercados mais estabelecidos.

A melhora significativa no desempenho da Ásia-Pacífico sugere que o foco estratégico da empresa nesta região está gerando resultados positivos, potencialmente compensando as fraquezas na região EMEA.

Conclusão

A apresentação do 2º tri de 2025 da Hudson Global revela uma empresa em transição, melhorando com sucesso as métricas de lucratividade e fluxo de caixa apesar da receita estável. As diferenças marcantes no desempenho regional destacam tanto oportunidades quanto desafios, com a Ásia-Pacífico emergindo como o claro motor de crescimento, enquanto a EMEA requer atenção.

O foco da empresa em serviços de recrutamento com altas margens parece estar dando frutos, embora os investidores possam permanecer cautelosos até que o crescimento da receita seja retomado. Com a ação sendo negociada próxima ao limite inferior de sua faixa de 52 semanas, o sentimento do mercado sugere uma abordagem de espera, apesar das métricas de lucratividade melhoradas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: