Ibovespa avança com bom humor externo; Vale e varejistas sobem

Introdução e contexto de mercado

A Huhtamaki Oyj (HEL:HUH1V) manteve um desempenho operacional estável no 2º tri de 2025, apesar de enfrentar significativos desafios decorrentes do enfraquecimento do dólar americano e da contínua incerteza do mercado. A apresentação da empresa finlandesa de embalagens destacou como ela navegou em um ambiente desafiador caracterizado por consumidores cautelosos, tensões geopolíticas e incertezas relacionadas às tarifas dos EUA.

As ações da empresa sentiram a pressão desses desafios, sendo negociadas a €28,60 em 14.10.2025, próximo da mínima de 52 semanas de €28,20 e bem abaixo da máxima de 52 semanas de €38,68.

Destaques do desempenho trimestral

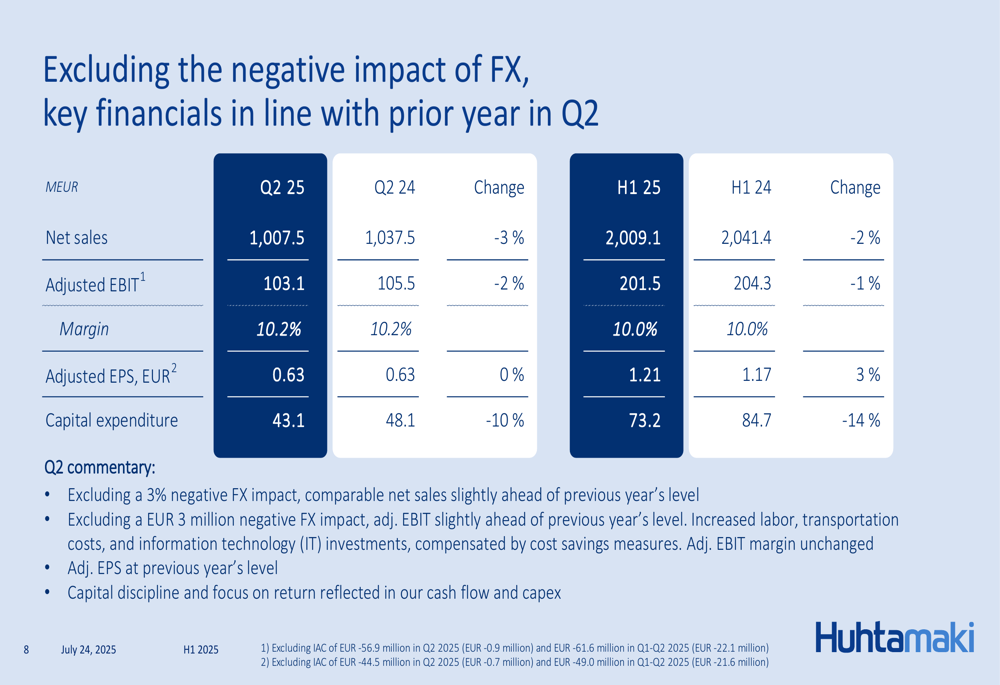

Os resultados financeiros da Huhtamaki no 2º tri de 2025 permaneceram amplamente em linha com o ano anterior, apesar dos impactos da conversão cambial que reduziram as vendas líquidas em €34 milhões e o EBIT em €3 milhões.

Como mostrado na seguinte tabela de indicadores financeiros:

As vendas líquidas do 2º tri de 2025 diminuíram 3% para €1.007,5 milhões em comparação com €1.037,5 milhões no 2º tri de 2024. No entanto, excluindo os efeitos cambiais, as vendas comparáveis permaneceram próximas ao nível do ano anterior. A empresa manteve sua margem EBIT ajustada em 10,2%, com o EBIT ajustado atingindo €103,1 milhões, uma queda de 2% em relação ao 2º tri de 2024. O lucro por ação ajustado permaneceu estável em €0,63.

Para o primeiro semestre de 2025, as vendas líquidas diminuíram 2% para €2.009,1 milhões, enquanto o EBIT ajustado caiu ligeiramente em 1% para €201,5 milhões. Apesar desses desafios, o LPA ajustado do primeiro semestre de 2025 melhorou 3% para €1,21 em comparação com €1,17 no primeiro semestre de 2024.

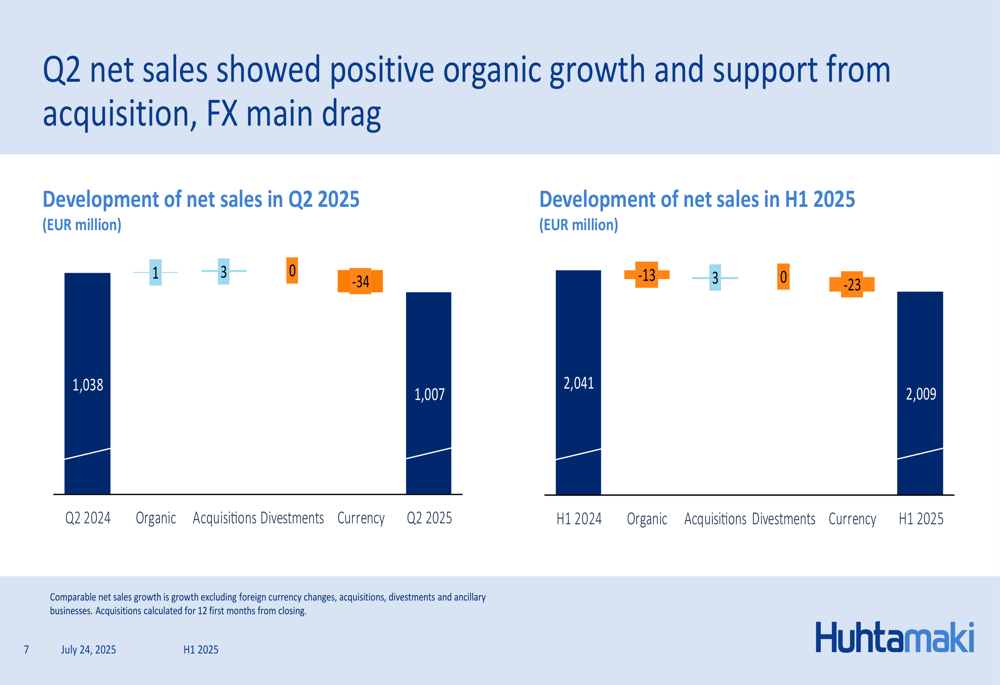

O desenvolvimento das vendas líquidas da empresa para o 2º tri mostra como os impactos cambiais compensaram o crescimento orgânico:

Desempenho por segmento

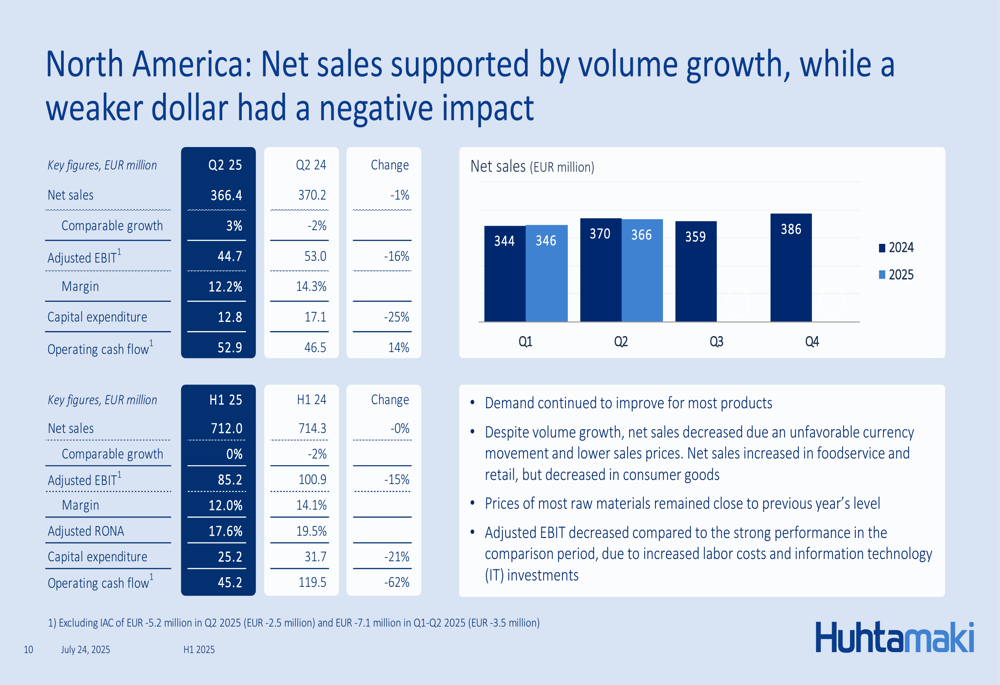

O desempenho variou significativamente entre os segmentos de negócios da Huhtamaki. O segmento da América do Norte mostrou resiliência com crescimento comparável de 3% no 2º tri de 2025, apoiado pelo crescimento de volume, apesar do impacto negativo de um dólar americano mais fraco. A margem EBIT ajustada para este segmento foi forte, em 12,2%.

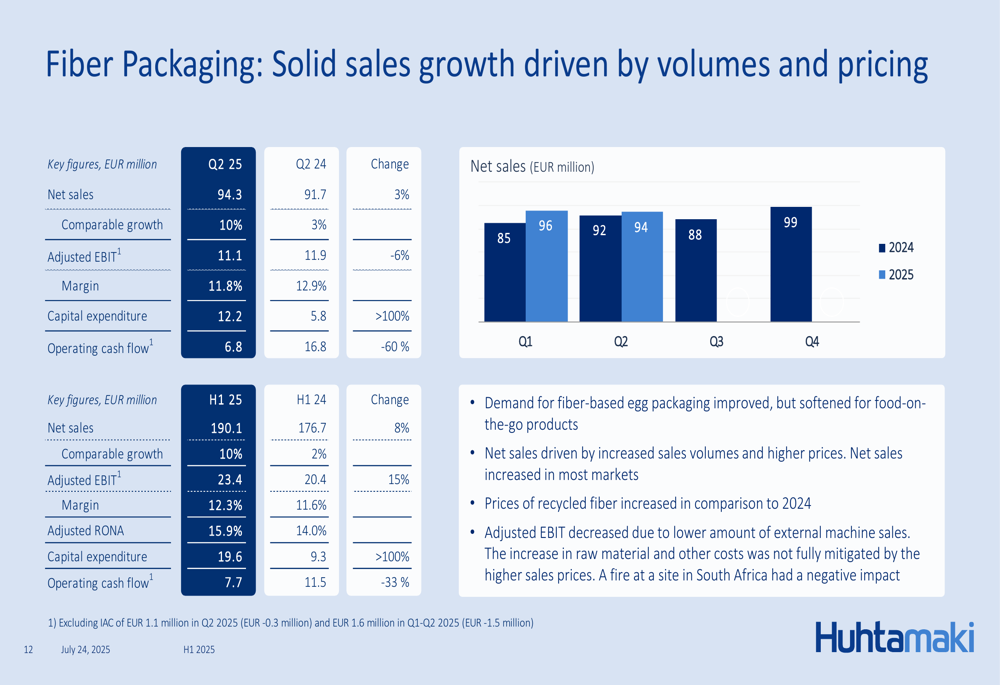

O segmento de Embalagens de Fibra apresentou o desempenho mais forte, com crescimento comparável de 10% tanto no 2º tri quanto no primeiro semestre de 2025. O segmento alcançou uma impressionante margem EBIT ajustada de 11,8% no 2º tri.

Em contraste, o segmento de Embalagens para Foodservice experimentou uma queda de 4% no crescimento comparável tanto no 2º tri quanto no primeiro semestre de 2025, com margem EBIT ajustada de 9,6% no trimestre. Da mesma forma, o segmento de Embalagens Flexíveis viu uma queda de 2% no crescimento comparável, embora tenha melhorado sua rentabilidade com uma margem EBIT ajustada de 8,4% no 2º tri.

Iniciativas estratégicas

Uma conquista significativa destacada na apresentação foi a conclusão do programa de economia de custos de €100 milhões da Huhtamaki antes do cronograma previsto. O programa, anunciado em novembro de 2023, foi concluído no 2º tri de 2025 com custos totais de €73 milhões, abaixo dos €80 milhões originalmente esperados.

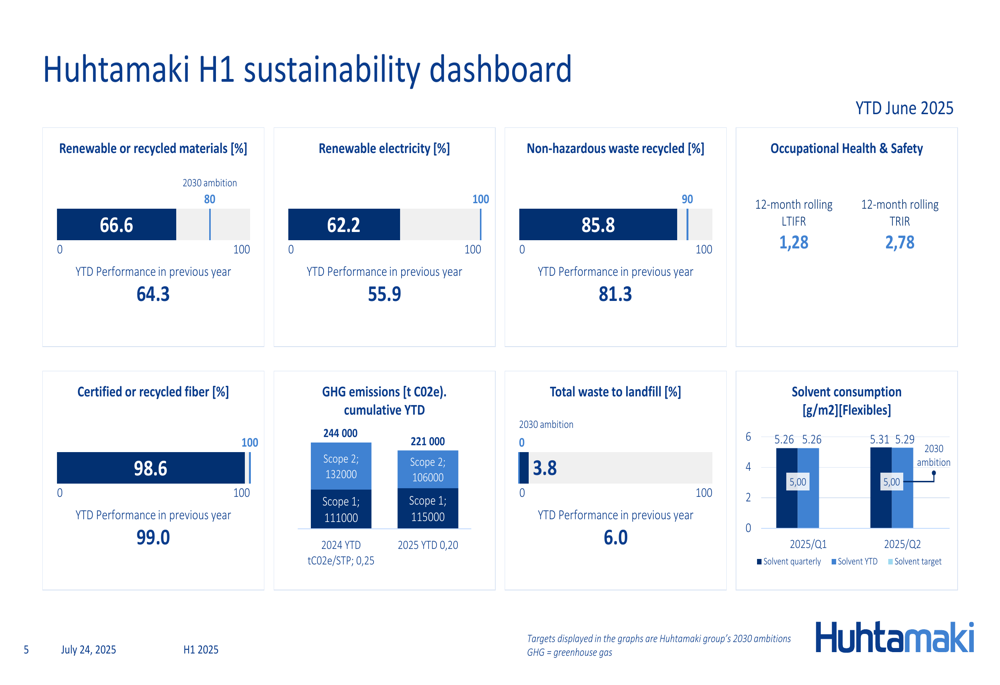

A empresa fez progressos notáveis em seus esforços de sustentabilidade, com 66,6% dos materiais agora sendo renováveis ou reciclados, acima dos 64,3% do ano anterior. O uso de eletricidade renovável aumentou para 62,2% de 55,9%, enquanto os resíduos não perigosos reciclados melhoraram para 85,8% de 81,3%.

A Huhtamaki também fortaleceu sua estratégia de crescimento através da aquisição da Zellwin Farms em abril de 2025 e implementou mudanças organizacionais para capacitar os segmentos de negócios e melhorar a responsabilização.

Posição financeira

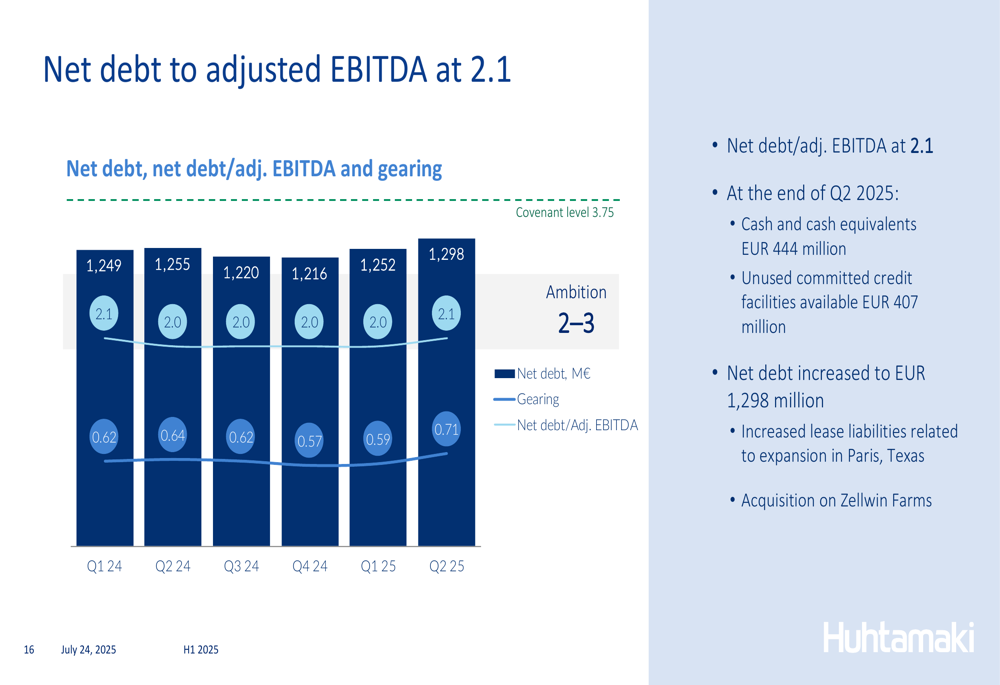

A dívida líquida da empresa aumentou para €1.298 milhões no final do 2º tri de 2025, com uma relação dívida líquida/EBITDA ajustado de 2,1. O aumento da dívida foi parcialmente atribuído à aquisição da Zellwin Farms e ao aumento dos passivos de arrendamento relacionados à expansão em Paris, Texas.

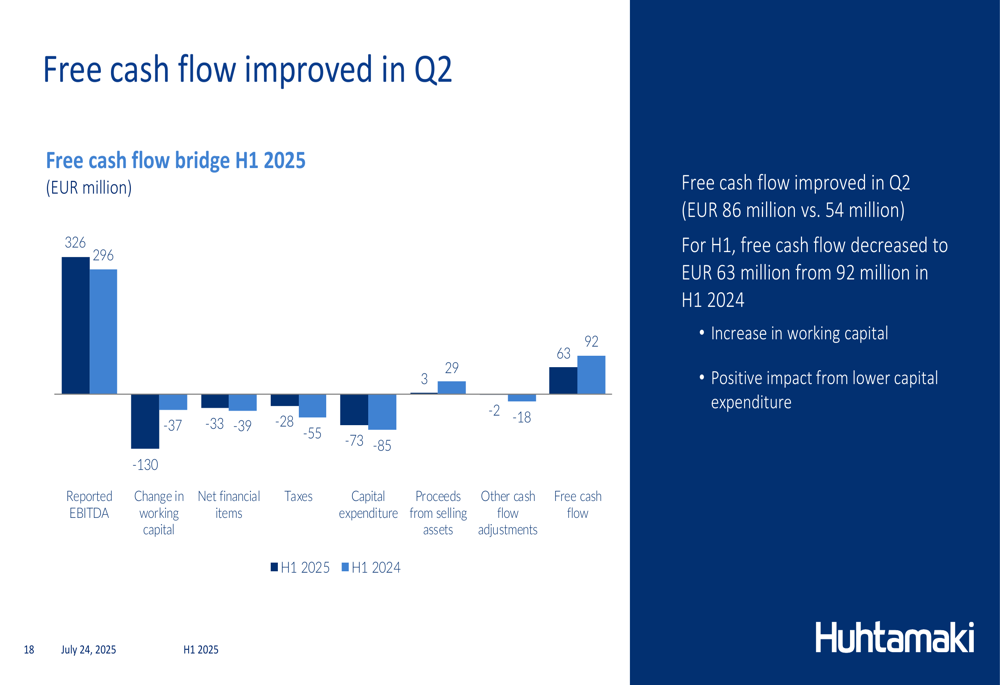

O fluxo de caixa livre melhorou no 2º tri para €86 milhões em comparação com €54 milhões no mesmo período do ano passado. No entanto, para o primeiro semestre de 2025, o fluxo de caixa livre diminuiu para €63 milhões, de €92 milhões no primeiro semestre de 2024, principalmente devido ao aumento do capital de giro.

A posição financeira da Huhtamaki foi fortalecida pela elevação de sua classificação de crédito pela S&P para Investment Grade (BBB-). A empresa também assinou um contrato de empréstimo livremente transferível de €150 milhões em junho com vencimentos de 5 e 7 anos, destinado a refinanciamento e fins corporativos gerais.

Perspectivas e riscos

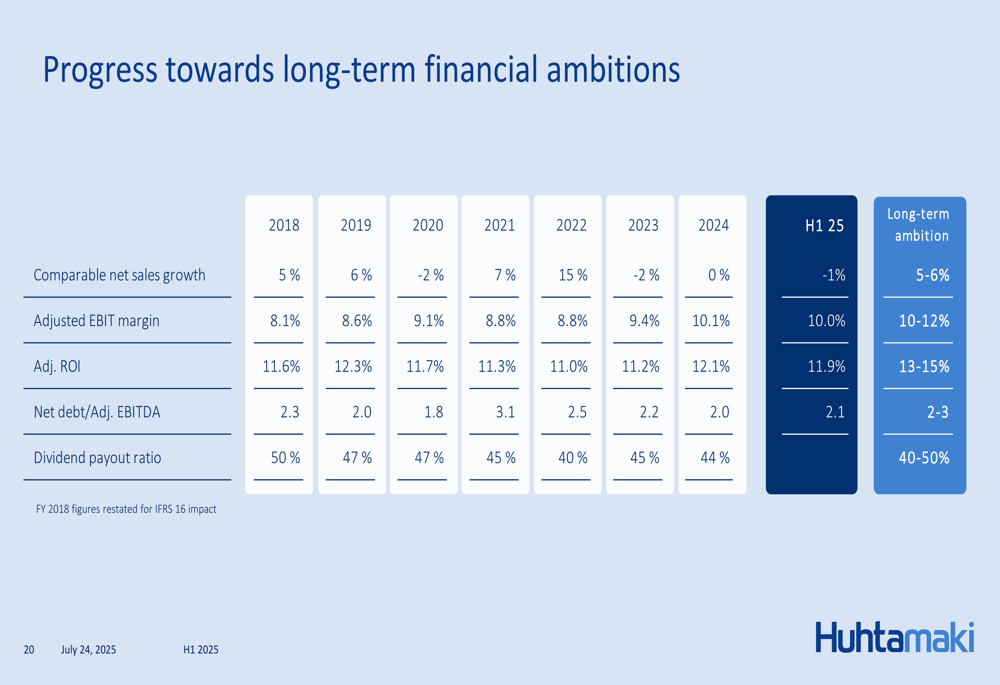

A Huhtamaki manteve suas perspectivas para 2025, esperando que as condições de negociação permaneçam relativamente estáveis. A empresa continua focada em suas ambições financeiras de longo prazo, incluindo crescimento comparável de vendas líquidas acima de 5%, margem EBIT ajustada de 10-12% e ROI ajustado acima de 13%.

No entanto, a empresa identificou vários riscos e incertezas de curto prazo, incluindo:

- Declínio na demanda do consumidor

- Inflação em itens de custo-chave

- Disponibilidade de matérias-primas

- Movimentos nas taxas de câmbio e tarifas comerciais

- Condições econômicas e do mercado financeiro

- Potencial escalada geopolítica e desastres naturais

Durante a teleconferência de resultados, o CEO Ralf K. Wunderlich enfatizou a abordagem proativa da empresa para o crescimento, afirmando: "Não estamos apenas esperando pelo mercado, estamos trabalhando em iniciativas de crescimento". Ele também destacou a importância de uma oferta diversificada de produtos, dizendo: "Estamos extremamente felizes por termos uma ampla oferta, não apenas uma oferta de material único".

Olhando para o 3º tri, a Huhtamaki espera tendências semelhantes às observadas no 2º tri, com foco contínuo na gestão de custos e iniciativas de crescimento. A empresa permanece cautelosa quanto a novos investimentos de crescimento no atual ambiente de mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: