Ibovespa avança com bom humor externo; Vale e varejistas sobem

Introdução e contexto de mercado

A Kemira Oyj (HEL:KEMIRA) divulgou seus resultados do segundo trimestre de 2025 em 18 de julho, demonstrando resiliência em um ambiente de mercado desafiador. Embora a empresa tenha enfrentado dificuldades em certos segmentos, manteve níveis sólidos de rentabilidade e anunciou iniciativas estratégicas, incluindo um significativo programa de recompra de ações.

As ações da empresa química finlandesa fecharam a US$ 19,05 em 14 de outubro de 2025, com queda de 1% no dia. As ações foram negociadas entre €16,95 e €22,48 nas últimas 52 semanas, refletindo volatilidade moderada em um ambiente desafiador para o setor químico.

Destaques do desempenho trimestral

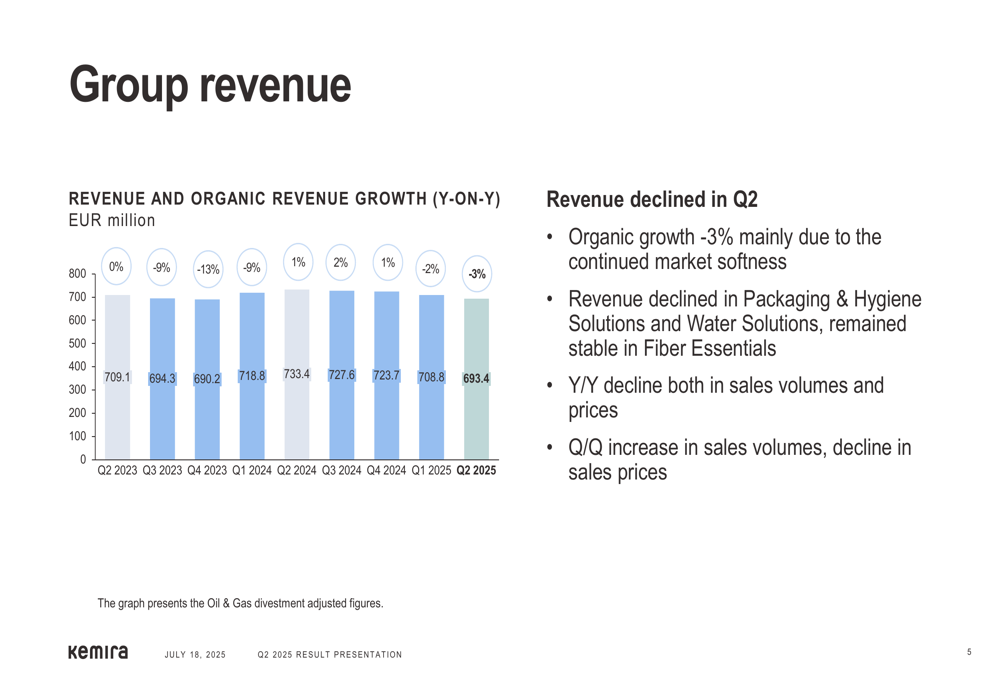

A Kemira reportou receita de €693,4 milhões no 2º tri 2025, representando um declínio orgânico de 3% em relação ao ano anterior. Apesar desta queda na receita, a empresa manteve uma margem operativa de EBITDA de 19,0%, demonstrando a resiliência de seu modelo de negócios em condições difíceis de mercado.

Como mostrado no gráfico de receita a seguir, a empresa experimentou um declínio gradual na receita trimestral desde meados de 2024:

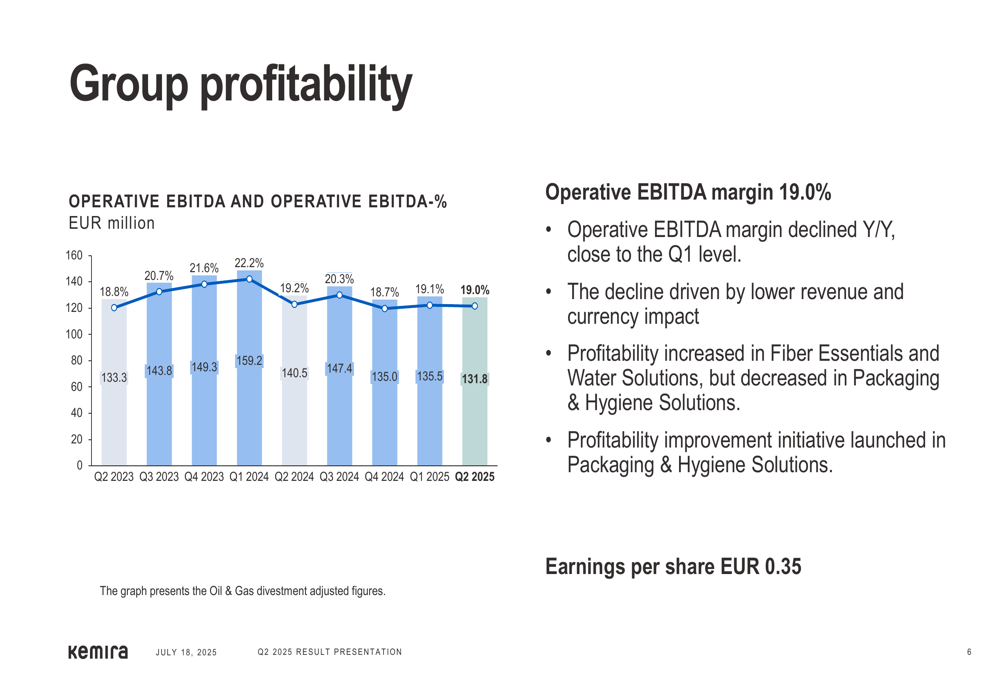

O EBITDA operativo para o 2º tri 2025 foi de €131,8 milhões, com a empresa mantendo seu nível de rentabilidade próximo ao do 1º tri 2025, apesar dos desafios de receita. O gráfico a seguir ilustra o desempenho consistente da margem de EBITDA da Kemira:

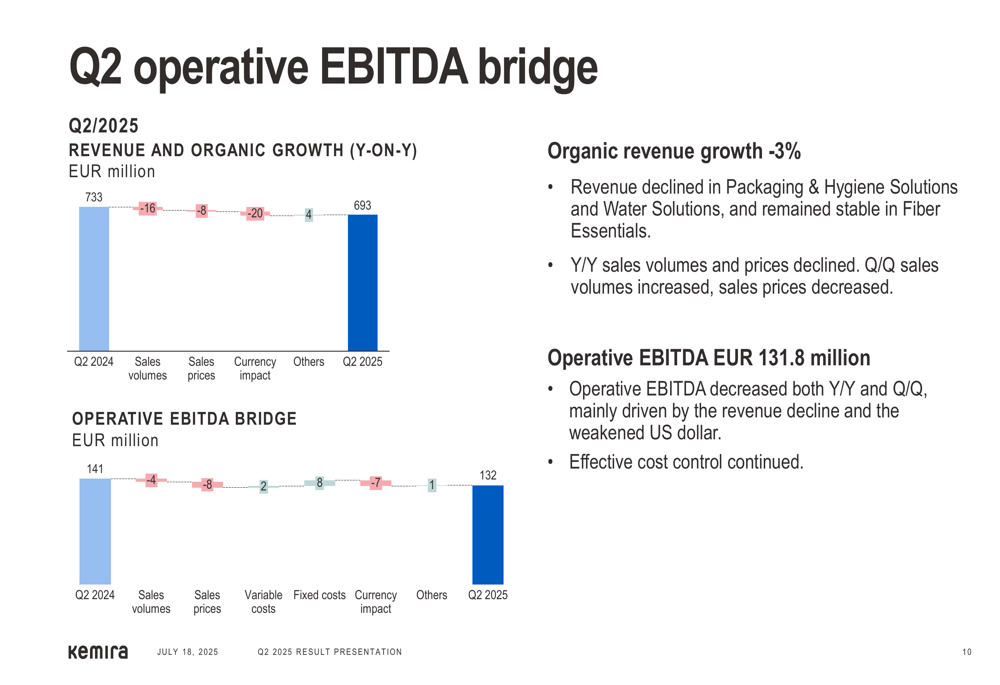

A análise do EBITDA operativo do 2º tri revela que o declínio foi principalmente impulsionado por menor receita e impacto cambial negativo, parcialmente compensados pelo controle efetivo de custos:

Desempenho por segmento

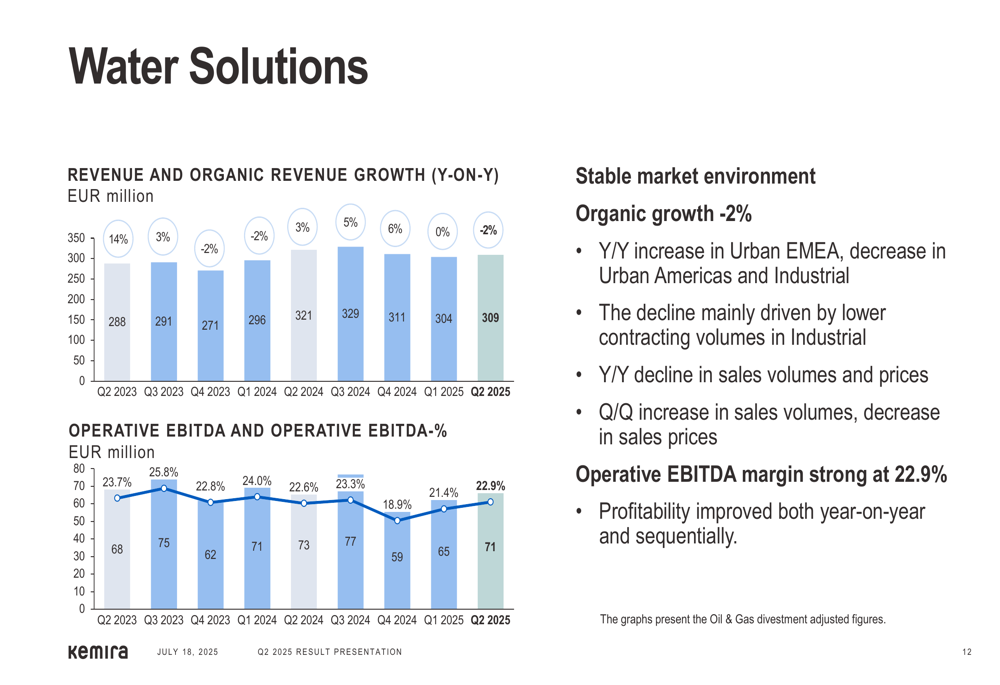

O desempenho dos negócios da Kemira mostrou divergência significativa entre seus três segmentos. O segmento de Soluções para Água demonstrou resiliência com uma margem operativa de EBITDA de 22,9%, melhorando tanto ano a ano quanto sequencialmente, apesar de um declínio de 2% na receita orgânica.

O gráfico a seguir mostra o desempenho estável do segmento de Soluções para Água:

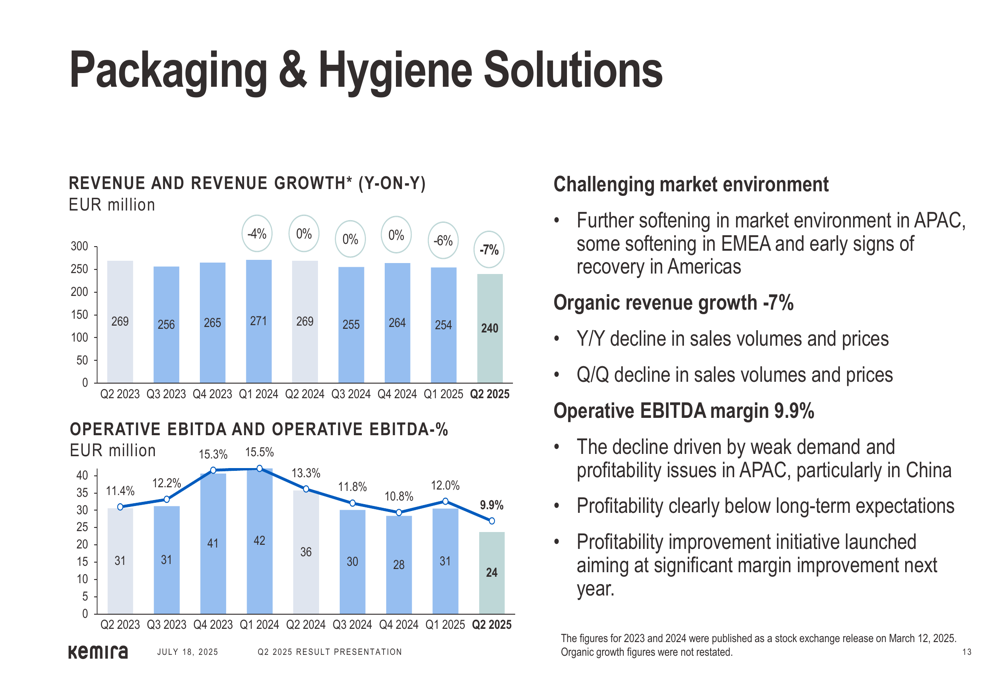

Em contraste, o segmento de Soluções para Embalagens e Higiene enfrentou desafios significativos, com a receita orgânica diminuindo 7% e a margem operativa de EBITDA caindo para 9,9%. A empresa citou um ambiente de mercado desafiador, particularmente na APAC, e lançou uma iniciativa de melhoria de rentabilidade visando um aumento significativo da margem no próximo ano.

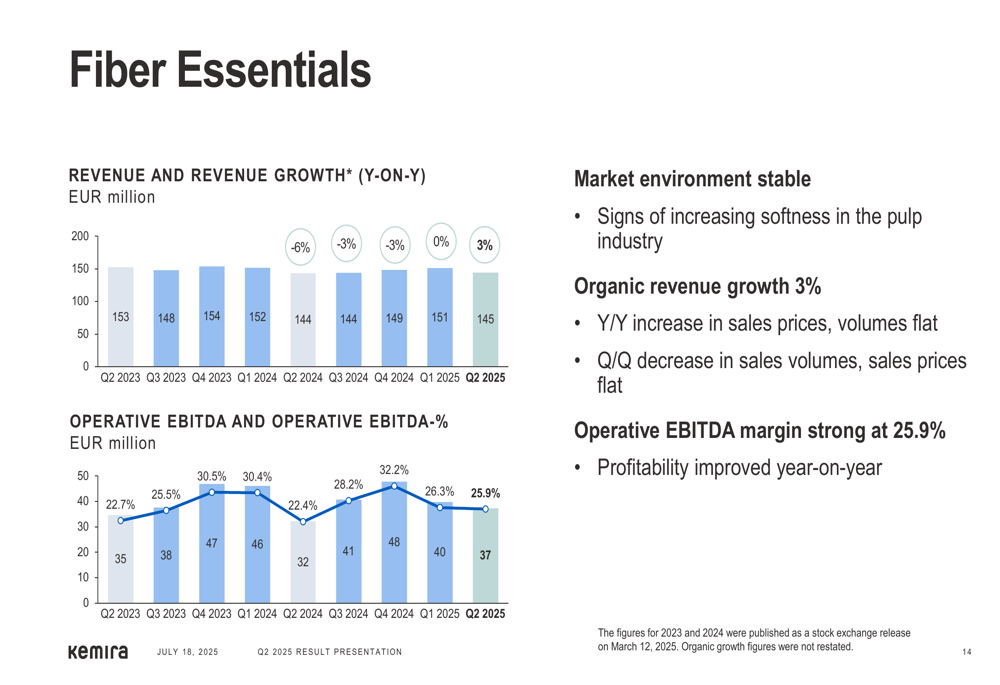

O segmento de Essenciais para Fibras manteve forte rentabilidade com uma margem operativa de EBITDA de 25,9%, melhorando ano a ano apesar da fraqueza do mercado na indústria de celulose:

Iniciativas estratégicas

Apesar dos desafios do mercado, a Kemira continua a executar sua estratégia de crescimento por meio de investimentos direcionados e parcerias. A empresa anunciou uma expansão de sua capacidade de produção de pó de borohidreto de sódio na Finlândia com um investimento de menos de €10 milhões para apoiar a crescente indústria farmacêutica.

Adicionalmente, a Kemira concluiu a aquisição do negócio de coagulantes de sulfato de ferro do Thatcher Group nos EUA no início do 2º tri, com um impacto anual de receita inferior a US$ 10 milhões.

A empresa também anunciou várias parcerias de inovação, incluindo uma colaboração com a Bluepha para comercializar revestimentos de barreira totalmente biológicos na APAC, uma parceria com o Grupo Metsä para desenvolver a nova fibra têxtil Kuura, e uma colaboração com a CuspAl para aprimorar a inovação de materiais através de tecnologias de IA.

Em um movimento significativo para aumentar o valor para os acionistas, a Kemira anunciou um programa de recompra de ações de €100 milhões a ser lançado em 22 de julho de 2025. O programa permitirá que a empresa recompre até 5 milhões de ações (aproximadamente 3,2% do total de ações) até 20 de setembro de 2026.

Posição financeira e fluxo de caixa

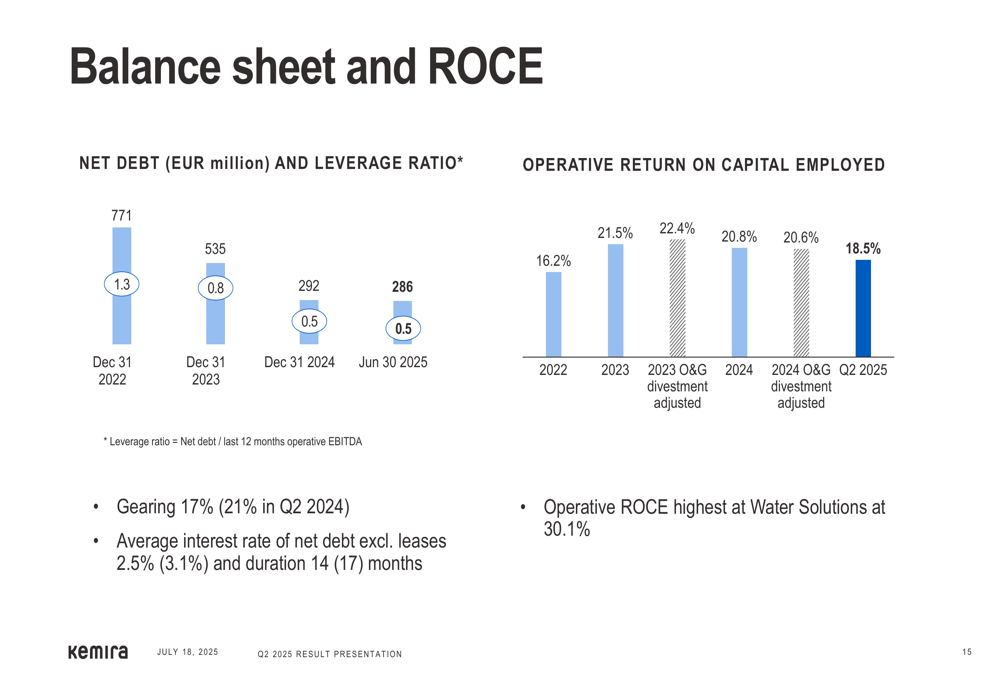

A Kemira manteve um balanço forte com dívida líquida de €286 milhões em 30 de junho de 2025, resultando em um índice de alavancagem de 17% (redução de 21% no 2º tri 2024). A taxa média de juros sobre a dívida líquida excluindo arrendamentos foi de 2,5%, abaixo dos 3,1% do ano anterior.

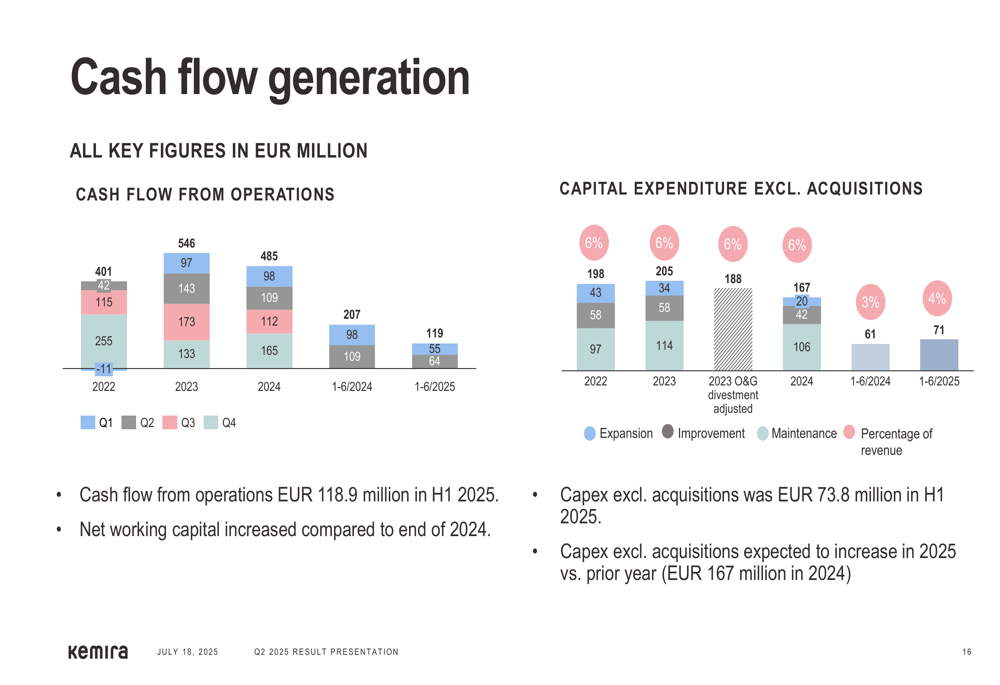

O fluxo de caixa das operações foi de €118,9 milhões no primeiro semestre de 2025, com despesas de capital excluindo aquisições de €73,8 milhões. A empresa observou que o capital de giro líquido aumentou em comparação com o final de 2024, e espera-se que as despesas de capital aumentem em 2025 em comparação com o ano anterior (€167 milhões em 2024).

Perspectivas e orientação

A Kemira atualizou suas perspectivas para 2025 em 10 de julho, refletindo as condições desafiadoras do mercado. A empresa agora espera que a receita fique entre €2.700 e €2.950 milhões em 2025, em comparação com a receita reportada de €2.948,1 milhões em 2024. O EBITDA operativo deve ficar entre €510 e €580 milhões, em comparação com €585,4 milhões em 2024.

As perspectivas assumem a continuidade da incerteza econômica global resultando em menor demanda de volume, particularmente nos mercados de embalagens e celulose, enquanto se espera que o mercado de tratamento de água cresça em todas as regiões. A empresa também assume que não haverá grandes interrupções nas operações de fabricação, cadeia de suprimentos ou ativos geradores de energia na Finlândia, e que o dólar americano permanecerá aproximadamente no mesmo nível do final do 2º tri 2025.

Insights adicionais

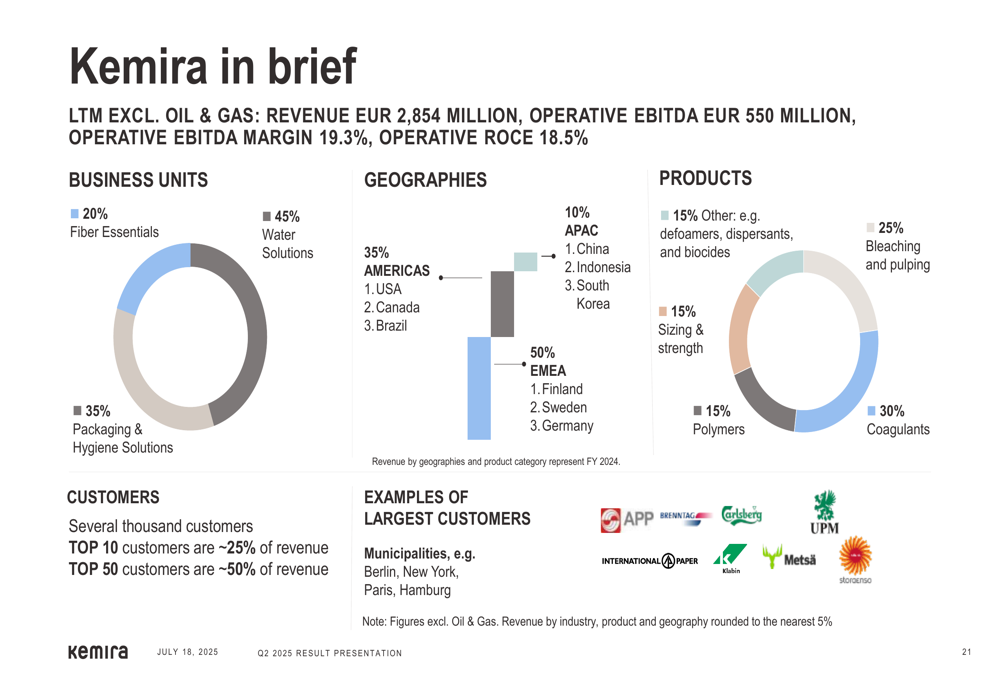

O negócio da Kemira é diversificado em vários segmentos e geografias, proporcionando alguma resiliência contra desafios regionais de mercado. A distribuição de receita da empresa mostra que a EMEA representa 50% da receita, as Américas 35% e a APAC 10%, como ilustrado nesta visão geral:

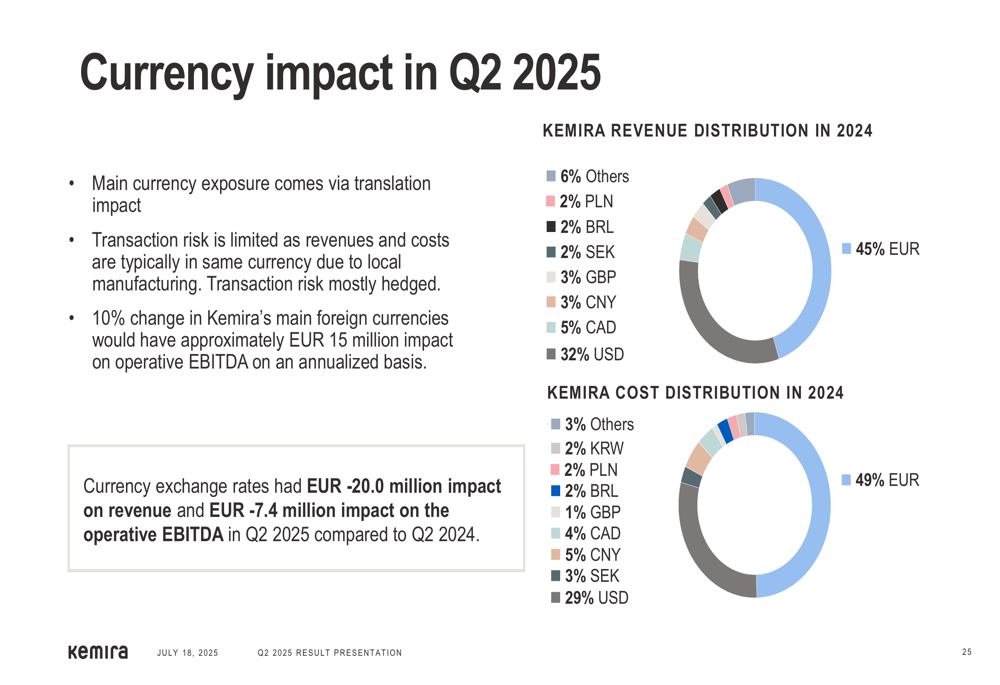

As flutuações cambiais tiveram um impacto significativo nos resultados da Kemira, com as taxas de câmbio causando uma redução de €20,0 milhões na receita e uma diminuição de €7,4 milhões no EBITDA operativo no 2º tri 2025 em comparação com o 2º tri 2024. A principal exposição cambial da empresa vem do dólar americano, que representa 32% da receita e 29% dos custos.

Apesar dos desafios do mercado, a Kemira relatou forte satisfação do cliente com um Net Promoter Score de 65, um recorde histórico e acima dos 59 em 2024. O engajamento dos funcionários permaneceu estável em 80, bem acima da média do setor de 73, indicando forte alinhamento interno durante condições desafiadoras de mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: