Preocupação com reflexos de decisão de Dino no sistema financeiro derruba ações de bancos

Introdução e contexto de mercado

A empresa finlandesa de produtos químicos Kemira divulgou seus resultados do primeiro trimestre de 2025 em 25 de abril, demonstrando resiliência em um ambiente de mercado desafiador. Apesar de enfrentar maior incerteza no mercado e demanda mais fraca, a empresa manteve a lucratividade dentro de sua faixa-alvo enquanto avançava com iniciativas estratégicas de crescimento.

O presidente e CEO Antti Salminen enfatizou o modelo de negócios resiliente da empresa, observando que os impactos diretos de possíveis tensões comerciais seriam limitados devido à abordagem de produção localizada da Kemira, com menos de 5% da receita do grupo proveniente de fluxos comerciais para os EUA.

Destaques do desempenho trimestral

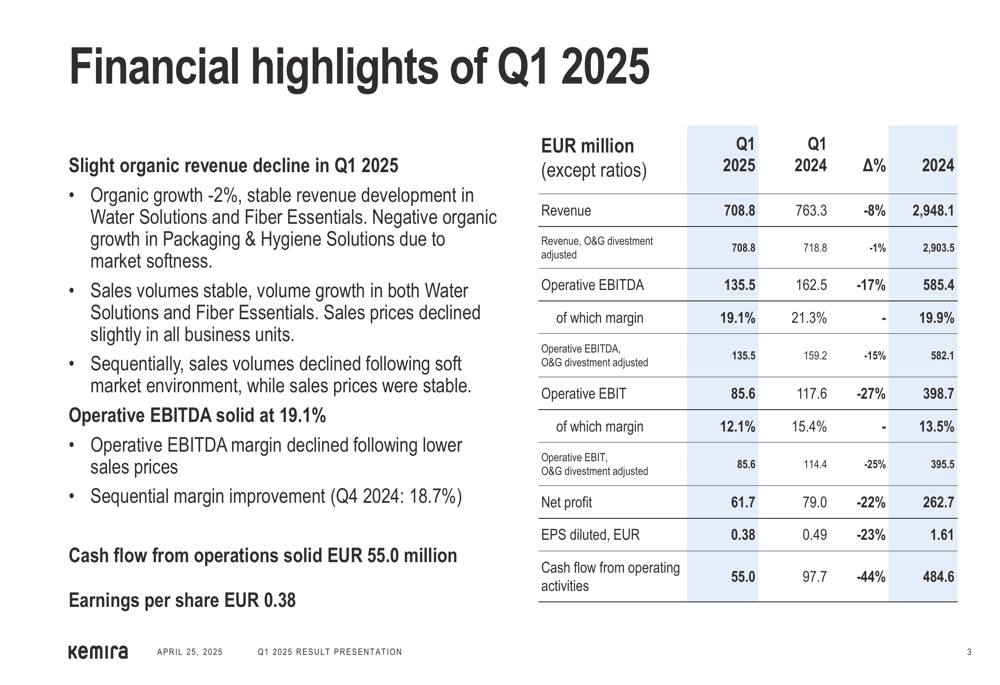

A Kemira reportou uma queda no desempenho financeiro em comparação com o forte primeiro trimestre de 2024, com receita caindo 8% para EUR 708,8 milhões. O crescimento orgânico foi negativo em -2%, principalmente devido à fraqueza no segmento de Soluções para Embalagens e Higiene, enquanto os segmentos de Soluções para Água e Essenciais para Fibras permaneceram estáveis.

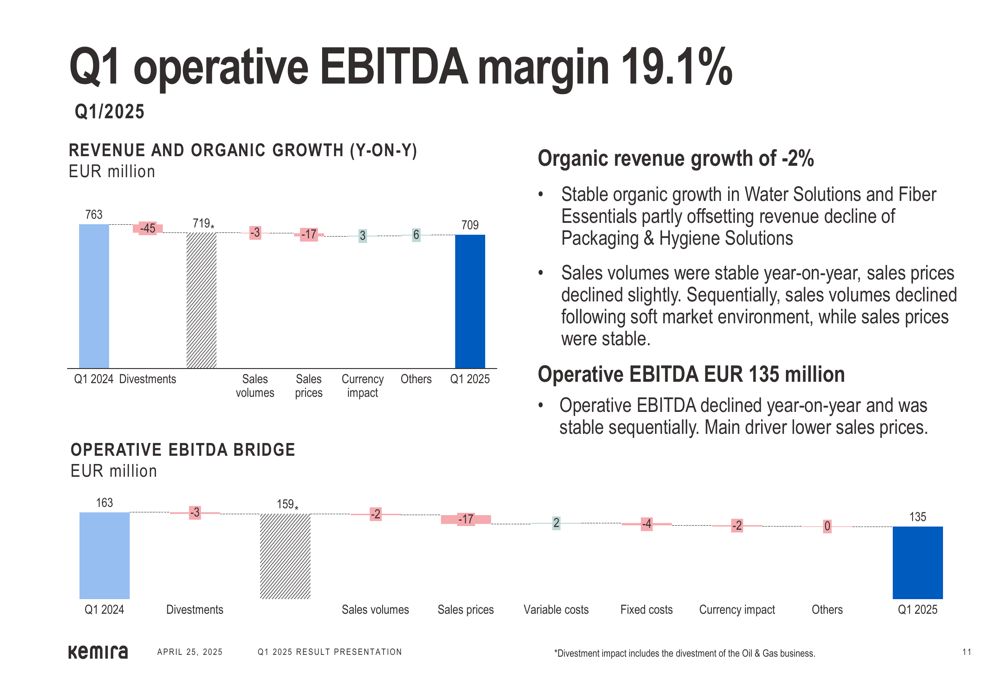

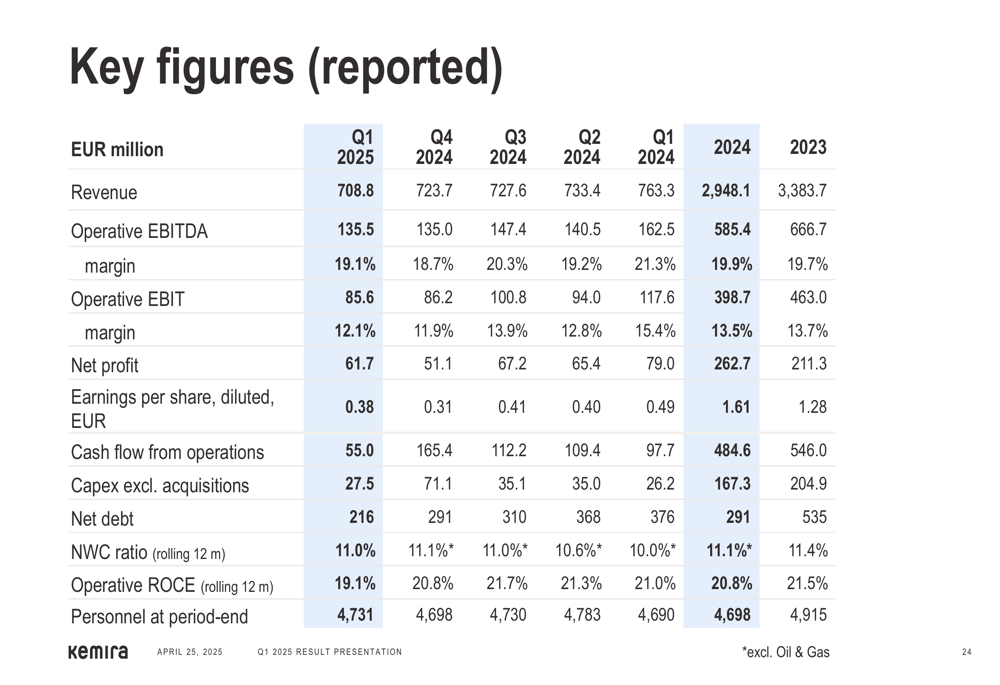

Como mostrado na tabela abrangente de destaques financeiros a seguir, o EBITDA operacional da empresa diminuiu 17% em relação ao ano anterior para EUR 135,5 milhões, resultando em uma margem de EBITDA operacional de 19,1%, que permanece dentro da faixa-alvo da Kemira de 18-21%:

A queda na lucratividade pode ser atribuída aos impactos líquidos negativos dos preços de venda e custos variáveis, bem como volumes mais baixos em certos segmentos. Apesar desses desafios, a Kemira manteve um desempenho geral sólido com um lucro líquido de EUR 61,7 milhões e lucro por ação diluído de EUR 0,38.

O gráfico ponte a seguir ilustra os fatores que afetaram o desempenho da receita da Kemira no 1º tri de 2025:

Análise de desempenho por segmento

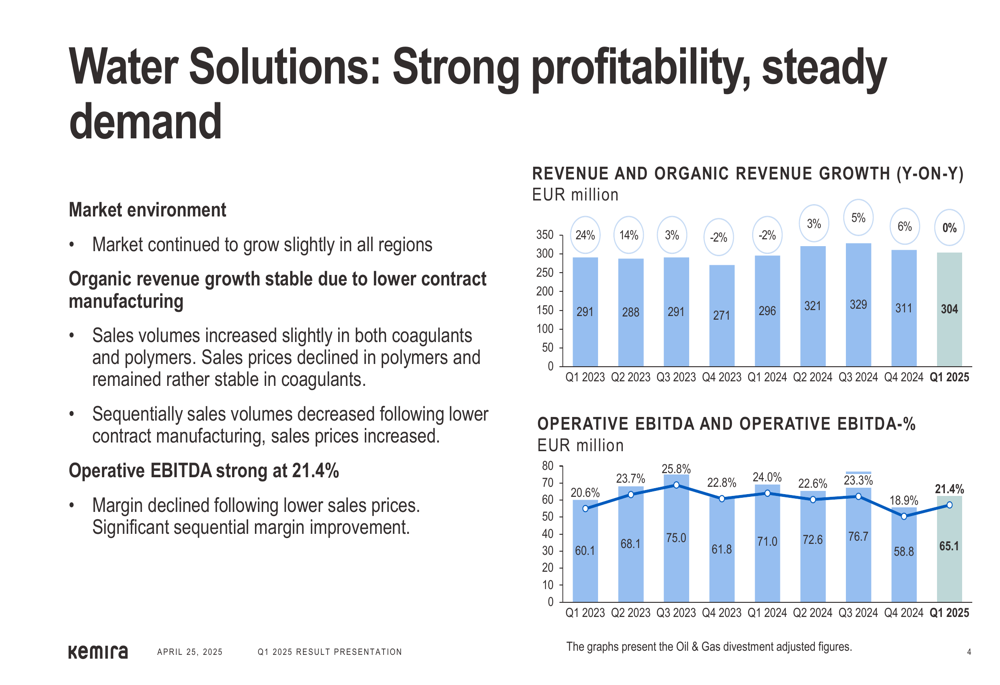

Os três segmentos de negócios da Kemira apresentaram desempenho variado no primeiro trimestre. O segmento de Soluções para Água demonstrou resiliência com crescimento orgânico estável e forte lucratividade, beneficiando-se do crescimento contínuo da demanda em todas as regiões.

Como mostrado no gráfico a seguir, Soluções para Água manteve a receita em EUR 304 milhões com 0% de crescimento orgânico, enquanto alcançava uma impressionante margem de EBITDA operacional de 21,4%:

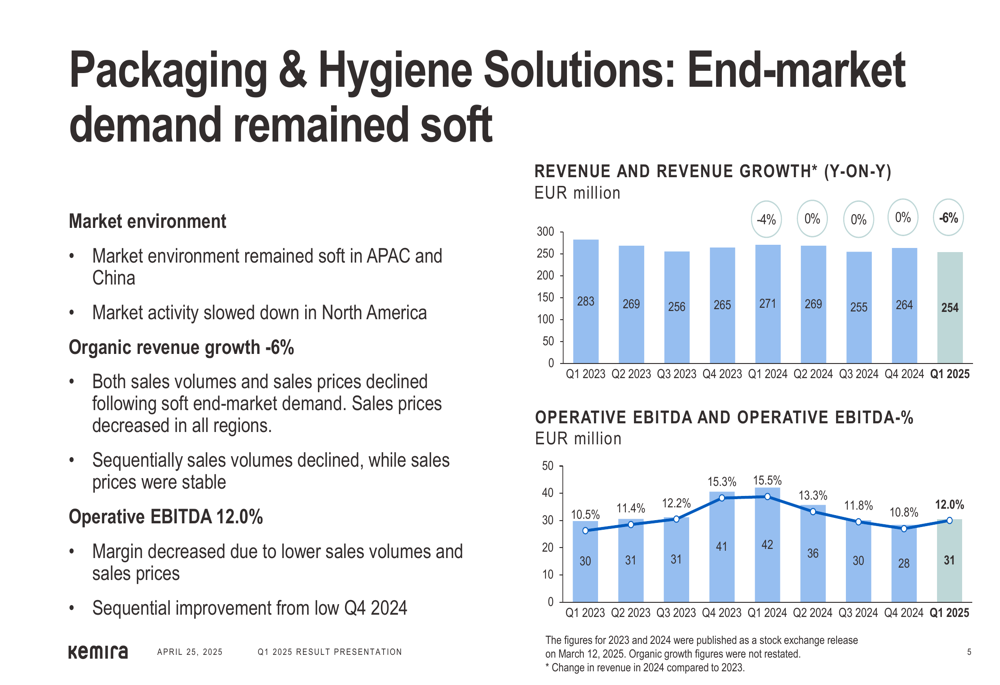

Em contraste, o segmento de Soluções para Embalagens e Higiene enfrentou condições de mercado mais desafiadoras, particularmente na Ásia-Pacífico e China, com a atividade de mercado também desacelerando na América do Norte. Este segmento reportou uma queda de 6% no crescimento orgânico da receita:

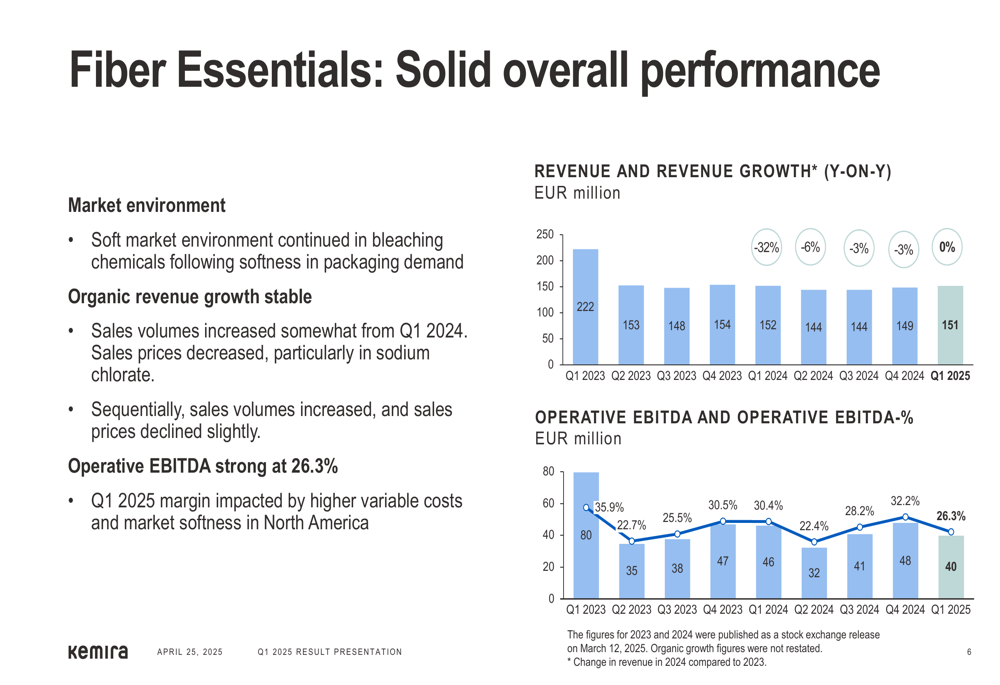

O segmento de Essenciais para Fibras entregou um desempenho geral sólido apesar da contínua fraqueza em produtos químicos de branqueamento após a queda na demanda por embalagens. O segmento manteve um crescimento orgânico estável da receita e alcançou uma forte margem de EBITDA operacional de 26,3%:

Iniciativas estratégicas de crescimento

Apesar do ambiente de mercado mais fraco, a Kemira continuou a avançar suas iniciativas estratégicas de crescimento durante o trimestre. A empresa anunciou uma joint venture significativa com a IFF para produzir materiais de base biológica em escala, com uma decisão final de investimento tomada para produção comercial prevista para começar no final de 2027. A joint venture representa um investimento de aproximadamente EUR 130 milhões com propriedade 50/50.

A Kemira também expandiu seu negócio de água através da aquisição do negócio de coagulantes de sulfato de ferro do Grupo Thatcher nos EUA, que gera receita anual de menos de US$ 10 milhões. Adicionalmente, a empresa está investindo na expansão de sua capacidade de produtos químicos para papel e cartão na região APAC com um investimento de vários milhões de euros na Tailândia, com previsão de operação até o 2º tri de 2026.

O CFO Petri Castrén destacou a forte posição financeira da empresa, que proporciona flexibilidade para esses investimentos de crescimento:

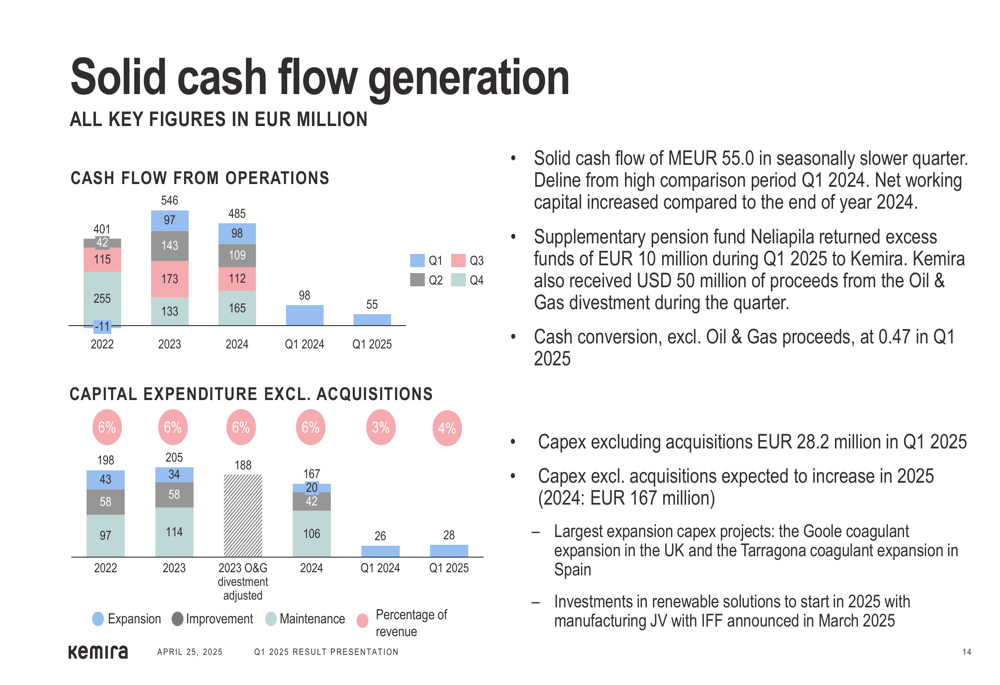

A sólida geração de fluxo de caixa da empresa, embora em declínio em relação ao alto período de comparação, continua a apoiar sua estratégia de crescimento:

Posição financeira e perspectivas

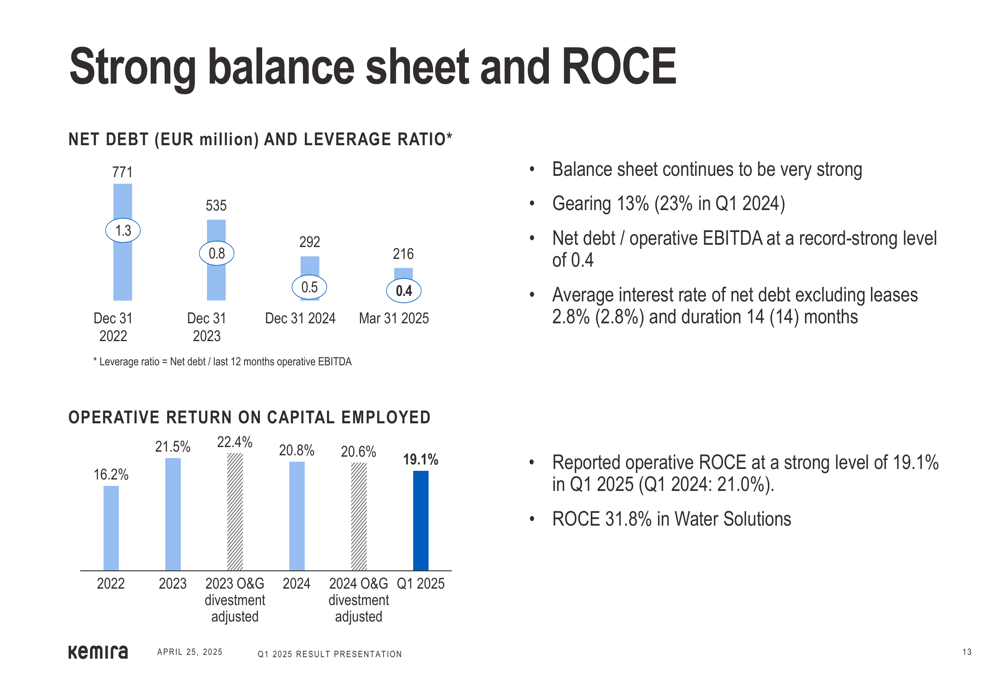

A Kemira manteve um balanço forte com dívida líquida/EBITDA operacional em um nível recorde de 0,4. A taxa de juros média sobre a dívida líquida excluindo arrendamentos permaneceu estável em 2,8% com duração de 14 meses.

A tabela abrangente de números-chave abaixo fornece uma visão detalhada do desempenho financeiro da Kemira:

Olhando para o futuro, a Kemira manteve suas perspectivas para 2025 inalteradas, com receita em moedas locais (excluindo aquisições e desinvestimentos) esperada entre EUR 2.800 e 3.200 milhões, e EBITDA operacional projetado entre EUR 540 e 640 milhões. Essas projeções são baseadas em suposições de aumento da incerteza econômica global resultando em demanda de volume mais fraca, um ambiente estável de matérias-primas e sem grandes interrupções.

A Assembleia Geral Anual aprovou um dividendo de EUR 0,74 por ação para 2024, a ser pago em duas parcelas, refletindo o compromisso da empresa com os retornos aos acionistas apesar dos desafios do mercado.

Em conclusão, embora a Kemira enfrente ventos contrários de um ambiente de mercado mais fraco, o modelo de negócios resiliente da empresa, iniciativas estratégicas de crescimento e forte posição financeira a posicionam bem para navegar nas incertezas atuais do mercado enquanto continua a investir em oportunidades de crescimento futuro.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: