Oi adia balanço e propõe grupamento de ações na proporção 25:1

A Kite Realty Group Trust (Nova York:KRG) revelou forte desempenho no segundo trimestre em sua mais recente apresentação aos investidores, destacando o contínuo impulso na atividade de locação e crescimento do NOI de mesmas propriedades, o que levou a administração a elevar suas projeções para o ano inteiro. O foco estratégico do FII em centros comerciais ancorados por supermercados e mercados do Sun Belt continua gerando resultados, com métricas operacionais superando os concorrentes do setor.

Destaques do Desempenho Trimestral

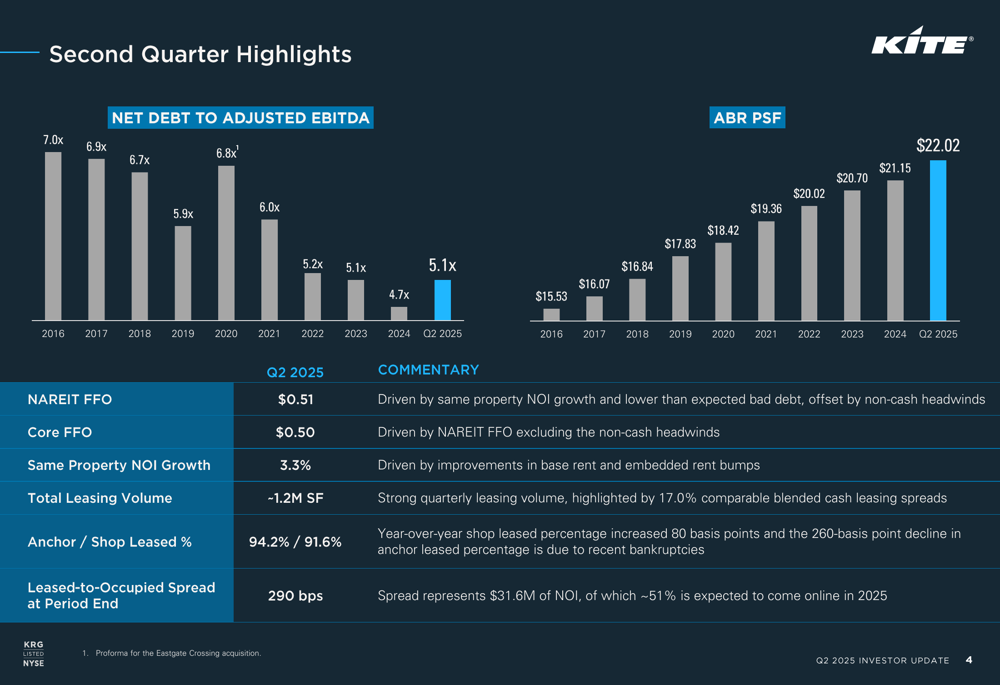

A Kite Realty reportou um FFO NAREIT de US$ 0,51 por ação para o 2º tri 2025, impulsionado pelo crescimento do NOI de mesmas propriedades de 3,3% e dívidas incobráveis abaixo do esperado. O FFO Core ficou em US$ 0,50 por ação. A empresa alcançou aproximadamente 1,2 milhão de metros quadrados de volume total de locações durante o trimestre, com impressionantes spreads de locação combinados de 17,0% em termos de caixa.

Como mostrado no gráfico de destaques trimestrais a seguir, a empresa mantém uma forte taxa de ocupação contratada com espaços âncora em 94,2% e espaços de lojas menores em 91,6%, embora a empresa tenha observado uma queda de 260 pontos-base na porcentagem de locação de âncoras devido a falências recentes:

A diferença entre espaços contratados e ocupados é de 290 pontos-base, representando US$ 31,6 milhões de NOI, com aproximadamente 51% esperados para entrar em operação durante 2025. Esse pipeline de contratos assinados mas ainda não operacionais aumentou em US$ 4,1 milhões na comparação trimestral, indicando forte potencial de crescimento de receita futura.

Iniciativas Estratégicas

A estratégia de portfólio da Kite Realty continua enfatizando centros ancorados por supermercados, que agora representam 79% do ABR ponderado de varejo, um aumento em relação aos trimestres anteriores. A empresa converteu com sucesso vários espaços não-alimentares para inquilinos de supermercados, alcançando spreads médios de 44,6% em novas locações e retornos brutos médios sobre o capital de 21,5%.

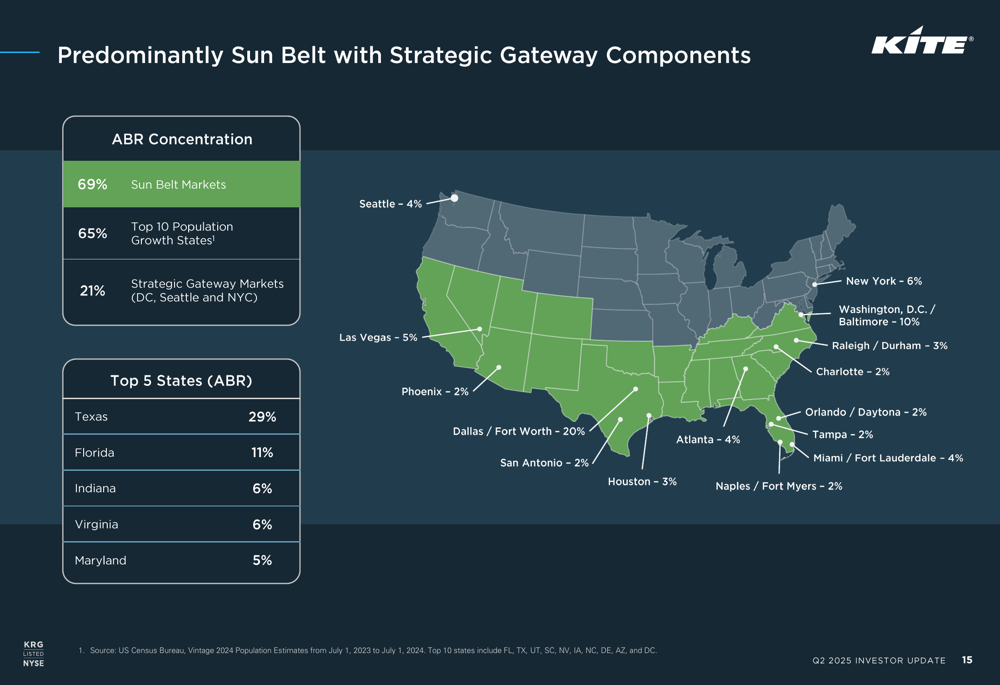

O foco geográfico permanece firmemente nos mercados de alto crescimento do Sun Belt, que representam 69% do ABR, complementado pela presença estratégica em mercados gateway (21%) em Washington D.C., Seattle e Nova York:

A atividade de transações acelerou no primeiro semestre de 2025, com US$ 476,6 milhões em aquisições a um rendimento efetivo de 6,5%, parcialmente compensados por US$ 258,4 milhões em alienações. Entre as aquisições notáveis está o Legacy West, um icônico centro de estilo de vida/uso misto que fortalece a qualidade do portfólio da empresa.

"A forte demanda de supermercados no portfólio da KRG nos permitiu aumentar nossa porcentagem de ABR ponderado gerado por centros com componente de supermercado para 79%, com fortes spreads de aluguel e retornos saudáveis sobre o capital", observou a empresa em sua apresentação.

Excelência Operacional

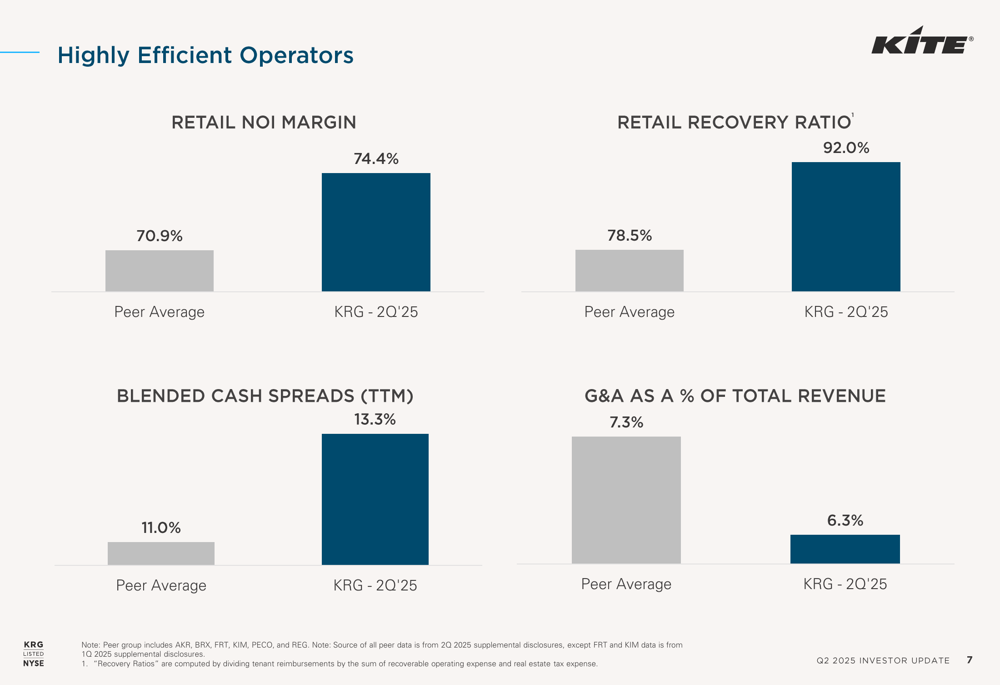

A Kite Realty continua superando os concorrentes do setor em métricas operacionais-chave. A margem de NOI de varejo da empresa de 74,4% excede a média dos concorrentes de 70,9%, enquanto sua taxa de recuperação de 92,0% supera significativamente a média dos concorrentes de 78,5%:

A empresa também fez progressos substanciais na melhoria de seu perfil de crescimento incorporado de longo prazo, implementando aumentos fixos de aluguel mais elevados em novos contratos e renovações sem opção. Desde 2022, a KRG aumentou seu crescimento médio de ABR nesses contratos de 2,3% para 2,8% no acumulado do ano de 2025.

A administração destacou que "quase 15 anos de crescimento limitado da oferta resultaram em taxas de ocupação contratada recordes para o varejo ao ar livre, já que os inquilinos estão competindo por espaço existente em centros de qualidade institucional", criando condições favoráveis para proprietários como a Kite Realty.

Projeções Futuras

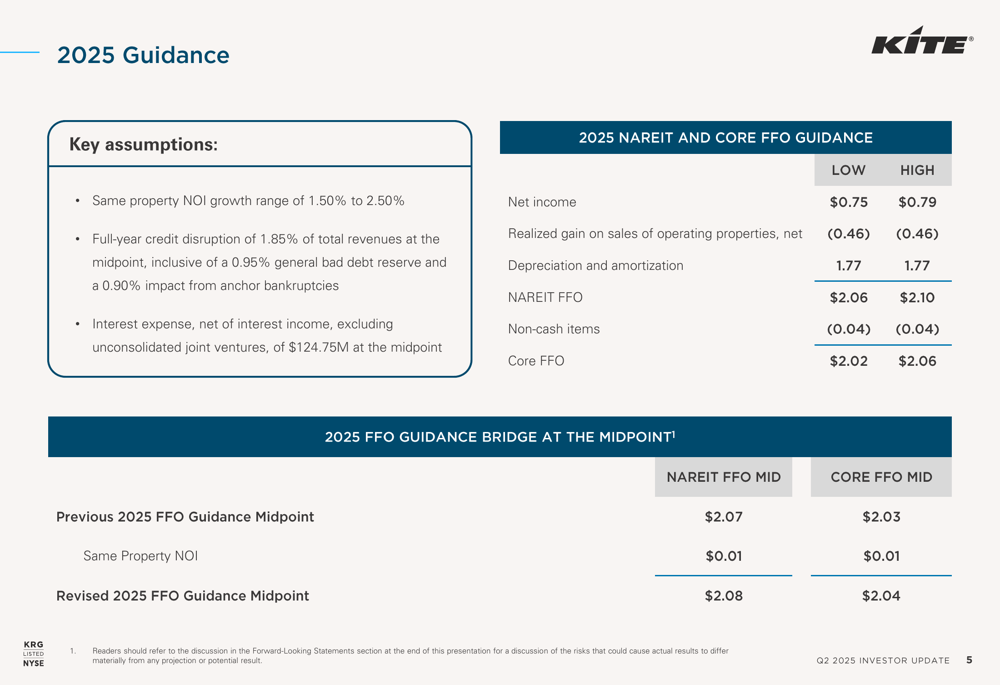

Com base no forte desempenho do primeiro semestre, a Kite Realty elevou suas projeções para o ano completo de 2025. A empresa agora espera um FFO NAREIT na faixa de US$ 2,06 a US$ 2,10 por ação, acima do ponto médio anterior de US$ 2,07. A projeção do FFO Core também foi aumentada para US$ 2,02 a US$ 2,06 por ação:

As principais premissas para a projeção atualizada incluem crescimento do NOI de mesmas propriedades de 1,50% a 2,50% e interrupção de crédito para o ano inteiro de 1,85% das receitas totais no ponto médio, incluindo uma reserva geral para dívidas incobráveis de 0,95% e um impacto de 0,90% de falências de âncoras.

Este aumento nas projeções está alinhado com o desempenho do 1º tri 2025 da empresa que, conforme relatado anteriormente, superou as expectativas com LPA de US$ 0,11 versus os US$ 0,0739 esperados e receita de US$ 219,17 milhões contra previsões de US$ 211,56 milhões.

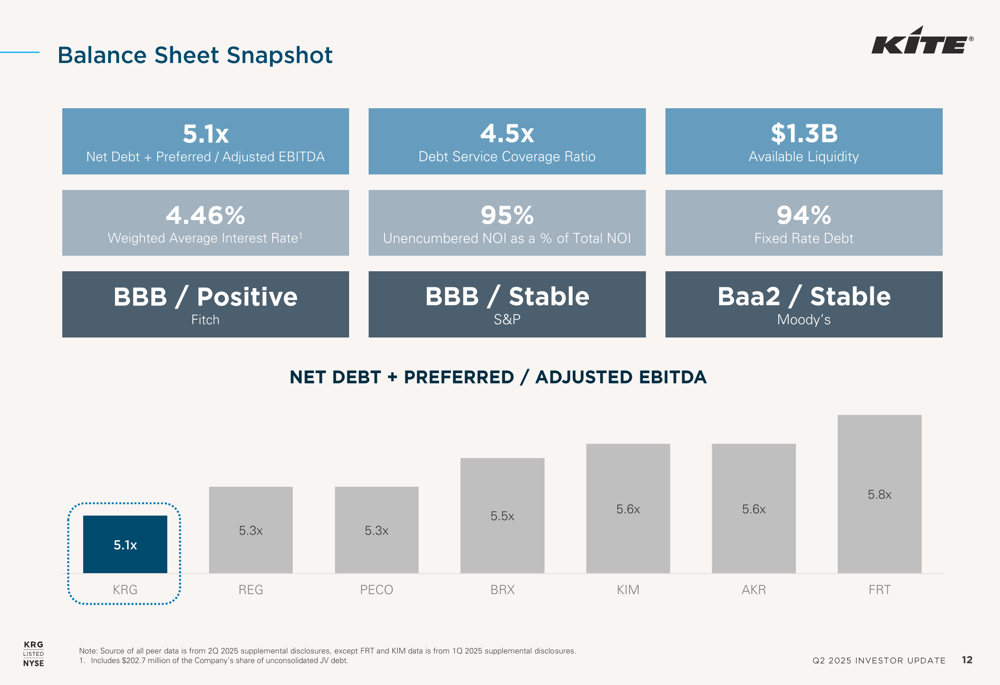

Balanço e Posição Financeira

A Kite Realty mantém um balanço sólido com dívida líquida para EBITDA ajustado de 5,1x, o que se compara favoravelmente a vários concorrentes do setor:

A empresa reporta US$ 1,3 bilhão em liquidez disponível e um perfil de vencimento de dívida bem escalonado com taxa média de juros de 4,46%. As classificações de crédito de grau de investimento (BBB da S&P e Fitch, Baa2 da Moody’s) refletem a estabilidade financeira da empresa.

Com 95% do NOI proveniente de ativos não onerados e 94% da dívida com taxas fixas, a Kite Realty está bem posicionada para navegar por potenciais flutuações nas taxas de juros, mantendo flexibilidade financeira para aquisições estratégicas e oportunidades de desenvolvimento.

Em 30 de julho de 2025, as ações da Kite Realty fecharam em US$ 23,08, com ligeira queda de 0,58% no dia, mas ainda negociando bem acima de sua mínima de 52 semanas de US$ 18,52 e com potencial de alta em direção à sua máxima de 52 semanas de US$ 28,24.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: