Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

Introdução e contexto de mercado

A LCI Industries (Nova York:LCII) apresentou seus resultados financeiros do segundo trimestre de 2025 em 05.08.2025, destacando o crescimento da receita apesar de um ambiente desafiador no mercado de veículos recreativos. As ações da empresa caíram 1,37% no pré-mercado, cotadas a US$ 94,62, sugerindo que os investidores podem estar preocupados com a pressão nas margens e os impactos das tarifas, apesar do crescimento da receita.

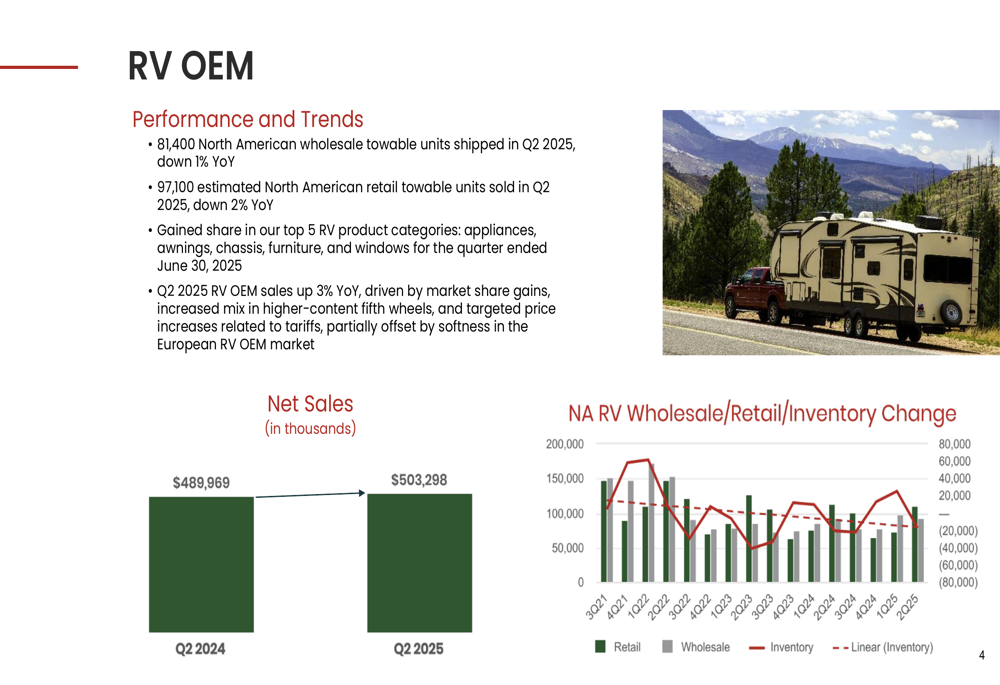

A empresa continua a navegar em um mercado de RVs relativamente estável, com unidades rebocáveis no atacado na América do Norte caindo 1% em relação ao ano anterior e unidades de varejo caindo 2%. No entanto, a diversificação estratégica da LCI em mercados adjacentes e o foco em inovação permitiram que superasse o mercado mais amplo.

Destaques do desempenho trimestral

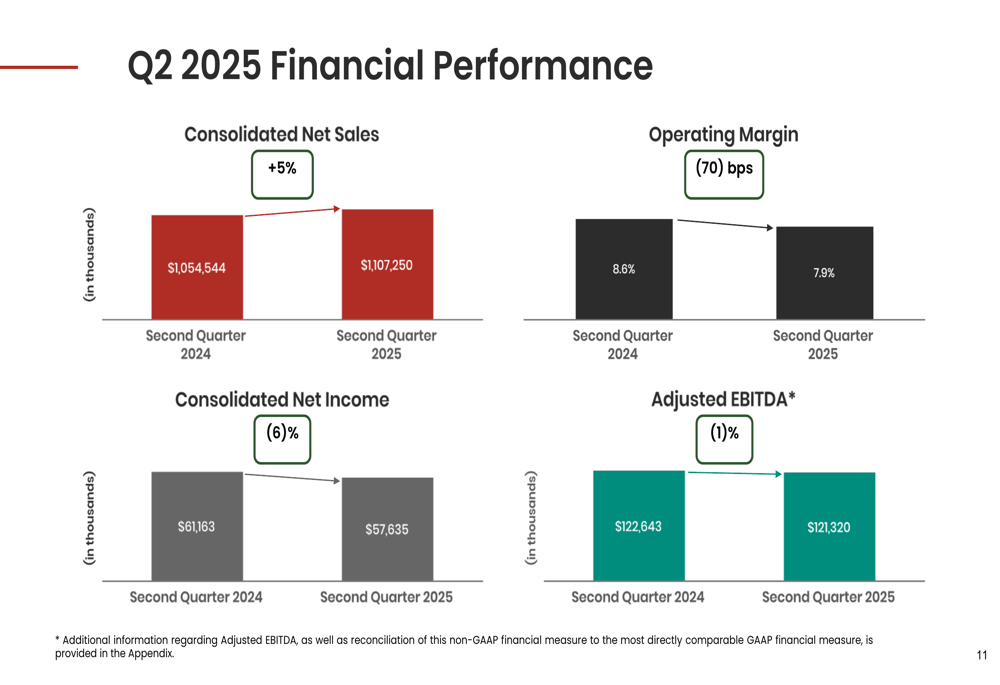

A LCI Industries reportou vendas líquidas de US$ 1,1 bilhão para o 2º tri de 2025, representando um aumento de 5% em relação ao ano anterior. No entanto, o lucro líquido diminuiu 6% para US$ 58 milhões (US$ 2,29 por ação diluída), enquanto o lucro líquido ajustado atingiu US$ 60 milhões (US$ 2,39 por ação diluída ajustada).

Como mostrado no gráfico de desempenho financeiro a seguir, a margem operacional contraiu 70 pontos base em relação ao ano anterior para 7,9%, embora tenha melhorado sequencialmente em relação aos 7,8% no 1º tri de 2025:

O segmento RV OEM da empresa, que continua sendo seu maior negócio, viu as vendas aumentarem 3% em relação ao ano anterior para US$ 503,3 milhões, apesar da ligeira queda nos envios por atacado. Este crescimento indica ganhos de participação de mercado e aumento de conteúdo por unidade. O segmento de Indústrias Adjacentes apresentou um crescimento ainda mais forte de 10% em relação ao ano anterior, impulsionado principalmente por aquisições recentes.

O gráfico a seguir ilustra o desempenho do RV OEM da LCI em relação ao mercado mais amplo:

O segmento de pós-venda da LCI também mostrou impulso positivo com vendas aumentando 4% em relação ao ano anterior para US$ 267,7 milhões, embora as margens tenham contraído 200 pontos base. A empresa atribui esse crescimento ao atendimento da demanda elevada de reparos e substituições, enquanto expande seu portfólio em mercados diversificados.

Iniciativas estratégicas

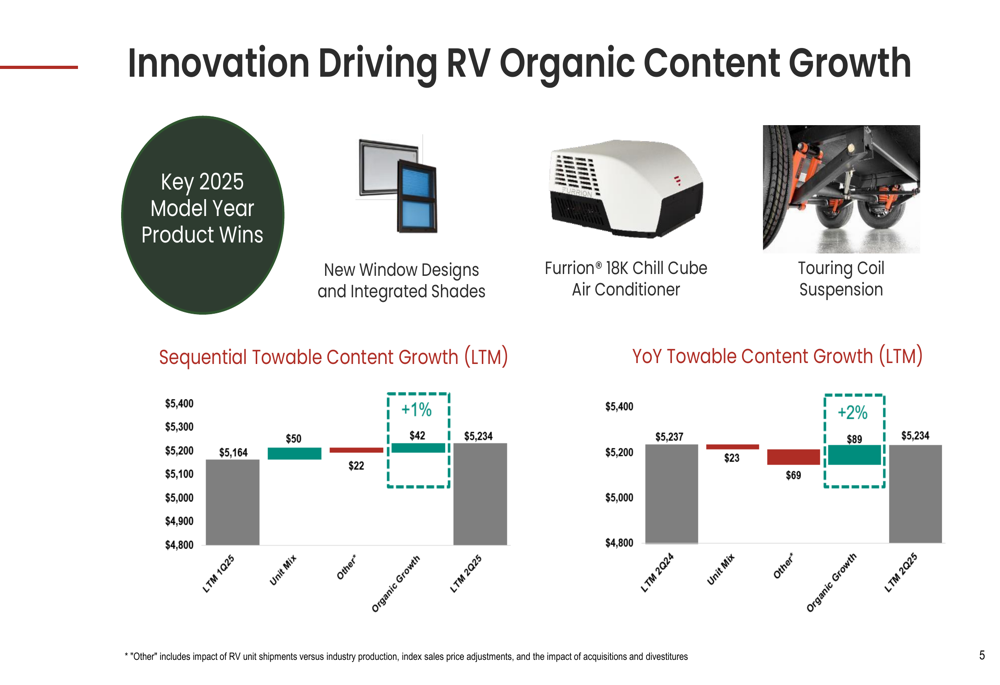

A inovação continua sendo um fator-chave da estratégia de crescimento da LCI, particularmente no aumento do conteúdo por RV. A empresa destacou várias conquistas de produtos para o modelo do ano de 2025, incluindo novos designs de janelas com persianas integradas, o ar-condicionado Furrion 18K Chill Cube e sistemas de suspensão com molas para touring.

O gráfico a seguir demonstra como essas inovações estão impulsionando o crescimento orgânico de conteúdo no segmento de RV:

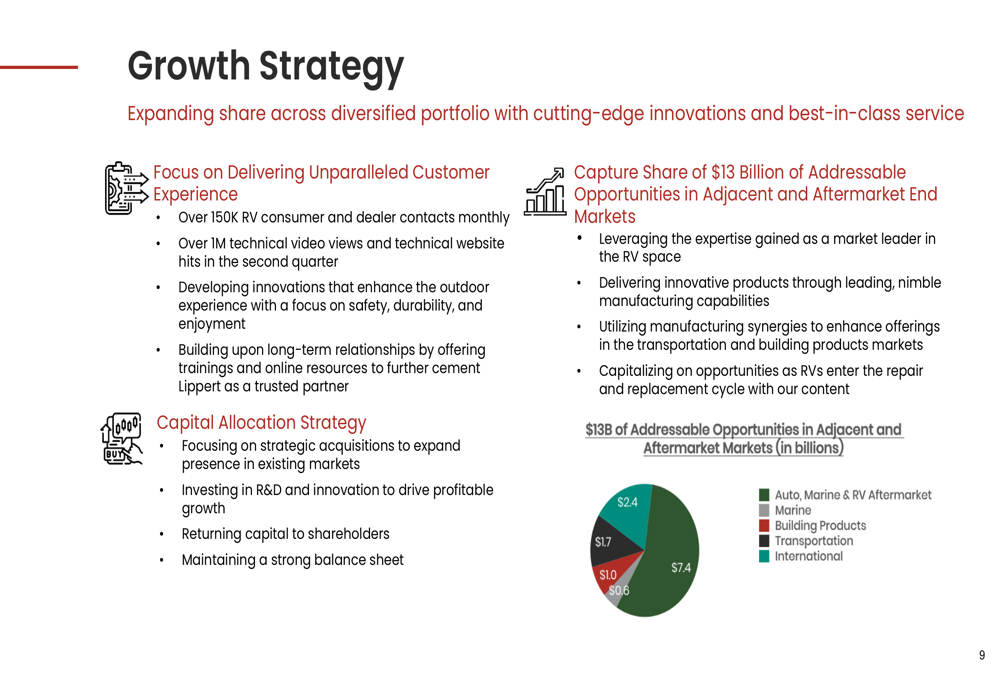

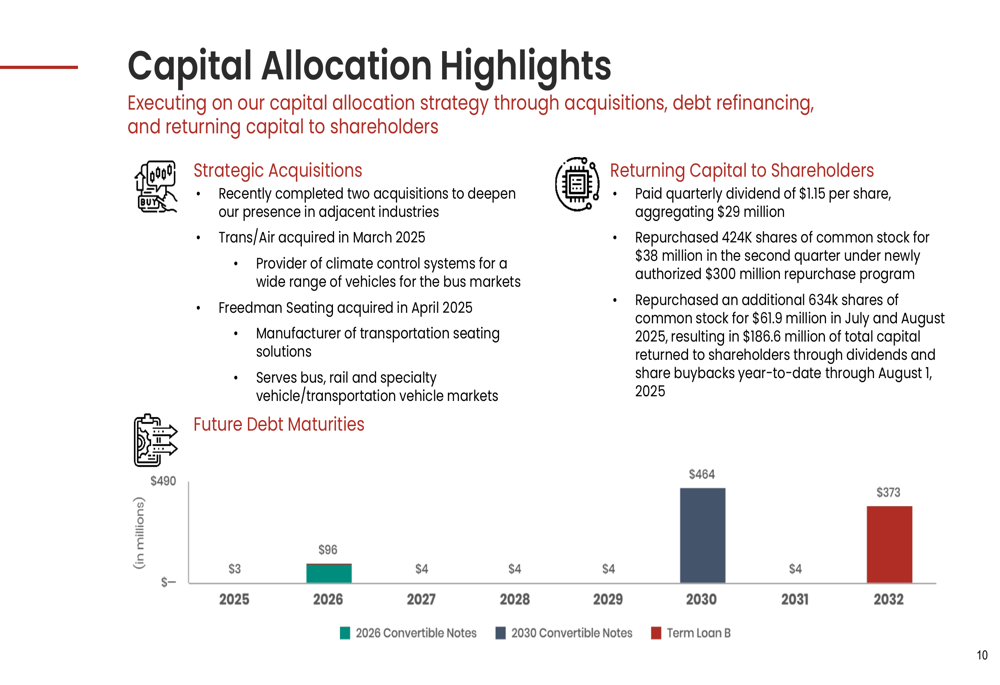

Além do mercado de RV, a LCI continua a perseguir uma estratégia de diversificação visando mercados adjacentes com oportunidades estimadas em US$ 13 bilhões. A estratégia de alocação de capital da empresa equilibra aquisições estratégicas, gestão de dívida e retorno aos acionistas.

A divisão dessas oportunidades de mercado é ilustrada no gráfico a seguir:

Alinhada a essa estratégia, a LCI concluiu duas aquisições estratégicas no início de 2025: Trans/Air em março e Freedman Seating em abril. Essas aquisições fortalecem a posição da empresa no segmento de transporte, que cresceu para US$ 79 milhões em vendas trimestrais, acima dos US$ 54 milhões no 2º tri de 2024.

A empresa também manteve seu compromisso com o retorno aos acionistas, pagando um dividendo trimestral de US$ 1,15 por ação (totalizando US$ 29 milhões) e recomprando 424.000 ações ordinárias por US$ 38 milhões durante o trimestre.

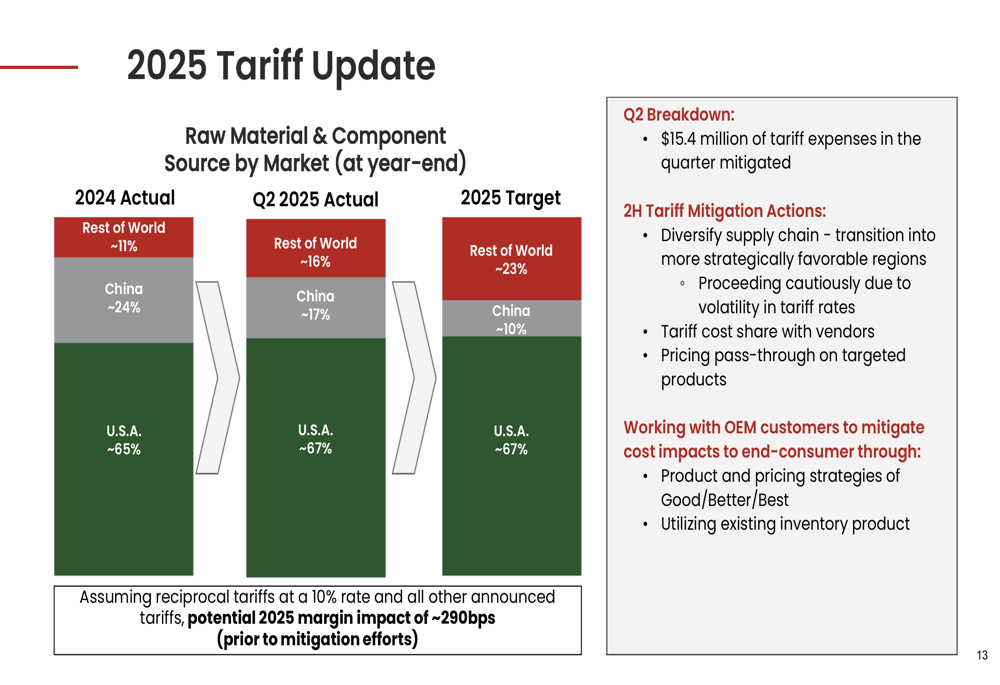

Impacto das tarifas e mitigação

Um foco significativo da apresentação da LCI foi sua estratégia para mitigar o impacto das tarifas. A empresa reportou US$ 15,4 milhões em despesas com tarifas durante o 2º tri que foram mitigadas com sucesso. No entanto, assumindo tarifas recíprocas a uma taxa de 10% e todas as outras tarifas anunciadas, a LCI enfrenta um potencial impacto na margem de 2025 de aproximadamente 290 pontos base antes dos esforços de mitigação.

A empresa está trabalhando ativamente para enfrentar esses desafios através de três estratégias principais: diversificação de sua cadeia de suprimentos, compartilhamento de custos de tarifas com fornecedores e implementação de aumentos de preços direcionados. O gráfico a seguir mostra o progresso da LCI na redução de sua dependência de fornecedores chineses:

Como mostrado no gráfico, a LCI reduziu seu fornecimento da China de 24% no final de 2024 para 17% no 2º tri de 2025, com uma meta de redução adicional para 10% até o final de 2025. Enquanto isso, o fornecimento dos EUA aumentou de 65% para 67%, com fornecimento de outros mercados internacionais crescendo de 11% para 16% (com meta de 23% até o final do ano).

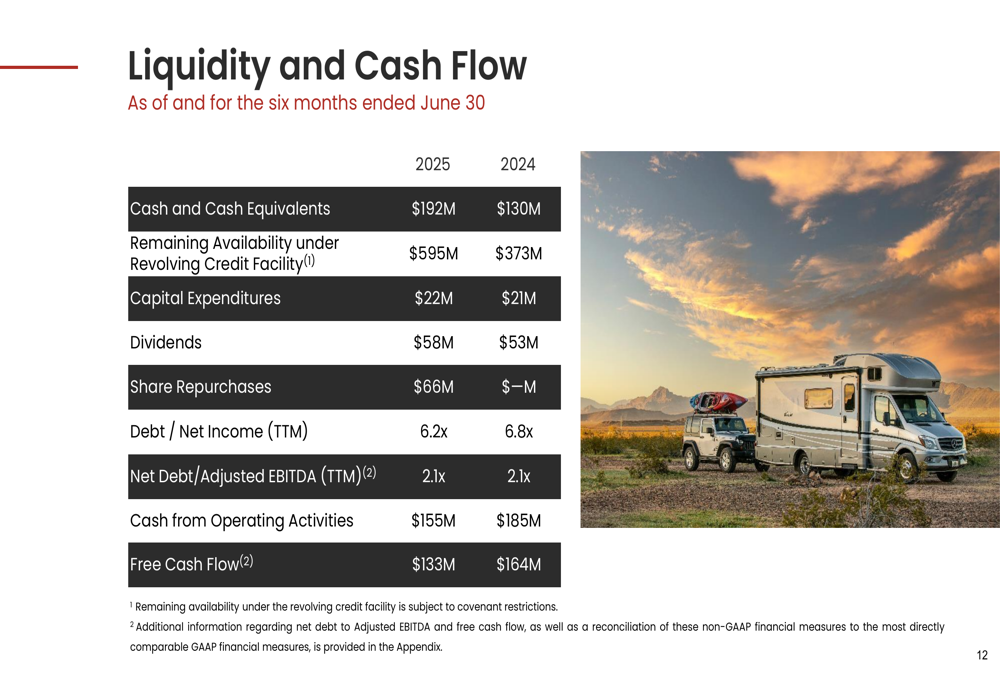

Liquidez e posição financeira

Apesar das pressões nas margens e investimentos contínuos em aquisições e retornos aos acionistas, a LCI mantém uma forte posição de Liqui com US$ 192 milhões em caixa e equivalentes de caixa em 30.06.2025, acima dos US$ 130 milhões do ano anterior. A empresa também tem US$ 595 milhões disponíveis em sua linha de crédito rotativo, comparado a US$ 373 milhões no ano anterior.

O gráfico a seguir detalha as métricas de liquidez e fluxo de caixa da LCI:

O fluxo de caixa livre para os primeiros seis meses de 2025 foi de US$ 133 milhões, abaixo dos US$ 164 milhões no mesmo período de 2024. O índice de alavancagem da empresa (dívida líquida para EBITDA ajustado) permaneceu estável em 2,1x, enquanto a dívida para lucro líquido melhorou para 6,2x de 6,8x um ano antes.

Declarações prospectivas

Olhando para o futuro, a LCI espera que a indústria de RV da América do Norte envie entre 320.000 e 350.000 unidades no atacado em 2025. A empresa relatou que as vendas consolidadas de julho de 2025 aumentaram 5% em relação ao ano anterior, sugerindo uma continuação da trajetória de crescimento do 2º tri.

No segmento marítimo, a LCI antecipa uma continuidade da lentidão para o restante de 2025 devido aos desafios contínuos com inflação e taxas de juros. No entanto, a empresa permanece otimista sobre oportunidades de expansão nos mercados de transporte, produtos de construção e reboques utilitários.

Na frente de custos, a LCI afirmou que está no caminho certo para entregar uma melhoria de margem de 85 pontos base em 2025 através de várias iniciativas de redução de custos, o que ajudaria a compensar parte das pressões relacionadas às tarifas.

O foco da empresa em inovação, diversificação e eficiência operacional a posiciona para navegar nos desafios atuais do mercado enquanto busca oportunidades de crescimento de longo prazo em seu portfólio em expansão de negócios.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: