Ibovespa avança com bom humor externo; Vale e varejistas sobem

Introdução e contexto de mercado

A Lemonsoft Oyj (HEL:LEMON) apresentou seu relatório semestral do 2º tri 2025 em 14 de agosto de 2025, revelando uma desaceleração significativa no crescimento em comparação com trimestres anteriores. A empresa finlandesa de software, atualmente negociada a €6,94, anunciou a conclusão da transição de sua plataforma tecnológica e reestruturação organizacional, marcando o fim de um período transformador para o negócio.

Após um forte desempenho no 1º tri 2025, que registrou crescimento de receita de 10% em relação ao ano anterior, os resultados do 2º tri da Lemonsoft indicam condições mais desafiadoras, com o crescimento desacelerando para 5,3%. As ações da empresa permaneceram relativamente estáveis apesar da desaceleração, sendo negociadas bem acima da mínima de 52 semanas de €4,65, mas ainda abaixo da máxima de €7,90.

Destaques do desempenho trimestral

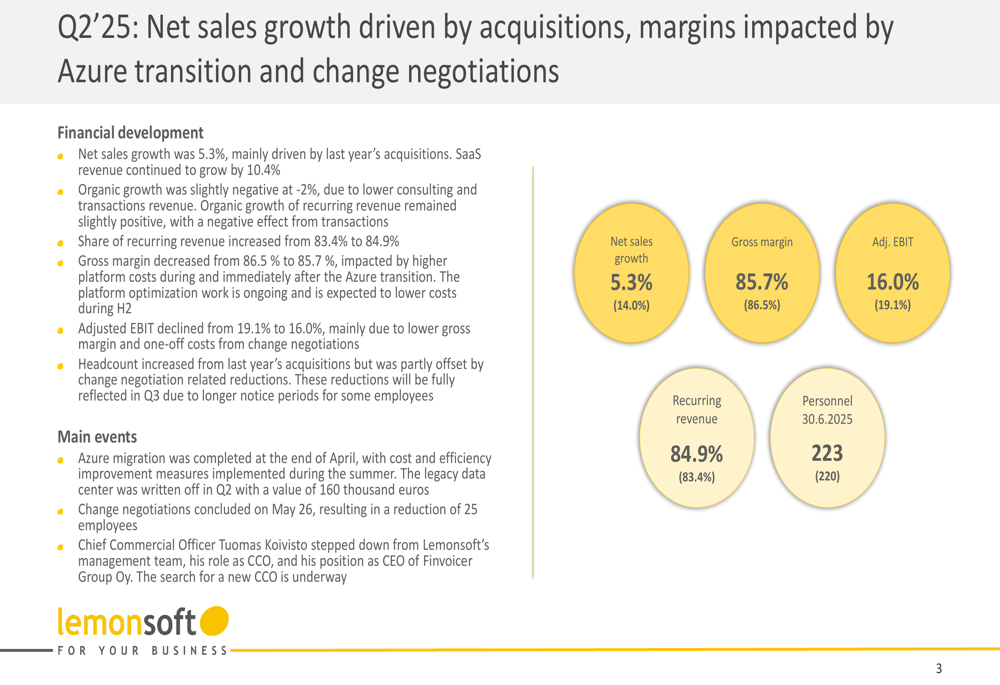

A Lemonsoft reportou um crescimento nas vendas líquidas de 5,3% para o 2º tri 2025, uma diminuição significativa em relação ao crescimento de 14,0% registrado no mesmo período do ano passado. A margem EBIT ajustada da empresa contraiu para 16,0%, abaixo dos 19,1% no 2º tri 2024, enquanto a margem bruta diminuiu ligeiramente para 85,7% em comparação com 86,5%.

Como mostrado nos seguintes destaques de desempenho:

Uma preocupação notável é o crescimento orgânico negativo de -2,0% para o trimestre, com a empresa atribuindo seu crescimento geral principalmente às aquisições. Em nota mais positiva, a receita recorrente aumentou para 84,9% da receita total, acima dos 83,4% do ano anterior, demonstrando progresso na mudança estratégica da empresa em direção a fluxos de receita mais estáveis.

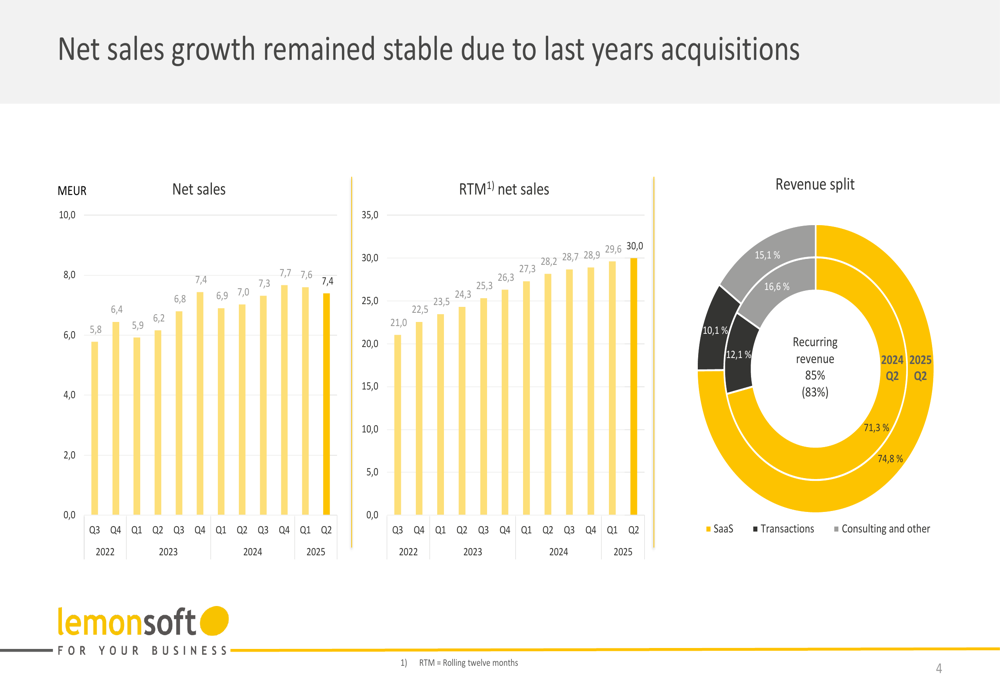

A divisão de vendas líquidas e receita da empresa ao longo do tempo mostra a progressão de seu modelo de negócios:

Análise financeira detalhada

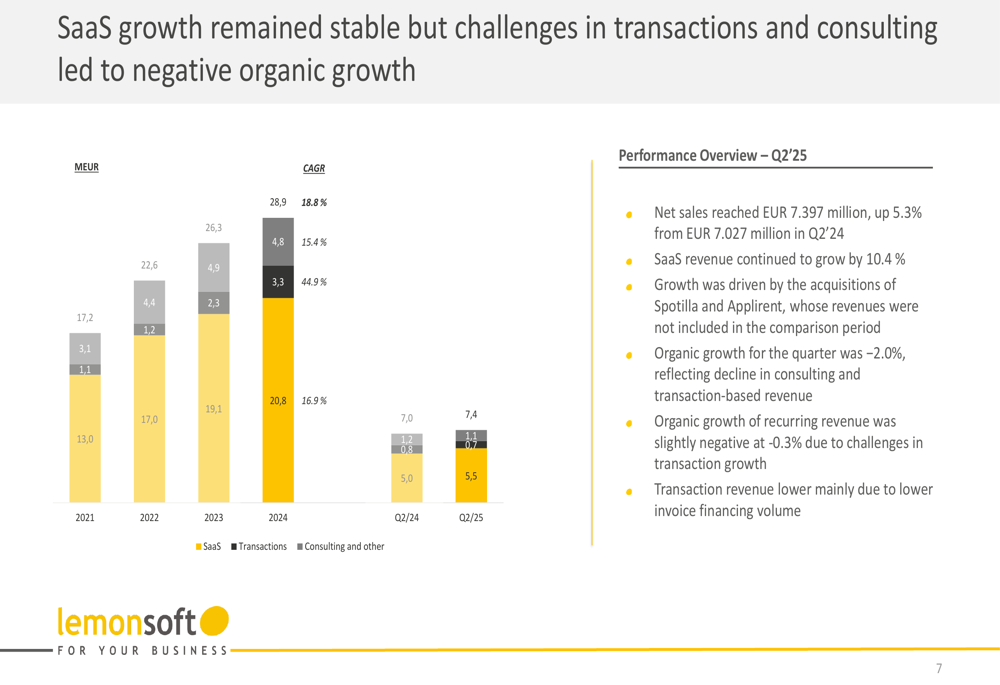

A receita SaaS da Lemonsoft continuou mostrando força com crescimento de 10,4%, servindo como o principal impulsionador do desempenho da empresa em meio a desafios nos segmentos de transações e consultoria. A apresentação da empresa revelou que esses desafios levaram ao crescimento orgânico negativo experimentado durante o trimestre.

O gráfico a seguir ilustra a análise de crescimento SaaS:

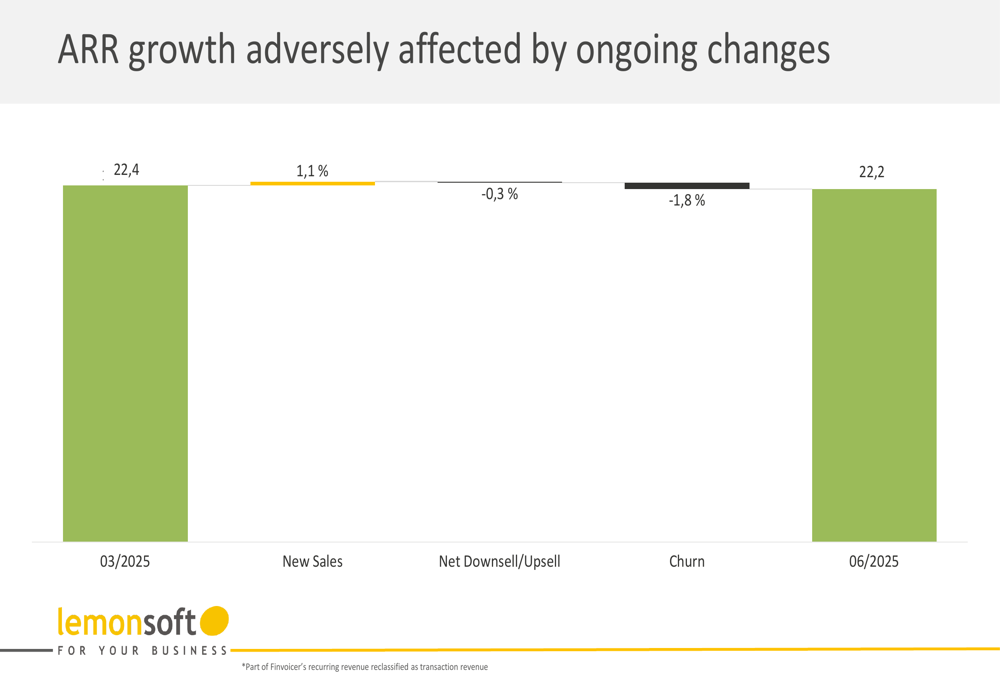

A Receita Recorrente Anual (ARR) mostrou uma tendência preocupante, diminuindo de €22,4 milhões em março de 2025 para €22,2 milhões em junho de 2025. Este declínio contrasta com o crescimento do ARR relatado no 1º tri, que aumentou de €21,9 milhões para €22,4 milhões.

A análise do ARR revela os fatores por trás desse declínio:

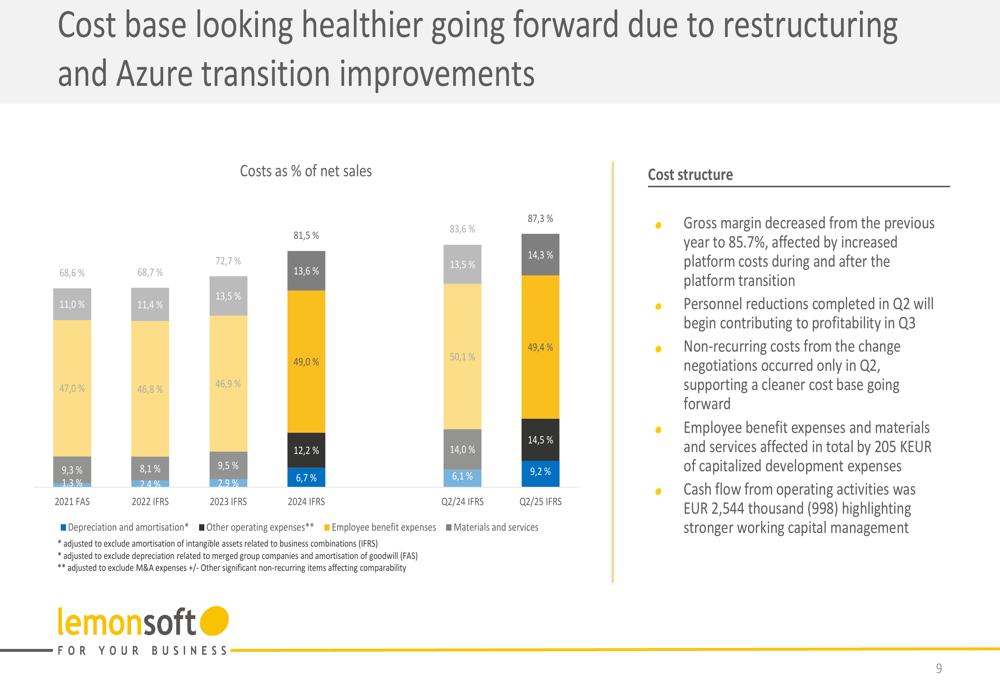

A estrutura de custos da empresa mostrou algumas melhorias após os esforços de reestruturação e a transição para o Azure. O fluxo de caixa das atividades operacionais permaneceu positivo em €2.544 mil, proporcionando alguma estabilidade financeira apesar dos desafios de crescimento.

A análise da base de custos demonstra essas mudanças:

Iniciativas estratégicas

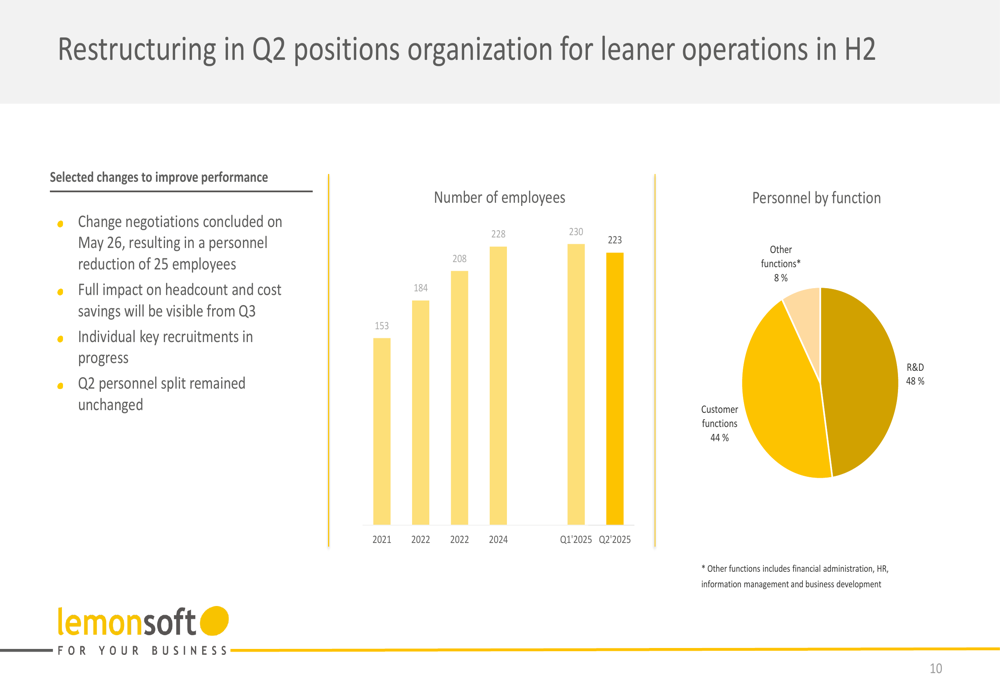

A Lemonsoft concluiu várias mudanças operacionais significativas durante o 2º tri 2025, mais notavelmente concluindo sua migração para o Azure em abril e finalizando as negociações de mudança em 26 de maio, o que resultou na redução de 25 funcionários. O número total de pessoal da empresa era de 223 no final do 2º tri, em comparação com 220 no ano anterior.

Os esforços de reestruturação são evidentes nas mudanças de pessoal:

A empresa também reestruturou sua organização de vendas e relatou forte crescimento da Receita Recorrente Mensal (MRR) para as subsidiárias Spotilla e Applirent. Além disso, a Lemonsoft lançou um novo programa de recompra de ações, sinalizando confiança em suas perspectivas de longo prazo apesar dos desafios atuais.

O CEO Alpo Luostarinen, que apresentou os resultados, enfatizou que as reduções de pessoal das negociações de mudança devem contribuir para melhorar a lucratividade a partir do 3º tri 2025, com o efeito total das economias de custos a ser realizado nos trimestres subsequentes.

Declarações prospectivas

A Lemonsoft espera que a transição concluída da plataforma tecnológica e a reestruturação organizacional tragam benefícios nos próximos trimestres. A empresa destacou que os custos não recorrentes ocorreram apenas no 2º tri, sugerindo métricas de lucratividade melhoradas em períodos futuros.

O foco no crescimento da receita SaaS permanece central para a estratégia da Lemonsoft, com a empresa trabalhando para enfrentar desafios em seus segmentos de transações e consultoria. A administração indicou que parte da receita recorrente da Finvoicer foi reclassificada como receita de transação, o que pode impactar como os investidores interpretam as tendências de receita recorrente daqui para frente.

A Lemonsoft divulgará seu Relatório Intermediário para janeiro-setembro de 2025 em 31 de outubro de 2025, o que fornecerá mais insights sobre se os esforços de reestruturação da empresa estão entregando as melhorias financeiras previstas.

Embora a empresa não tenha fornecido números específicos de orientação nesta apresentação, a teleconferência de resultados anterior indicou expectativas de crescimento trimestral estável e aproximadamente €2 milhões em economia de custos por meio de mudanças organizacionais. Os resultados do 2º tri sugerem que atingir essas metas pode ser mais desafiador do que inicialmente previsto, particularmente dado o crescimento orgânico negativo e o ARR em declínio.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: