Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Introdução e contexto de mercado

A Western Alliance Bancorporation (NYSE:WAL) apresentou seus resultados financeiros do segundo trimestre de 2025 em 18 de julho, mostrando uma recuperação significativa em relação ao desempenho do primeiro trimestre. As ações do banco já haviam subido 2,73% para US$ 84,61 na sessão de negociação anterior, sugerindo uma antecipação positiva do mercado antes da divulgação dos resultados.

A apresentação do 2º tri revelou uma melhora substancial em relação ao 1º tri de 2025, quando o banco atingiu as expectativas de lucro por ação, mas ficou abaixo das previsões de receita. Os resultados deste trimestre demonstram a capacidade da Western Alliance de navegar efetivamente no atual ambiente bancário, com ganhos notáveis em lucratividade, crescimento de empréstimos e estabilidade de depósitos.

Destaques do desempenho trimestral

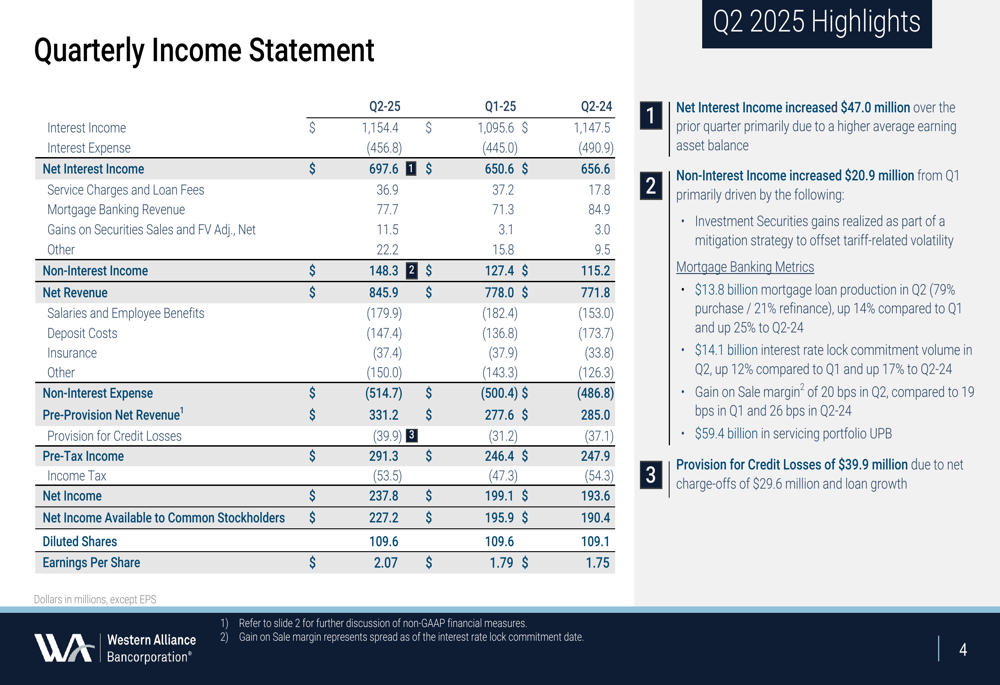

A Western Alliance reportou um lucro por ação de US$ 2,07 para o 2º tri de 2025, representando um aumento de 15,6% em relação aos US$ 1,79 reportados no 1º tri. O lucro líquido alcançou US$ 237,8 milhões, mostrando um impressionante crescimento anual de 22,8%. A receita líquida do banco subiu para US$ 845,9 milhões, enquanto a receita líquida antes de provisões (PPNR) cresceu 16,2% em relação ao ano anterior, chegando a US$ 331,2 milhões.

Como mostrado na tabela abrangente de destaques financeiros a seguir, o banco demonstrou força em múltiplos indicadores:

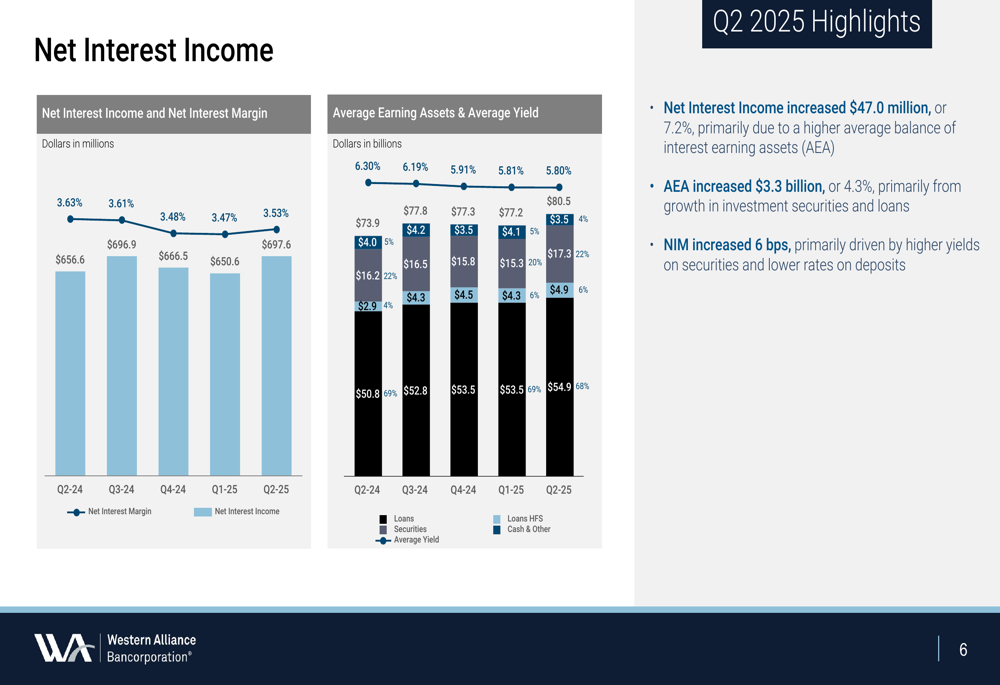

A margem líquida de juros do banco melhorou para 3,53%, acima dos 3,47% do trimestre anterior, indicando uma gestão mais eficiente do balanço patrimonial. Essa melhoria é particularmente notável considerando o desafiador ambiente de taxas de juros que muitos bancos continuam a enfrentar.

Análise financeira detalhada

A demonstração de resultados trimestral revela que a receita líquida de juros aumentou em US$ 47 milhões em relação ao trimestre anterior, chegando a US$ 697,6 milhões, enquanto a receita não proveniente de juros cresceu em US$ 20,9 milhões, atingindo US$ 148,3 milhões. Essas melhorias contribuíram significativamente para o crescimento geral da receita.

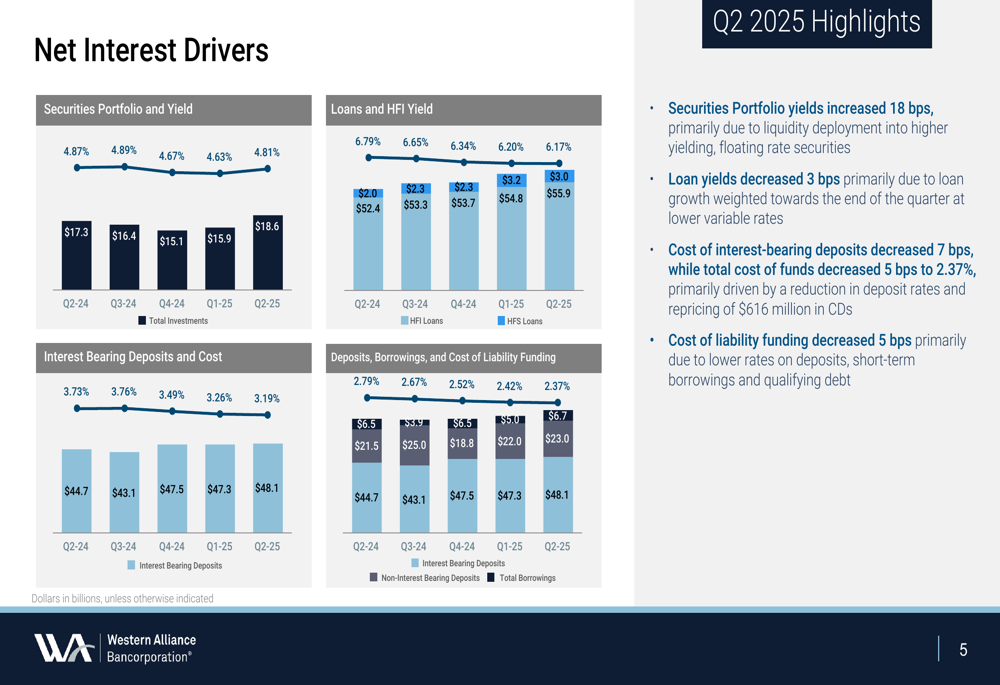

Um fator-chave do desempenho aprimorado foi a capacidade do banco de aumentar os rendimentos de sua carteira de títulos enquanto simultaneamente reduzia os custos de depósitos. O rendimento da carteira de títulos aumentou em 18 pontos-base para 4,81%, enquanto o custo dos depósitos com juros diminuiu em 7 pontos-base para 3,19%.

Como ilustrado no gráfico a seguir, essa dinâmica favorável das taxas de juros contribuiu significativamente para a melhora na receita líquida de juros do banco:

A tendência de crescimento da receita líquida de juros é claramente visível na progressão trimestral, com o 2º tri de 2025 mostrando um impulso contínuo:

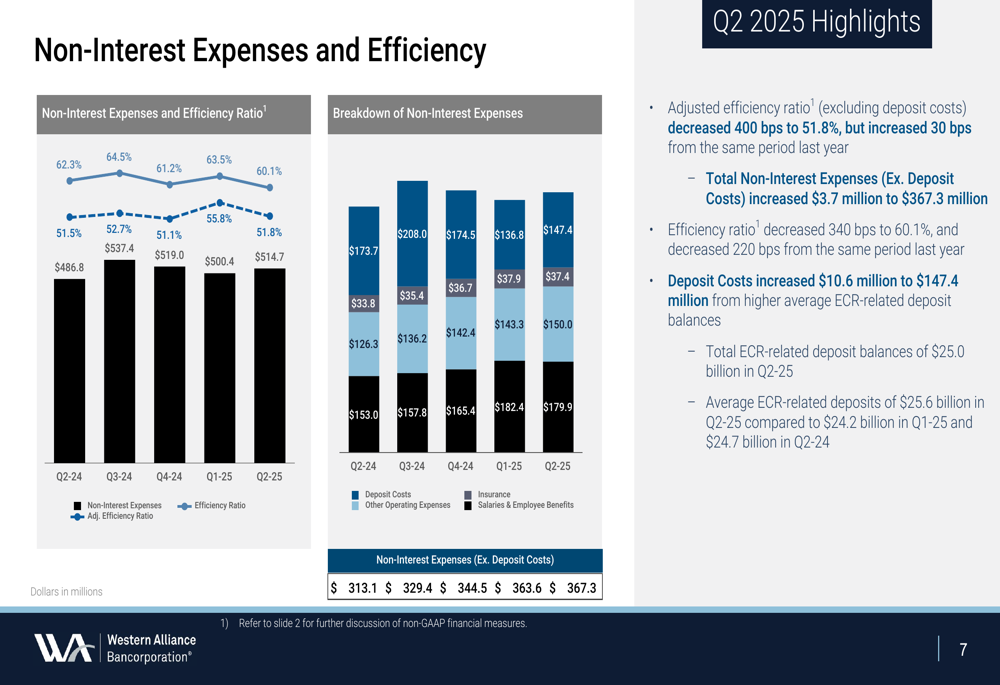

No lado das despesas, a Western Alliance manteve uma gestão disciplinada de custos, apesar de alguns aumentos nos custos de depósitos. O índice de eficiência ajustado (excluindo custos de depósitos) diminuiu 400 pontos-base para 51,8% em relação ao trimestre anterior, embora tenha aumentado ligeiramente (30 pontos-base) em relação ao mesmo período do ano passado.

Qualidade dos ativos e posição de capital

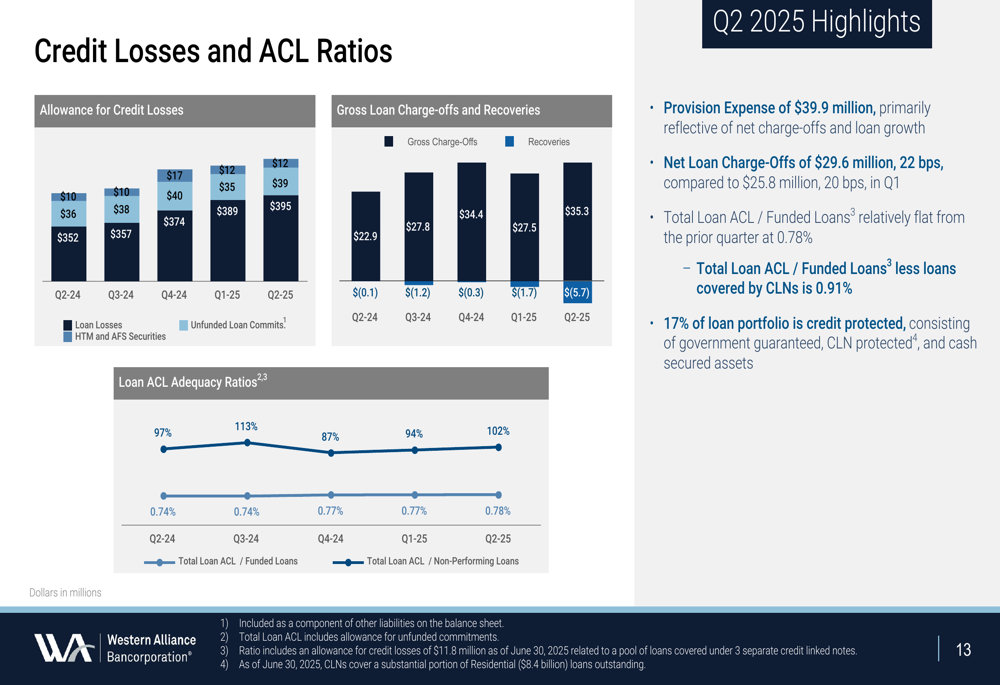

A Western Alliance manteve sólidos indicadores de qualidade de ativos durante o trimestre. A provisão para perdas de crédito foi de US$ 39,9 milhões, com baixas líquidas de empréstimos de US$ 29,6 milhões, representando 0,22% dos empréstimos médios. Os empréstimos classificados como críticos diminuíram em US$ 118 milhões durante o trimestre, chegando a US$ 1,5 bilhão.

O gráfico a seguir ilustra as tendências de perdas de crédito do banco e os índices de provisão para perdas de crédito (ACL):

Do ponto de vista de capital, a Western Alliance continuou a fortalecer sua posição. O índice de Ações ordinárias Tier 1 (CET1) ficou em 11,2%, enquanto o índice de capital próprio tangível (TCE) foi de 7,2%. O valor contábil tangível por ação cresceu para US$ 55,87, representando um robusto aumento de 14,5% em relação ao ano anterior.

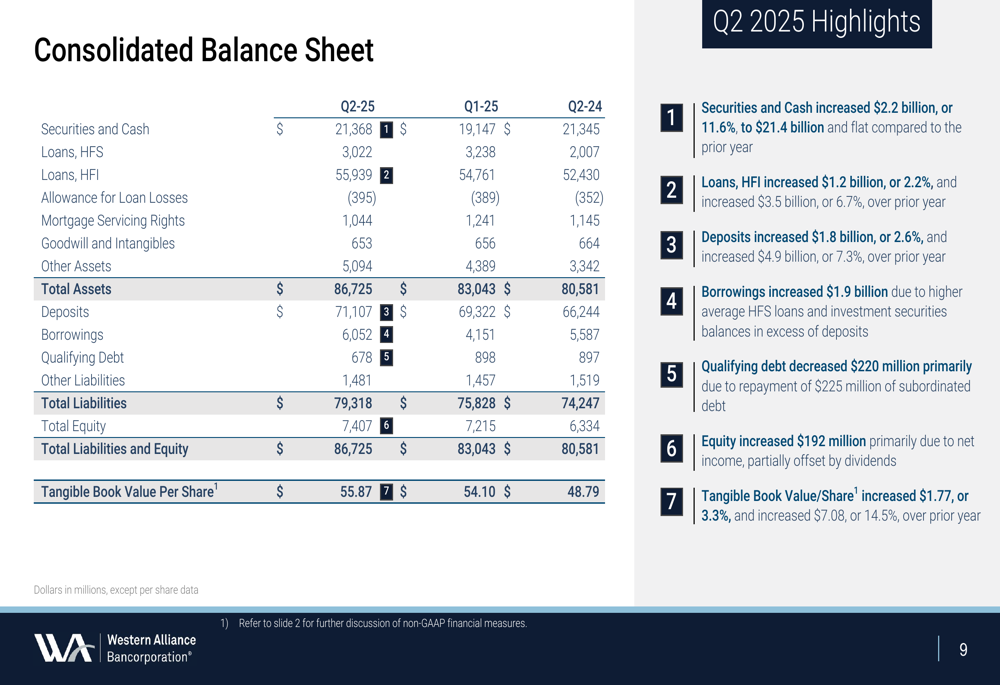

O balanço patrimonial consolidado do banco mostra ativos totais de US$ 86.725 milhões, com depósitos de US$ 71.107 milhões e patrimônio líquido total de US$ 7.407 milhões:

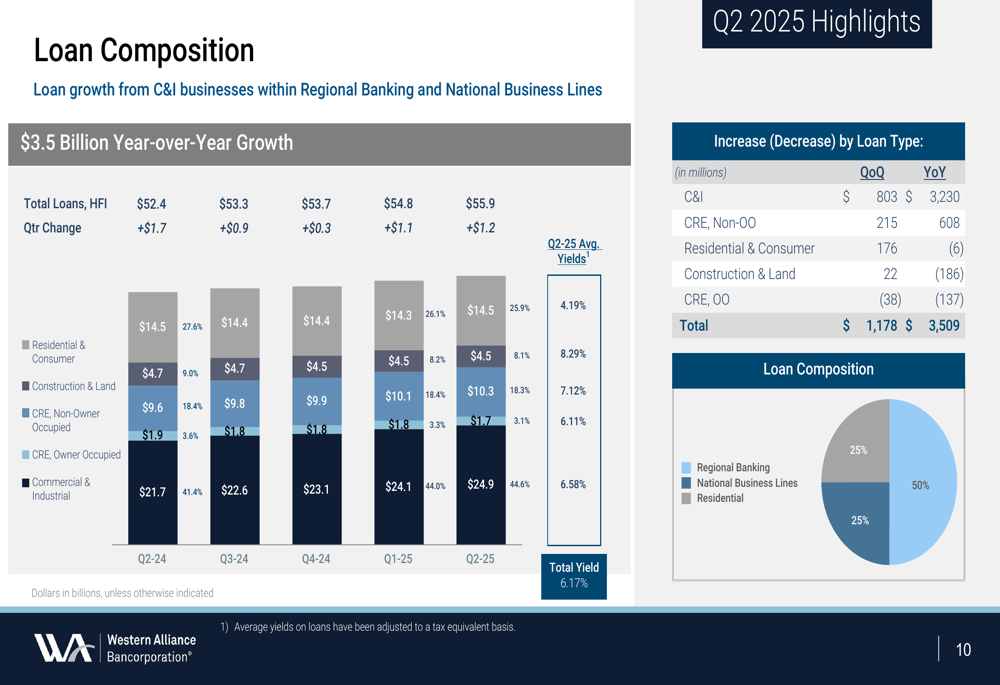

A carteira de empréstimos permaneceu bem diversificada, com empréstimos comerciais e industriais representando o maior segmento. O total de empréstimos mantidos para investimento atingiu US$ 55,9 bilhões, com o rendimento médio dos empréstimos para o 2º tri de 2025 em 6,17%:

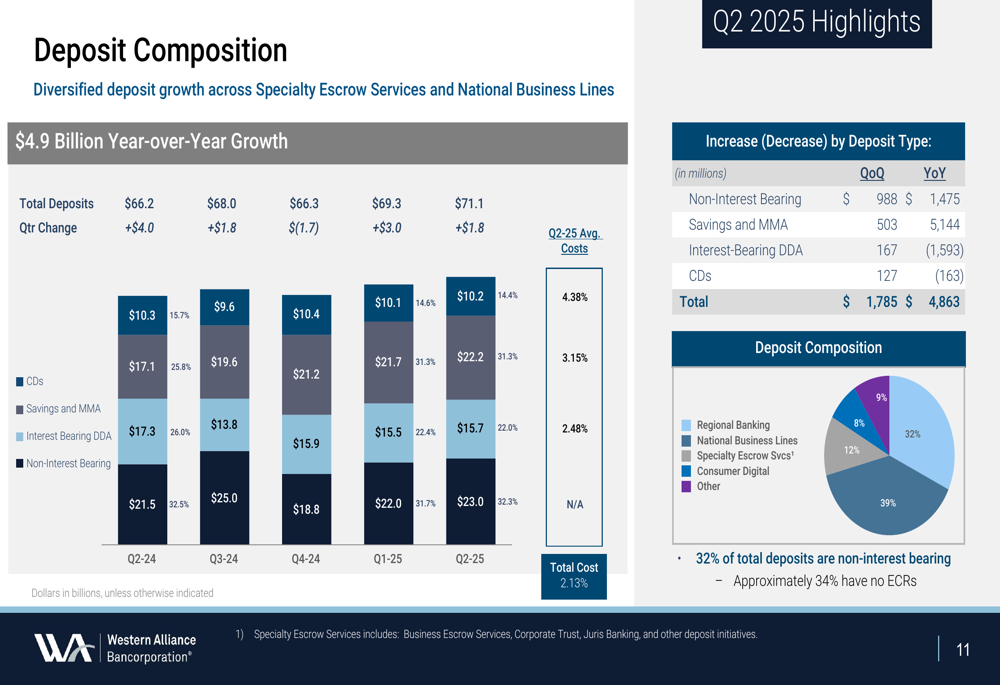

No lado do financiamento, a base de depósitos mostrou estabilidade e crescimento, atingindo US$ 71,1 bilhões com um custo médio de 2,13% para o 2º tri de 2025:

Declarações prospectivas

Olhando para o futuro, a Western Alliance forneceu uma perspectiva otimista para 2025, baseando-se em seu forte desempenho no 2º tri. O banco espera crescimento contínuo do balanço patrimonial, índices de capital estáveis e melhorias contínuas na receita líquida de juros e na receita não proveniente de juros.

A perspectiva da administração sugere confiança na manutenção do impulso observado no 2º tri, com ênfase particular no crescimento disciplinado e na gestão da qualidade de crédito. Isso representa uma melhoria significativa em relação às perspectivas do 1º tri de 2025, quando o banco estava lidando com uma receita abaixo das expectativas e preocupações do mercado sobre seu desempenho.

Os resultados do 2º tri de 2025 da Western Alliance demonstram a resiliência do banco e sua capacidade de executar efetivamente em um ambiente bancário desafiador. A melhoria substancial em relação ao desempenho do 1º tri indica que as estratégias da administração para aumentar os rendimentos, gerenciar os custos de depósitos e manter uma forte qualidade de crédito estão produzindo resultados positivos. Com foco contínuo nessas áreas, a Western Alliance parece bem posicionada para manter sua trajetória de crescimento durante o restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: