Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Introdução e contexto de mercado

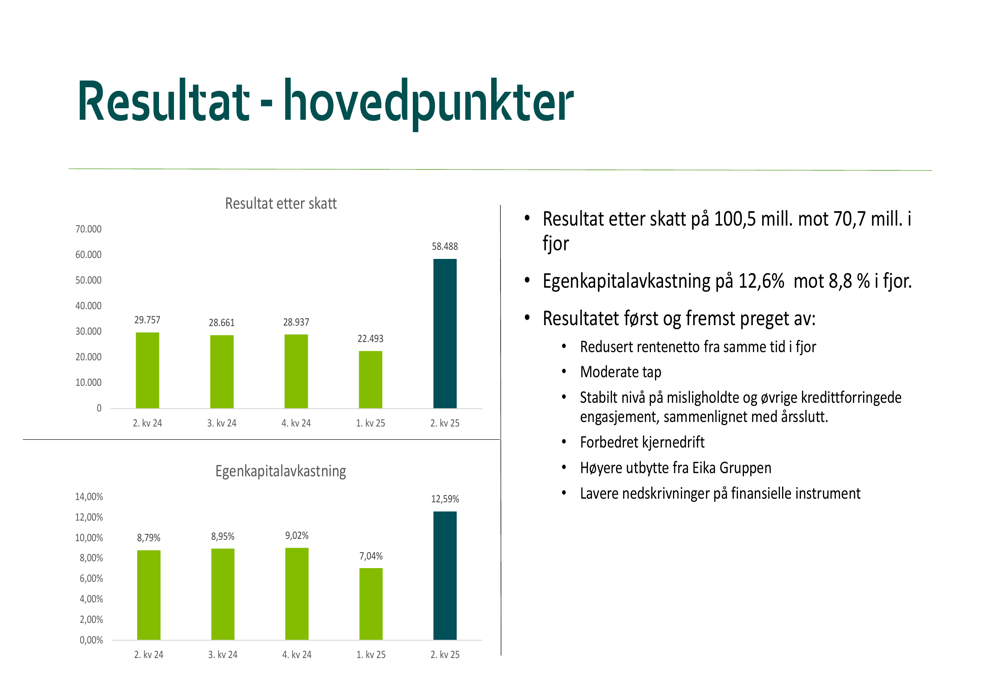

O Grong Sparebank reportou uma melhoria significativa na lucratividade no primeiro semestre de 2025, com lucro após impostos alcançando NOK 100,5 milhões, um aumento de 42% em relação aos NOK 70,7 milhões no mesmo período do ano anterior. O banco regional norueguês apresentou esses resultados em 13 de agosto de 2025, destacando sua capacidade de crescer apesar das condições desafiadoras do mercado, caracterizadas por baixo crescimento geral e intensa competição.

As ações do banco têm sido negociadas a NOK 153, dentro de uma faixa de 52 semanas entre NOK 140-159, sugerindo um sentimento relativamente estável dos investidores ao longo do último ano.

Destaques do desempenho trimestral

O Grong Sparebank alcançou um retorno sobre o patrimônio líquido de 12,6% no primeiro semestre de 2025, significativamente maior que os 8,8% reportados no mesmo período de 2024 e bem acima da meta de longo prazo do banco de pelo menos 9%.

Como mostrado no gráfico a seguir das tendências trimestrais de lucro e retorno sobre o patrimônio líquido, o banco experimentou uma melhoria substancial no 2º tri de 2025:

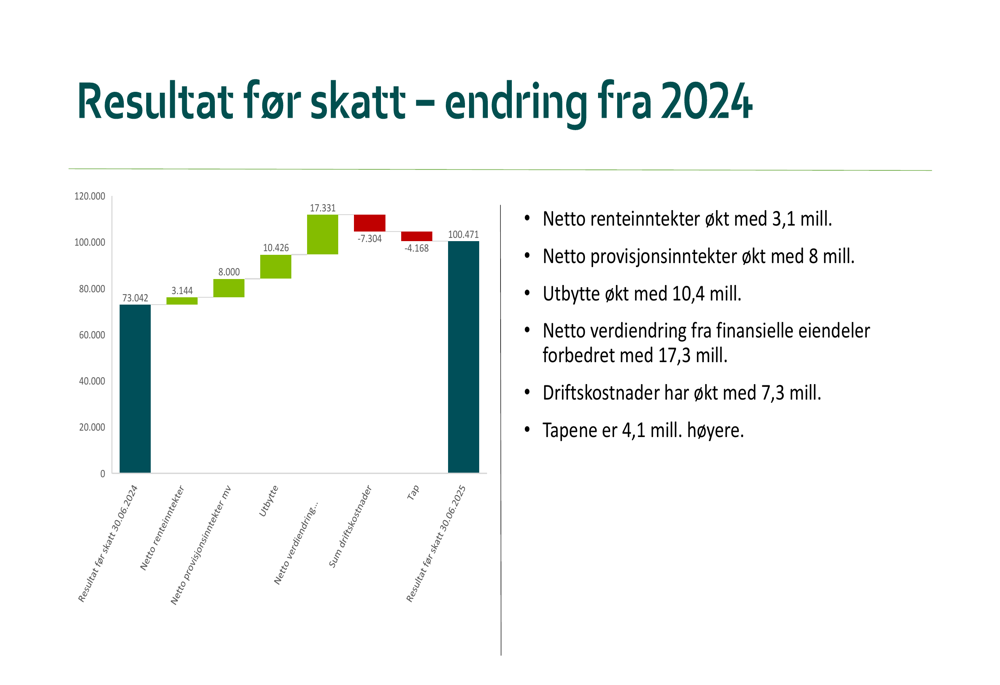

O crescimento do lucro do banco foi impulsionado por múltiplos fatores, incluindo melhoria nas operações principais, maiores dividendos do Eika Gruppen e menores baixas contábeis em instrumentos financeiros. Este gráfico em cascata ilustra os principais contribuintes para o aumento do lucro:

Análise financeira detalhada

Receita líquida de juros e margens

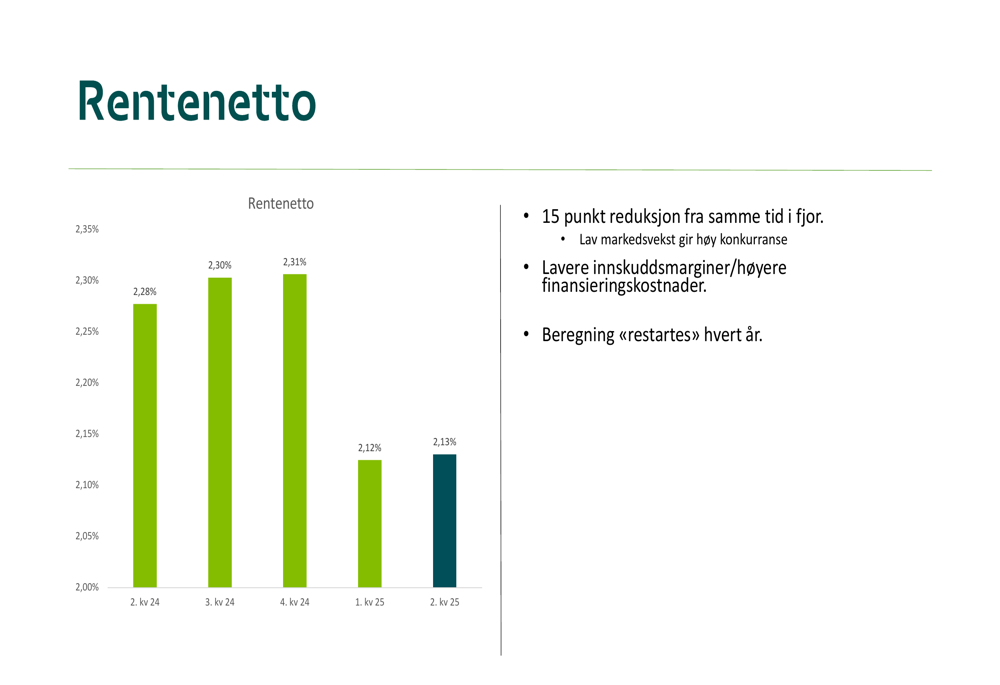

Embora o banco tenha reportado crescimento geral, sua margem líquida de juros caiu para 2,12% no 2º tri de 2025, de 2,28% no 2º tri de 2024, representando uma redução de 15 pontos base. A administração atribuiu isso à alta competição devido ao baixo crescimento do mercado, junto com margens de depósito mais baixas e custos de financiamento mais altos.

A receita líquida de juros aumentou em NOK 3,1 milhões em comparação com o primeiro semestre de 2024, apesar da pressão nas margens. O gráfico a seguir mostra a tendência da margem líquida de juros nos trimestres recentes:

Receita de comissões e tarifas

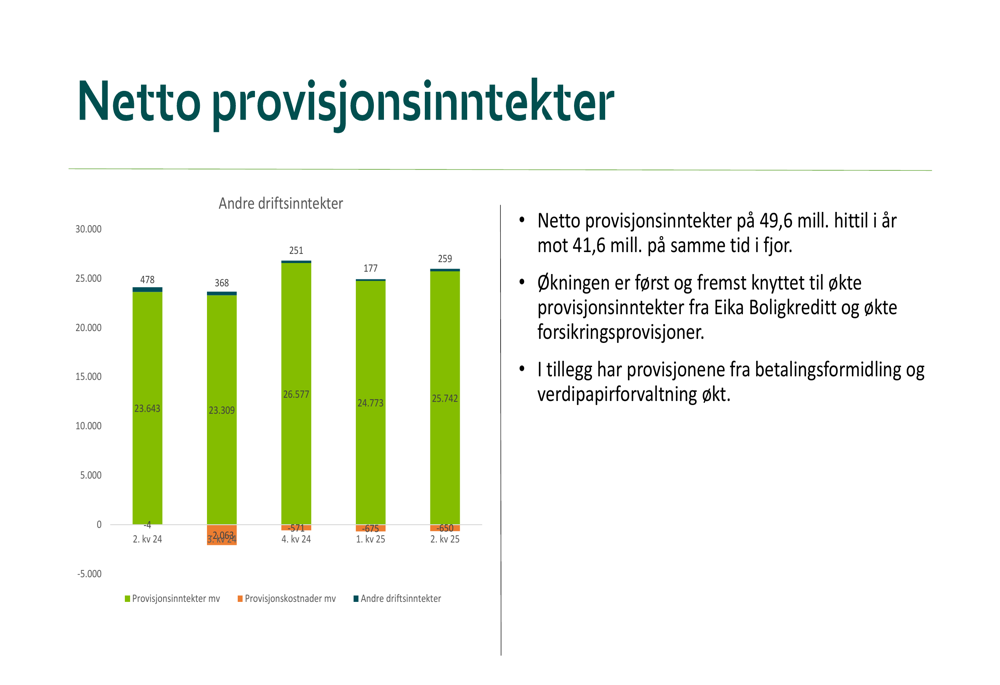

A receita líquida de comissões mostrou forte crescimento, alcançando NOK 49,6 milhões no primeiro semestre de 2025, comparado a NOK 41,6 milhões no mesmo período do ano anterior. Este aumento foi principalmente impulsionado por maiores receitas de comissões do Eika Boligkreditt e aumento nas comissões de seguros, bem como crescimento em serviços de pagamento e taxas de gestão de valores mobiliários.

O gráfico a seguir detalha os componentes da receita de comissões ao longo dos trimestres recentes:

Qualidade dos ativos e carteira de empréstimos

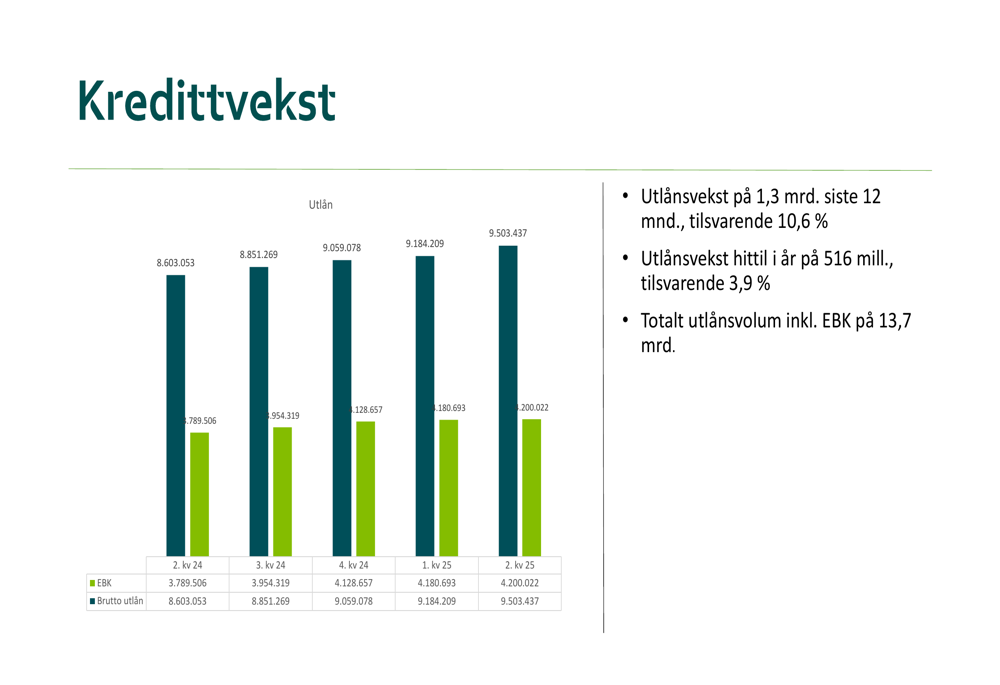

O Grong Sparebank reportou um crescimento de empréstimos de NOK 1,3 bilhão nos últimos 12 meses, representando um aumento de 10,6%. O volume total de empréstimos, incluindo os transferidos para o Eika Boligkreditt, alcançou NOK 13,7 bilhões.

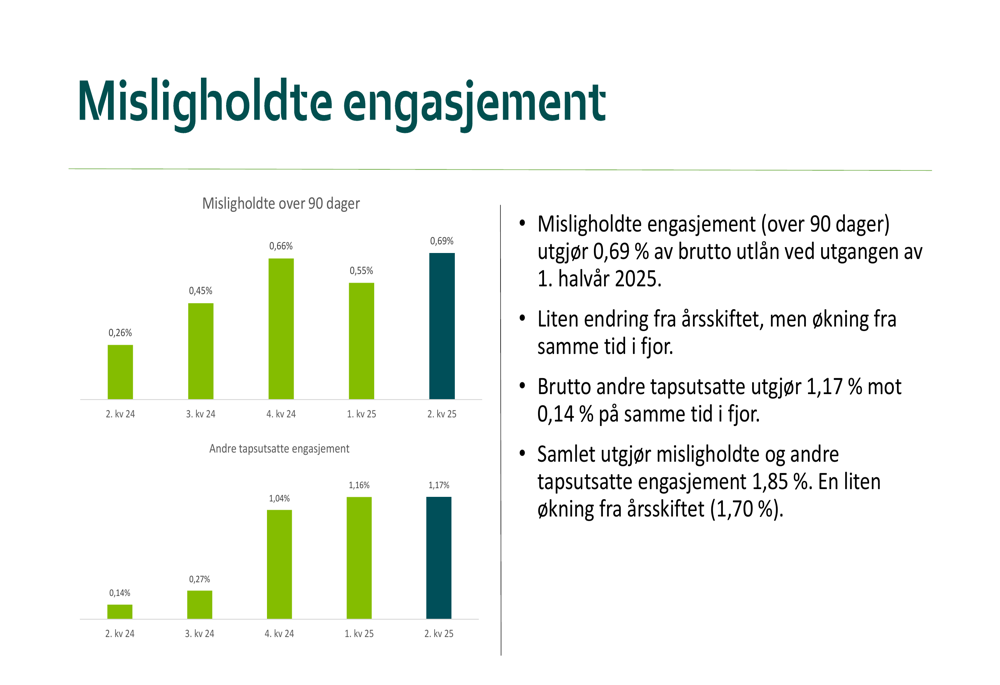

No entanto, o banco também reportou um aumento nos compromissos inadimplentes e expostos a perdas. Empréstimos inadimplentes (acima de 90 dias) subiram para 0,69% dos empréstimos brutos, enquanto outros compromissos expostos a perdas aumentaram significativamente para 1,17% de 0,14% no mesmo período do ano anterior. Combinadas, essas exposições ao risco totalizaram 1,85% da carteira de empréstimos, um leve aumento em relação aos 1,70% do final de 2024.

As perdas com empréstimos aumentaram para NOK 8,4 milhões (0,18% dos empréstimos brutos) de NOK 4,3 milhões (0,10%) no mesmo período do ano anterior, refletindo o ambiente econômico desafiador para alguns tomadores de empréstimos.

Depósitos e financiamento

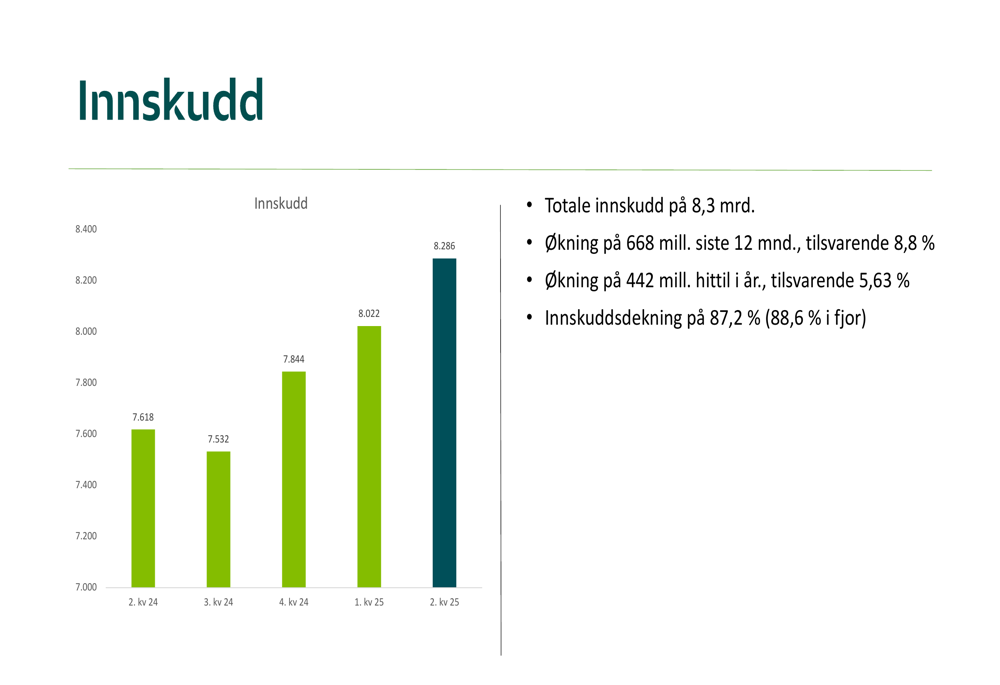

Os depósitos cresceram em NOK 668 milhões nos últimos 12 meses, representando um aumento de 8,8%, alcançando NOK 8,3 bilhões. O índice de cobertura de depósitos ficou em 87,2%, ligeiramente abaixo dos 88,6% do ano anterior, indicando que o crescimento dos empréstimos superou o crescimento dos depósitos.

Posição de capital

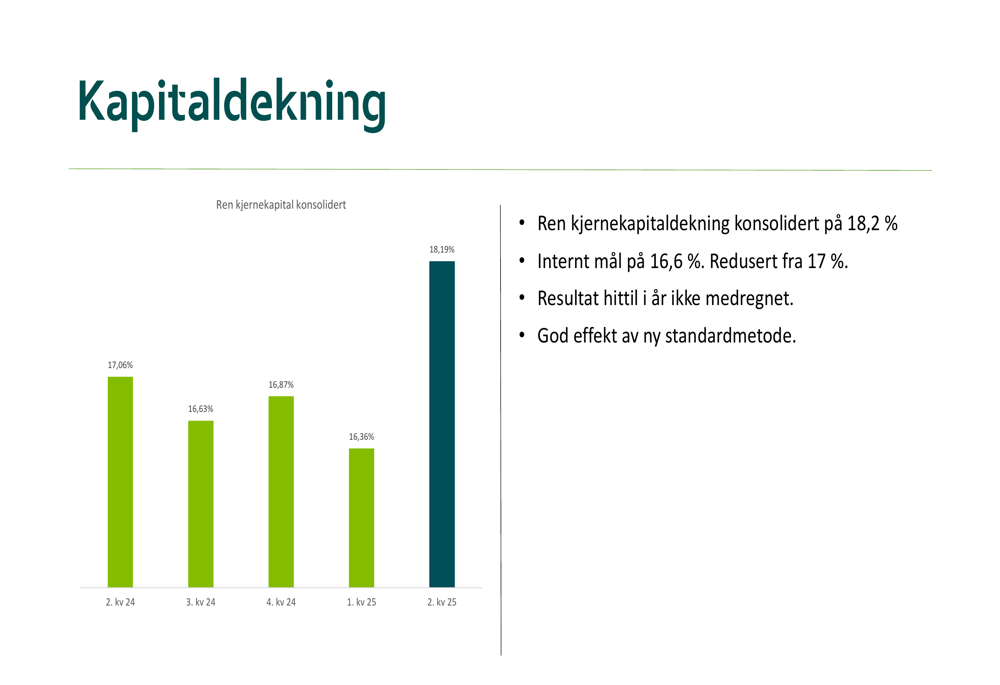

O Grong Sparebank manteve uma forte posição de capital com um índice de capital principal consolidado de 18,2%, bem acima de sua meta interna de 16,6% (que foi reduzida de 17% anteriormente). O banco observou que a implementação de um novo método padrão teve um efeito positivo em sua posição de capital.

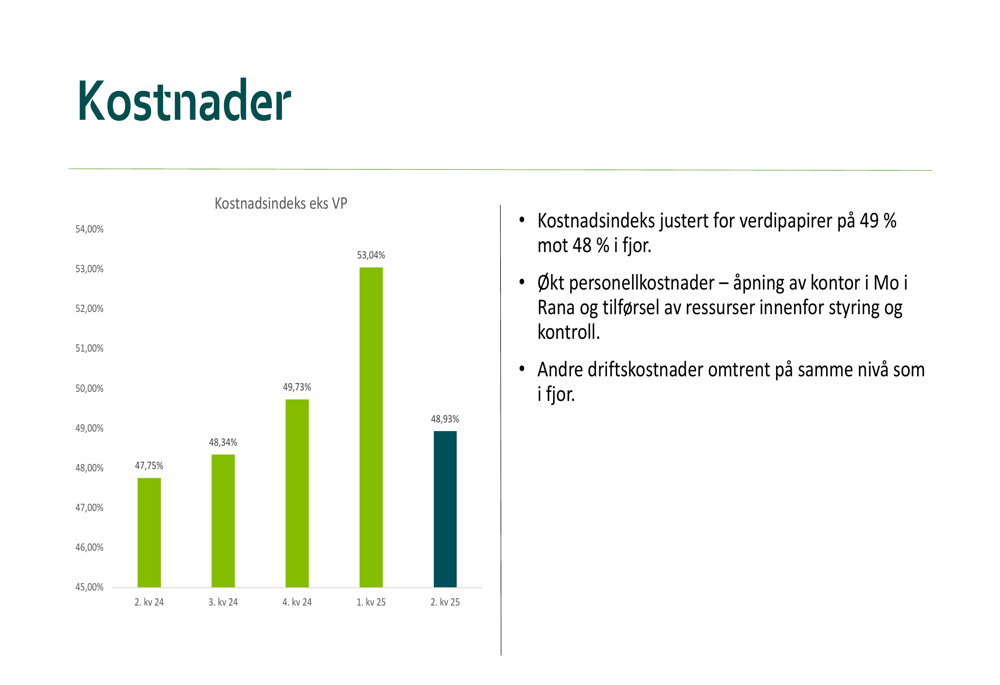

Gestão de custos

O índice de custos do banco, excluindo valores mobiliários, ficou em 48,93% no 2º tri de 2025, ligeiramente superior aos 47,75% reportados no 2º tri de 2024. Para o primeiro semestre de 2025, o índice de custos foi de 49% comparado a 48% no mesmo período do ano anterior. O aumento nos custos foi principalmente atribuído a maiores despesas com pessoal relacionadas à abertura de um novo escritório em Mo i Rana e recursos adicionais alocados para funções de gestão e controle.

Iniciativas estratégicas

O Grong Sparebank continua a executar sua estratégia de crescimento com várias iniciativas-chave:

1. O banco abriu um novo escritório em Mo i Rana durante o período do relatório

2. Uma parceria com o Helgeland Boligbyggerlag foi estabelecida, com planos para apresentar benefícios aos membros durante o 3º tri de 2025

3. Um novo escritório em Sandnessjøen está programado para abrir no 3º tri de 2025

Esses esforços de expansão estão alinhados com a estratégia do banco de aumentar sua presença na região enquanto mantém a lucratividade e sólidos índices de capital.

Declarações prospectivas

Olhando para o futuro, o Grong Sparebank espera um corte na taxa de juros no terceiro trimestre de 2025, o que poderia impactar as margens, mas potencialmente estimular a demanda por empréstimos. O banco enfatizou que sua situação de capital melhorada após a introdução do novo método padrão fornece uma base para continuar sua estratégia de crescimento existente e competir em mais áreas.

A administração expressou confiança na capacidade do banco de manter sua trajetória de crescimento enquanto gerencia o leve aumento nos empréstimos inadimplentes. Espera-se que as parcerias estratégicas e as aberturas de novos escritórios contribuam para a contínua aquisição de clientes e crescimento do volume de negócios nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: