Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Introdução e contexto de mercado

A Masimo Corporation (NASDAQ:MASI) apresentou seus resultados financeiros do segundo trimestre de 2025 em 5 de agosto de 2025, demonstrando um desempenho financeiro robusto apesar de enfrentar desafios significativos com tarifas. A empresa de tecnologia em saúde, conhecida por suas soluções de oximetria de pulso e monitoramento, relatou crescimento substancial em receita, lucro operacional e lucro por ação, enquanto implementava estratégias para mitigar o impacto das novas tarifas.

Após a divulgação, as ações da Masimo subiram 0,45% no after-hours para US$ 162, consolidando o ganho de 1,62% do dia que viu as ações fecharem a US$ 161,27. Esta reação positiva do mercado reflete a confiança dos investidores na capacidade da empresa de navegar pelos desafios tarifários enquanto mantém um forte desempenho operacional.

Destaques do desempenho trimestral

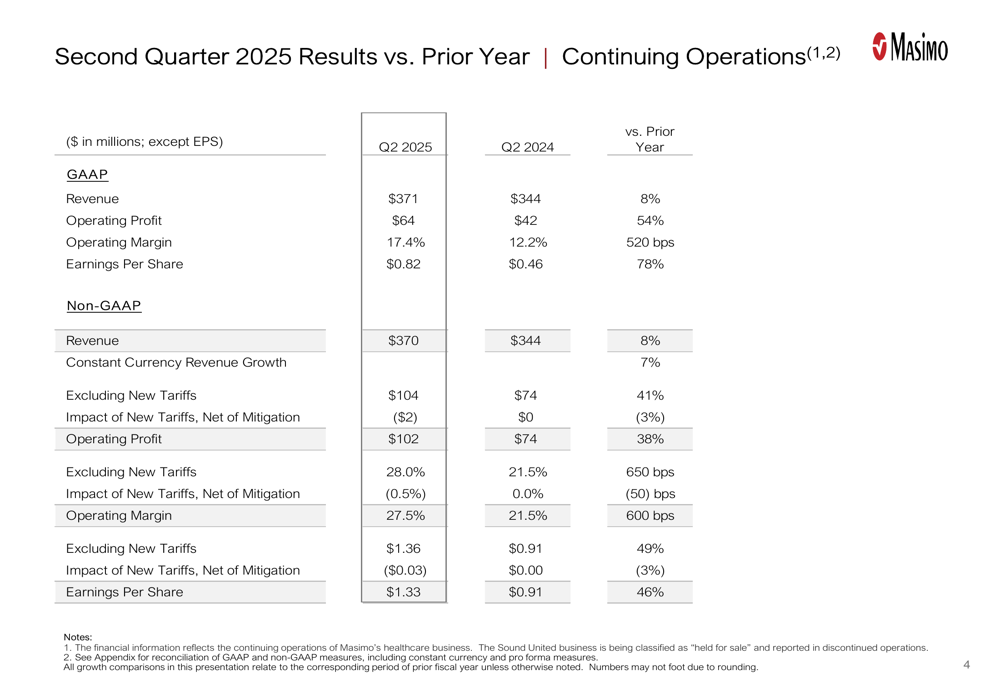

A Masimo reportou receita não-GAAP de US$ 370 milhões para o 2º tri de 2025, representando um aumento de 7% em moeda constante comparado ao mesmo período do ano anterior. A empresa alcançou um impressionante aumento de 38% no lucro operacional não-GAAP ano a ano, chegando a US$ 102 milhões, enquanto a margem operacional não-GAAP expandiu 600 pontos base para 27,5%.

Como mostrado na seguinte comparação de resultados trimestrais:

O lucro por ação não-GAAP cresceu 46% ano a ano para US$ 1,33, continuando o forte impulso visto no 1º tri de 2025 quando a empresa reportou LPA de US$ 1,36. O leve declínio sequencial do 1º tri para o 2º tri parece ser atribuído principalmente ao impacto das novas tarifas, que a empresa quantificou em aproximadamente US$ 0,03 por ação para o trimestre.

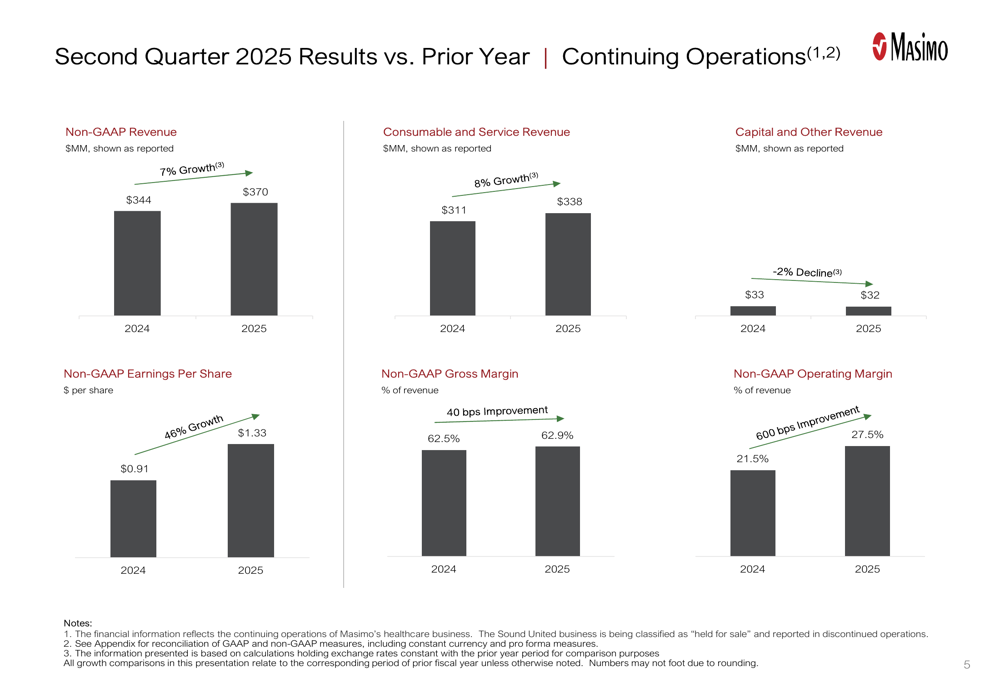

O crescimento da receita da empresa foi impulsionado principalmente por um aumento de 8% na receita de consumíveis e serviços em moeda constante, enquanto a receita de capital e outros diminuiu 2%. Este desempenho é visualizado no seguinte gráfico:

Análise financeira detalhada

Os resultados GAAP da Masimo foram igualmente impressionantes, com a receita aumentando 8% para US$ 371 milhões e o lucro operacional disparando 54% para US$ 64 milhões em comparação com o 2º tri de 2024. A margem operacional GAAP expandiu 520 pontos base para 17,4%, enquanto o lucro por ação GAAP cresceu 78% para US$ 0,82.

O desempenho da margem bruta da empresa permaneceu forte, como ilustrado neste gráfico da apresentação:

O negócio demonstrou métricas operacionais sólidas além dos resultados financeiros, enviando 63.100 placas tecnológicas e instrumentos durante o trimestre. A Masimo também reportou US$ 80 milhões em valor incremental de novos contratos e US$ 1,72 bilhões em receita contratual não reconhecida, indicando um pipeline saudável para crescimento futuro.

Impacto das tarifas e estratégias de mitigação

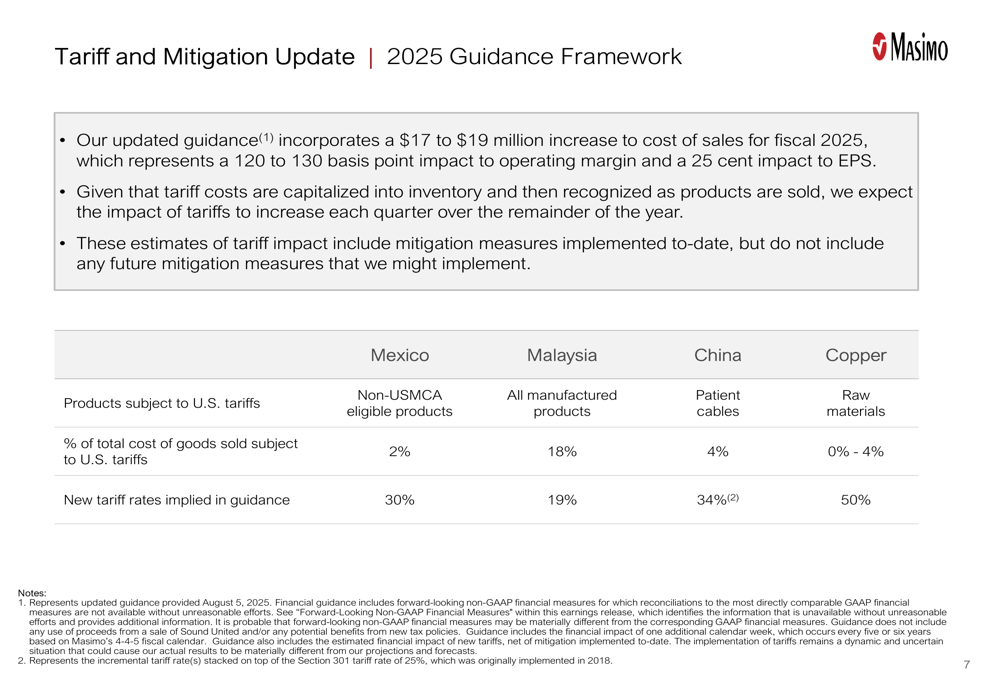

Uma parte significativa da apresentação da Masimo focou em abordar o impacto das novas tarifas e os esforços de mitigação da empresa. A orientação atualizada incorpora um aumento de US$ 17 a US$ 19 milhões no custo de vendas devido às tarifas, representando um impacto de 120 a 130 pontos base na margem operacional e um impacto de US$ 0,25 no LPA para o ano inteiro.

O slide a seguir detalha a situação tarifária por região:

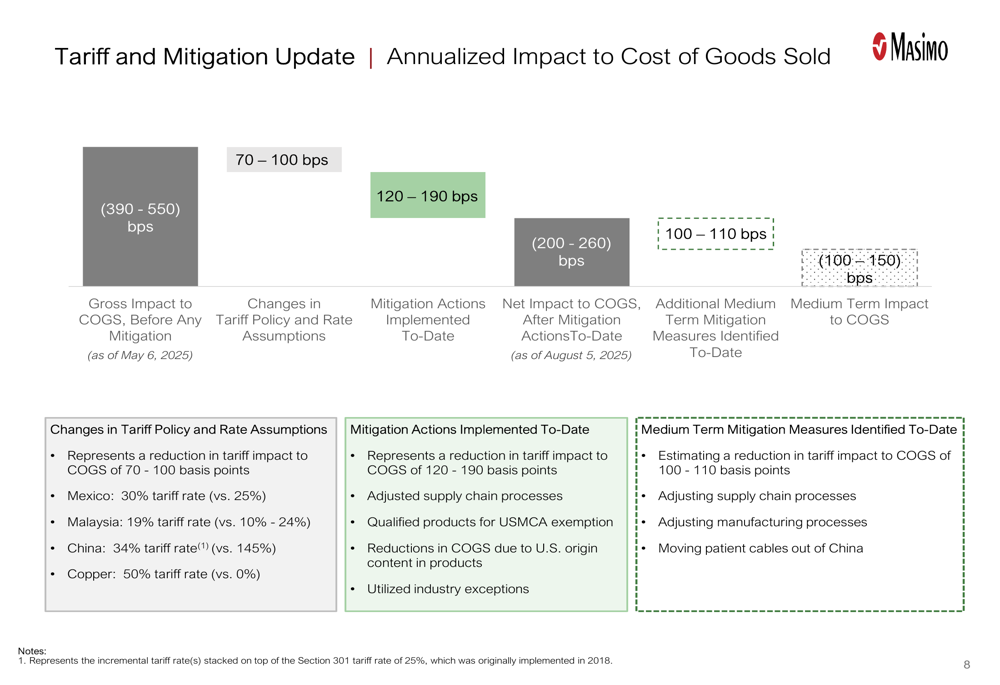

A Masimo implementou várias estratégias de mitigação para enfrentar esses desafios, incluindo mudanças nas premissas de política tarifária, ajustes na cadeia de suprimentos e medidas de mitigação de médio prazo. A empresa visualizou o impacto desses esforços no seguinte gráfico:

Sem mitigação, as tarifas teriam um impacto de 390-550 pontos base no custo dos produtos vendidos. Através das ações implementadas, a Masimo reduziu isso para 200-260 pontos base, com planos para reduzir ainda mais o impacto para 100-150 pontos base através de medidas de mitigação de médio prazo.

Declarações prospectivas

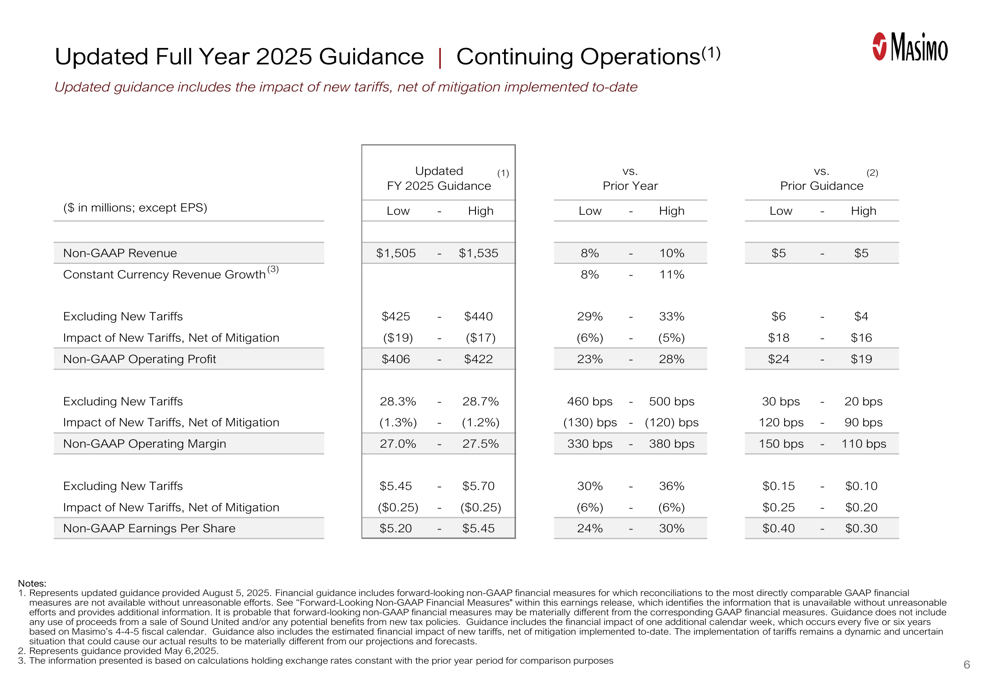

Apesar dos desafios tarifários, a Masimo forneceu uma perspectiva otimista para o ano completo de 2025, como mostrado neste slide de orientação:

A empresa atualizou sua orientação não-GAAP para o ano de 2025 para receita de US$ 1,505 a US$ 1,535 bilhões, representando crescimento de 8% a 11% em moeda constante. Espera-se que o lucro operacional não-GAAP alcance US$ 406 a US$ 422 milhões, um aumento de 23% a 28% ano a ano, com margens operacionais expandindo 330 a 380 pontos base para 27,0% a 27,5%.

A orientação para o lucro por ação não-GAAP foi definida em US$ 5,20 a US$ 5,45, representando crescimento de 24% a 30% em comparação com 2024. Esta orientação inclui o impacto das novas tarifas; excluindo esses efeitos, a empresa teria projetado resultados ainda mais fortes com margens operacionais de 28,2% a 28,8% e LPA de US$ 5,45 a US$ 5,70.

A orientação atualizada demonstra a confiança da administração na capacidade da Masimo de manter sua trajetória de crescimento enquanto gerencia efetivamente os desafios externos. Esta perspectiva alinha-se com o forte desempenho da empresa no 1º tri de 2025, quando superou as expectativas dos analistas com um LPA de US$ 1,36 contra uma previsão de US$ 1,21.

A apresentação do 2º tri de 2025 da Masimo reflete uma empresa que equilibra com sucesso iniciativas de crescimento com respostas pragmáticas a desafios externos, posicionando-se para o sucesso contínuo durante o restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: