Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

A MediaAlpha Inc (Nova York:MAX) divulgou sua apresentação aos investidores do 2º tri de 2025 em 06.08.2025, destacando um crescimento significativo em métricas financeiras-chave. As ações da empresa fecharam em US$ 10,14, com alta de 2,07% no dia, refletindo o sentimento positivo dos investidores sobre o desempenho e as perspectivas do marketplace online de seguros.

Introdução e contexto de mercado

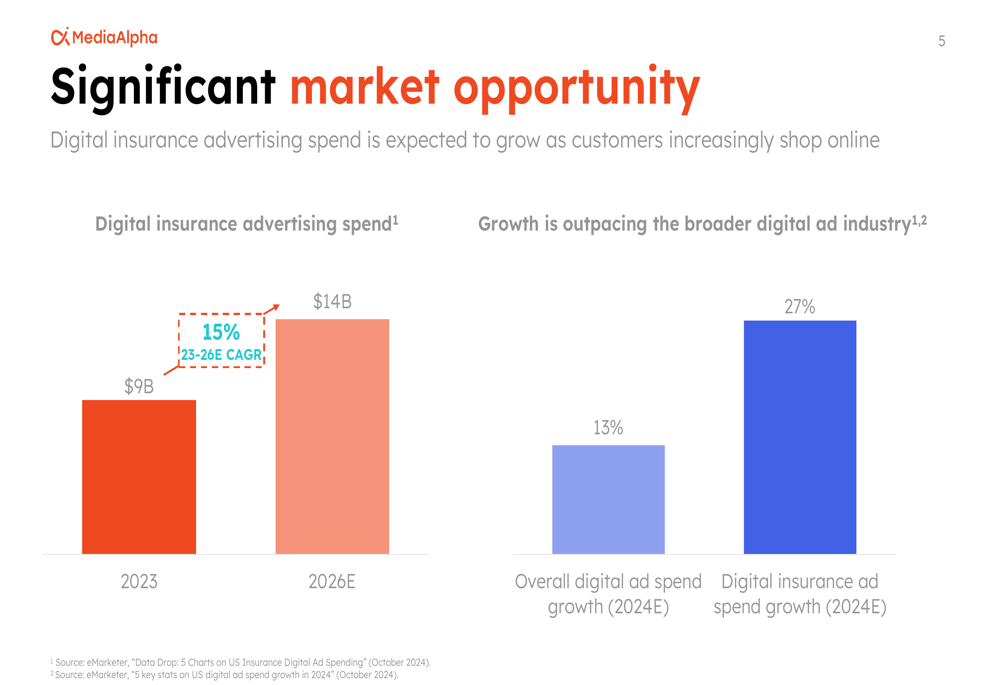

A MediaAlpha se posiciona como uma das maiores plataformas online de aquisição de clientes para seguros, operando um marketplace proprietário de dois lados que conecta seguradoras com consumidores online. A empresa se beneficia de um mercado crescente de publicidade digital de seguros, que deve atingir US$ 14 bilhões até 2026, representando um CAGR de 15% de 2023 a 2026.

Como mostrado no gráfico a seguir sobre o crescimento da publicidade digital de seguros, o setor está superando a indústria mais ampla de publicidade digital, com gastos em anúncios de seguros projetados para crescer 27% em 2024, em comparação com 13% para gastos gerais em publicidade digital:

Esse crescimento é sustentado por condições de melhoria na indústria de seguros patrimoniais e de acidentes (P&C), com índices combinados de seguros de automóveis privados nos EUA melhorando de um pico de 112% em 2022 para uma projeção de 98% em 2024, indicando um retorno à lucratividade para as seguradoras e potencialmente aumentando os gastos com marketing.

Destaques do desempenho trimestral

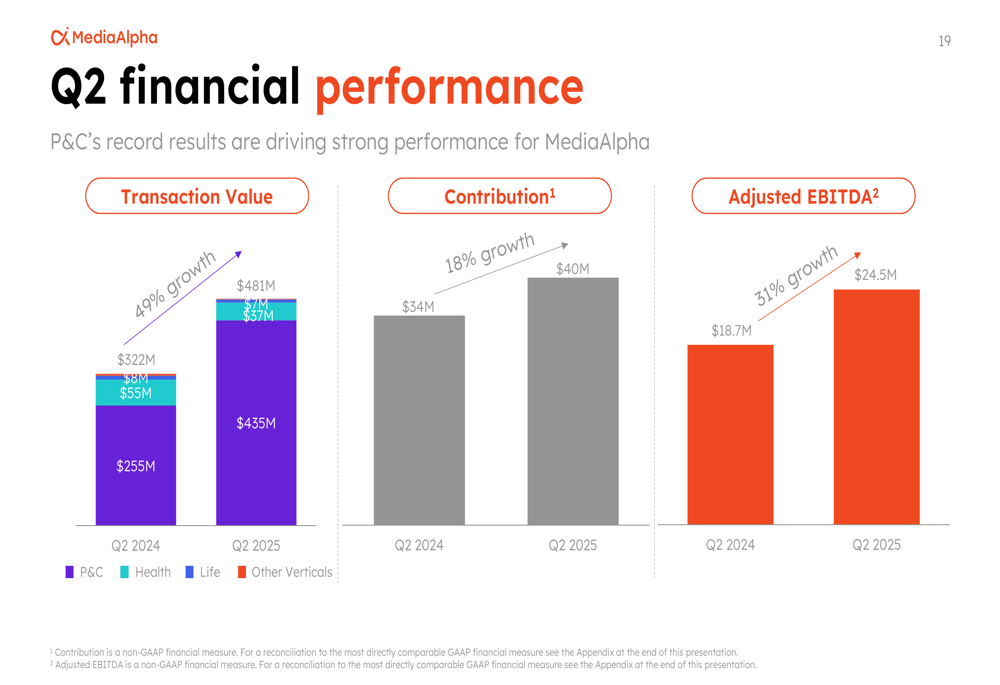

A MediaAlpha entregou resultados financeiros sólidos no 2º tri de 2025, com o valor das transações aumentando 49% ano a ano, a contribuição crescendo 18% e o EBITDA ajustado subindo 31% em comparação com o 2º tri de 2024.

O gráfico a seguir detalha o desempenho financeiro da empresa no 2º tri em métricas-chave:

Este desempenho trimestral continua uma tendência de crescimento substancial para a empresa. Nos últimos doze meses encerrados no 2º tri de 2025, a MediaAlpha gerou US$ 1,9 bilhão em valor de transações e US$ 116,8 milhões em EBITDA ajustado, representando um crescimento de 136% ano a ano no EBITDA ajustado.

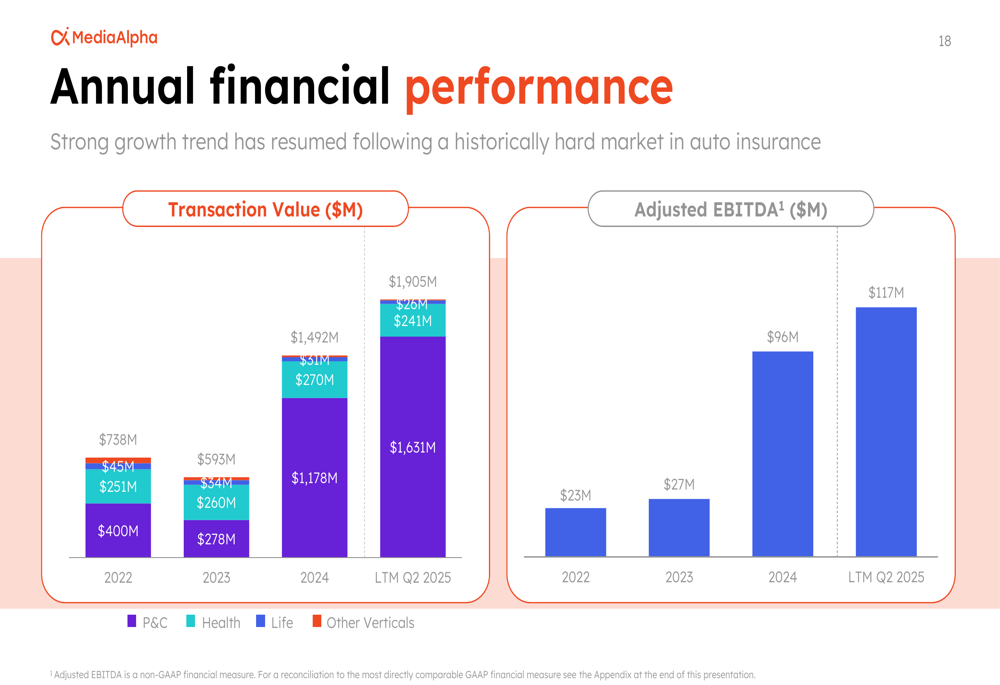

Analisando o desempenho financeiro anual da empresa, tanto o valor das transações quanto o EBITDA ajustado mostraram crescimento consistente desde 2022:

Este desempenho está alinhado com os resultados do 1º tri de 2025 da empresa, que mostraram um aumento de 116% ano a ano no valor das transações para US$ 473 milhões, com crescimento particularmente forte no segmento P&C compensando uma queda de 17% no valor das transações de saúde.

Modelo de negócios e posição competitiva

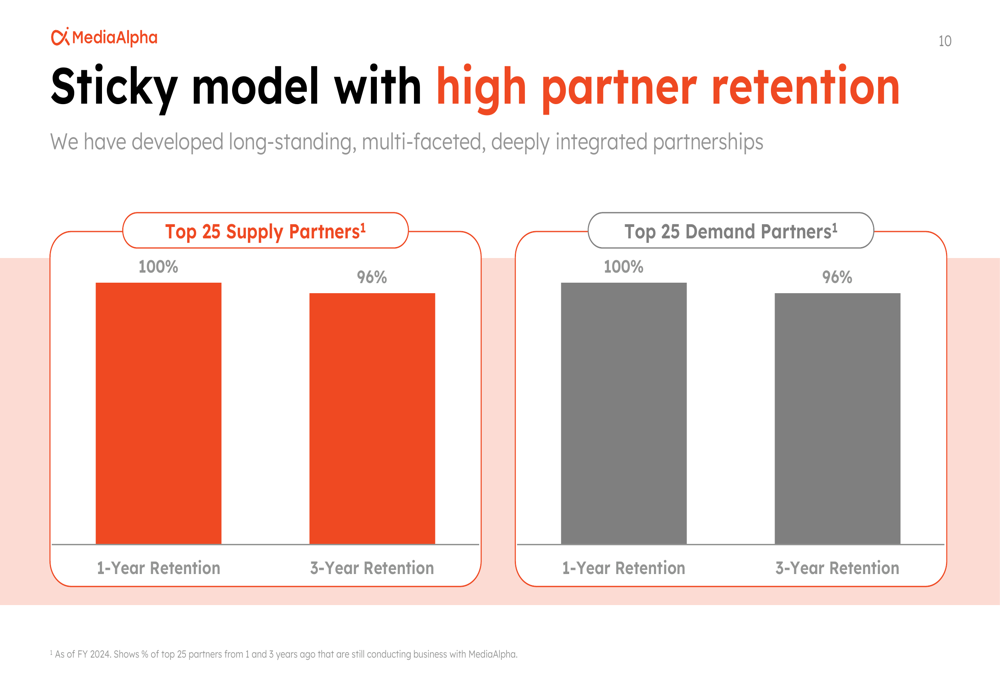

O modelo de negócios da MediaAlpha se concentra em conectar parceiros de demanda de seguros (seguradoras, corretores e agentes) com consumidores de alta intenção por meio de vários parceiros de fornecimento (sites de comparação, geradores de leads e aplicativos financeiros). A empresa construiu uma rede substancial com mais de 400 parceiros de fornecimento e 700 parceiros de demanda.

Um ponto forte do modelo de negócios da MediaAlpha são suas altas taxas de retenção de parceiros, com os principais parceiros de fornecimento e demanda mostrando 100% de retenção em um ano e 96% de retenção em três anos:

A empresa gera receita com base em uma porcentagem do valor da transação, que é medida pelo gasto do parceiro e não depende se um produto de seguro é finalmente vendido a um consumidor. Este modelo cria um ciclo virtuoso onde mais dados levam a um melhor engajamento, volumes mais altos, melhores rendimentos e, por fim, mais parceiros aderindo à plataforma.

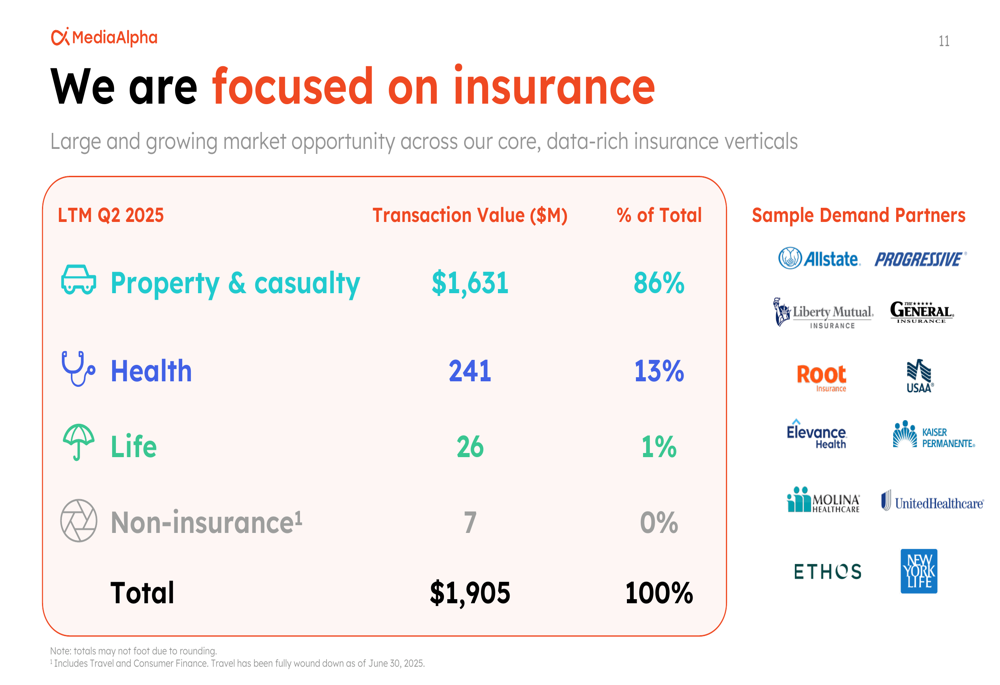

O negócio da MediaAlpha é fortemente focado no mercado de seguros, com 86% do valor das transações vindo de seguros patrimoniais e de acidentes, 13% de seguros de saúde e 1% de seguros de vida:

Impulsionadores de crescimento e oportunidade de mercado

A MediaAlpha identifica vários impulsionadores de crescimento para seus negócios, incluindo capitalizar os ventos seculares favoráveis na publicidade digital de seguros, estender a liderança de mercado através de efeitos de rede, ganhar participação de carteira com parceiros de demanda existentes, trazer novos parceiros de fornecimento e aprofundar o compartilhamento de dados com parceiros.

A plataforma da empresa permite direcionamento preciso e lances granulares baseados em numerosos atributos do consumidor, permitindo que as seguradoras automatizem e otimizem seus esforços de aquisição de clientes. Essa capacidade é particularmente valiosa no ambiente atual do mercado de seguros, onde as seguradoras estão cada vez mais focadas em crescimento lucrativo.

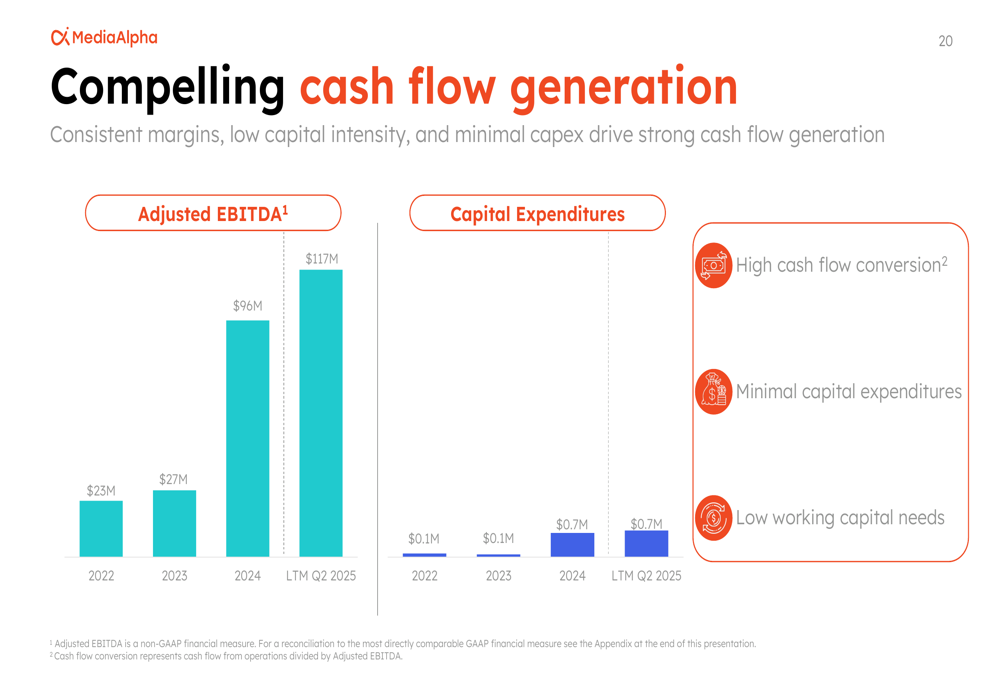

A MediaAlpha também destaca seu modelo operacional eficiente e forte geração de fluxo de caixa com baixa intensidade de capital:

Declarações prospectivas

Olhando para o futuro, a MediaAlpha está bem posicionada para se beneficiar do crescimento contínuo na publicidade digital de seguros, particularmente no segmento P&C, onde as condições de mercado estão melhorando. A empresa também vê oportunidade no mercado em expansão do Medicare Advantage, que está projetado para crescer de 15 milhões de inscritos em 2014 para 41 milhões até 2029, representando um CAGR de 7%.

Para o 2º tri, a MediaAlpha havia previsto um valor de transação entre US$ 470 milhões e US$ 495 milhões, representando um aumento de 50% ano a ano no ponto médio. Com base na apresentação, a empresa parece ter entregado resultados dentro dessa faixa de orientação.

O perfil financeiro geral da empresa sugere um desempenho forte contínuo, com a MediaAlpha destacando seu "modelo de marketplace de dois lados com poderosos efeitos de rede", "forte potencial de crescimento a longo prazo beneficiando-se de ventos seculares favoráveis", "modelo operacional eficiente e altamente lucrativo" e "geração constante de fluxo de caixa com baixa intensidade de capital" como atributos-chave de seu negócio.

Embora a apresentação se concentre principalmente em tendências positivas, os investidores devem observar que a teleconferência de resultados do 1º tri mencionou alguns desafios, incluindo questões regulatórias relacionadas a assuntos da FTC e potenciais impactos de tarifas automotivas esperadas no segundo semestre de 2025. Além disso, o segmento de seguros de saúde mostrou fraqueza no 1º tri, embora isso pareça ser compensado pela força no segmento P&C maior.

Com um preço de ação de US$ 10,14, a MediaAlpha negocia bem abaixo de sua máxima de 52 semanas de US$ 20,91, potencialmente indicando espaço para valorização se a empresa continuar a entregar resultados financeiros fortes e executar sua estratégia de crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: