PF vê articulação de Bolsonaro com advogado de empresa de Trump para interferir em processo no STF

Introdução e contexto de mercado

O MidWestOne Financial Group (NASDAQ:MOFG) apresentou os resultados do segundo trimestre de 2025 em 25 de julho, revelando um desempenho misto caracterizado por margens de juros melhoradas, mas com lucratividade em declínio e preocupações emergentes com a qualidade do crédito. O banco regional, que fechou a US$ 29,86 antes da apresentação, viu suas ações caírem 2,28% para US$ 28,46 em meio a preocupações dos investidores sobre a deterioração dos indicadores de qualidade de ativos.

Os resultados do 2º tri seguem um primeiro trimestre desafiador, quando o banco atendeu às expectativas de LPA, mas ficou abaixo das metas de receita. A apresentação mais recente mostra pressão adicional sobre os lucros, apesar do progresso nas iniciativas estratégicas e do crescimento contínuo de empréstimos.

Destaques do desempenho trimestral

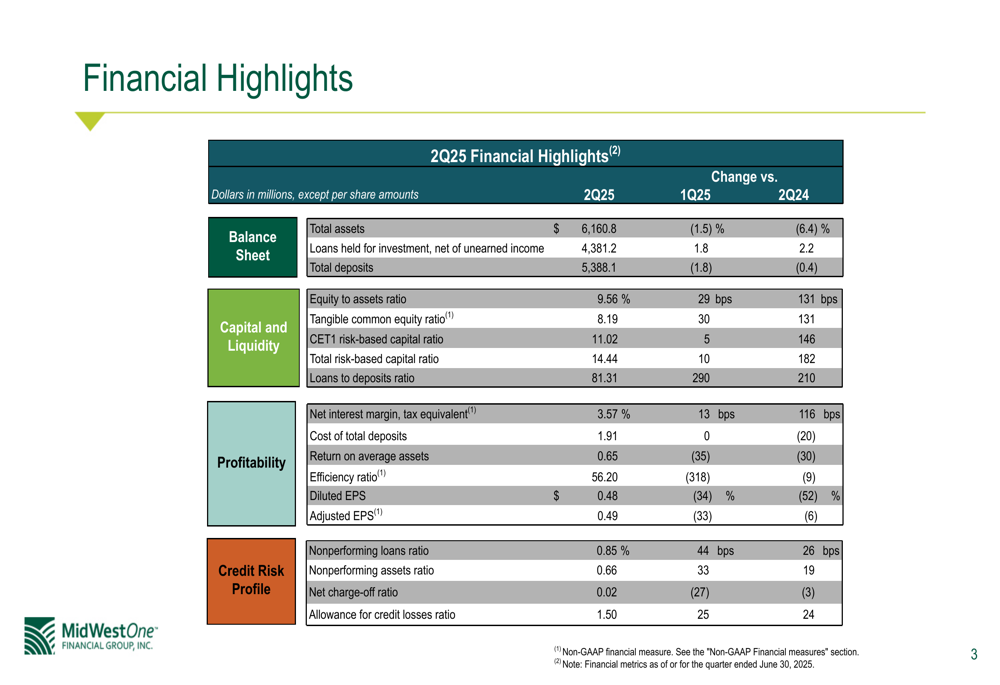

O MidWestOne reportou lucro por ação diluído de US$ 0,48 para o segundo trimestre, representando uma queda significativa de 34% em relação aos US$ 0,73 do trimestre anterior e uma queda de 52% em relação ao ano anterior. O LPA ajustado foi ligeiramente superior, em US$ 0,49, ainda 33% abaixo do trimestre anterior e 6% abaixo do ano anterior.

Apesar desses desafios nos lucros, a margem líquida de juros do banco melhorou para 3,57%, um aumento de 13 pontos base em relação ao trimestre anterior e 116 pontos base em relação ao ano anterior, refletindo melhores rendimentos de empréstimos no ambiente de taxas crescentes.

Como mostrado na tabela de destaques financeiros a seguir, o banco manteve o crescimento em empréstimos enquanto os depósitos diminuíram ligeiramente:

O total de ativos diminuiu para US$ 6,16 bilhões, uma queda de 1,5% em relação ao trimestre anterior e 6,4% em relação ao ano anterior. Os empréstimos mantidos para investimento cresceram para US$ 4,38 bilhões, um aumento de 1,8% em relação ao trimestre anterior e 2,2% em relação ao ano anterior, enquanto os depósitos caíram para US$ 5,39 bilhões, uma redução de 1,8% em relação ao trimestre anterior.

O índice de eficiência melhorou para 56,20%, uma queda de 318 pontos base em relação ao trimestre anterior, indicando melhor controle de custos. No entanto, o retorno sobre ativos médios caiu para 0,65%, abaixo dos 1,0% no primeiro trimestre, refletindo pressão sobre a lucratividade geral.

Qualidade de crédito e perfil de risco

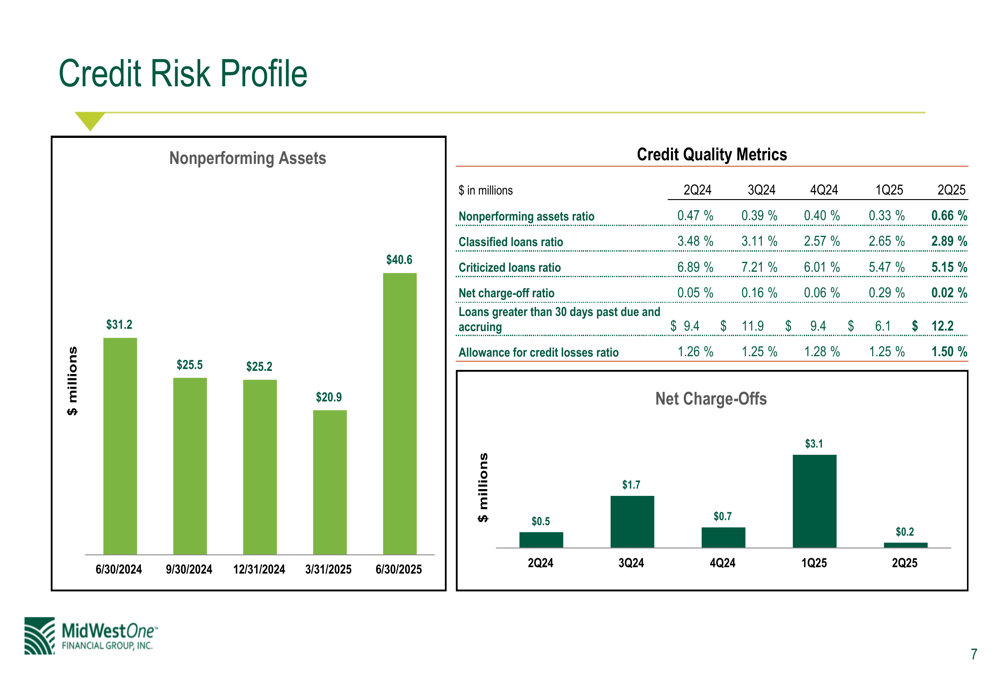

Uma tendência preocupante nos resultados do 2º tri do MidWestOne é a deterioração nos indicadores de qualidade de crédito. O índice de empréstimos inadimplentes aumentou para 0,85%, um aumento de 44 pontos base em relação ao trimestre anterior e 26 pontos base em relação ao ano anterior. Da mesma forma, o índice de ativos inadimplentes subiu para 0,66%, um aumento de 33 pontos base em relação ao trimestre anterior.

O gráfico a seguir ilustra a tendência ascendente nos ativos inadimplentes, que aumentaram para US$ 40,6 milhões em junho de 2025, de US$ 20,9 milhões em março de 2025:

Em resposta a essas preocupações com a qualidade do crédito, o banco aumentou sua provisão para perdas de crédito para 1,50%, um aumento de 25 pontos base em relação ao trimestre anterior. As baixas líquidas, no entanto, diminuíram significativamente para 0,02%, de 0,29% no primeiro trimestre.

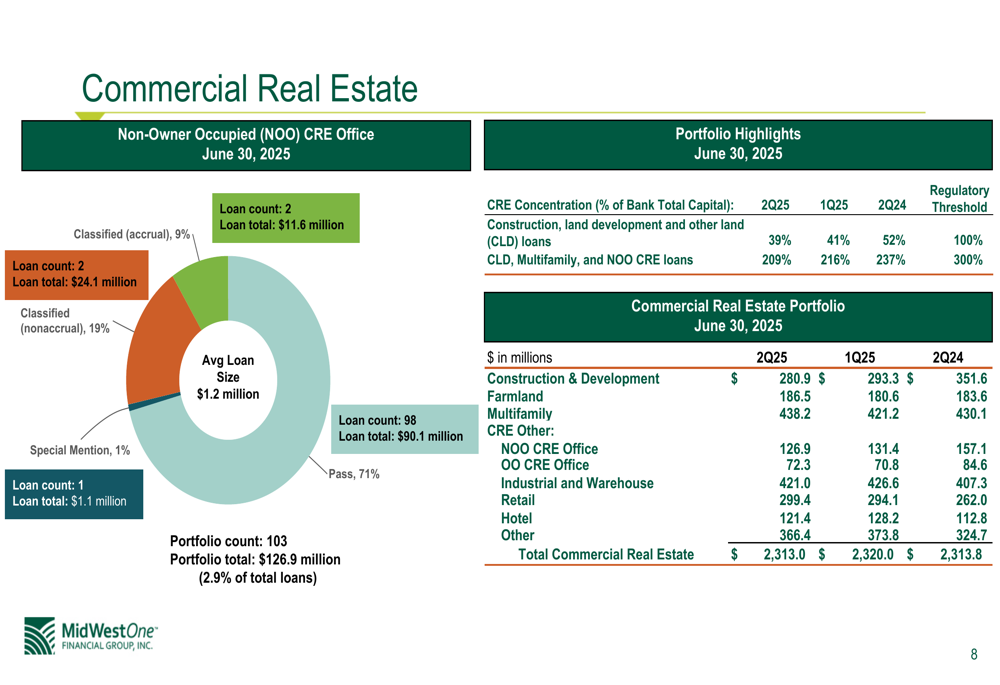

A carteira de imóveis comerciais, particularmente propriedades de escritório não ocupadas pelo proprietário, mostra sinais de estresse. Dos 103 empréstimos nesta categoria, totalizando US$ 126,9 milhões, 28% são classificados como não acumulados (19%) ou acumulados classificados (9%), representando uma área de risco potencial para o banco.

Balanço patrimonial e carteira de investimentos

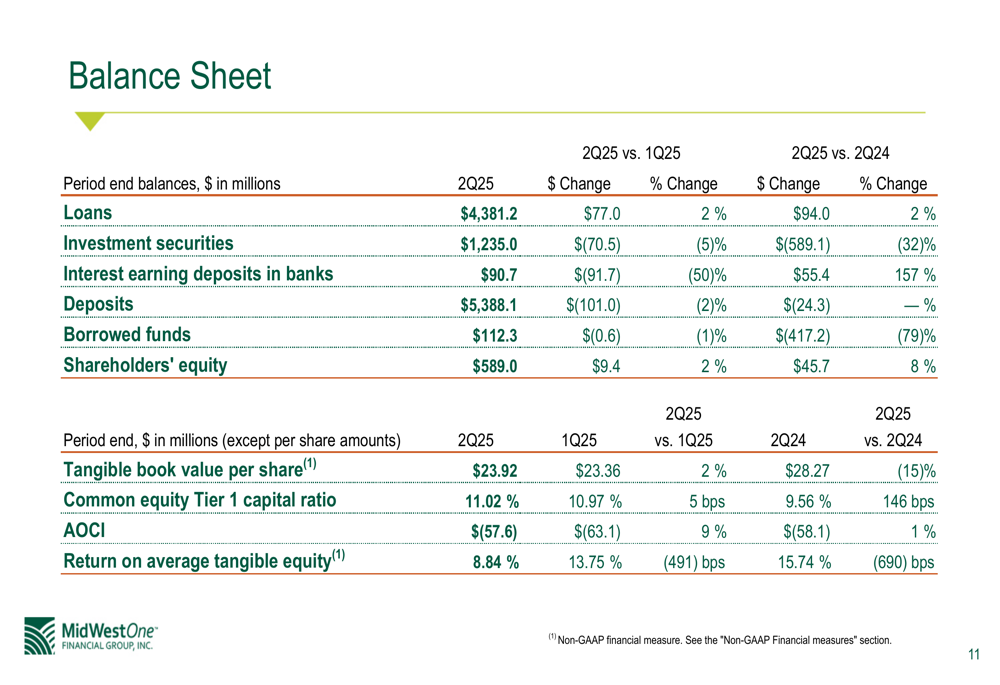

O balanço do MidWestOne mostra uma mudança para empréstimos de maior rendimento e afastamento de títulos de investimento. A carteira de empréstimos cresceu US$ 77 milhões em relação ao trimestre anterior, enquanto os títulos de investimento diminuíram US$ 70,5 milhões.

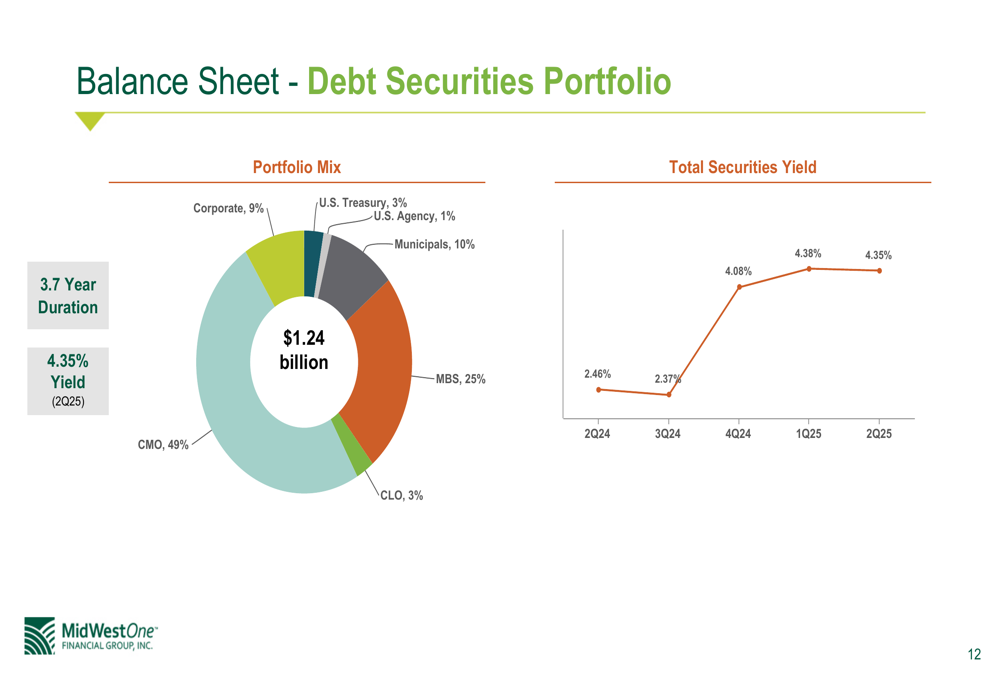

A carteira de títulos de investimento do banco, totalizando US$ 1,24 bilhão, tem uma duração de 3,7 anos e um rendimento de 4,35%, um aumento significativo em relação aos 2,46% do ano anterior. A carteira é composta principalmente por CMOs (49%) e MBS (25%), com alocações menores para títulos municipais, corporativos e outros.

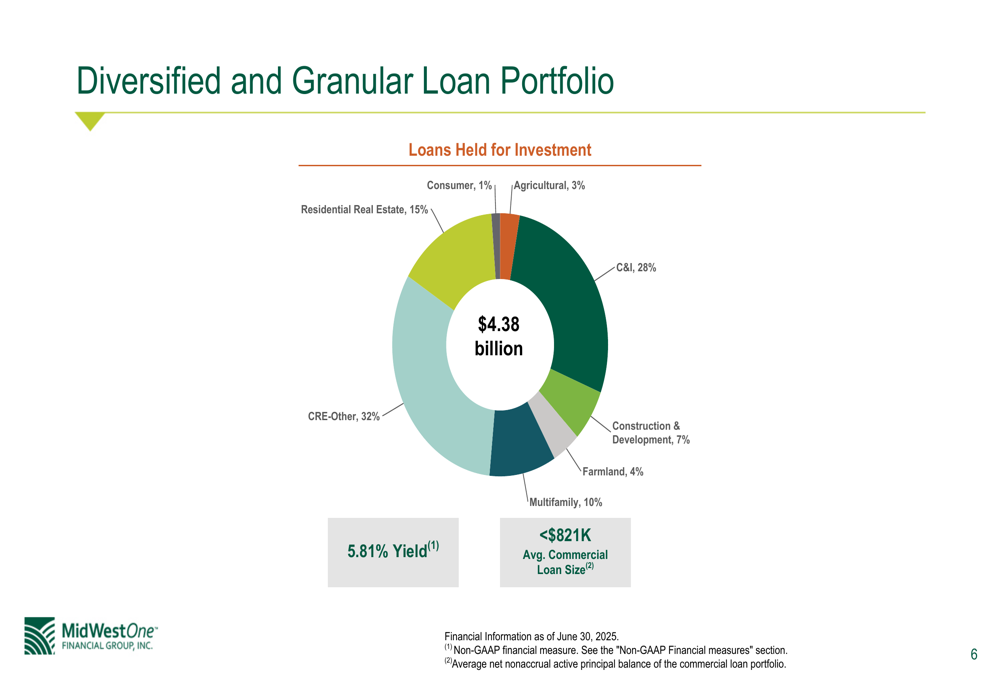

A carteira de empréstimos permanece bem diversificada em vários setores, com imóveis comerciais (excluindo multifamiliares) representando a maior concentração com 32%, seguidos por empréstimos comerciais e industriais com 28%. O rendimento médio ponderado da carteira de empréstimos é de 5,81%.

Iniciativas estratégicas

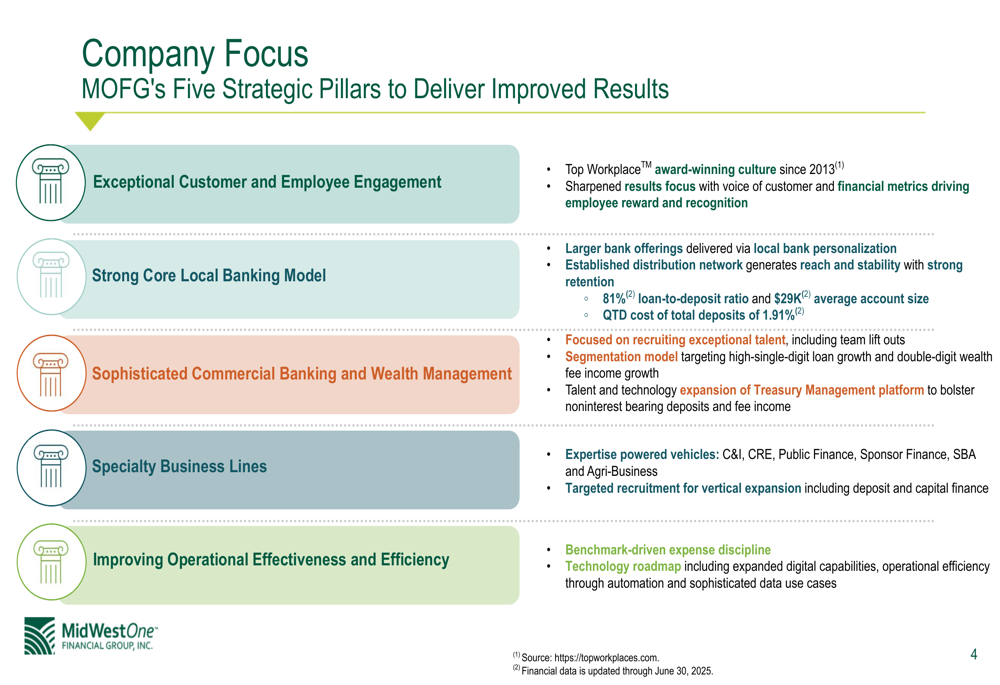

Apesar do trimestre desafiador, o MidWestOne continua a executar seu plano estratégico, focando em cinco pilares principais: engajamento de clientes e funcionários, banco local central, banco comercial e gestão de patrimônio, linhas de negócios especializadas e eficiência operacional.

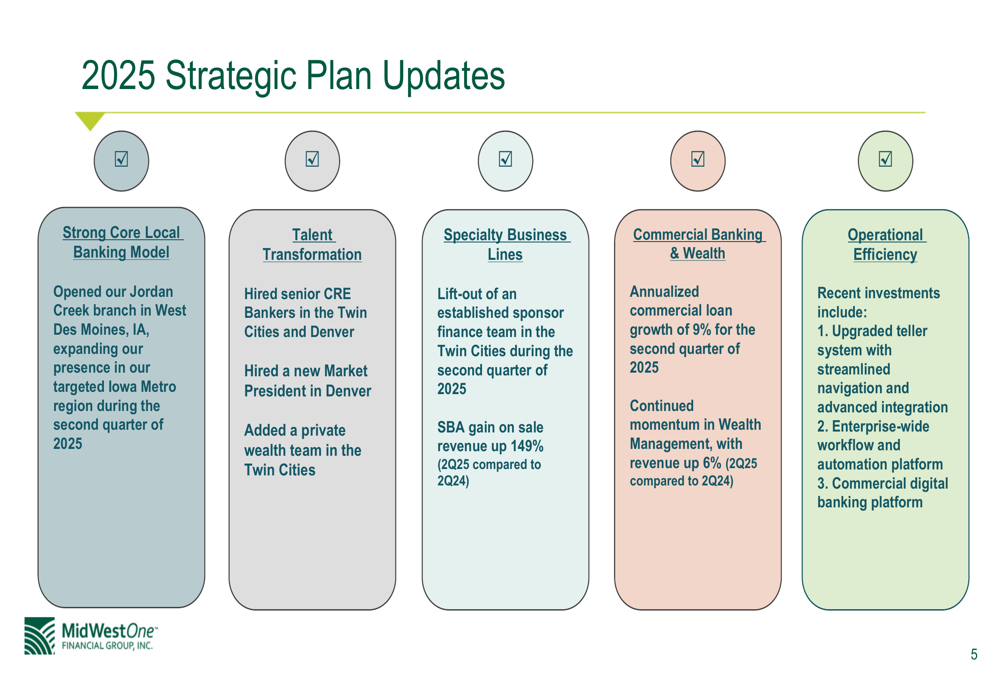

O banco relatou progresso em várias iniciativas estratégicas, incluindo a abertura de uma nova filial em Jordan Creek, a contratação de banqueiros seniores de CRE, o estabelecimento de uma equipe de financiamento de patrocinadores e a atualização de seu sistema de caixas. O crescimento de empréstimos comerciais atingiu uma taxa anualizada de 9%, superando a taxa geral de crescimento de empréstimos.

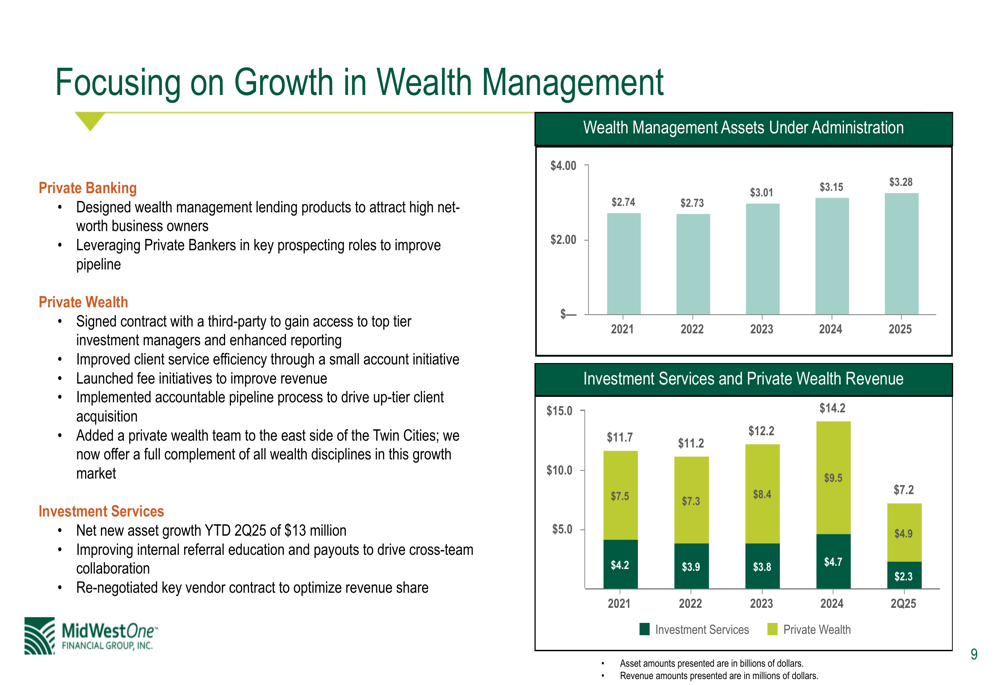

A gestão de patrimônio continua sendo um ponto positivo nos negócios do MidWestOne, com ativos sob administração crescendo para US$ 3,28 bilhões em 2025, de US$ 2,74 bilhões em 2021. A receita de serviços de investimento e patrimônio privado também mostrou forte crescimento, aumentando de US$ 4,2 milhões em 2021 para US$ 7,2 milhões em 2025.

Declarações prospectivas

Olhando para o futuro, o MidWestOne enfrenta vários desafios, incluindo o gerenciamento da qualidade do crédito em sua carteira de imóveis comerciais e a reversão da tendência de lucratividade decrescente. A margem líquida de juros melhorada do banco fornece alguma proteção, mas a pressão contínua sobre a receita não relacionada a juros e o aumento dos custos de crédito podem impactar os lucros futuros.

A posição de capital do banco permanece forte, com o índice de capital baseado em risco CET1 em 11,02%, um aumento de 5 pontos base em relação ao trimestre anterior e 146 pontos base em relação ao ano anterior. Isso proporciona flexibilidade para gerenciar possíveis desafios de crédito enquanto continua a investir em iniciativas estratégicas.

Embora o MidWestOne tenha projetado anteriormente um crescimento de empréstimos de dígito médio para o 2º tri de 2025, o crescimento real de 1,8% ficou abaixo dessa meta. Os investidores estarão observando atentamente para ver se o banco pode manter seu impulso de crescimento de empréstimos enquanto aborda as preocupações emergentes com a qualidade do crédito nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: