BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A Moody’s Corporation (Nova York:MCO) apresentou os resultados financeiros do segundo trimestre de 2025 em 23 de julho, mostrando crescimento contínuo apesar da comparação desafiadora com o ano anterior. As ações da empresa caíram 1,23% nas negociações de pré-mercado, a US$ 493, após uma leve queda de 0,21% no dia anterior, enquanto os investidores analisavam os resultados no contexto do forte desempenho recente que impulsionou a ação próxima à sua máxima de 52 semanas de US$ 531,93.

Os resultados do 2º tri seguem um primeiro trimestre particularmente forte, quando a Moody’s superou as expectativas com um LPA de US$ 3,83 e crescimento de receita de 8%. Embora o 2º tri tenha mostrado alguma moderação nas taxas de crescimento, a empresa demonstrou resiliência em seus negócios principais e confiança suficiente para ajustar sua projeção anual para cima.

Destaques do desempenho trimestral

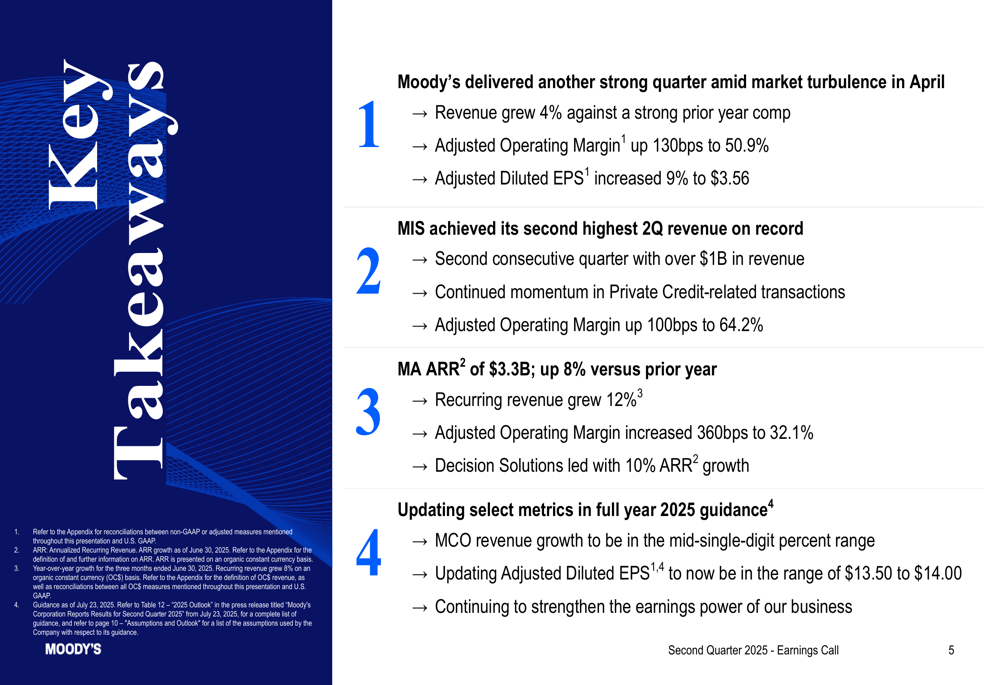

A Moody’s entregou um crescimento de receita de 4% em comparação com um forte ano anterior, com margem operacional ajustada expandindo 130 pontos base para 50,9% e LPA diluído ajustado aumentando 9% para US$ 3,56.

Como mostrado no seguinte resumo abrangente dos resultados trimestrais:

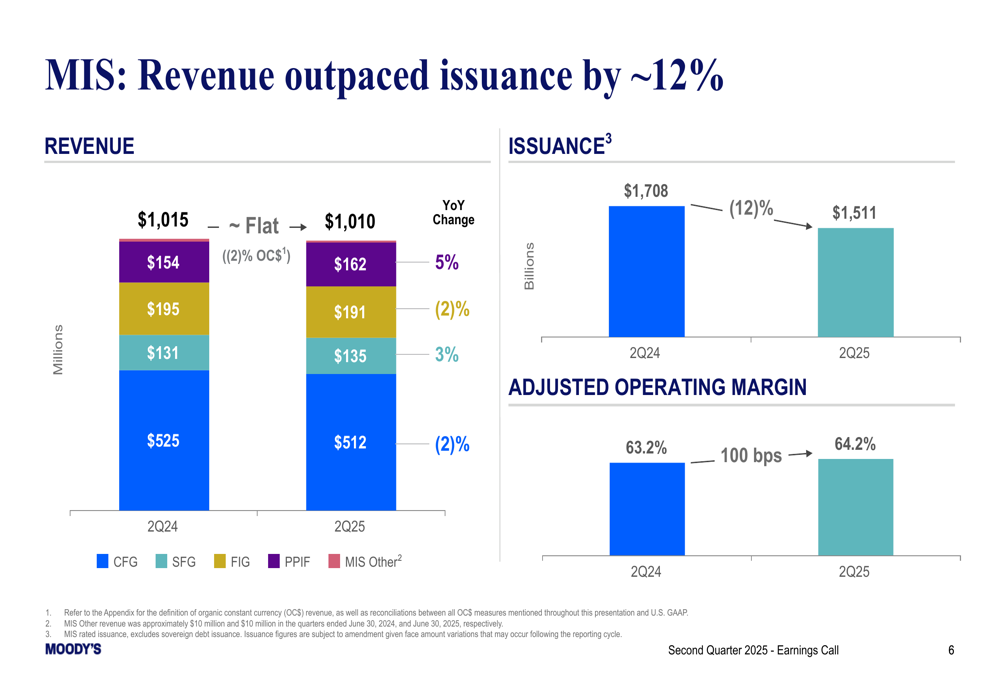

O desempenho da empresa foi impulsionado pela força em ambos os principais segmentos. O Moody’s Investors Service (MIS) alcançou sua segunda maior receita de segundo trimestre registrada, com mais de US$ 1 bilhão, marcando o segundo trimestre consecutivo excedendo esse patamar. Notavelmente, a receita do MIS permaneceu resiliente apesar de uma diminuição de 12% no volume de emissões, demonstrando o poder de precificação e a proposta de valor da empresa.

O gráfico a seguir ilustra como a receita do MIS superou as emissões em aproximadamente 12%:

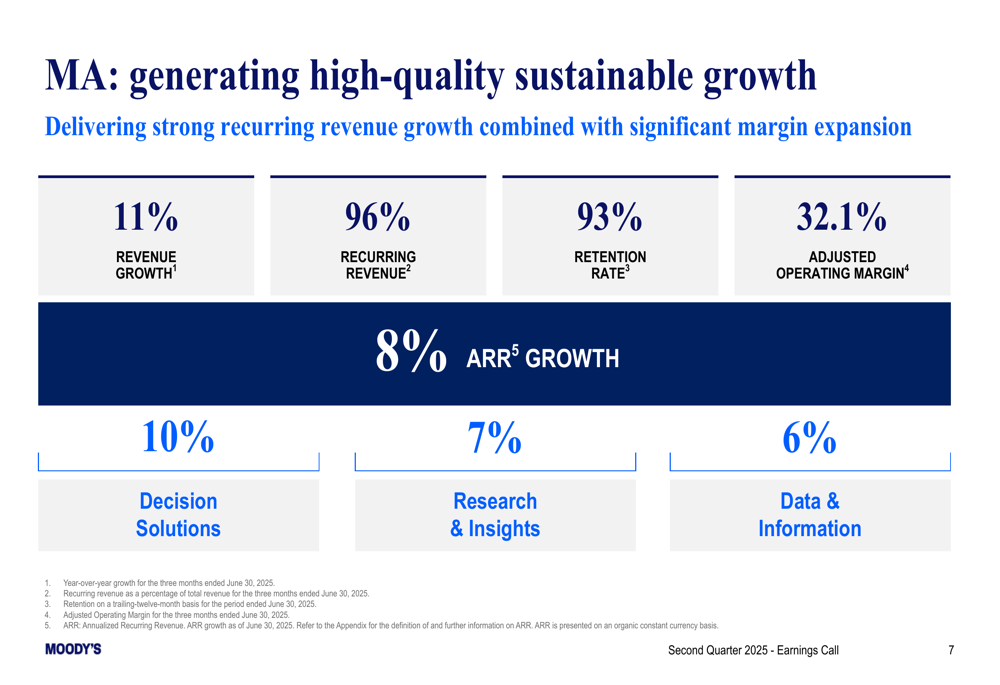

Enquanto isso, a Moody’s Analytics (MA) continuou a demonstrar crescimento sustentável de alta qualidade com receita recorrente anualizada (ARR) de US$ 3,3 bilhões, um aumento de 8% em relação ao ano anterior. A receita recorrente do segmento cresceu 12%, e sua margem operacional ajustada aumentou significativamente em 360 pontos base para 32,1%.

A estabilidade do modelo de negócios da MA é destacada neste resumo de desempenho:

Análise financeira detalhada

A Moody’s Analytics se estabeleceu como pedra angular da estratégia de crescimento da empresa, com 96% de sua receita sendo recorrente e uma forte taxa de retenção de 93%. Isso proporciona visibilidade significativa do desempenho futuro e reduz a vulnerabilidade às flutuações do mercado.

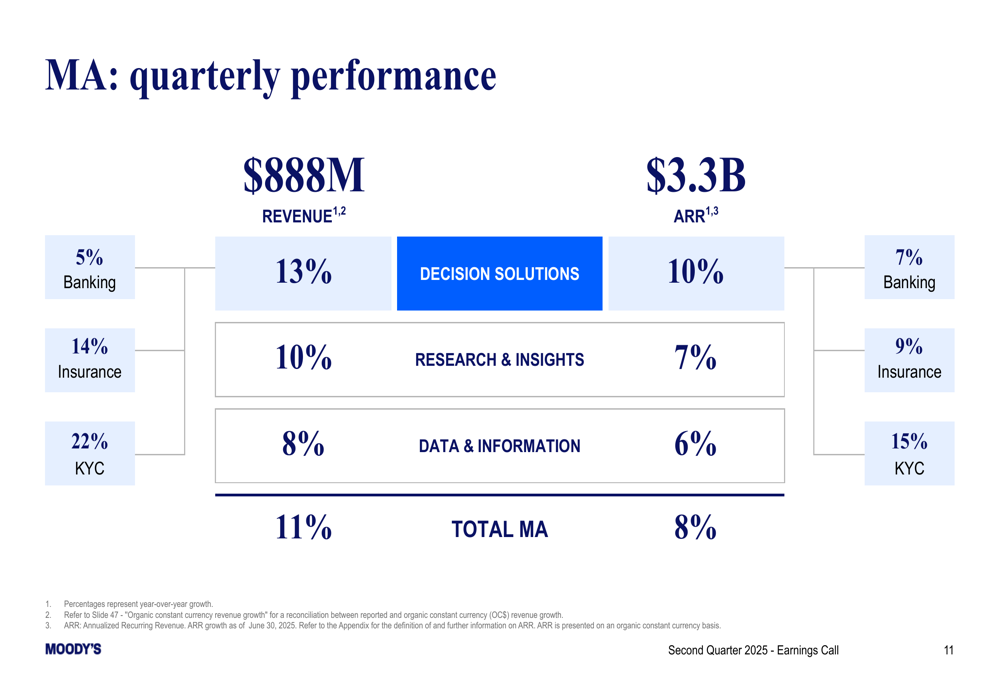

Dentro da MA, Decision Solutions liderou o crescimento com um aumento de 10% no ARR, seguido por Research & Insights com 7% e Data & Information com 6%. O detalhamento do desempenho trimestral do segmento revela os diversos fluxos de receita que contribuem para sua estabilidade:

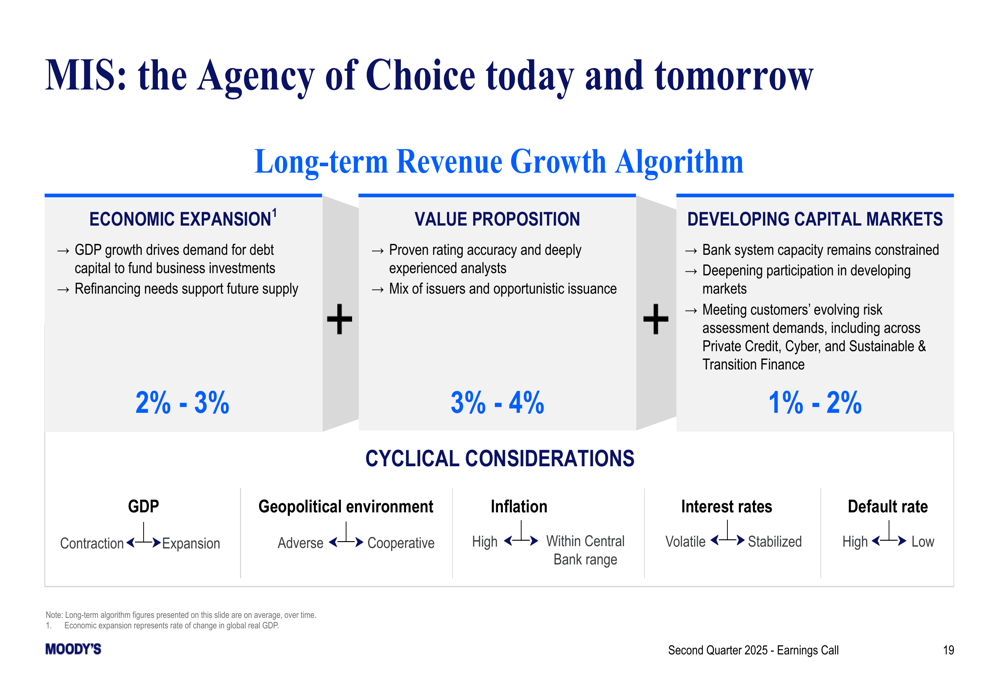

Para o Moody’s Investors Service, a empresa desenvolveu um algoritmo de crescimento de receita de longo prazo que visa crescimento de 6-9% através de expansão econômica (2-3%), proposta de valor (3-4%) e desenvolvimento de mercados de capitais (1-2%). Esta estratégia posiciona o MIS para continuar crescendo mesmo em ambientes de mercado desafiadores.

O gráfico a seguir detalha este algoritmo de crescimento:

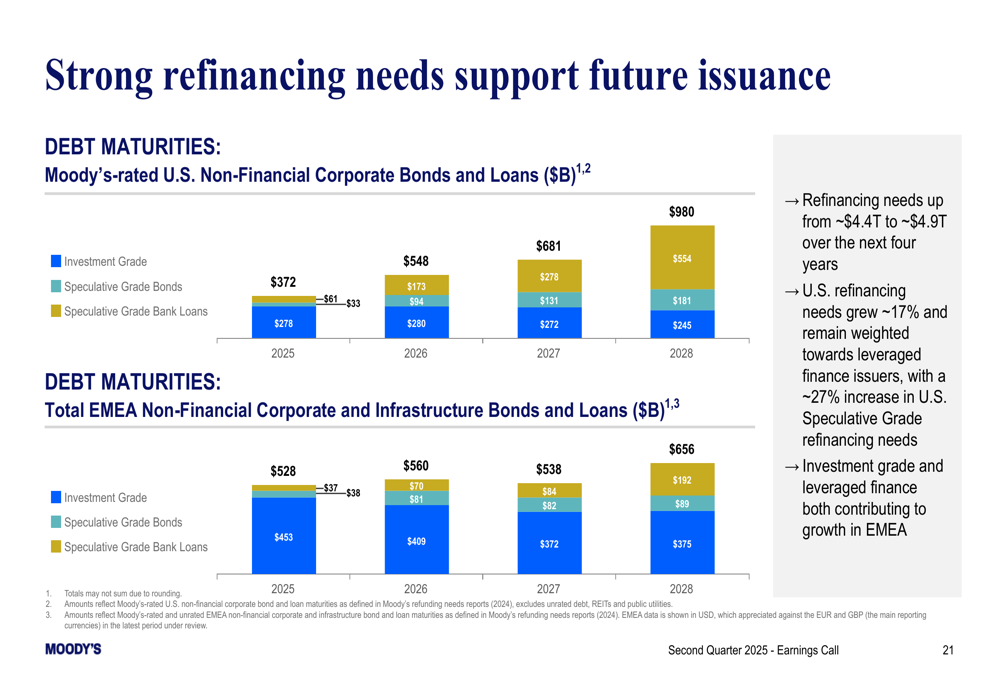

Olhando para o futuro, a Moody’s espera que fortes necessidades de refinanciamento apoiem emissões futuras, com aproximadamente US$ 4,9 trilhões de necessidades de refinanciamento entre 2025 e 2028. Isso fornece uma base sólida para o crescimento futuro de receita no segmento MIS.

Como ilustrado neste cronograma de vencimento de dívidas:

Iniciativas estratégicas

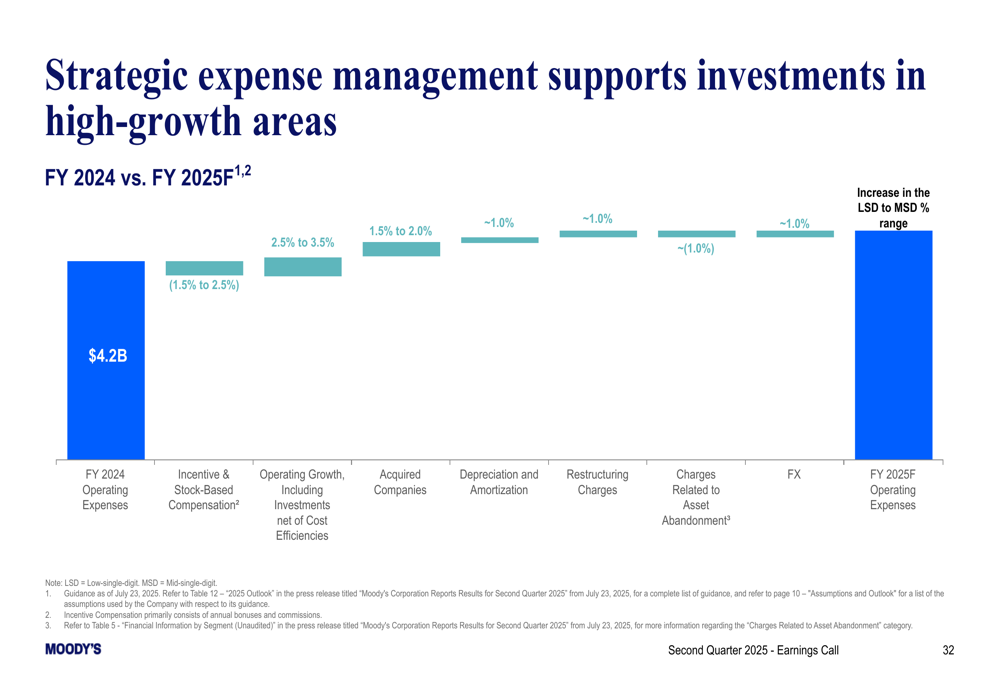

A Moody’s está gerenciando estrategicamente as despesas para apoiar investimentos em áreas de alto crescimento enquanto mantém margens fortes. A empresa espera que as despesas operacionais aumentem na faixa percentual de baixo a médio dígito único para o ano fiscal de 2025, equilibrando investimentos em crescimento com eficiências de custo.

O gráfico a seguir detalha a abordagem de gestão estratégica de despesas da empresa:

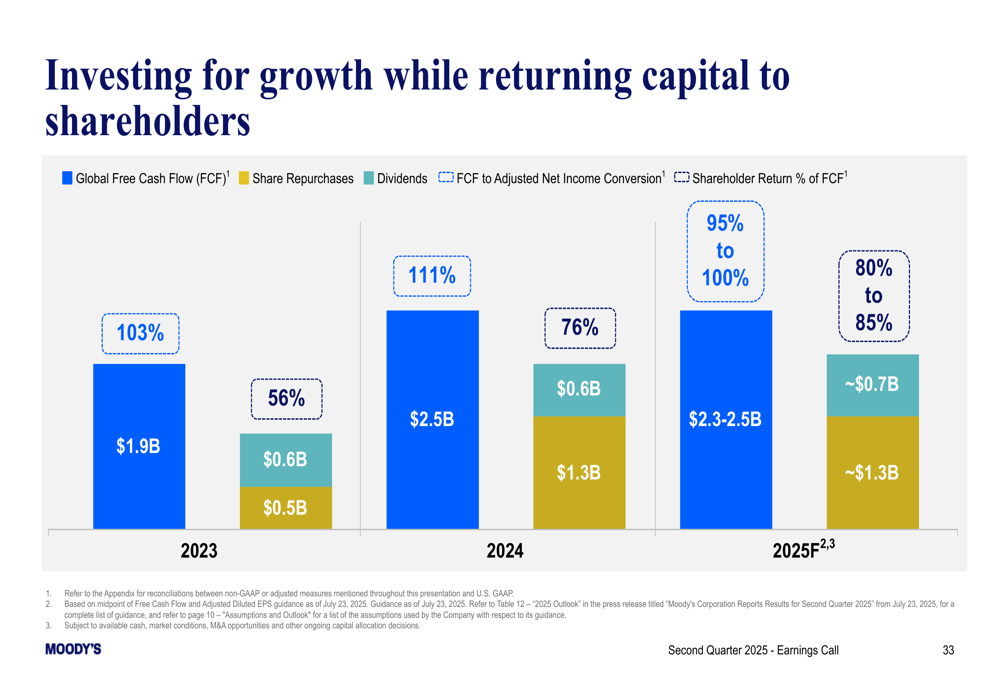

A alocação de capital permanece disciplinada, com a empresa continuando a investir para crescimento enquanto retorna capital significativo aos acionistas. Para 2025, a Moody’s espera gerar fluxo de caixa livre de US$ 2,3-2,5 bilhões, com planos de recomprar pelo menos US$ 1,3 bilhão em ações e continuar seu programa de dividendos.

A abordagem da empresa para equilibrar investimentos em crescimento com retornos aos acionistas é ilustrada aqui:

Declarações prospectivas

Com base em seu desempenho no 2º tri, a Moody’s atualizou métricas selecionadas em sua orientação para o ano completo de 2025. A empresa agora espera que o crescimento da receita esteja na faixa percentual de médio dígito único, com LPA diluído ajustado redefinido para US$ 13,50-US$ 14,00, em comparação com a faixa anterior de US$ 13,25-US$ 14,00. Este ajuste reflete maior confiança no poder de ganhos da empresa, apesar dos ventos contrários macroeconômicos.

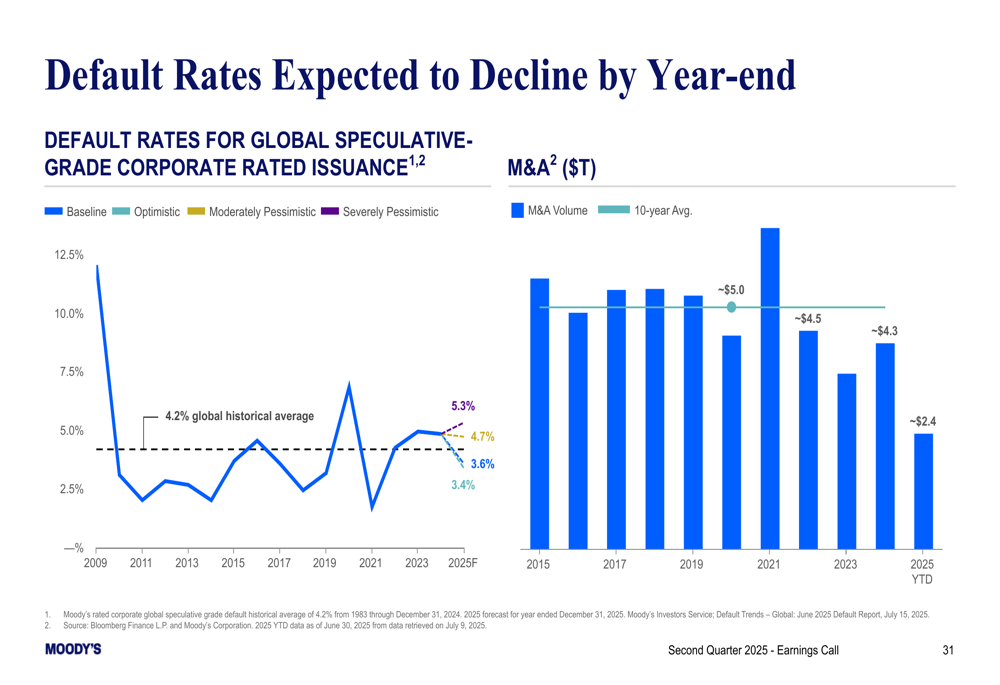

A Moody’s espera que as taxas globais de inadimplência diminuam até o final do ano, proporcionando um ambiente mais favorável para seu negócio de classificação de crédito. No entanto, a empresa reconhece vários obstáculos, incluindo preocupações inflacionárias, custos de financiamento elevados, atividade de fusões e aquisições contida e incertezas geopolíticas.

O gráfico a seguir mostra a trajetória esperada das taxas de inadimplência:

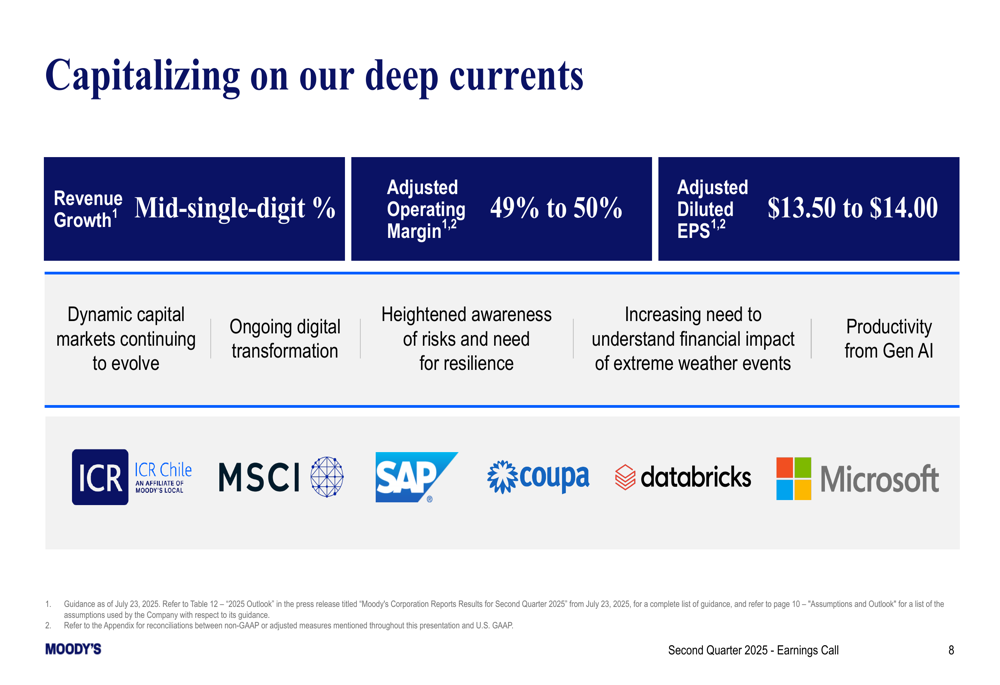

O posicionamento estratégico da empresa concentra-se em capitalizar várias "correntes profundas" no mercado, incluindo a evolução dos mercados de capitais, a transformação digital em curso, maior conscientização sobre riscos, necessidade crescente de compreender os impactos climáticos e ganhos de produtividade da IA generativa.

Como mostrado nesta visão estratégica:

Em conclusão, os resultados do 2º tri de 2025 da Moody’s demonstram a resiliência de seu modelo de negócios e sua capacidade de gerar crescimento consistente e margens em expansão, mesmo em condições desafiadoras de mercado. O ajuste da orientação do LPA anual para o limite superior da faixa anterior sinaliza a confiança da administração na execução e posicionamento estratégico da empresa para o restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: