Por que o preço destas duas criptomoedas disparam hoje?

Introdução e contexto de mercado

A Newmont Goldcorp Corp (Nova York:NEM) apresentou seus resultados do segundo trimestre de 2025 em 24 de julho de 2025, destacando um forte desempenho financeiro apesar dos desafios operacionais em seu projeto Red Chris. A gigante da mineração de ouro relatou robusta geração de fluxo de caixa livre e manteve seu compromisso com retornos aos acionistas por meio de dividendos e recompras de ações.

A apresentação ocorre em um momento em que as ações da Newmont têm apresentado bom desempenho no acumulado do ano, com fundamentos mostrando a ação negociada a US$ 61,42 na data da apresentação, próximo ao seu máximo de 52 semanas de US$ 62,56. No after-market após a apresentação, a ação caiu ligeiramente 1,09% para US$ 60,75.

Destaques do desempenho trimestral

A Newmont entregou fortes resultados operacionais e financeiros no 2º tri de 2025, mantendo-se no caminho para cumprir seus compromissos anuais em cultura de segurança, operações estáveis e retorno de capital.

Como mostrado nos seguintes destaques da apresentação da empresa:

A empresa produziu 1,5 milhão de onças de ouro e 36.000 toneladas de cobre durante o trimestre. Este sólido desempenho operacional gerou US$ 1,7 bilhão em fluxo de caixa livre, permitindo à Newmont retornar US$ 1,0 bilhão aos acionistas, além de quitar US$ 372 milhões em dívidas. O conselho aprovou um programa adicional de recompra de ações de US$ 3,0 bilhões, elevando a autorização total para US$ 6,0 bilhões.

No entanto, o trimestre não foi sem desafios. Em 22 de julho de 2025, ocorreram dois incidentes de queda de terreno na área de trabalho subterrânea do projeto não-produtor Red Chris, na Colúmbia Britânica, Canadá. Protocolos de resposta a emergências foram imediatamente ativados, e as operações em Red Chris foram suspensas enquanto a empresa concentra-se na recuperação segura dos membros da equipe.

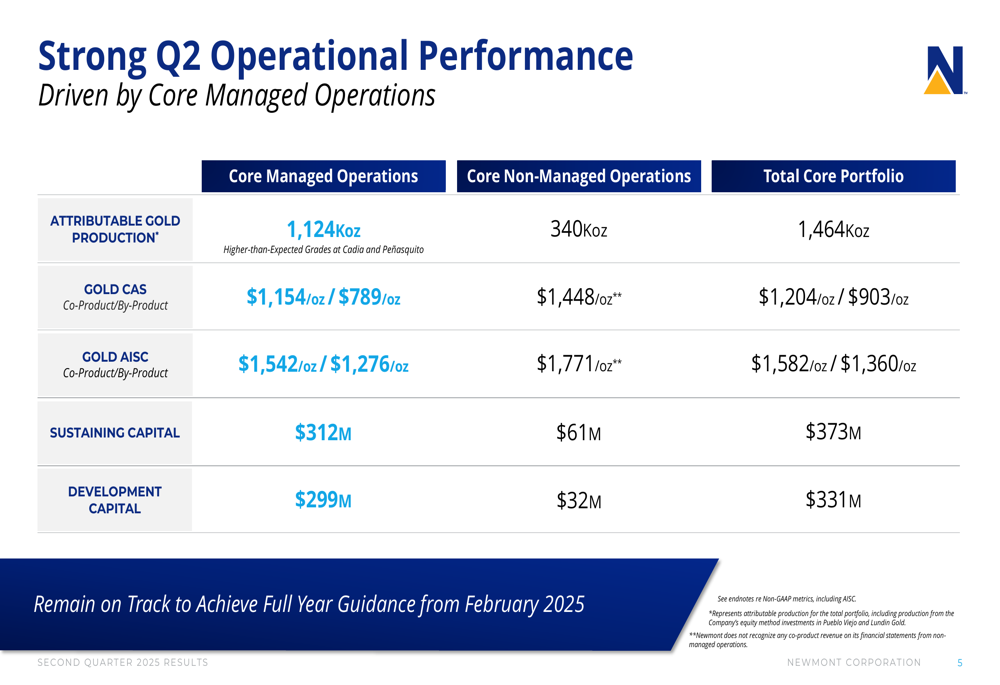

Desempenho operacional

As operações principais gerenciadas pela Newmont impulsionaram o forte desempenho da empresa no 2º tri, como detalhado na seguinte análise operacional:

O portfólio principal entregou 1.464.000 onças de produção atribuível de ouro, com operações principais gerenciadas contribuindo com 1.124.000 onças e operações não gerenciadas adicionando 340.000 onças. Os custos aplicáveis às vendas (CAS) de ouro para o portfólio principal total foram de US$ 1.204 por onça em base de coproduto e US$ 903 por onça em base de subproduto. Os custos totais de manutenção (AISC) foram de US$ 1.582 por onça (coproduto) e US$ 1.360 por onça (subproduto).

A empresa enfatizou que continua no caminho para atingir sua orientação anual fornecida em fevereiro de 2025, com os seguintes impulsionadores de desempenho destacados:

A Newmont entregou teores de ouro mais fortes em Cadia e Peñasquito no primeiro semestre de 2025, contribuindo para sólidos números de produção. A empresa continua focada na disciplina de custos e melhorias de produtividade para manter sua orientação de custos. Espera-se que os gastos de capital aumentem no segundo semestre de 2025, particularmente para capital de manutenção em Tanami, Cadia, Lihir e Red Chris.

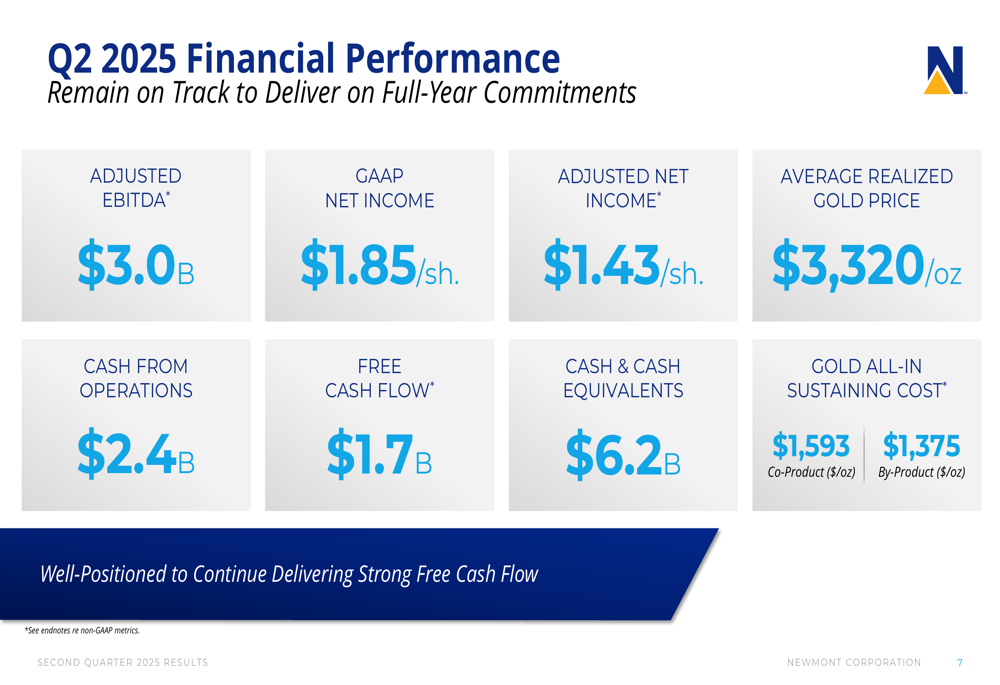

Resultados financeiros

A Newmont relatou métricas financeiras impressionantes para o 2º tri de 2025, demonstrando a capacidade da empresa de gerar fluxo de caixa significativo no atual ambiente de preços do ouro:

A empresa alcançou EBITDA ajustado de US$ 3,0 bilhões e lucro líquido GAAP de US$ 1,85 por ação, com lucro líquido ajustado de US$ 1,43 por ação. Esses fortes resultados foram apoiados por um preço médio realizado do ouro de US$ 3.320 por onça. O caixa das operações atingiu US$ 2,4 bilhões, contribuindo para os US$ 1,7 bilhão em fluxo de caixa livre. A empresa encerrou o trimestre com US$ 6,2 bilhões em caixa e equivalentes, acima dos US$ 4,7 bilhões relatados no final do 1º tri de 2025.

Isso representa uma melhoria significativa em relação ao 1º tri de 2025, quando a empresa relatou fluxo de caixa livre de US$ 1,2 bilhão e reservas de caixa de US$ 4,7 bilhões, indicando desempenho financeiro acelerado.

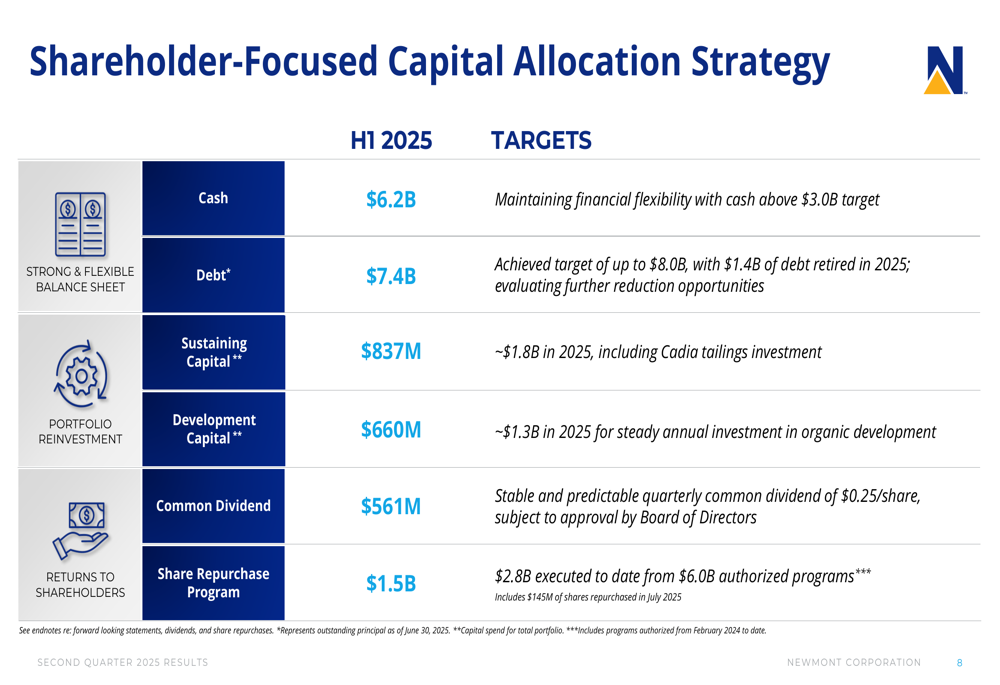

Alocação de capital e retornos aos acionistas

A Newmont continua implementando uma estratégia de alocação de capital focada nos acionistas, equilibrando reinvestimento no negócio com retornos aos acionistas:

A empresa manteve flexibilidade financeira com US$ 6,2 bilhões em caixa, bem acima de sua meta de US$ 3,0 bilhões. Os níveis de dívida ficaram em US$ 7,4 bilhões, abaixo da meta de até US$ 8,0 bilhões, com US$ 1,4 bilhão de dívida quitada em 2025 até o momento. A Newmont está avaliando outras oportunidades de redução de dívida.

Para o primeiro semestre de 2025, a empresa investiu US$ 837 milhões em capital de manutenção e US$ 660 milhões em capital de desenvolvimento, com metas anuais de aproximadamente US$ 1,8 bilhão e US$ 1,3 bilhão, respectivamente. Os retornos aos acionistas permaneceram uma prioridade, com US$ 561 milhões pagos em dividendos ordinários (US$ 0,25 por ação trimestralmente) e US$ 1,5 bilhão alocados para recompras de ações. A empresa executou US$ 2,8 bilhões de seus programas de recompra autorizados de US$ 6,0 bilhões até o momento, incluindo US$ 145 milhões em ações recompradas em julho de 2025.

Otimização de portfólio

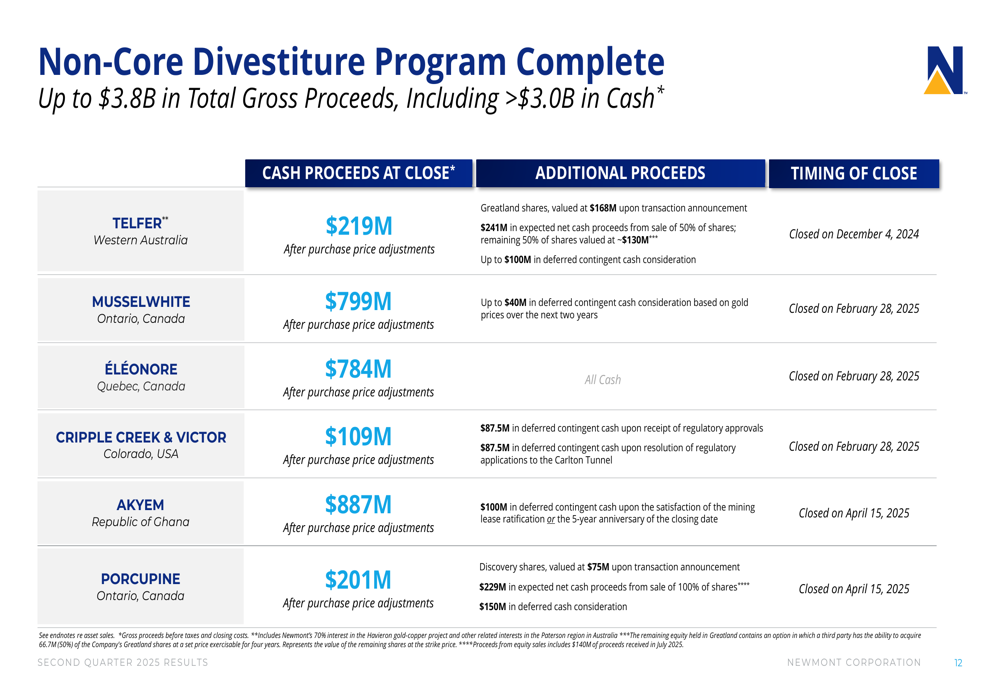

A Newmont concluiu seu programa de desinvestimento de ativos não essenciais, gerando receitas significativas para fortalecer seu balanço e focar em ativos principais:

O programa de desinvestimento rendeu até US$ 3,8 bilhões em receitas brutas totais, incluindo mais de US$ 3,0 bilhões em dinheiro. As principais transações incluíram a venda de Akyem por US$ 887 milhões em dinheiro no fechamento mais US$ 100 milhões em pagamentos diferidos, Musselwhite por US$ 799 milhões mais até US$ 40 milhões em contraprestação contingente, e Éléonore por US$ 784 milhões. Esses desinvestimentos estratégicos permitiram à Newmont otimizar seu portfólio e concentrar-se em seus ativos de maior margem e vida útil mais longa.

Estrutura de custos e orientação

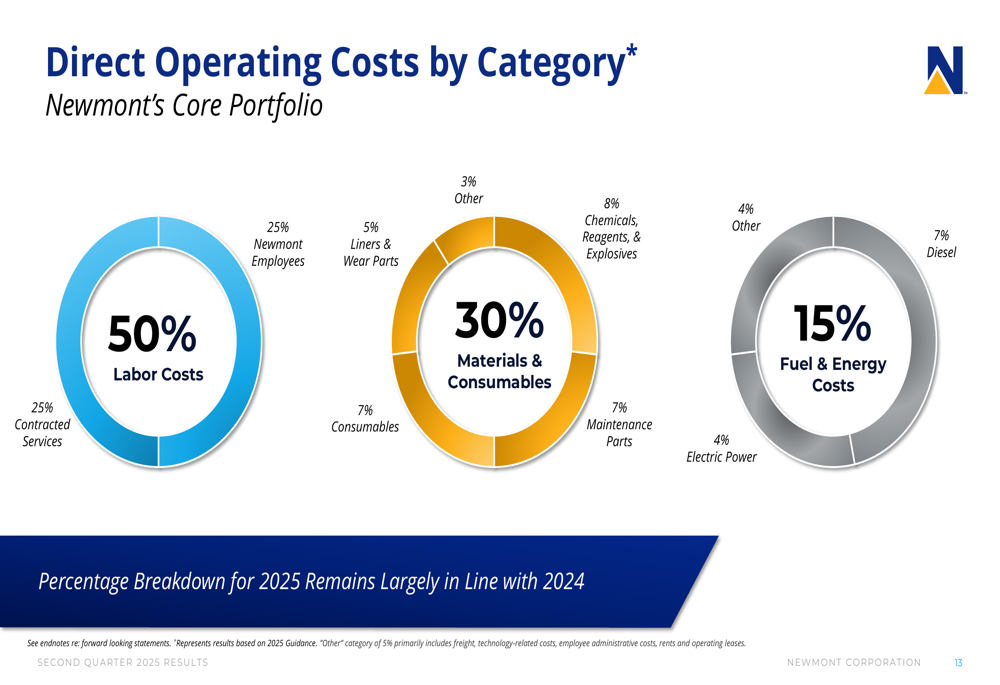

A Newmont forneceu insights sobre sua estrutura de custos e reafirmou sua orientação para o ano completo de 2025:

Os custos de mão de obra representam o maior componente dos custos operacionais diretos, com 50%, seguidos por materiais e consumíveis com 30%, e custos de combustível e energia com 15%. Essa distribuição permanece amplamente consistente com 2024, indicando gestão estável de custos apesar das pressões inflacionárias na indústria de mineração.

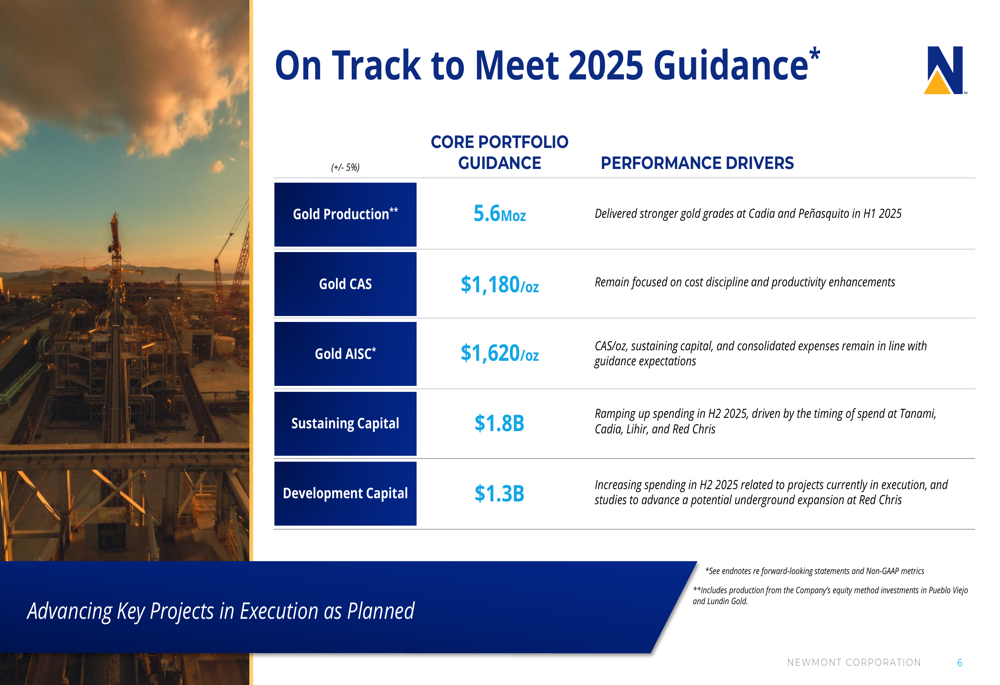

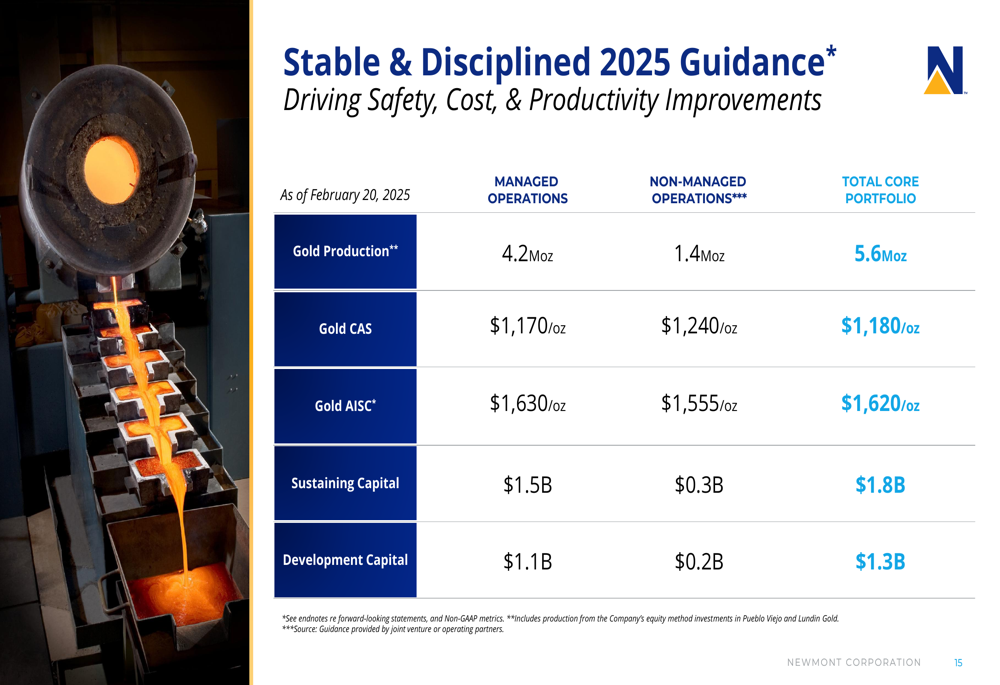

A orientação da empresa para o ano completo de 2025 permanece inalterada desde fevereiro:

A Newmont espera produzir 5,6 milhões de onças de ouro em 2025, com 4,2 milhões de onças de operações gerenciadas e 1,4 milhão de onças de operações não gerenciadas. O CAS de ouro está projetado em US$ 1.180 por onça, com AISC em US$ 1.620 por onça. A empresa planeja investir US$ 1,8 bilhão em capital de manutenção e US$ 1,3 bilhão em capital de desenvolvimento em todo seu portfólio.

Desafios e perspectivas

Embora o desempenho financeiro da Newmont tenha sido forte, a empresa enfrenta desafios, particularmente com o recente incidente em Red Chris. A empresa está concentrando esforços na recuperação segura dos membros da equipe e recebeu apoio da indústria na resposta ao incidente.

Olhando para o futuro, a Newmont espera cumprir seus compromissos anuais, com foco no crescimento do fluxo de caixa livre, retorno de capital aos acionistas e fortalecimento de seu balanço. A empresa prevê maior produção no segundo semestre de 2025 em várias operações, incluindo Cerro Negro, Brucejack e Merian, compensando os teores mais baixos esperados em operações como Ahafo South, Lihir e Cadia.

O desempenho da Newmont no 2º tri de 2025 demonstra sua capacidade de gerar fluxo de caixa significativo e entregar retornos aos acionistas enquanto navega por desafios operacionais. O forte balanço da empresa e a abordagem disciplinada de alocação de capital a posicionam bem para continuar executando sua estratégia no atual ambiente de preços do ouro.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: