‘Tempestade perfeita’ derruba estas ações em mais de 10% hoje; é hora de comprar?

Introdução e contexto de mercado

A Norse Atlantic ASA (OL:NORSE) reportou resultados fortes no segundo trimestre em 19 de agosto de 2025, marcando um marco significativo com seu primeiro EBIT positivo desde sua fundação. As ações da companhia aérea responderam favoravelmente aos resultados, subindo 9,47% para fechar em US$ 10,06, continuando sua impressionante recuperação da mínima de 52 semanas de US$ 1,50.

A transportadora transatlântica tem executado uma transformação estratégica focada na otimização de rotas e diversificação de fontes de receita através de acordos de fretamento. Esta abordagem parece estar dando frutos, com a empresa apresentando melhorias substanciais em métricas operacionais e financeiras chave.

Destaques do desempenho trimestral

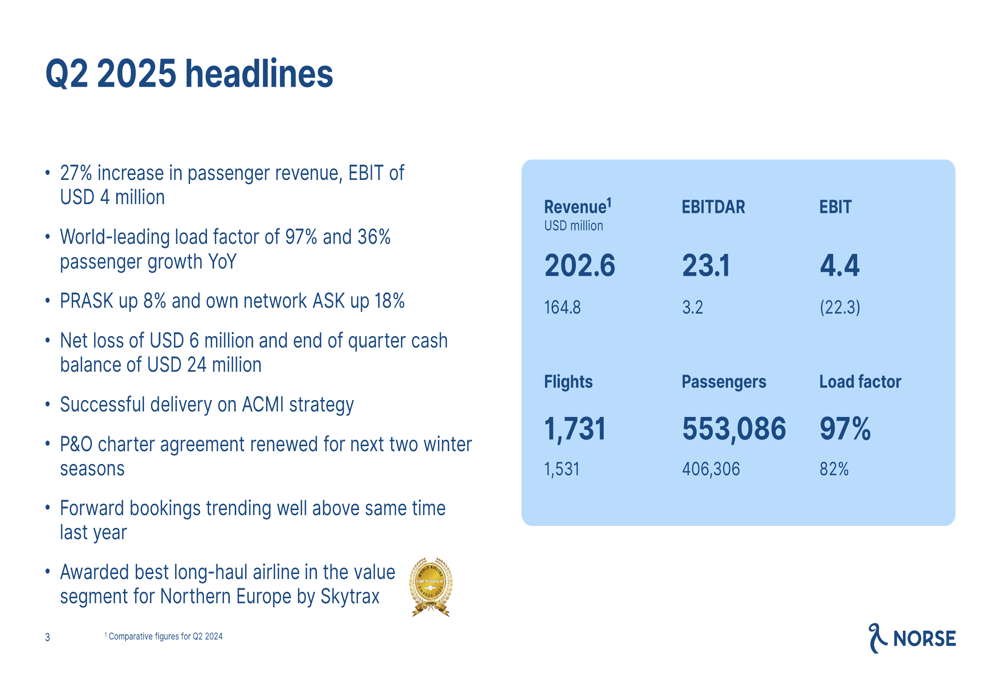

A Norse Atlantic reportou receita no 2º tri de 2025 de US$ 202,6 milhões, um aumento de 23% em relação aos US$ 164,8 milhões no mesmo período do ano passado. A empresa alcançou um EBIT positivo de US$ 4,4 milhões, uma notável reviravolta em comparação ao prejuízo de US$ 22,3 milhões no 2º tri de 2024. Apesar desta melhoria operacional, a companhia aérea ainda registrou um prejuízo líquido de US$ 6 milhões, embora significativamente reduzido em relação aos trimestres anteriores.

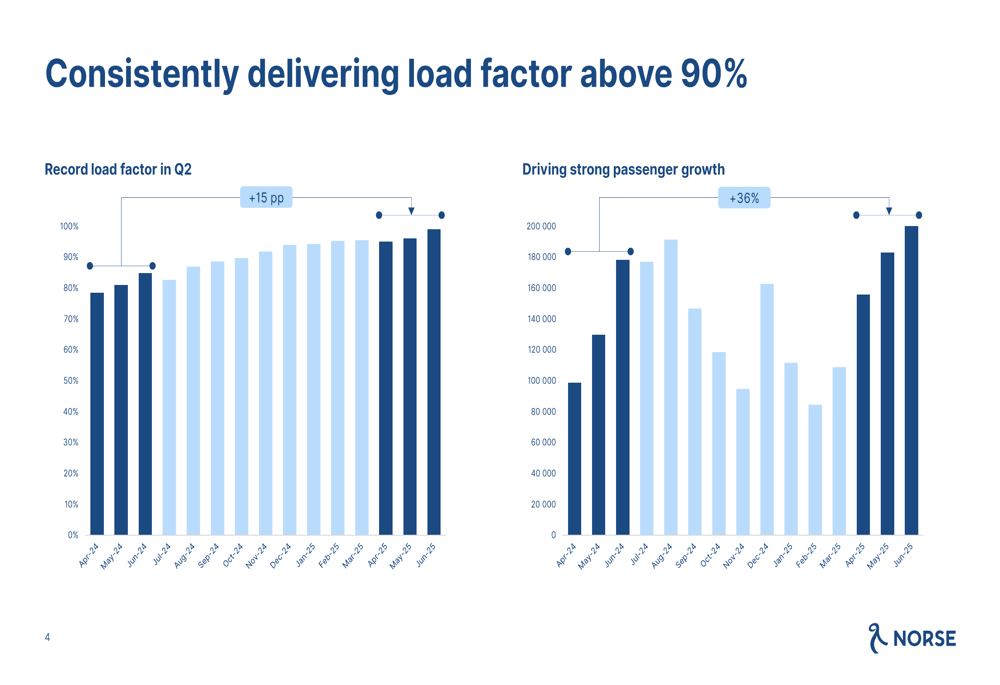

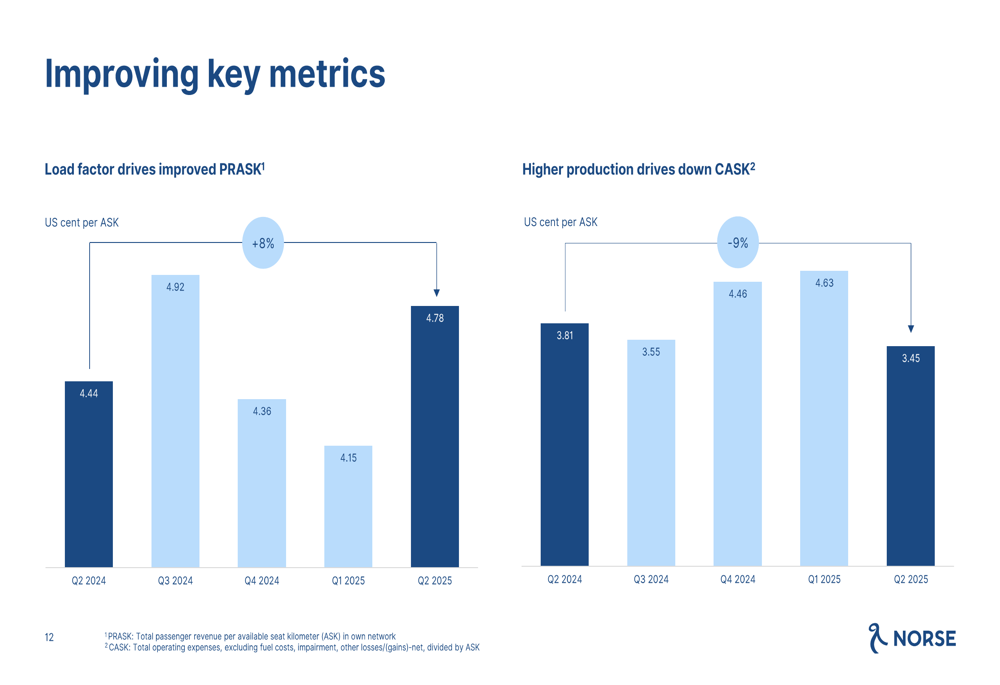

O desempenho operacional da companhia aérea foi particularmente impressionante, alcançando um fator de ocupação líder mundial de 97%, um aumento de 15 pontos percentuais em relação ao ano anterior. O número de passageiros cresceu 36% em comparação com o 2º tri de 2024, enquanto a empresa conseguiu aumentar sua receita de passageiros por quilômetro de assento disponível (PRASK) em 8%, ao mesmo tempo reduzindo o custo por quilômetro de assento disponível (CASK) em 9%.

Como mostrado no gráfico a seguir destacando indicadores-chave de desempenho:

A capacidade da empresa de melhorar consistentemente os fatores de ocupação tem sido um fator-chave para sua recuperação financeira. A visualização a seguir demonstra esta tendência ascendente:

Análise financeira detalhada

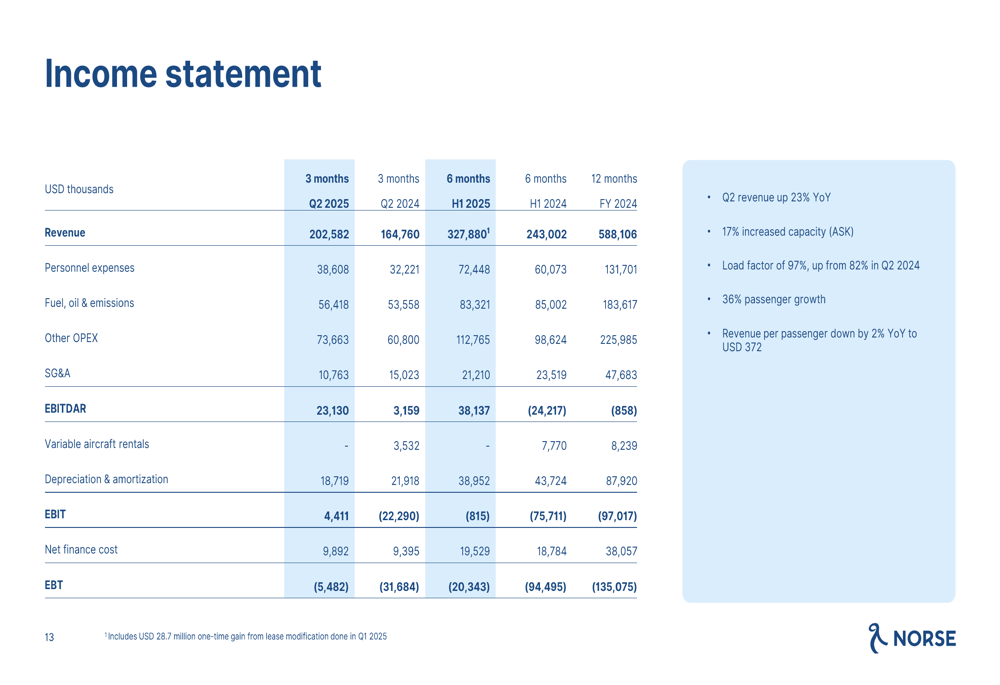

A demonstração de resultados da Norse Atlantic revela melhorias significativas em múltiplas métricas. O EBITDAR aumentou para US$ 23,1 milhões, comparado a apenas US$ 3,2 milhões no 2º tri de 2024. A empresa conseguiu controlar as despesas com pessoal apesar do crescimento, com um aumento mais modesto para US$ 38,6 milhões, de US$ 32,2 milhões no ano anterior. Notavelmente, as despesas de SG&A diminuíram para US$ 10,8 milhões, de US$ 15 milhões no mesmo período do ano passado, demonstrando maior eficiência operacional.

A demonstração de resultados detalhada fornece uma visão abrangente do desempenho financeiro:

A posição de fluxo de caixa da empresa também se fortaleceu consideravelmente. Os fluxos de caixa operacionais antes das movimentações de capital de giro atingiram US$ 24,9 milhões no 2º tri de 2025, comparados a apenas US$ 2 milhões no 2º tri de 2024. O saldo de caixa no final do trimestre era de US$ 24 milhões, acima dos US$ 23 milhões no final de 2024, com liquidez disponível de US$ 44 milhões.

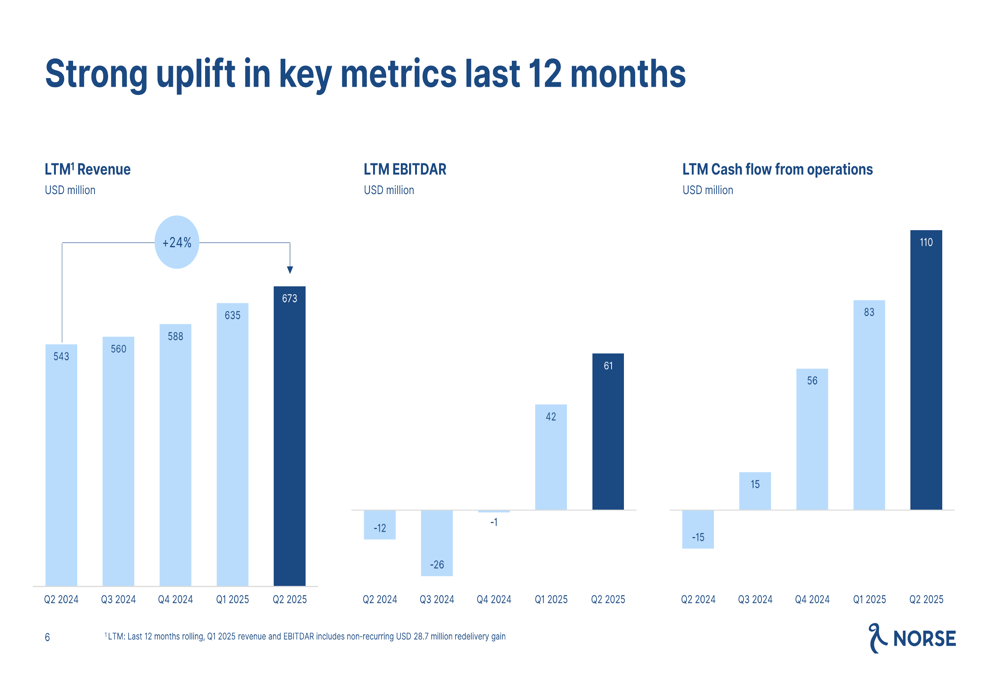

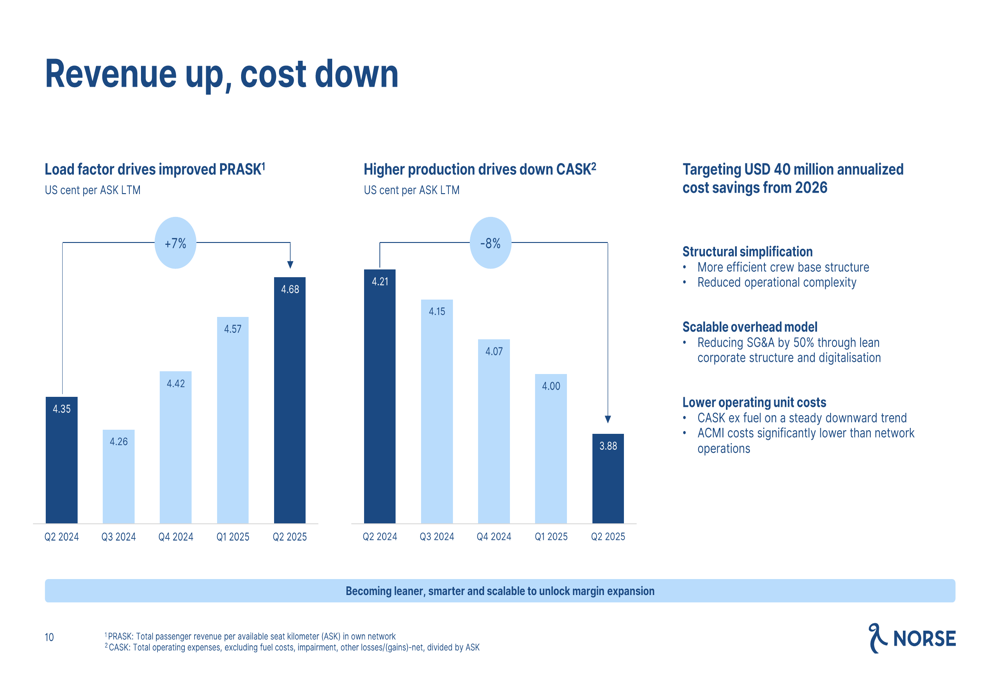

Observando tendências de longo prazo, a Norse Atlantic demonstrou melhoria consistente em métricas-chave nos últimos 12 meses:

A empresa fez progressos significativos na melhoria de sua geração de receita enquanto simultaneamente reduzia custos. O PRASK aumentou para 4,92 centavos de dólar no 2º tri de 2025, de 4,55 centavos de dólar no 2º tri de 2024, enquanto o CASK diminuiu para 3,45 centavos de dólar, de 3,81 centavos de dólar durante o mesmo período:

Iniciativas estratégicas

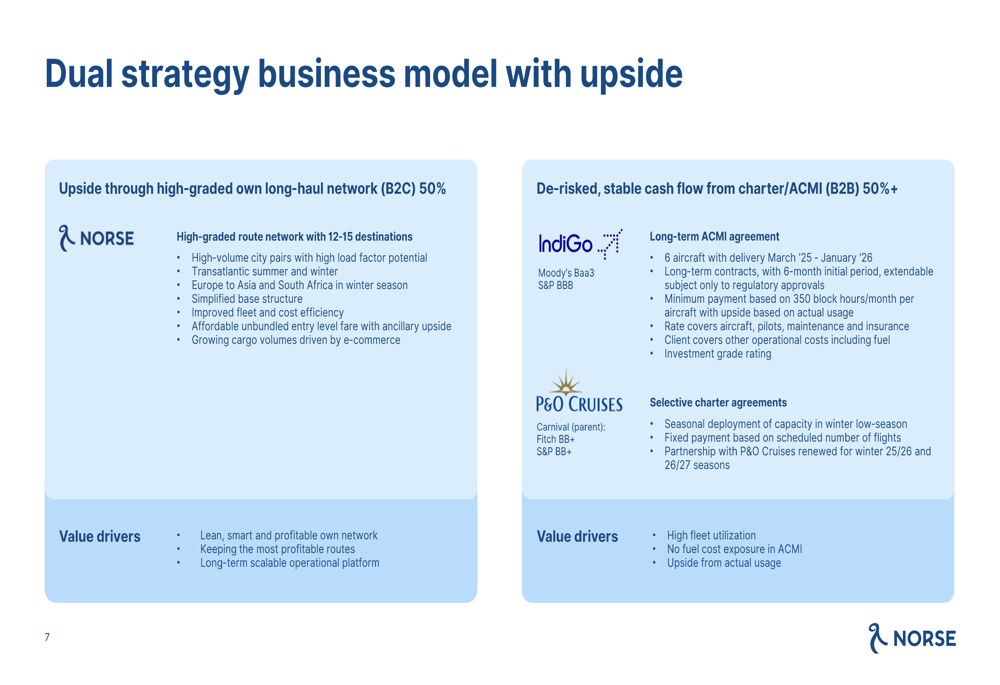

O modelo de negócios da Norse Atlantic é construído sobre uma estratégia dupla que equilibra oportunidades de crescimento com mitigação de riscos. A empresa aloca aproximadamente 50% de sua capacidade para sua própria rede de longo curso (B2C), focando em pares de cidades de alto volume e rotas transatlânticas. Os 50%+ restantes são dedicados a acordos de fretamento e ACMI (Aeronave, Tripulação, Manutenção e Seguro) com parceiros como IndiGo e P&O Cruises, proporcionando fluxos de caixa mais estáveis e previsíveis.

A ilustração a seguir delineia esta abordagem estratégica:

Um elemento-chave da estratégia da empresa envolve a otimização de sua rede de rotas, concentrando-se nos destinos mais rentáveis. A Norse Atlantic planeja transferir rotas menos lucrativas para operações ACMI, mantendo as rotas de melhor desempenho em sua própria rede. A empresa programou entregas de aeronaves para a IndiGo a partir de setembro de 2025, com cinco aeronaves a serem entregues até janeiro de 2026.

A companhia aérea também visa economias de custo anualizadas de US$ 40 milhões a partir de 2026 através de simplificação estrutural, um modelo de overhead escalável e custos unitários operacionais mais baixos. A utilização atual de aeronaves está em aproximadamente 75% da capacidade alvo, com planos para aumentar isso para 93%, representando um aumento de 24% na produção total.

Como mostrado na seguinte análise de tendência de receita e custo:

Declarações prospectivas

A Norse Atlantic está visando entregar lucratividade para o ano inteiro em 2025, construindo sobre sua conquista de EBIT positivo no 2º tri. A empresa relata que as reservas antecipadas estão com tendência bem acima do mesmo período do ano passado, sugerindo demanda continuamente forte por seus serviços.

A renovação do acordo de fretamento com a P&O para as próximas duas temporadas de inverno proporciona estabilidade adicional de receita, enquanto a execução bem-sucedida da estratégia ACMI com parceiros como a IndiGo reduz a exposição ao risco. A empresa também foi recentemente premiada como "Melhor Companhia Aérea de Longo Curso no Segmento de Valor para o Norte da Europa" pela Skytrax, potencialmente melhorando sua reputação de marca e esforços de aquisição de clientes.

Olhando para o futuro, o foco da Norse Atlantic permanece na melhoria de sua rede de rotas para impulsionar a lucratividade, substituindo rotas de menor margem com contribuições estáveis de fretamento/ACMI, e continuando a melhorar a eficiência operacional. Embora a empresa tenha feito progressos significativos em direção à lucratividade com seu primeiro EBIT positivo, desafios permanecem em alcançar lucros líquidos consistentes e fortalecer sua posição no balanço.

O desempenho das ações da empresa sugere crescente confiança dos investidores nesta direção estratégica, com ações agora negociadas próximas à sua alta de 52 semanas de US$ 10,10, representando uma recuperação notável em relação às mínimas anteriores. À medida que a Norse Atlantic continua a executar seu modelo de negócios de estratégia dupla e impulsionar melhorias operacionais, os investidores estarão observando atentamente para ver se o EBIT positivo no 2º tri de 2025 marca o início de uma lucratividade sustentável.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: