Lula diz que não há espaço para negociação e rejeita "humilhação" de ligar para Trump

Introdução e contexto de mercado

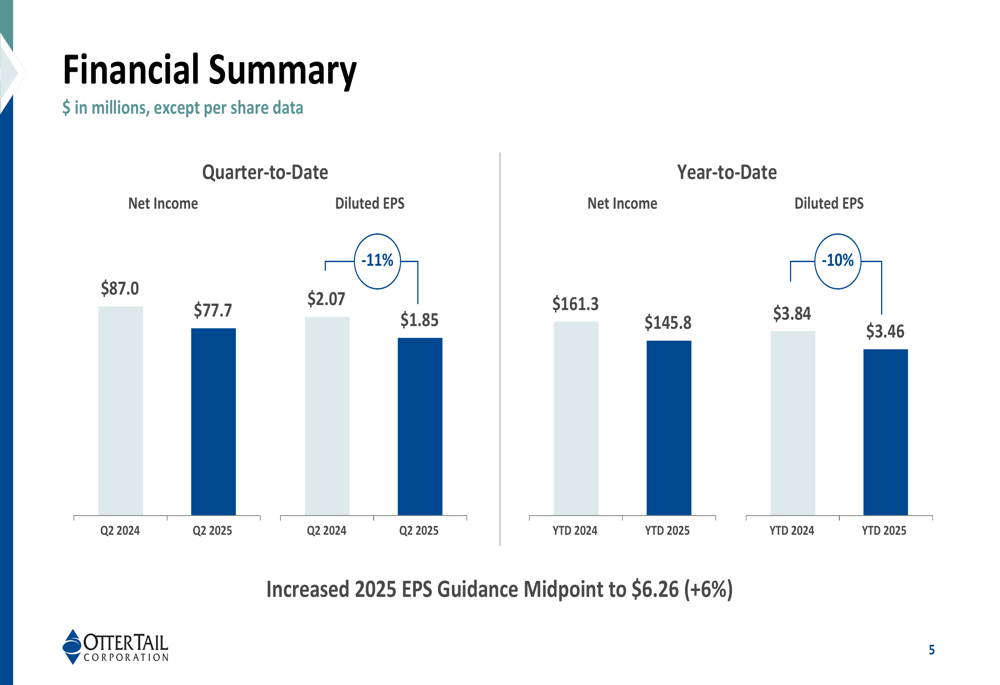

A Otter Tail Corporation (NASDAQ:OTTR) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 5 de agosto, mostrando resultados mistos em seus segmentos de negócios, mas elevando sua orientação para o ano inteiro. A empresa reportou um lucro por ação (LPA) diluído de US$ 1,85, uma queda de 11% em relação aos US$ 2,07 no mesmo trimestre do ano anterior, mas superando as expectativas dos analistas de US$ 1,72. Após o anúncio, as ações da Otter Tail subiram 6,14%, fechando em US$ 76,22.

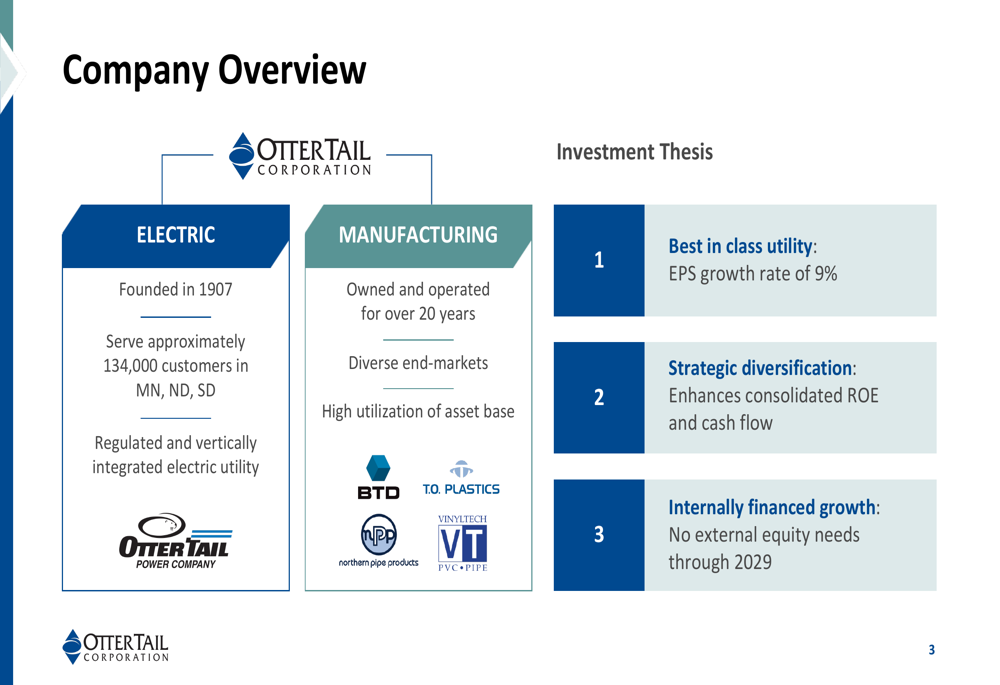

A empresa opera através de dois segmentos principais: Elétrico (uma concessionária regulada que atende Minnesota, Dakota do Norte e Dakota do Sul) e Manufatura (que inclui negócios de fabricação de metal e plásticos). Enquanto o segmento Elétrico mostrou crescimento modesto, os segmentos de Manufatura e Plásticos enfrentaram obstáculos devido a pressões de preços e condições desafiadoras de mercado.

Como mostrado na seguinte visão geral da empresa, a Otter Tail se apresenta como uma empresa diversificada de energia e manufatura com uma forte tese de investimento:

Destaques do desempenho trimestral

A Otter Tail reportou um LPA diluído de US$ 1,85 no 2º tri de 2025, representando uma queda de 11% em relação ao ano anterior. Apesar desse declínio, a empresa destacou vários desenvolvimentos positivos, incluindo aprovações regulatórias para projetos solares, a apresentação de um caso de tarifas na Dakota do Sul e a aceleração de sua instalação de manufatura BTD na Geórgia.

O seguinte resumo financeiro mostra o desempenho trimestral e acumulado do ano:

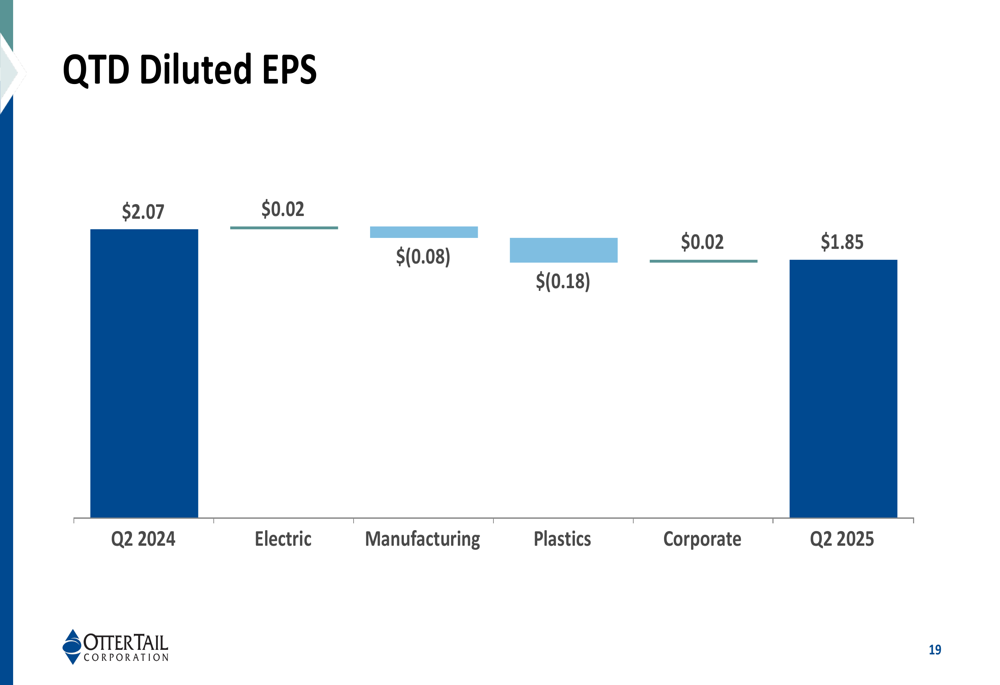

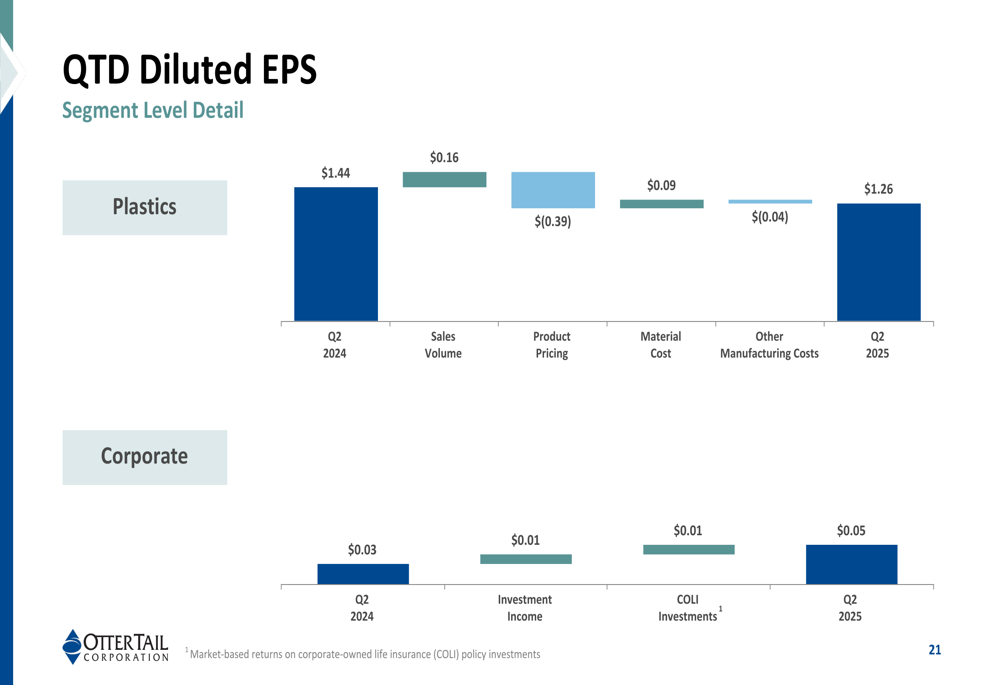

A análise detalhada do desempenho trimestral do LPA por segmento revela onde ocorreram as mudanças:

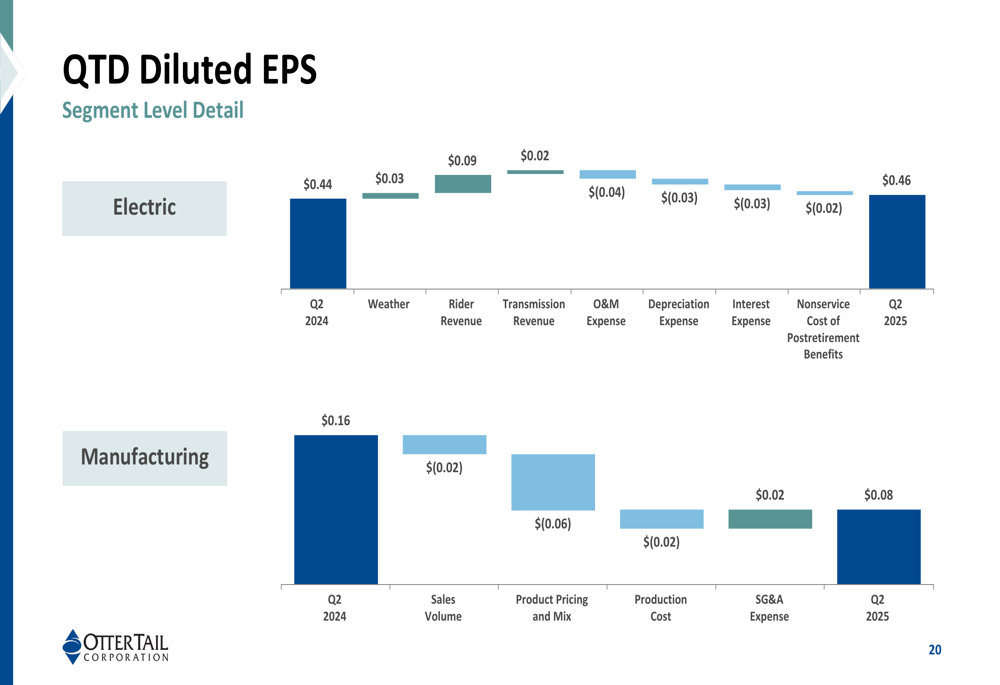

Uma análise mais profunda do segmento Elétrico mostra crescimento modesto apesar de despesas mais altas:

O segmento de Plásticos, que historicamente tem sido um contribuinte significativo para os lucros, enfrentou pressões substanciais de preços que compensaram os ganhos de volume:

Análise por segmento

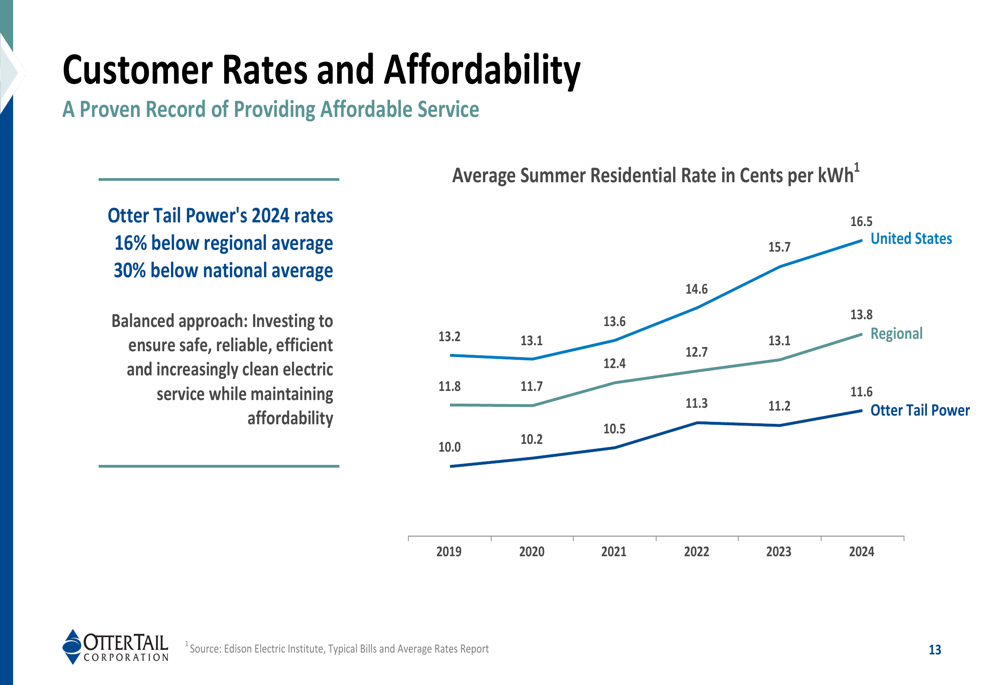

O segmento Elétrico da Otter Tail continua sendo um performer estável com foco em investimentos em energia renovável. A empresa destacou sua posição como fornecedora de baixo custo, com tarifas de 2024 16% abaixo da média regional e 30% abaixo da média nacional. Essa vantagem competitiva posiciona bem a concessionária para atrair grandes clientes como data centers e operações de criptomoedas.

O gráfico a seguir ilustra a vantagem tarifária da Otter Tail em comparação com as médias regionais e nacionais:

No segmento de Manufatura, a Otter Tail relatou condições mistas em seus mercados finais. O mercado de veículos recreativos permanece fraco, enquanto os mercados industriais e de horticultura mostram força. O negócio de plásticos da empresa enfrentou obstáculos significativos devido à queda nos preços de tubos de PVC, que caíram 15% em comparação ao ano anterior no 2º tri. No entanto, os volumes de vendas aumentaram 11%, compensando parcialmente a queda de preço.

Iniciativas estratégicas e plano de capital

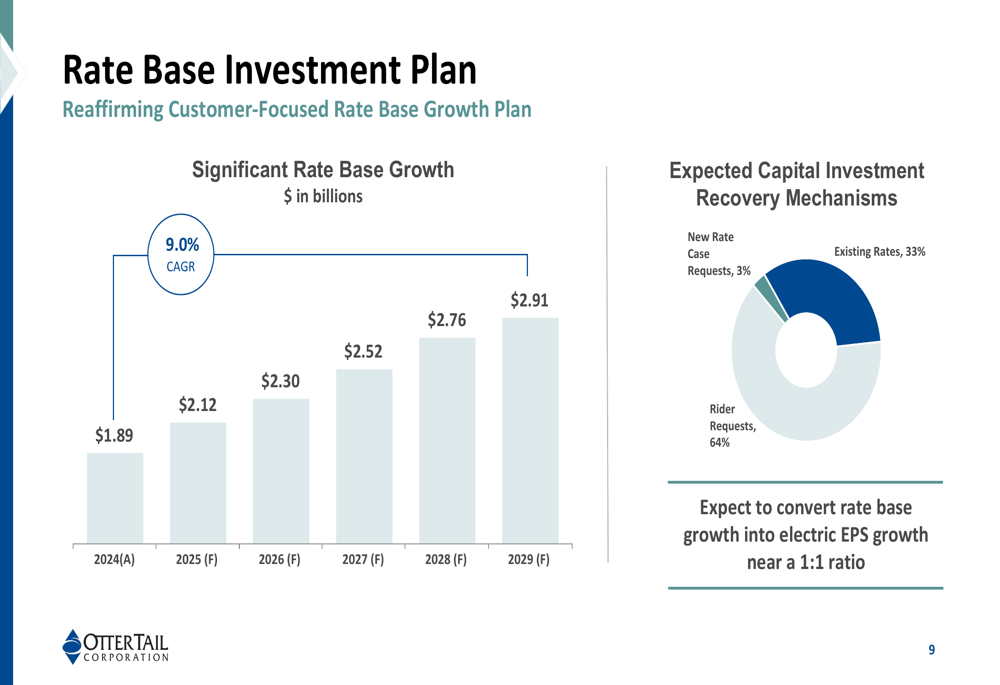

A Otter Tail delineou um ambicioso plano de despesas de capital totalizando US$ 1,55 bilhão nos próximos cinco anos, com a maioria alocada ao segmento Elétrico. A empresa espera que sua base de tarifas cresça a uma taxa composta de crescimento anual (CAGR) de 9,0% até 2029, como mostrado no gráfico a seguir:

Os projetos-chave incluem investimentos significativos em geração renovável e infraestrutura de transmissão. A empresa recebeu aprovação regulatória para os projetos Abercrombie Solar e Solway Solar, que coletivamente representam 345 MW de capacidade. Além disso, a Otter Tail está buscando vários grandes projetos de transmissão através da organização regional de transmissão MISO.

No segmento de Manufatura, projetos de expansão na Vinyltech Corporation e BTD Geórgia estão progredindo. A expansão da Vinyltech aumentará a capacidade de produção do segmento de Plásticos em 15% através de um projeto multifásico, enquanto a instalação da BTD Geórgia está acelerando para capacidade total de produção com potencial para gerar até US$ 35 milhões em receita anual incremental.

Perspectiva financeira e orientação

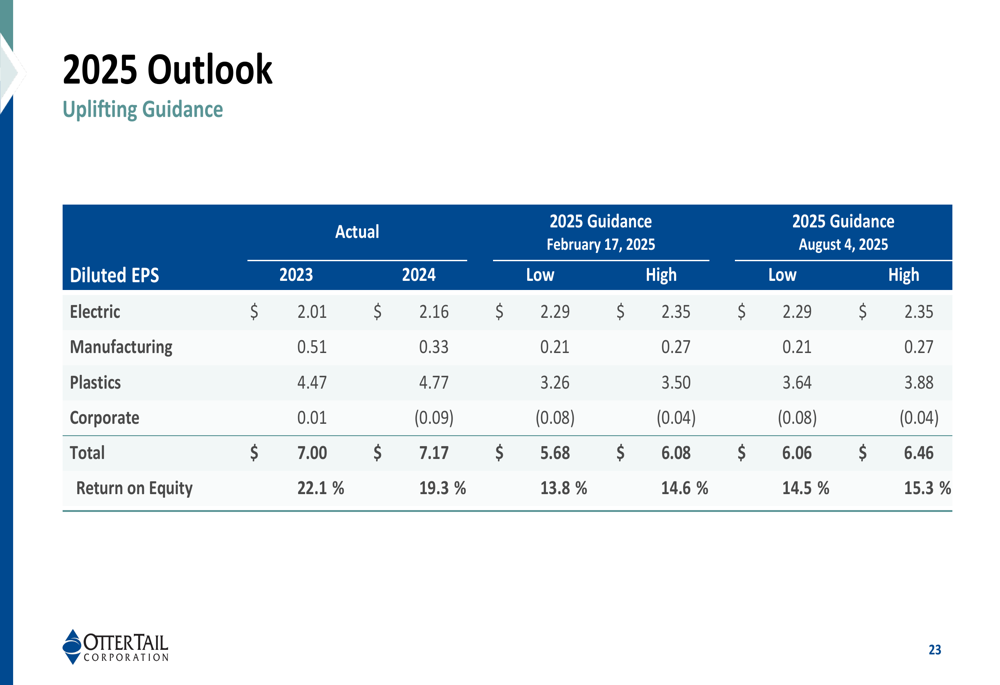

Apesar da queda nos lucros trimestrais em relação ao ano anterior, a Otter Tail elevou sua orientação para o ano completo de 2025, aumentando a faixa de LPA para US$ 6,06-US$ 6,46 da faixa anterior de US$ 5,68-US$ 6,08. Essa perspectiva melhorada reflete principalmente o desempenho melhor que o esperado no segmento de Plásticos.

A perspectiva detalhada para 2025 por segmento mostra:

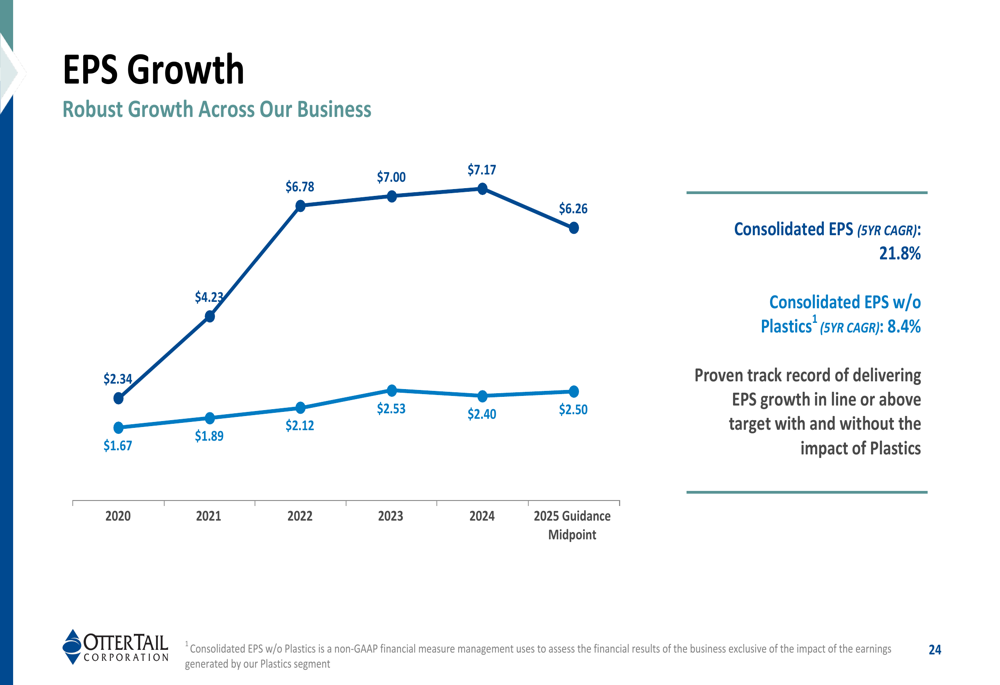

O crescimento de LPA de longo prazo da Otter Tail mostra resultados impressionantes, particularmente quando inclui a contribuição do segmento de Plásticos:

A empresa mantém um balanço forte com US$ 307,2 milhões em caixa e equivalentes de caixa em 30 de junho de 2025. A Otter Tail enfatizou que seus planos de crescimento até 2029 podem ser financiados internamente sem a necessidade de emissão de ações, o que deve ser positivo para os acionistas existentes.

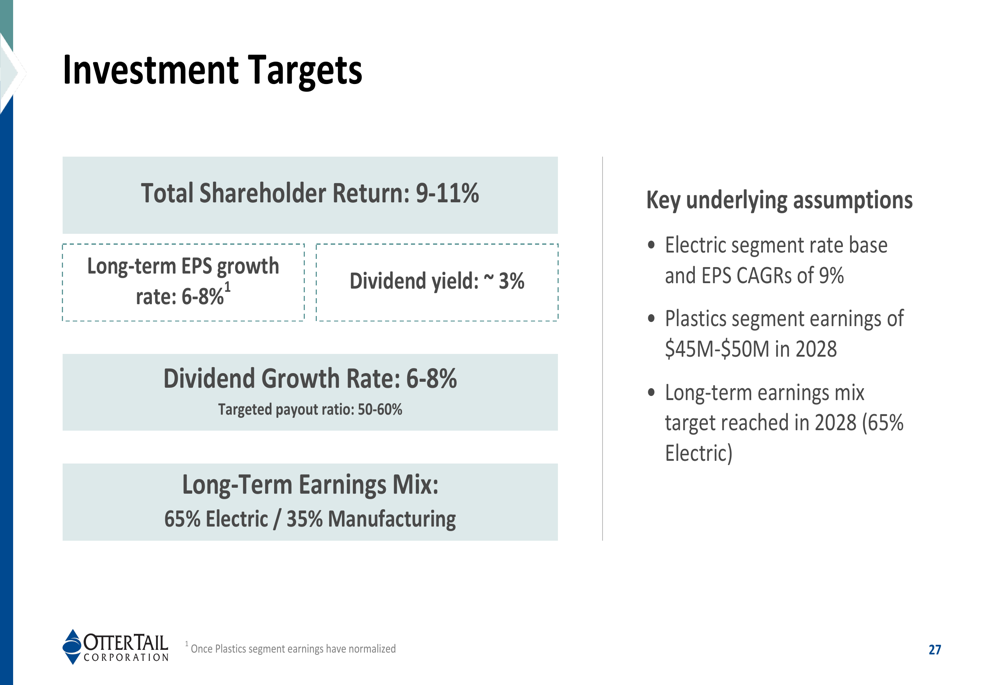

Olhando mais adiante, a Otter Tail delineou suas metas de investimento, incluindo um retorno total ao acionista de 9-11%, crescimento de LPA de longo prazo de 6-8%, e crescimento de dividendos de 6-8%. A empresa está visando uma combinação de lucros de longo prazo de 65% do segmento Elétrico e 35% de Manufatura até 2028.

Segundo o CEO Chuck McFarlane, "Estamos satisfeitos com nossos resultados financeiros do 2º tri, pois superaram nossas expectativas." O CFO Todd Walland acrescentou que o "sólido balanço da empresa ajuda a garantir que estamos bem posicionados para cumprir nossa estratégia de crescimento focada no cliente."

Com sua combinação de operações estáveis de utilidade e negócios de manufatura, a Otter Tail continua a navegar pelos desafios do mercado enquanto se posiciona para crescimento de longo prazo através de investimentos estratégicos em energia renovável e capacidade de manufatura.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: