Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Introdução e contexto de mercado

O PKO Bank Polski, maior banco da Polônia, reportou resultados financeiros robustos para o primeiro semestre de 2025, demonstrando forte crescimento em segmentos-chave de negócios, apesar dos desafios contínuos no setor bancário. A apresentação do banco, realizada em Varsóvia em agosto de 2025, destacou melhorias significativas na lucratividade, qualidade de ativos e volumes de negócios, em um cenário de melhoria das condições econômicas na Polônia.

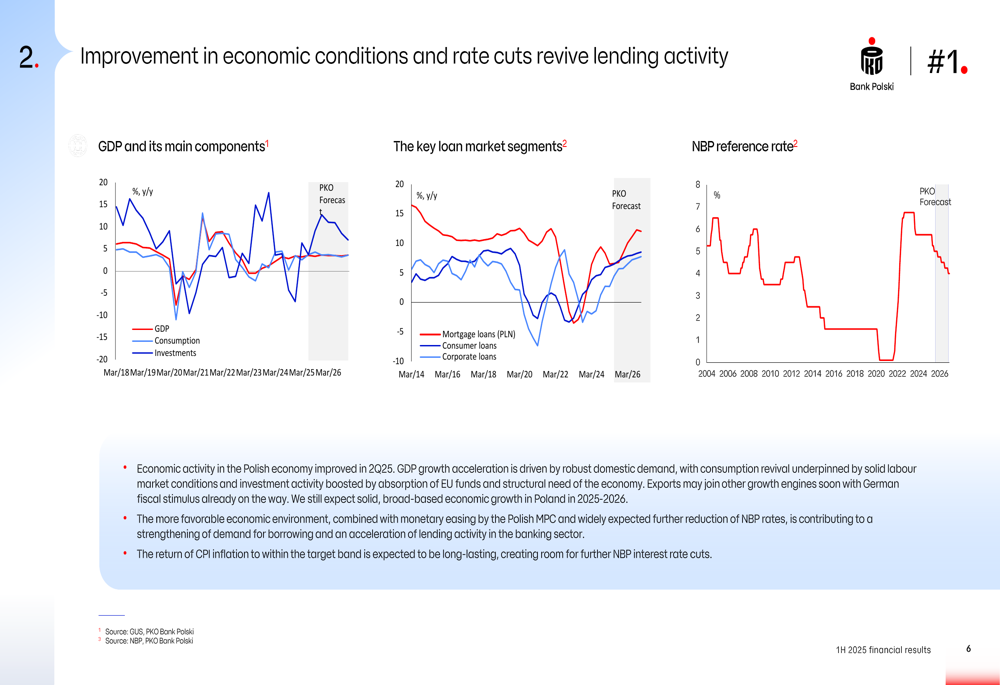

O ambiente macroeconômico parece favorável para o setor bancário, com aceleração do crescimento do PIB impulsionada pela forte demanda doméstica. Como mostrado no gráfico a seguir sobre condições econômicas, a recuperação do consumo é sustentada por condições sólidas do mercado de trabalho, enquanto a atividade de investimento é impulsionada pela absorção de fundos da União Europeia:

Resumo executivo

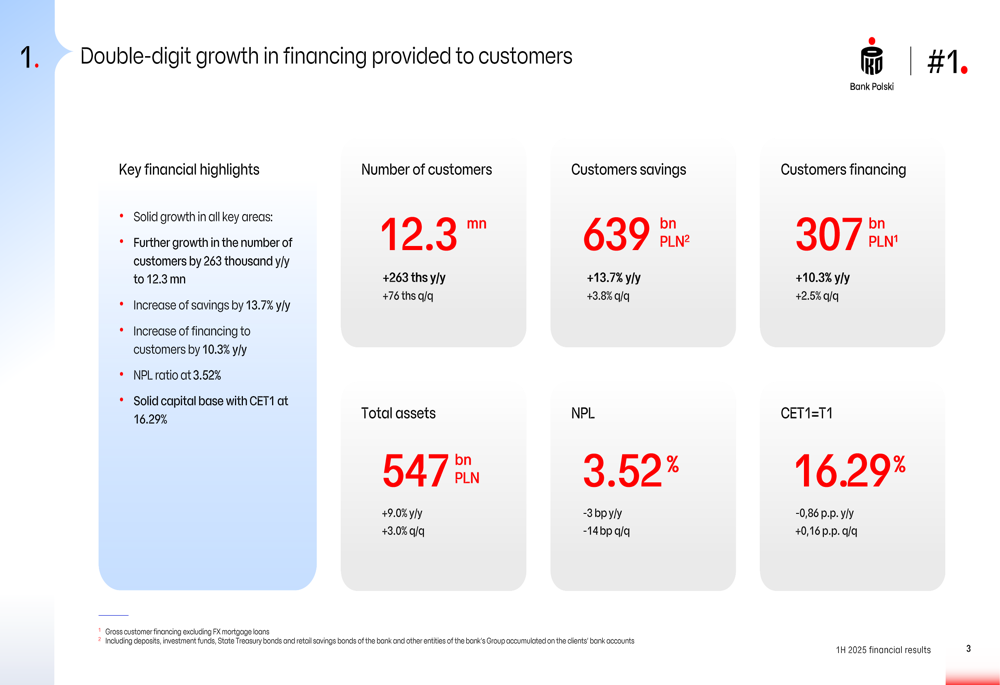

O PKO Bank Polski reportou um lucro líquido de 5,1 bilhões de PLN para o primeiro semestre de 2025, representando um aumento de 16,7% em relação ao ano anterior. O retorno sobre o patrimônio (ROE) do banco atingiu 19,4%, um aumento de 0,5 pontos percentuais em relação ao ano anterior, mantendo um índice de custo-receita de 31,0%. Esses resultados foram impulsionados pelo forte crescimento no financiamento a clientes, que aumentou 10,3% em relação ao ano anterior para 307 bilhões de PLN, e pela poupança de clientes, que cresceu 13,7% para 639 bilhões de PLN.

O slide a seguir ilustra os principais destaques financeiros do banco, incluindo crescimento de clientes, poupança, financiamento e métricas de qualidade de ativos:

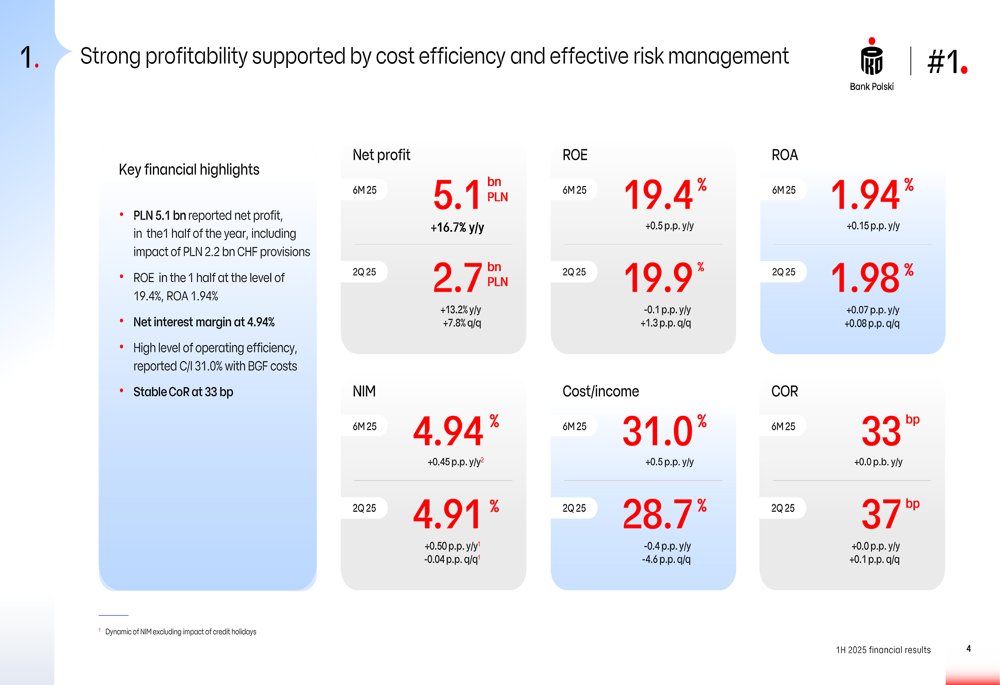

As métricas de lucratividade do banco mostram melhoria significativa em todos os indicadores-chave, com ROE em 19,4%, ROA em 1,94% e margem líquida de juros (NIM) em 4,94%. O segundo trimestre de 2025 mostrou desempenho particularmente forte, com lucro líquido atingindo 2,7 bilhões de PLN, um aumento de 13,2% em relação ao ano anterior e 7,8% em relação ao trimestre anterior.

Como demonstrado no slide de métricas de lucratividade abaixo, o PKO Bank Polski manteve forte desempenho financeiro apesar das condições desafiadoras do mercado:

Destaques do desempenho trimestral

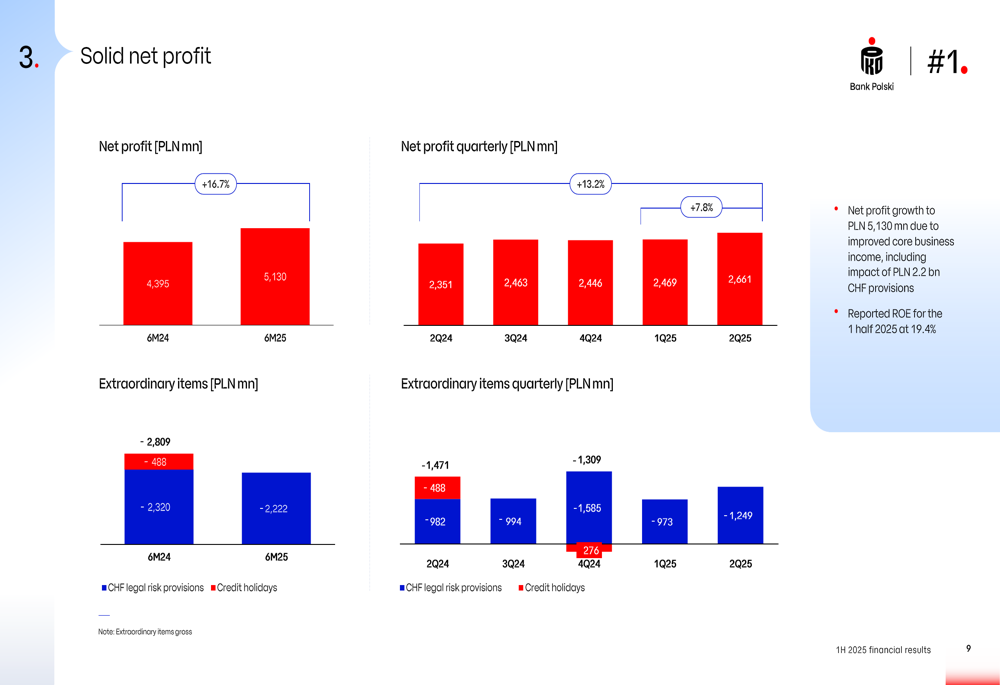

O lucro líquido do PKO Bank Polski para o 2º tri de 2025 atingiu 2,7 bilhões de PLN, um aumento de 13,2% em relação ao ano anterior e 7,8% em relação ao trimestre anterior. Esse desempenho foi alcançado apesar de itens extraordinários significativos, incluindo provisões para risco legal de empréstimos em CHF e férias de crédito, que totalizaram 1,25 bilhão de PLN no 2º tri de 2025.

O gráfico a seguir ilustra o sólido desempenho do lucro líquido do banco nos últimos trimestres:

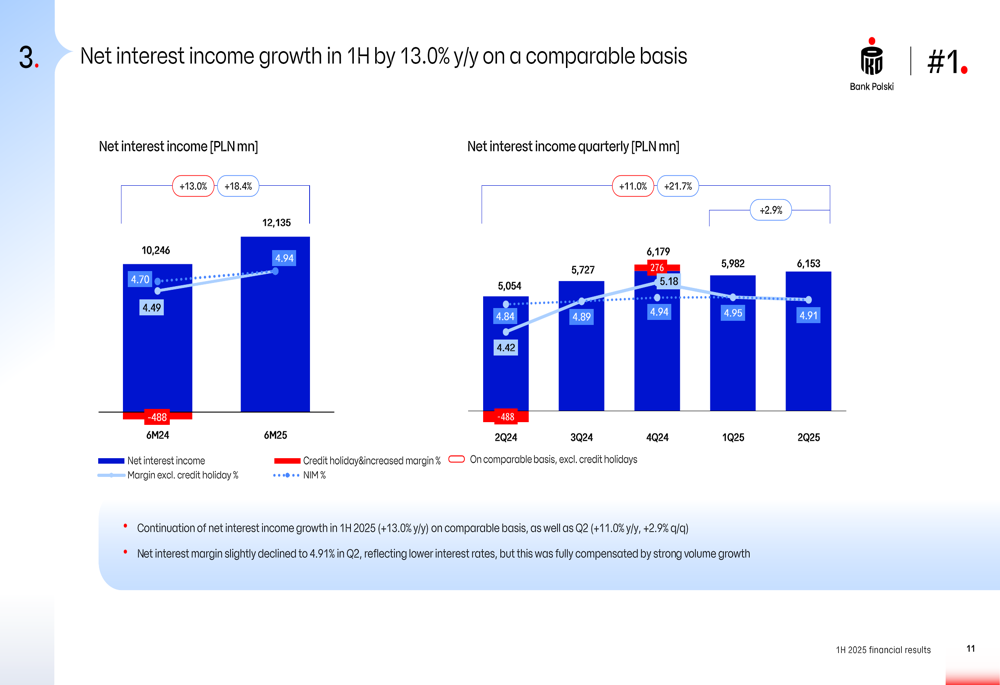

A receita líquida de juros, principal impulsionador de receita do banco, cresceu 13,0% em relação ao ano anterior no primeiro semestre de 2025 em base comparável. A margem líquida de juros diminuiu ligeiramente para 4,91% no 2º tri, refletindo taxas de juros mais baixas, mas isso foi totalmente compensado pelo forte crescimento do volume.

Como mostrado no gráfico a seguir de crescimento da receita líquida de juros:

Análise financeira detalhada

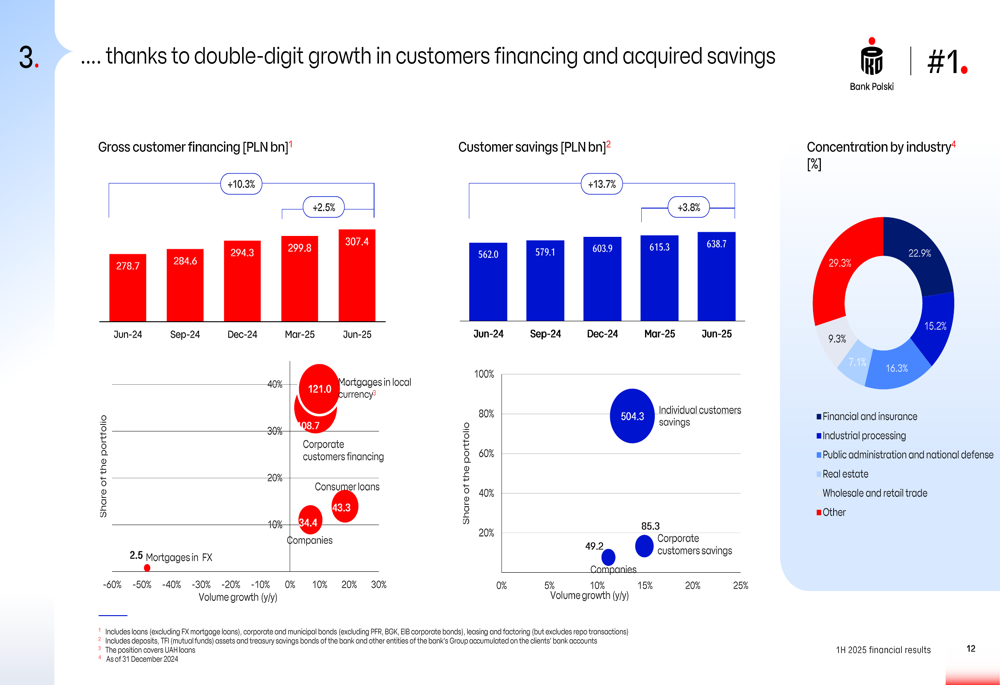

O financiamento a clientes mostrou crescimento impressionante em todos os segmentos, com o financiamento bruto a clientes aumentando 10,3% em relação ao ano anterior. Empréstimos hipotecários em moeda local cresceram 2,5%, financiamento corporativo 15,2% e empréstimos ao consumidor 23,3%. A poupança de clientes também mostrou forte crescimento, com aumento de 13,7% em relação ao ano anterior.

O slide a seguir ilustra o crescimento no financiamento e poupança de clientes:

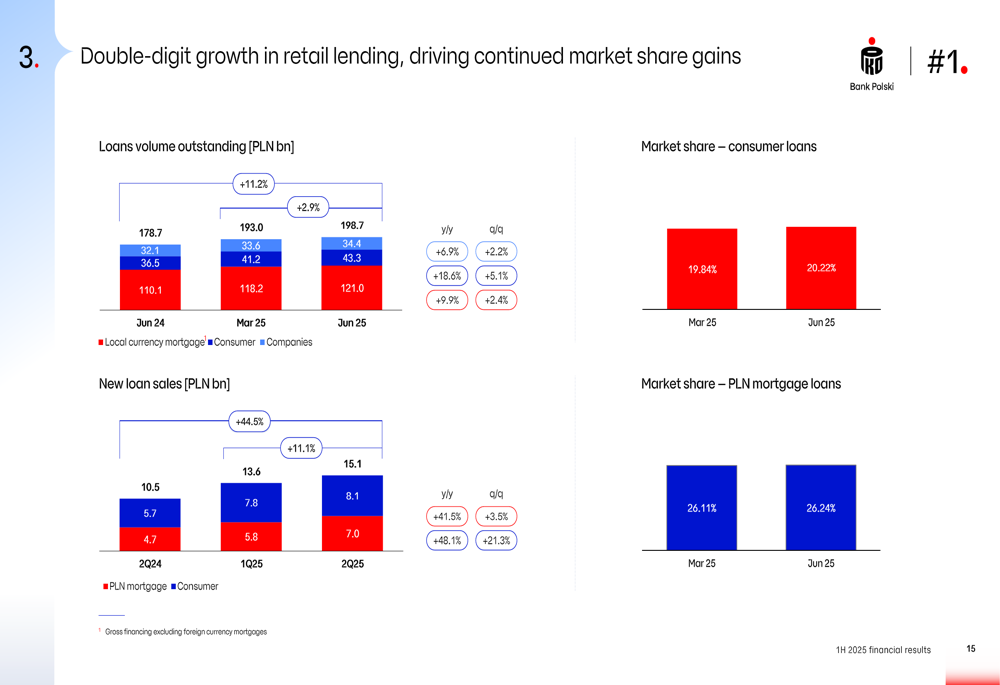

Os empréstimos de varejo demonstraram desempenho particularmente forte, com crescimento de dois dígitos tanto em empréstimos ao consumidor quanto hipotecários. Empréstimos ao consumidor aumentaram 11,2% para 198,7 bilhões de PLN, enquanto empréstimos hipotecários cresceram 18,6% para 43,3 bilhões de PLN. As novas vendas de empréstimos também mostraram crescimento significativo, com empréstimos hipotecários aumentando 48,9% e empréstimos ao consumidor 36,8%.

O crescimento dos empréstimos de varejo é ilustrado no gráfico a seguir:

O financiamento corporativo cresceu 8,7% em relação ao ano anterior para 108,7 bilhões de PLN, enquanto a poupança de clientes corporativos aumentou 14,9% para 85,3 bilhões de PLN. O banco manteve sua posição de liderança em transações importantes, participando de 11 negócios significativos durante o trimestre.

A eficiência de custos do banco permaneceu alta, com um índice de custo-receita reportado de 31,0%. As despesas operacionais aumentaram 14,1% em relação ao ano anterior no primeiro semestre e 12,4% no 2º tri. O índice de custo-receita para o primeiro semestre refletiu os custos sazonalmente altos do Fundo de Garantia Bancária (BGF) no 1º tri.

A qualidade dos ativos permaneceu forte, com a participação de recebíveis estágio 3 (empréstimos inadimplentes) em 3,52%, abaixo do ano anterior. O custo de risco foi estável em 33 pontos base, refletindo a ausência de pressão significativa sobre a qualidade dos ativos.

O banco manteve uma posição de capital sólida, com um índice CET1 de 16,29%, bem acima do requisito regulatório mínimo de 10,55%. Os resultados dos testes de estresse mostraram que é um dos bancos mais resilientes da Europa, com o índice CET1 projetado para aumentar de 15,58% no final de 2024 para 16,32% em 2027 em um cenário adverso.

Iniciativas estratégicas

O PKO Bank Polski continuou a fazer progressos na resolução de questões legais relacionadas a empréstimos hipotecários em CHF, com 53.000 acordos concluídos. O banco fez provisões adicionais para risco legal, mas o número de processos judiciais pendentes continuou a diminuir.

O banco está cada vez mais aproveitando a inteligência artificial no atendimento ao cliente e vendas, com 6,6 milhões de conversas concluídas por bots no 2º tri de 2025, acima dos 2,6 milhões no 2º tri de 2022. O banco também robotizou 152 processos, com robôs completando 27 milhões de tarefas no 2º tri de 2025, acima dos 12 milhões no 3º tri de 2022.

A adoção de serviços bancários digitais continua a crescer, com o número de aplicativos bancários móveis IKO atingindo 8,6 milhões no 2º tri de 2025, acima dos 8,0 milhões no 2º tri de 2024. O número de clientes que acessam o IKO aumentou para 6,1 milhões, acima dos 5,6 milhões do ano anterior.

Declarações prospectivas

O banco espera que o ambiente econômico favorável continue, com crescimento do PIB projetado em 3,3% em 2025 e 3,5% em 2026. Espera-se que a inflação permaneça dentro da faixa-alvo, criando espaço para novos cortes nas taxas de juros pelo Banco Nacional da Polônia.

A perspectiva para o setor bancário permanece positiva, com o total de empréstimos esperado para crescer 6,2% em 2025 e 8,6% em 2026. Projeta-se que os empréstimos hipotecários cresçam 8,3% em 2025 e 12,0% em 2026.

O PKO Bank Polski está bem posicionado para capitalizar essas condições favoráveis, com sua forte posição de capital, alta eficiência operacional e capacidades digitais crescentes. O foco do banco no crescimento lucrativo, conforme resumido em seu slide de conclusão, enfatiza seu lucro líquido de 5,1 bilhões de PLN, crescimento de 8,7% no financiamento corporativo, crescimento de 13% na receita líquida de juros, ROE de 19,4%, índice de custo-receita de 31,0% e custo de risco de 33 pontos base.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: