Alta de 106%, taxa de acerto de 97%: saiu a nova lista de ações escolhidas por IA

A PotlatchDeltic Corporation (NASDAQ:PCH) reportou um declínio significativo no desempenho do segundo trimestre durante sua apresentação de resultados em 29.07.2025, com o EBITDDA Ajustado total caindo 18% em relação ao trimestre anterior, para US$ 52,0 milhões. As ações da empresa de madeira e produtos florestais fecharam em queda de 3,29% a US$ 41,94 antes da divulgação dos resultados, refletindo preocupações do mercado sobre o ambiente operacional desafiador.

Destaques do desempenho trimestral

Os resultados do 2º tri de 2025 da PotlatchDeltic mostraram uma deterioração acentuada em relação ao forte primeiro trimestre, com o lucro líquido caindo para US$ 7,4 milhões (US$ 0,09 por ação diluída) de US$ 25,8 milhões (US$ 0,33 por ação diluída) no 1º tri. Isso representa um declínio substancial em relação ao desempenho do 1º tri da empresa, que havia superado significativamente as expectativas dos analistas.

A apresentação da empresa destacou seu modelo de negócios diversificado, com o segmento de Florestas proporcionando estabilidade, enquanto o segmento de Produtos de Madeira enfrentou dificuldades significativas. O segmento Imobiliário continuou a entregar resultados sólidos.

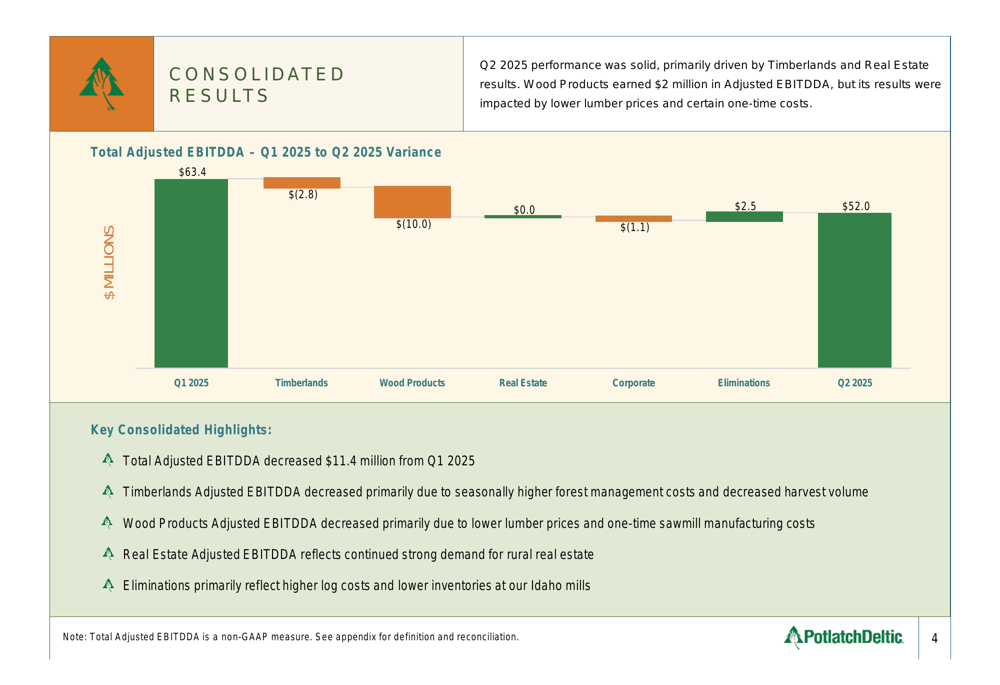

Como mostrado no seguinte gráfico de resultados consolidados:

O EBITDDA Ajustado total diminuiu em US$ 11,4 milhões em relação ao 1º tri de 2025, com o segmento de Produtos de Madeira respondendo pela maior parte do declínio (-US$ 10,0 milhões). O segmento de Florestas diminuiu em US$ 2,8 milhões, e o Imobiliário diminuiu em US$ 1,1 milhão, enquanto as eliminações melhoraram em US$ 2,5 milhões.

Análise financeira detalhada

O segmento de Florestas, que normalmente proporciona estabilidade ao modelo de negócios da PotlatchDeltic, registrou um EBITDDA Ajustado de US$ 39,6 milhões, abaixo dos US$ 42,4 milhões no 1º tri. Esta diminuição foi principalmente impulsionada pelo aumento dos custos de gestão florestal devido à atividade sazonal e menores volumes de colheita no Sul.

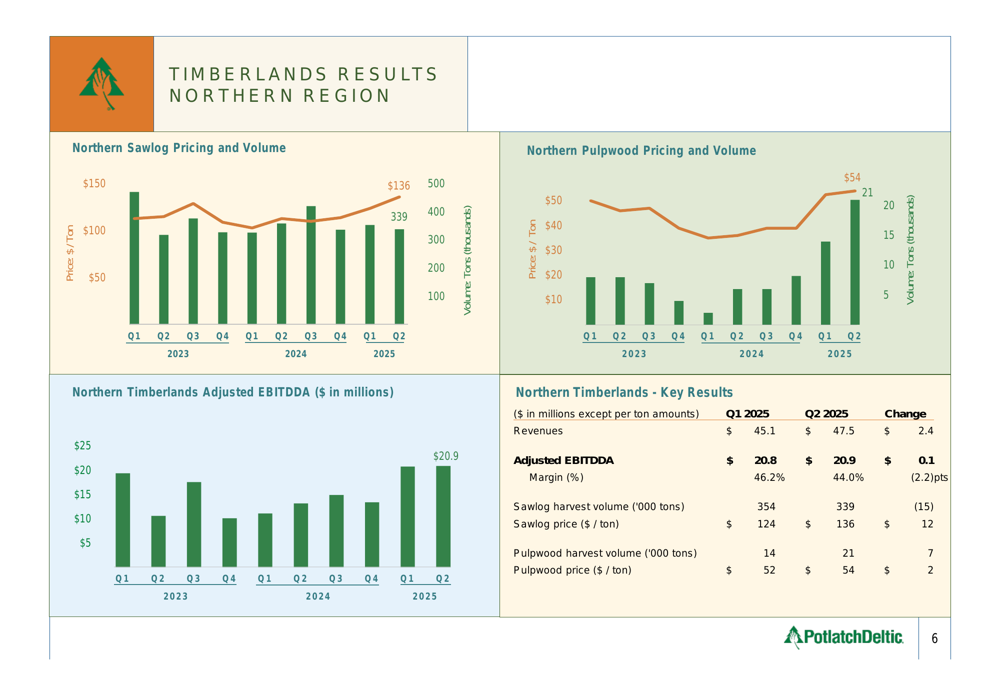

A Região Norte viu uma melhora nos preços das toras, com os preços médios aumentando de US$ 124 para US$ 136 por tonelada, como ilustrado no seguinte gráfico:

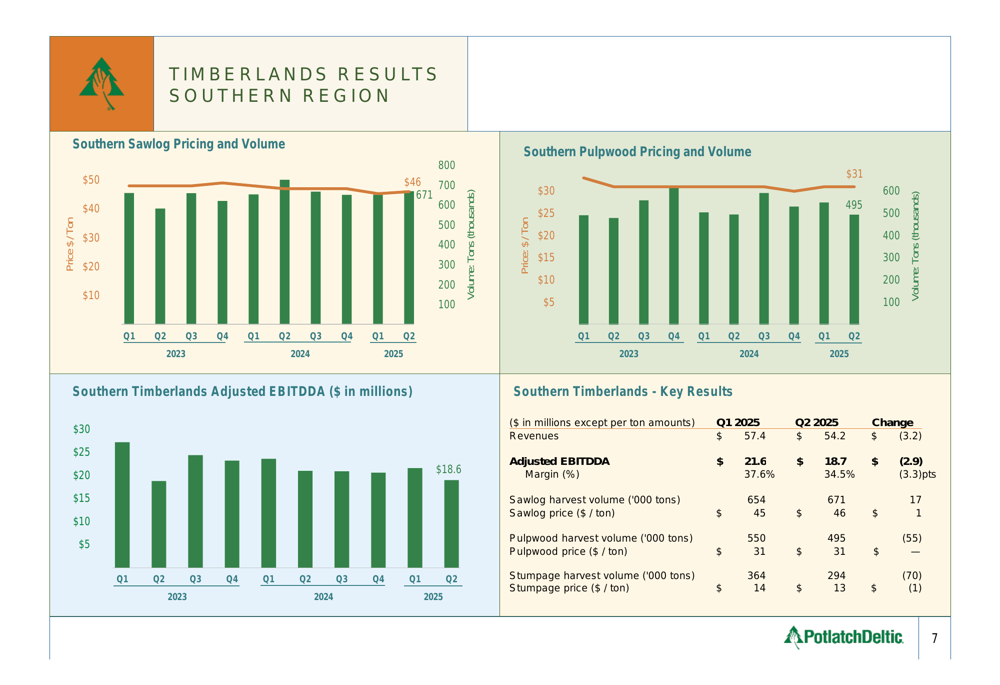

Enquanto isso, a Região Sul experimentou um declínio mais significativo no desempenho, com o EBITDDA Ajustado caindo de US$ 21,6 milhões para US$ 18,7 milhões:

O segmento de Produtos de Madeira enfrentou os desafios mais significativos, com o EBITDDA Ajustado despencando para US$ 1,7 milhão, de US$ 11,7 milhões no 1º tri de 2025. Este declínio dramático ocorreu apesar de atingir um recorde trimestral no volume de remessas de 303 MMBF.

O seguinte gráfico ilustra os fatores que contribuíram para este declínio:

Os principais fatores que impactaram o segmento de Produtos de Madeira incluíram uma diminuição de 1% nos preços médios da madeira serrada para US$ 450 por MBF, aumento dos custos de toras em Idaho, maior encargo de estoque de madeira serrada e problemas operacionais nas instalações de St. Maries e Waldo.

O segmento Imobiliário permaneceu relativamente estável, com EBITDDA Ajustado de US$ 22,7 milhões. A empresa vendeu 7.457 acres rurais a um preço médio de US$ 3.108 por acre e 18 lotes residenciais a um preço médio de US$ 102.222 por lote.

Iniciativas estratégicas e alocação de capital

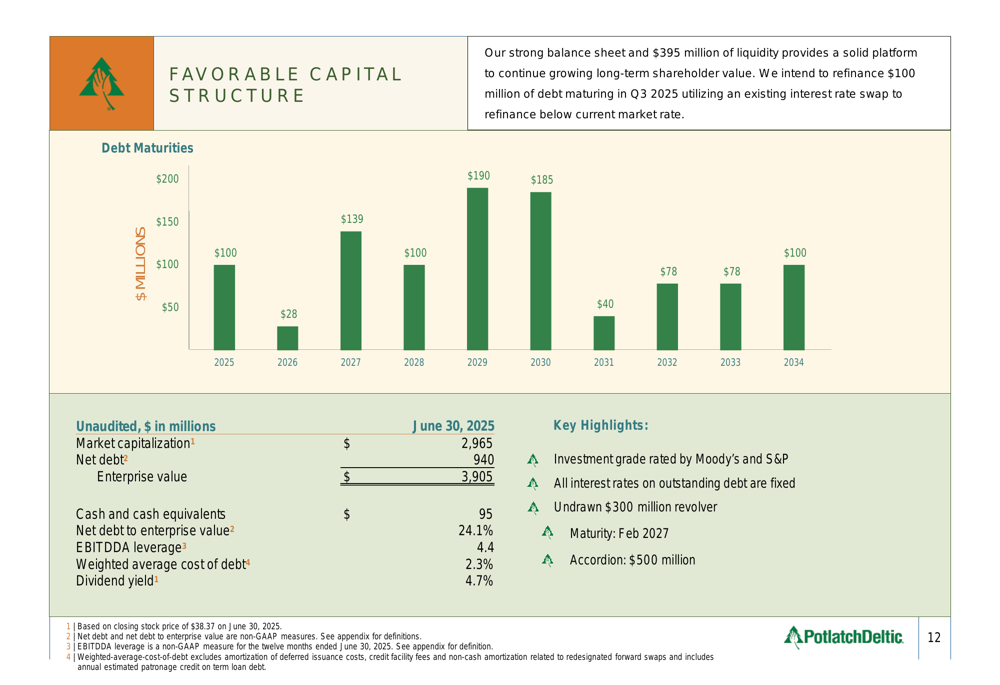

Apesar do trimestre desafiador, a PotlatchDeltic manteve seu foco no retorno aos acionistas e nas prioridades de alocação de capital. A empresa destacou sua forte posição financeira e compromisso em retornar dinheiro aos acionistas:

Os principais destaques da alocação de capital incluem:

- Taxa anual de dividendos de US$ 139 milhões (rendimento de 4,7%)

- US$ 60 milhões em recompras de ações no acumulado do ano a um preço médio de US$ 40 por ação

- US$ 33 milhões em despesas de capital gastos no acumulado do ano, com US$ 60-65 milhões planejados para o ano completo de 2025

- Planos para refinanciar US$ 100 milhões em dívidas com vencimento no 3º tri de 2025

- Forte posição de liquidez de US$ 395 milhões

- Relação dívida líquida/valor da empresa de 24,1%

A empresa também enfatizou seus compromissos ambientais, incluindo 6,4 milhões de toneladas métricas de remoções líquidas de CO2e e metas de redução de 42% nas emissões de escopo 1 e 2 até 2030 e Net Zero de escopo 1 e 2 até 2050.

Declarações prospectivas

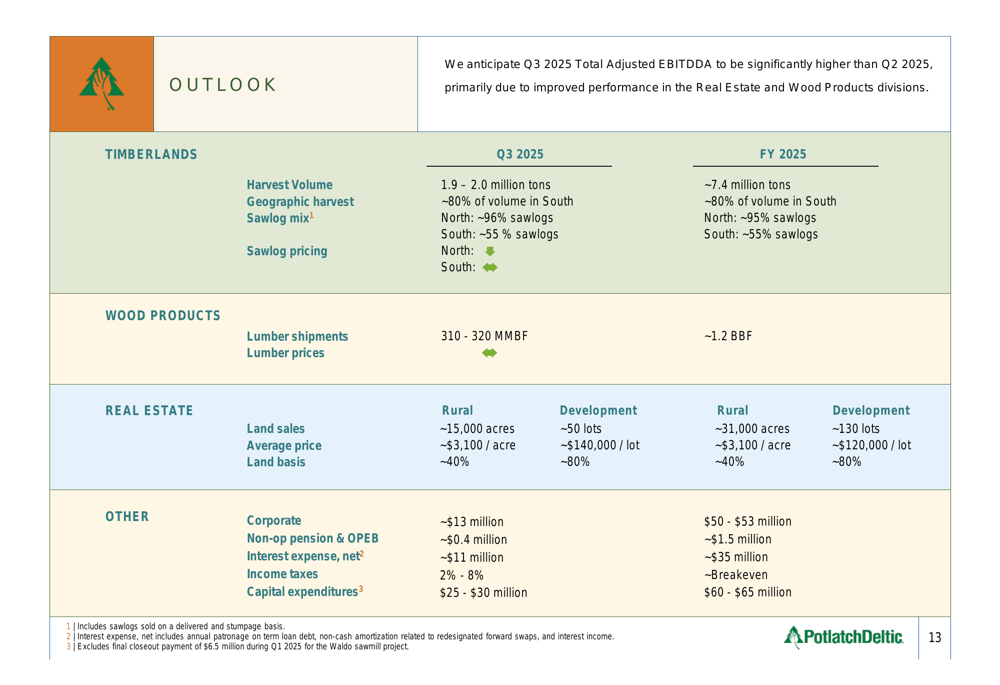

Apesar dos desafios do 2º tri, a administração forneceu uma perspectiva otimista para o terceiro trimestre e para o ano completo de 2025:

A empresa prevê que o EBITDDA Ajustado Total do 3º tri de 2025 será "significativamente maior" que o do 2º tri de 2025, impulsionado por:

- Aumento nos volumes de colheita de 1,9-2,0 milhões de toneladas em Florestas

- Maiores remessas de madeira serrada de 310-320 MMBF em Produtos de Madeira

- Aumento substancial nas vendas Imobiliárias, com aproximadamente 15.000 acres rurais e 50 lotes residenciais com expectativa de fechamento no 3º tri

Para o ano completo de 2025, a PotlatchDeltic projeta:

- Volume total de colheita de aproximadamente 7,4 milhões de toneladas

- Remessas de madeira serrada de aproximadamente 1,2 bilhão de pés de tábua

- Vendas de imóveis rurais de aproximadamente 31.000 acres a um preço médio de US$ 3.100 por acre

- Vendas de empreendimentos de aproximadamente 130 lotes a um preço médio de US$ 120.000 por lote

- Despesas de capital de US$ 60-65 milhões

Esta perspectiva está alinhada com os comentários da administração durante a teleconferência de resultados do 1º tri, onde haviam antecipado que fatores sazonais levariam a um EBITDA menor no 2º tri, mas projetaram melhoria na segunda metade do ano.

Contexto de mercado

Os resultados do 2º tri da PotlatchDeltic ocorrem em meio à volatilidade contínua nos mercados de madeira e à incerteza econômica mais ampla. O desempenho da empresa reflete os desafios enfrentados pela indústria de produtos de madeira, incluindo preços flutuantes de madeira serrada e aumento dos custos operacionais.

A queda de 3,29% nas ações antes da divulgação dos resultados sugere que os investidores estavam antecipando resultados decepcionantes. Com a empresa projetando uma melhoria significativa no desempenho do 3º tri, a atenção do mercado provavelmente se concentrará em se a PotlatchDeltic pode cumprir essa perspectiva otimista em meio aos contínuos ventos contrários da indústria.

O modelo de negócios diversificado da empresa, balanço forte e política de dividendos consistente (atualmente rendendo 4,7%) podem proporcionar alguma estabilidade para os investidores durante este período de volatilidade nos setores de madeira e produtos florestais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: