Última chance de assinar o InvestingPro por menos de R$ 2 por dia

A Primis Financial Corp (NASDAQ:FRST) apresentou seus resultados do segundo trimestre de 2025 mostrando métricas financeiras aprimoradas e progresso em direção à sua meta de retorno sobre ativos, com segmentos de empréstimos especializados impulsionando o crescimento apesar dos desafios anteriores no ano.

Destaques do desempenho trimestral

A Primis reportou um retorno sobre ativos (ROA) de 0,89% para o 2º tri de 2025, aproximando-se da meta de 1% previamente estabelecida pela administração. A margem líquida de juros core da empresa melhorou para 3,15%, acima dos 2,91% no 4º trimestre de 2024 e 3,13% no 1º tri de 2025, refletindo o impacto positivo de novos empréstimos com rendimentos mais altos e estratégias de depósito aprimoradas.

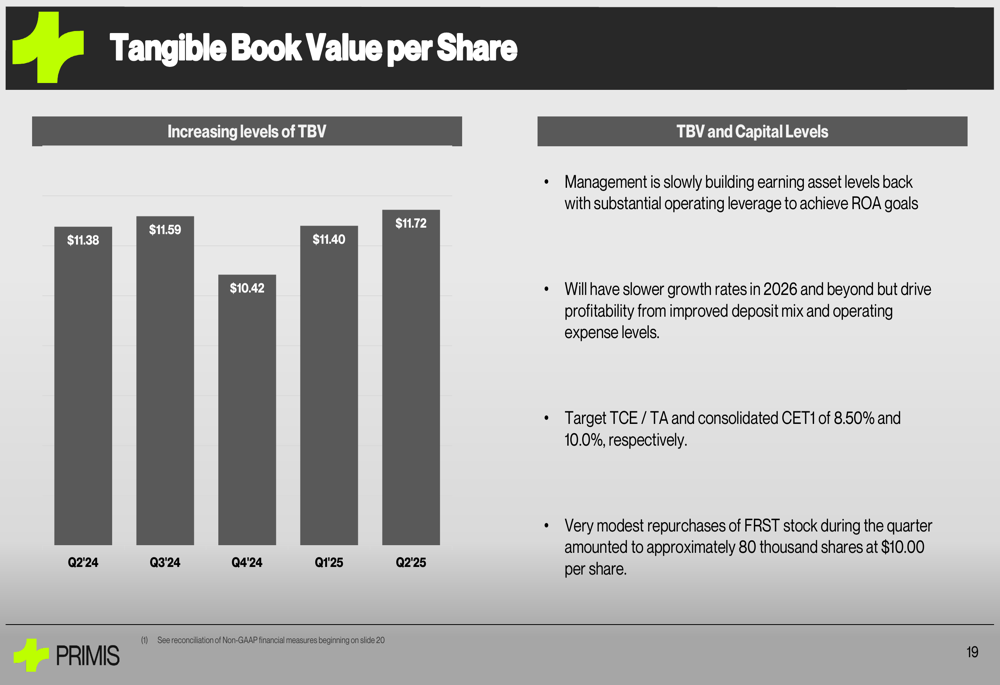

O valor contábil tangível por ação da empresa atingiu US$ 11,72 no 2º tri de 2025, continuando sua recuperação após uma queda para US$ 10,42 no 4º trimestre de 2024 e representando crescimento em relação aos US$ 11,38 no mesmo trimestre do ano anterior.

Como mostrado no seguinte gráfico de progressão do valor contábil tangível:

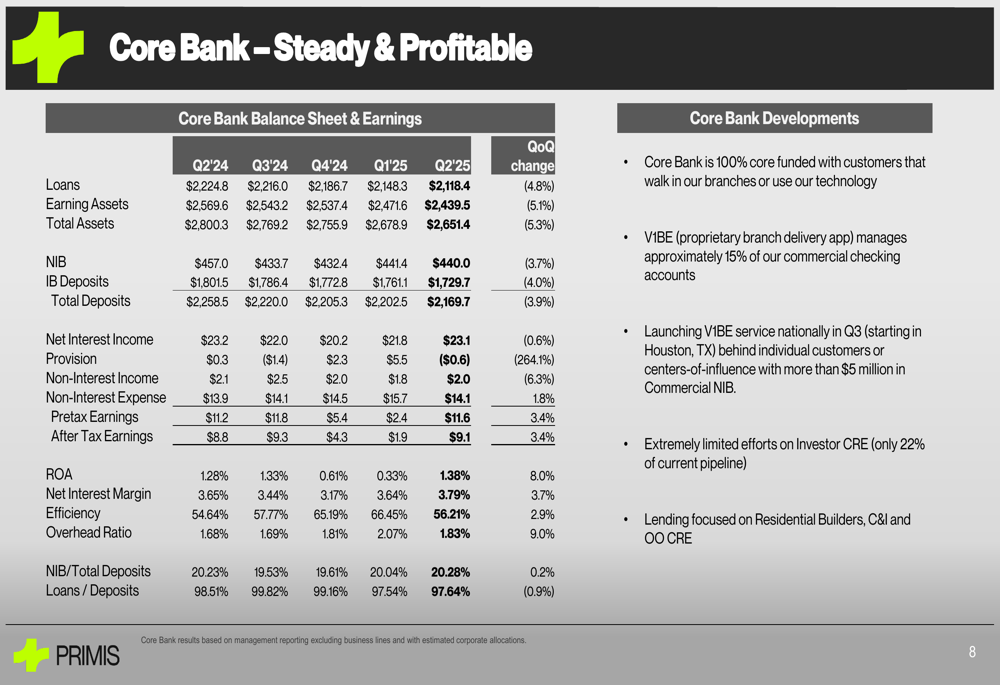

O banco core demonstrou desempenho sólido com lucros após impostos de US$ 9,1 milhões e um ROA de 1,38% no 2º tri de 2025. O índice de eficiência melhorou para 56,21%, indicando melhor alavancagem operacional. Esses resultados representam uma melhoria significativa em relação ao 1º tri de 2025, quando a empresa reportou um LPA de US$ 0,14, abaixo das expectativas dos analistas de US$ 0,26.

A tabela a seguir ilustra o desempenho constante do banco core:

Impulsionadores de crescimento e iniciativas estratégicas

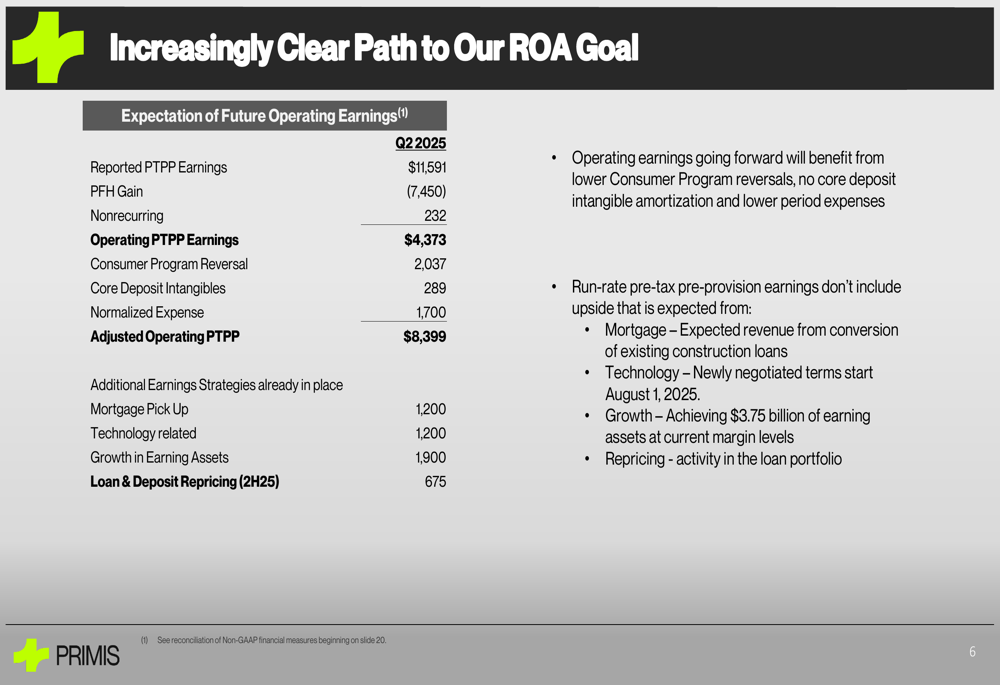

A Primis delineou um caminho claro para atingir suas metas de ROA por meio de várias iniciativas estratégicas. A apresentação da empresa detalhou impulsionadores específicos de lucros já implementados, incluindo melhoria no negócio de hipotecas (US$ 1,2 milhão), economias relacionadas à tecnologia (US$ 1,2 milhão), crescimento em ativos geradores de receita (US$ 1,9 milhão) e reprecificação de empréstimos e depósitos (US$ 675.000).

O roteiro da empresa para melhorar a lucratividade é ilustrado aqui:

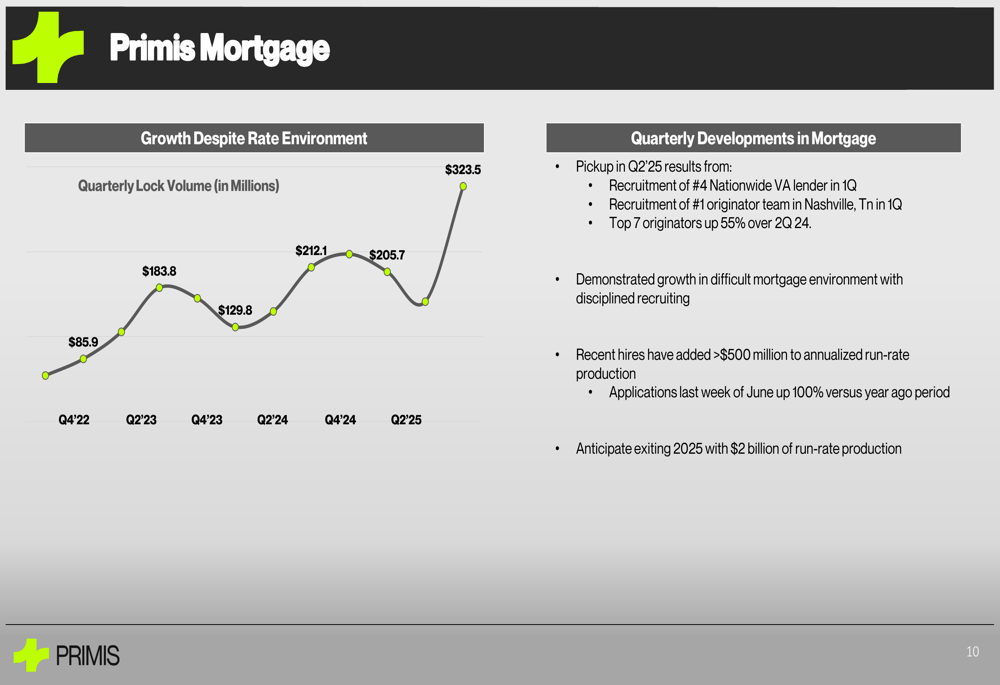

O negócio de hipotecas mostrou crescimento particularmente forte apesar do ambiente desafiador de taxas de juros. O volume trimestral de bloqueios atingiu US$ 323,5 milhões no 2º tri de 2025, um aumento significativo em relação aos US$ 85,9 milhões no 4º trimestre de 2022 e US$ 205,7 milhões no 4º trimestre de 2024. Esse crescimento foi impulsionado pelo recrutamento de novas equipes e presença expandida no mercado.

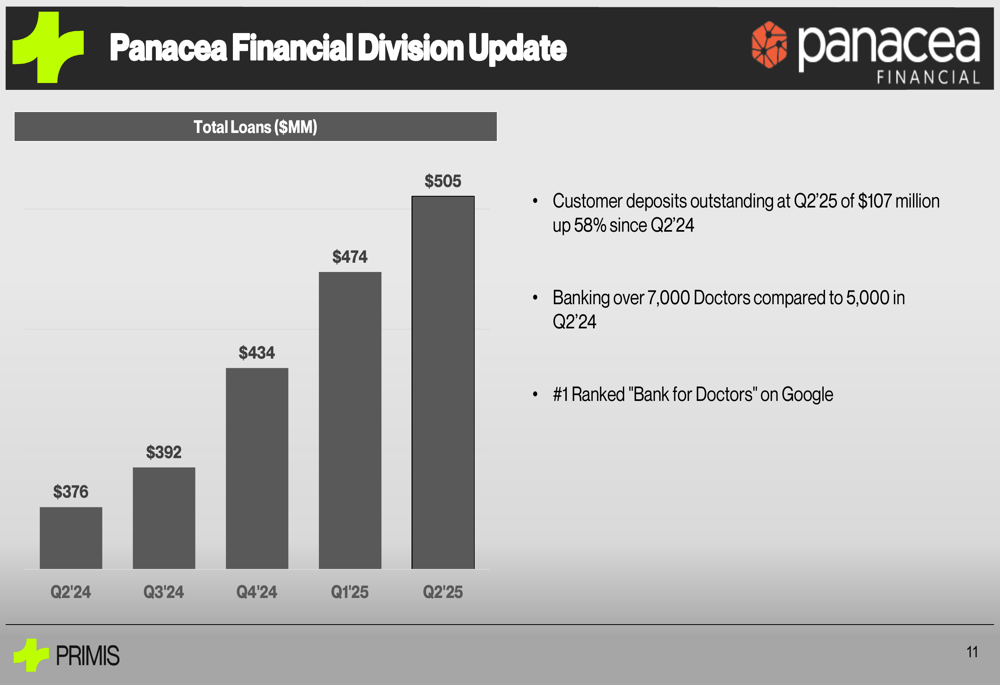

Outro impulsionador-chave de crescimento é a Divisão Panacea Financial, que se concentra em profissionais de saúde. O total de empréstimos neste segmento cresceu consistentemente de US$ 376 milhões no 2º tri de 2024 para US$ 505 milhões no 2º tri de 2025, demonstrando o sucesso desta estratégia de empréstimos especializada.

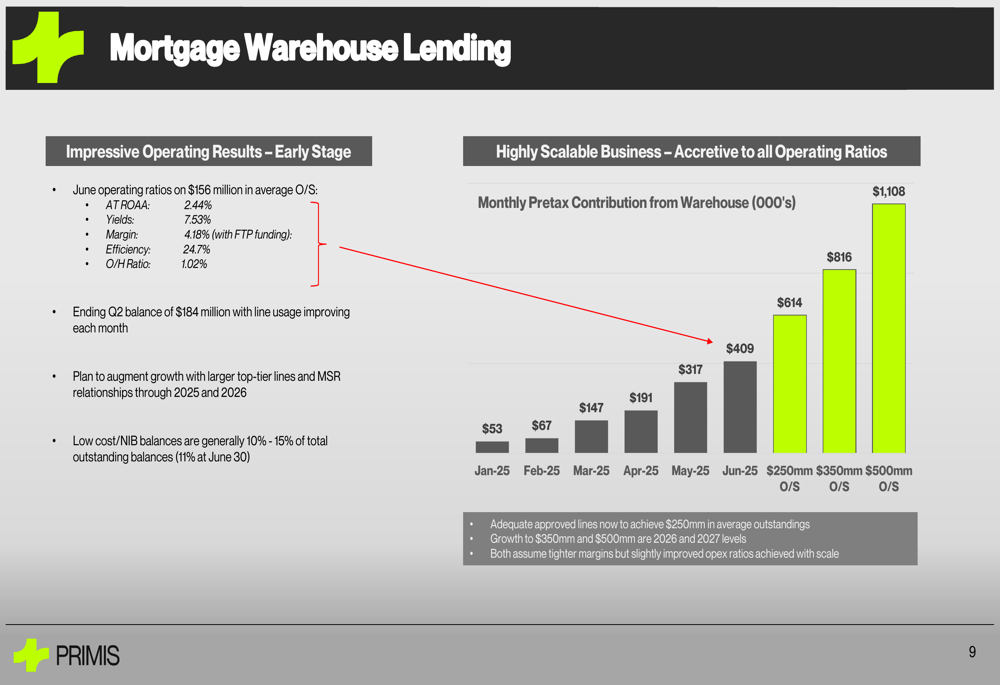

O negócio de empréstimos para armazéns de hipotecas também emergiu como um contribuinte significativo, com junho de 2025 mostrando um ROA após impostos de 2,44% e um índice de eficiência de apenas 24,7%. A contribuição mensal antes dos impostos deste segmento cresceu de US$ 53.000 em janeiro de 2025 para US$ 409.000 em junho de 2025.

Qualidade de ativos e gestão de riscos

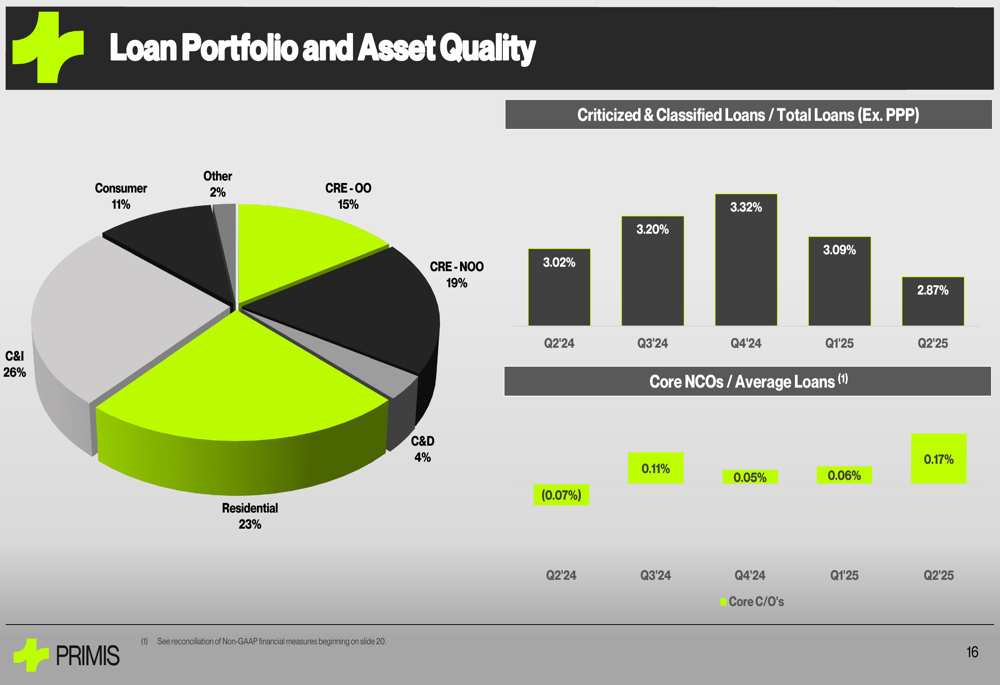

A Primis manteve fortes métricas de qualidade de ativos, com empréstimos criticados e classificados diminuindo para 2,87% no 2º tri de 2025, de 3,02% um ano antes. As baixas líquidas core em relação à média de empréstimos permaneceram baixas em 0,17% para o trimestre.

A carteira de empréstimos é bem diversificada, com empréstimos comerciais e industriais compreendendo 26%, empréstimos residenciais 23%, e imóveis comerciais (ocupados pelo proprietário e não ocupados pelo proprietário) totalizando 34%. Esta diversificação ajuda a mitigar o risco de concentração.

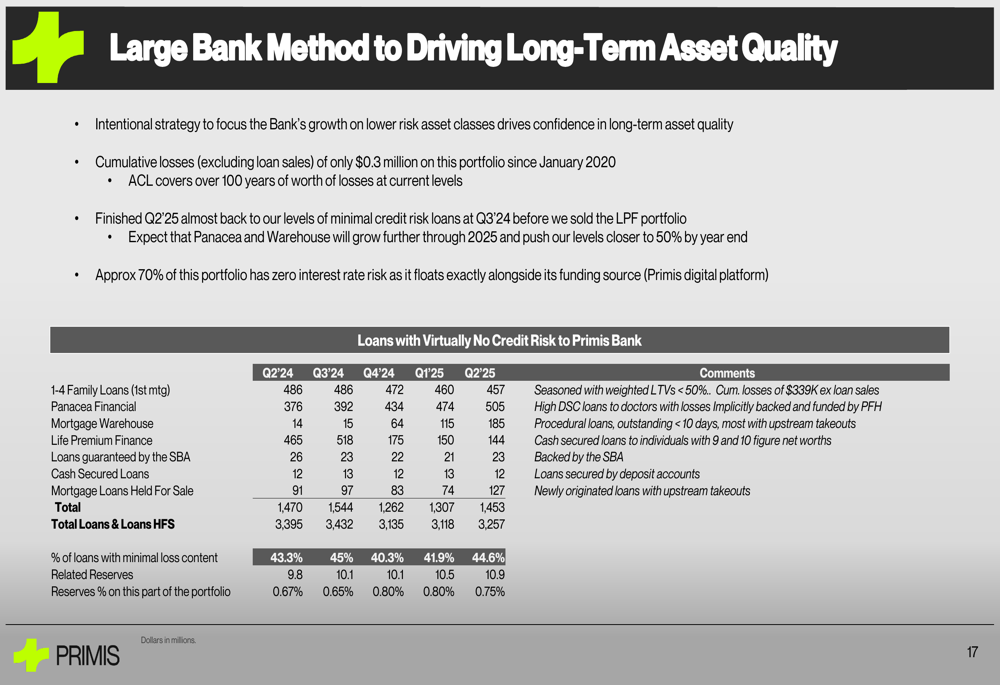

A empresa emprega o que chama de "Método de Grande Banco" para impulsionar a qualidade dos ativos a longo prazo, concentrando-se em empréstimos com conteúdo mínimo de perdas. Esta abordagem resultou em uma porção significativa da carteira tendo virtualmente nenhum risco de crédito para o Primis Bank.

Estratégias de depósito e financiamento

A Primis mantém uma base de depósitos 100% core, com depósitos não remunerados (NIB) compreendendo 19% do total de depósitos do banco core. Os depósitos NIB mostraram crescimento constante, atingindo US$ 475,4 milhões no 2º tri de 2025, acima dos US$ 436,8 milhões de um ano antes.

A composição de depósitos e a tendência NIB são ilustradas nos seguintes gráficos:

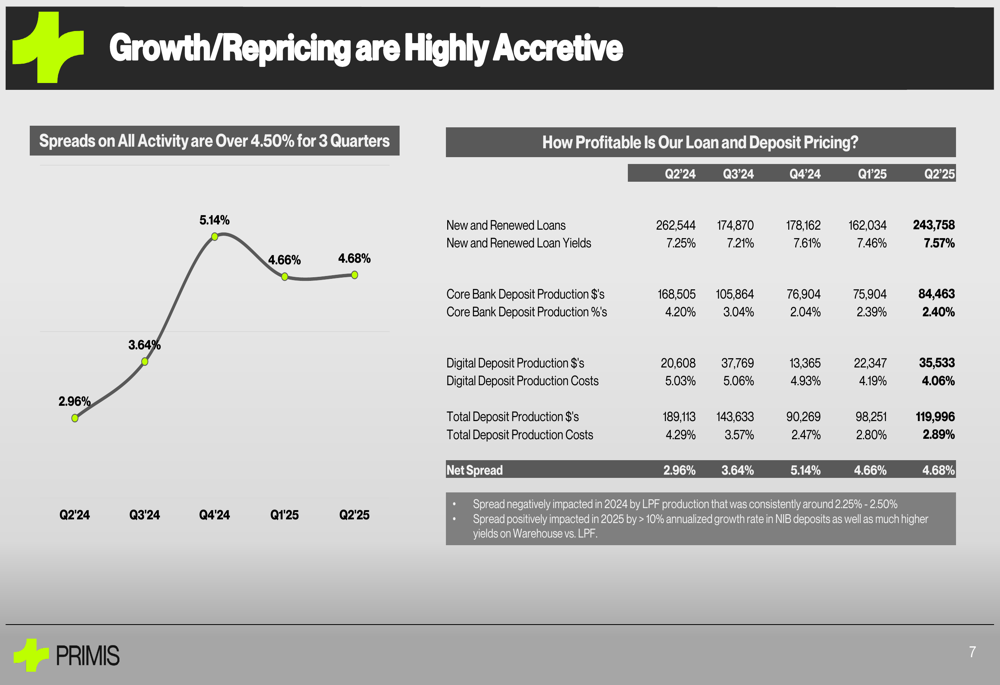

A empresa alcançou spreads atrativos em novos negócios, com novos empréstimos e renovações no 2º tri de 2025 rendendo 7,57% contra custos totais de produção de depósitos de 2,89%, resultando em um spread líquido de 4,68%.

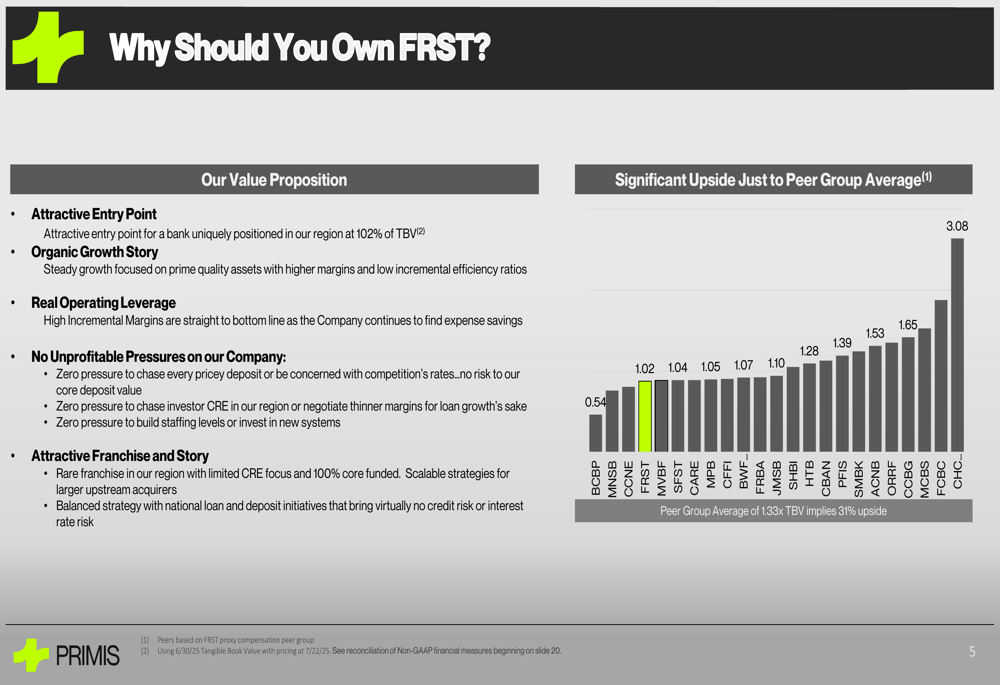

Avaliação e perspectivas futuras

A Primis atualmente negocia a 102% do valor contábil tangível, comparado a uma média dos pares de 133%, sugerindo um potencial de alta de 31% se a diferença de avaliação se fechar. A administração destacou isso como um ponto de entrada atraente para investidores, juntamente com a história de crescimento orgânico da empresa e alavancagem operacional.

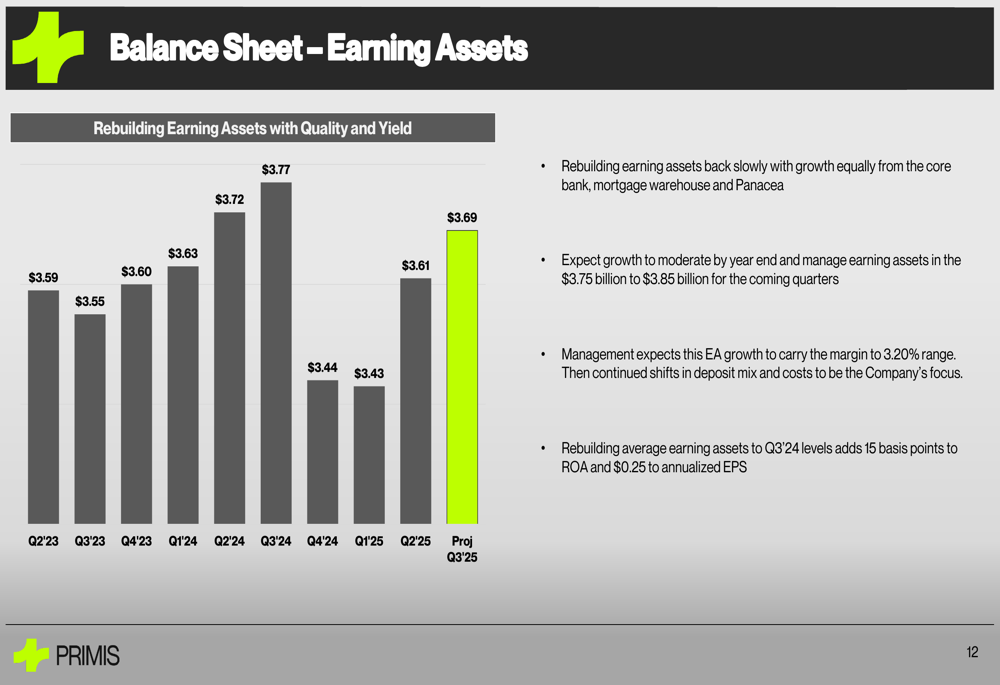

A empresa está focada em reconstruir ativos geradores de receita com qualidade e rendimento após uma queda no 4º trimestre de 2024 e 1º tri de 2025. A administração projeta crescimento contínuo em ativos geradores de receita no 3º tri de 2025.

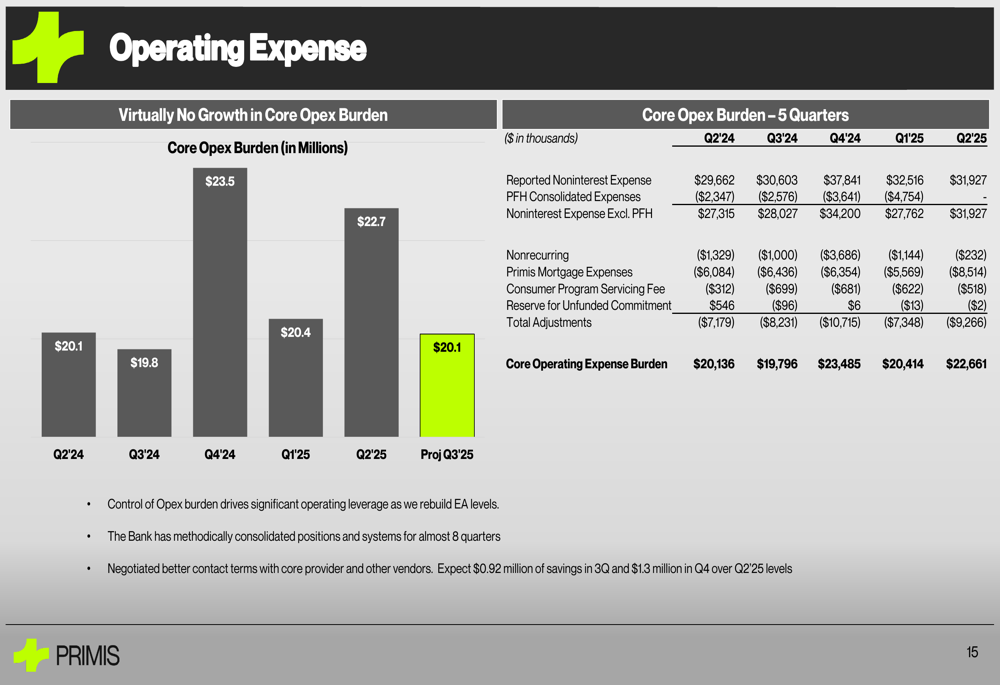

As despesas operacionais foram bem controladas, com a despesa operacional core esperada para normalizar em torno de US$ 20,1 milhões no 3º tri de 2025 após um aumento temporário para US$ 22,7 milhões no 2º tri de 2025. Esta disciplina na gestão de despesas é crucial para atingir as metas de lucratividade da empresa.

A Primis Financial parece estar em um caminho de recuperação após resultados decepcionantes no 1º tri de 2025, com melhorias em métricas-chave e segmentos de empréstimos especializados impulsionando o crescimento. A ação se recuperou de sua queda pós-1º trimestre, negociando a US$ 12,10 no fechamento mais recente, significativamente acima do nível de US$ 8,34 visto após a divulgação dos resultados do 1º trimestre. Embora os desafios permaneçam, as iniciativas estratégicas da empresa e as métricas financeiras em melhoria sugerem progresso em direção às suas metas declaradas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: