Ações da Prio caem 5% depois de agência interditar produção

Introdução e contexto de mercado

A Progress Software Corporation (NASDAQ:PRGS) divulgou seus resultados financeiros do 2º tri 2025 em 30 de junho de 2025, demonstrando desempenho sólido com receita alinhada às previsões e lucro por ação superando as expectativas. As ações da empresa subiram 2,24% nas negociações após o fechamento do mercado, atingindo US$ 65,19, refletindo o sentimento positivo dos investidores em relação aos resultados e à perspectiva elevada para o ano completo.

A fornecedora de software de infraestrutura continua demonstrando o sucesso de sua estratégia de aquisições, particularmente com a integração do ShareFile avançando à frente do cronograma. Os resultados deste trimestre consolidam o impulso observado no 1º tri 2025, quando a empresa reportou um aumento de 48% no ARR em comparação ao ano anterior e superou significativamente as expectativas de lucros.

Destaques de desempenho do 2º tri 2025

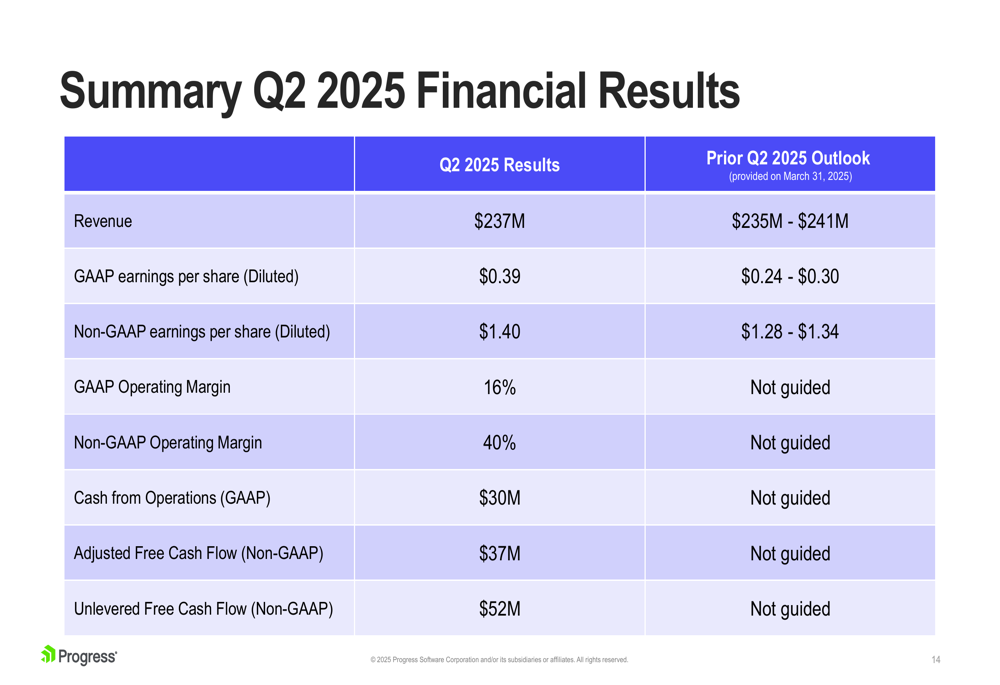

A Progress reportou receita de US$ 237 milhões no 2º tri 2025, dentro da faixa de orientação prévia da empresa de US$ 235-241 milhões. O LPA não-GAAP alcançou US$ 1,40, superando o limite superior da orientação anterior de US$ 1,28-1,34. A empresa manteve sua forte lucratividade com margem operacional não-GAAP de 40%.

Como mostrado no seguinte resumo dos resultados financeiros do 2º tri 2025:

O lucro por ação GAAP da empresa foi de US$ 0,39, também acima da perspectiva anterior de US$ 0,24-0,30. O caixa proveniente das operações totalizou US$ 30 milhões para o trimestre, enquanto o fluxo de caixa livre ajustado atingiu US$ 37 milhões e o fluxo de caixa livre sem alavancagem chegou a US$ 52 milhões.

Crescimento do ARR e integração do ShareFile

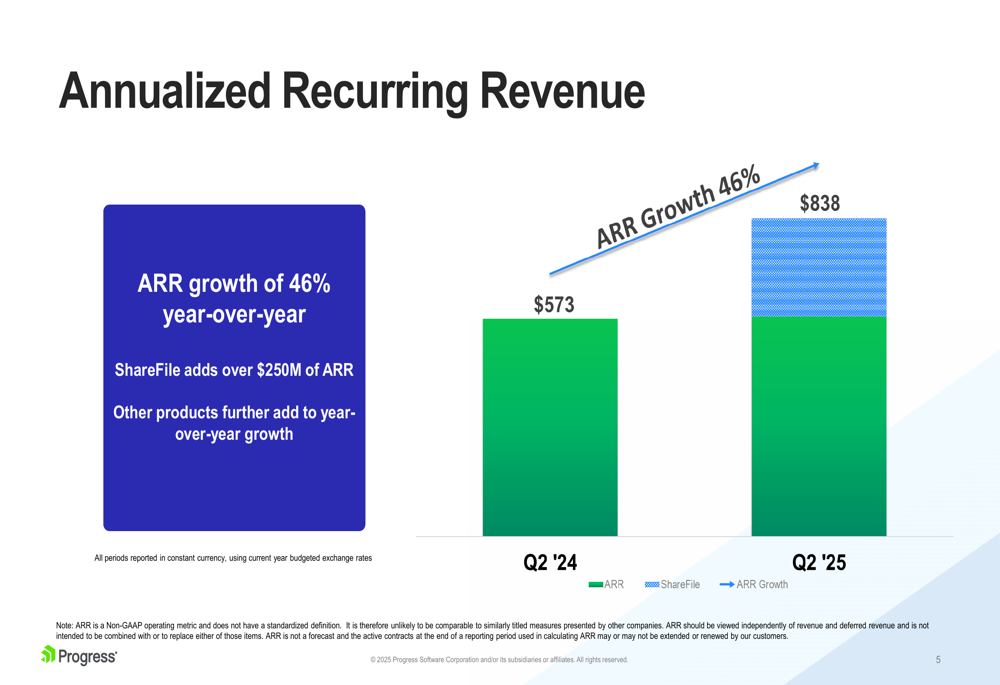

A conquista mais notável no 2º tri foi o crescimento de 46% na Receita Recorrente Anualizada (ARR) em comparação ao ano anterior, que atingiu US$ 838 milhões. Este crescimento foi impulsionado principalmente pela aquisição do ShareFile, que contribuiu com mais de US$ 250 milhões em ARR. A empresa manteve uma taxa de retenção líquida de 100%, indicando relacionamentos estáveis com os clientes.

O gráfico a seguir ilustra o impacto significativo do ShareFile no crescimento do ARR da Progress:

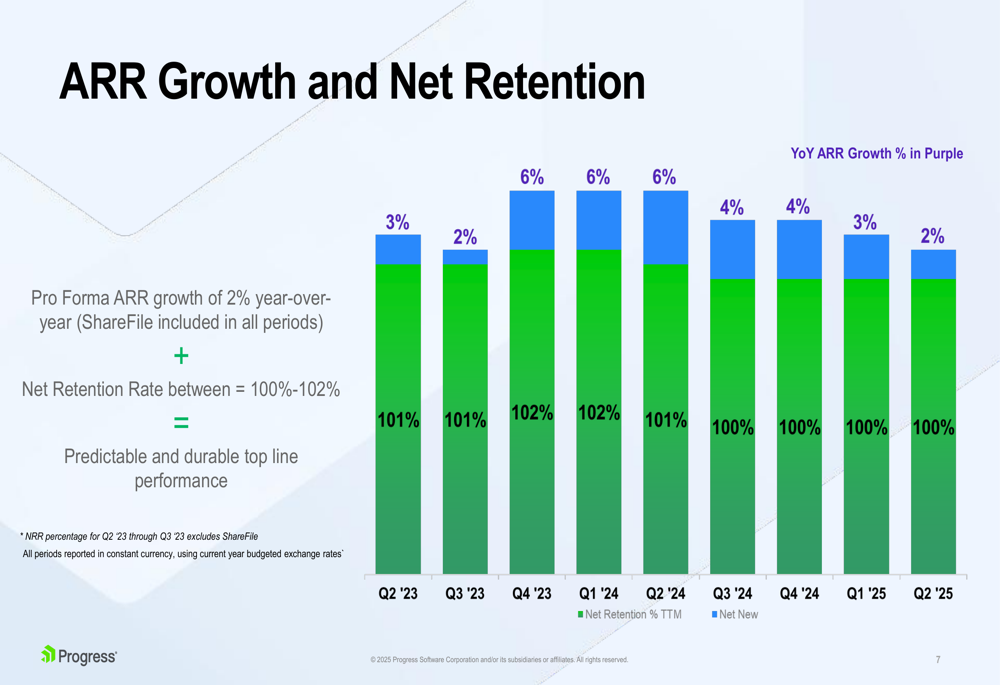

Ao examinar o ARR em base pro forma (com o ShareFile incluído em todos os períodos), a Progress alcançou um crescimento de 2% em relação ao ano anterior. A empresa manteve um crescimento consistente do ARR ao longo de múltiplos trimestres, como mostrado neste gráfico de tendência:

A relação entre o crescimento do ARR e a taxa de retenção líquida fornece insights sobre a capacidade da empresa de reter clientes existentes e expandir sua base de clientes:

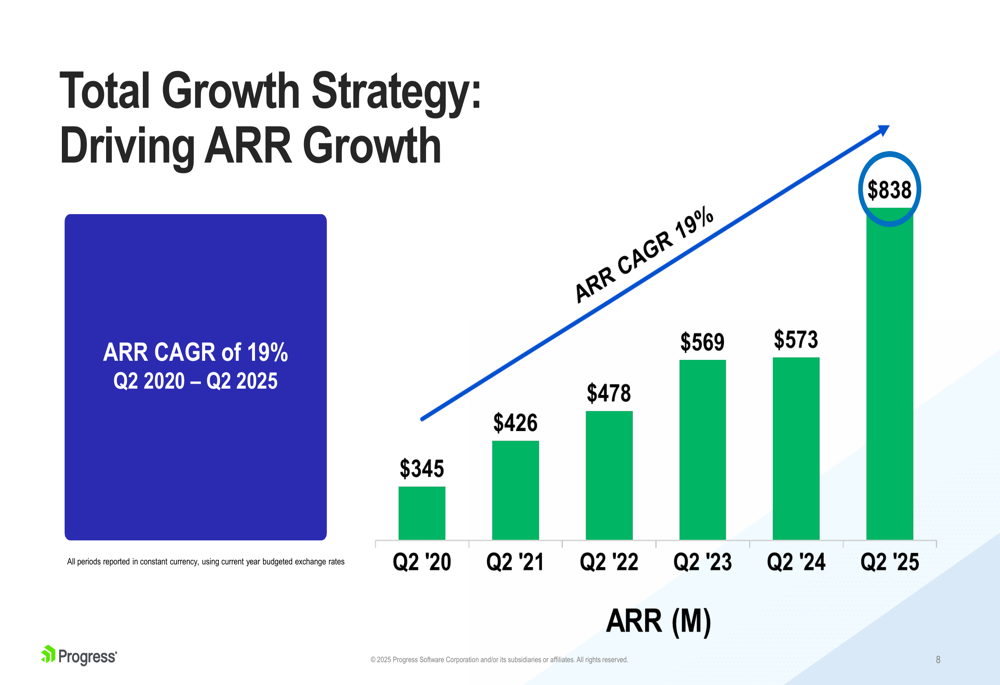

Considerando um horizonte de tempo mais longo, a Progress alcançou um impressionante CAGR de 19% no ARR do 2º tri 2020 até o 2º tri 2025, demonstrando a eficácia de sua estratégia de crescimento:

Estratégia de crescimento a longo prazo

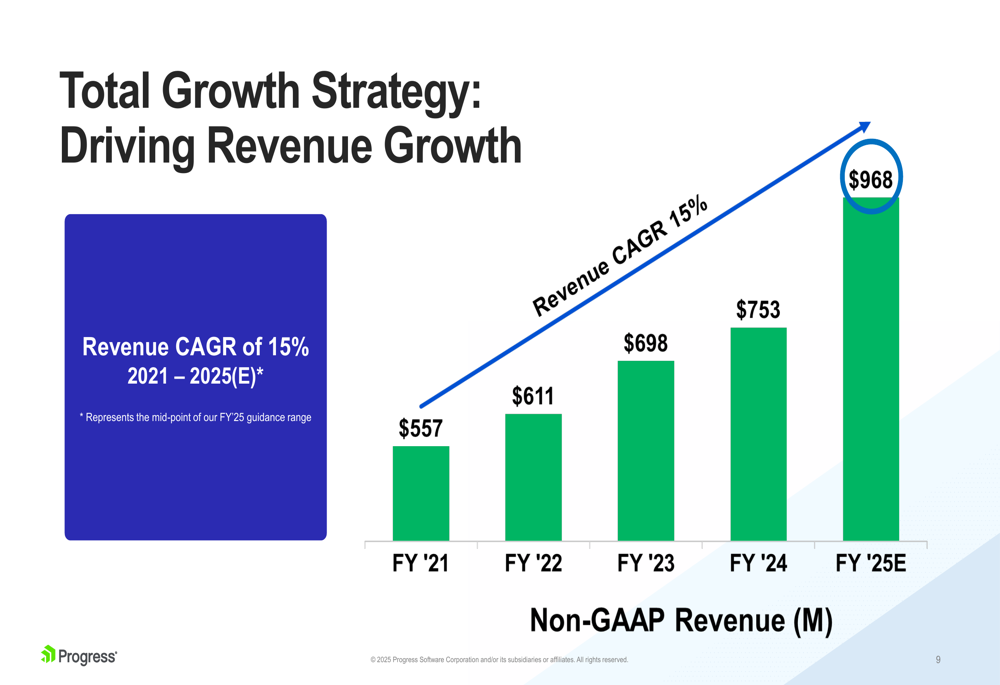

A estratégia de crescimento a longo prazo da Progress tem entregado resultados consistentes em múltiplos indicadores financeiros. A empresa alcançou um CAGR de receita de 15% de 2021 a 2025 (estimado), como ilustrado no gráfico a seguir:

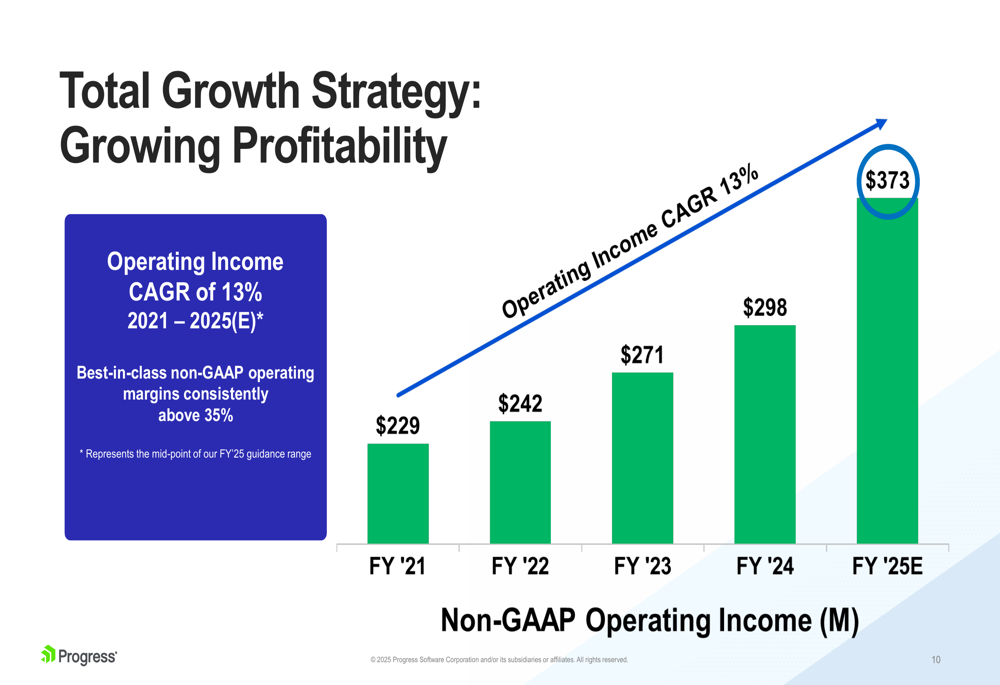

Este crescimento de receita se traduziu em forte lucratividade, com o lucro operacional crescendo a um CAGR de 13% no mesmo período. A empresa destaca suas margens operacionais não-GAAP "melhores da categoria", que consistentemente permaneceram acima de 35%:

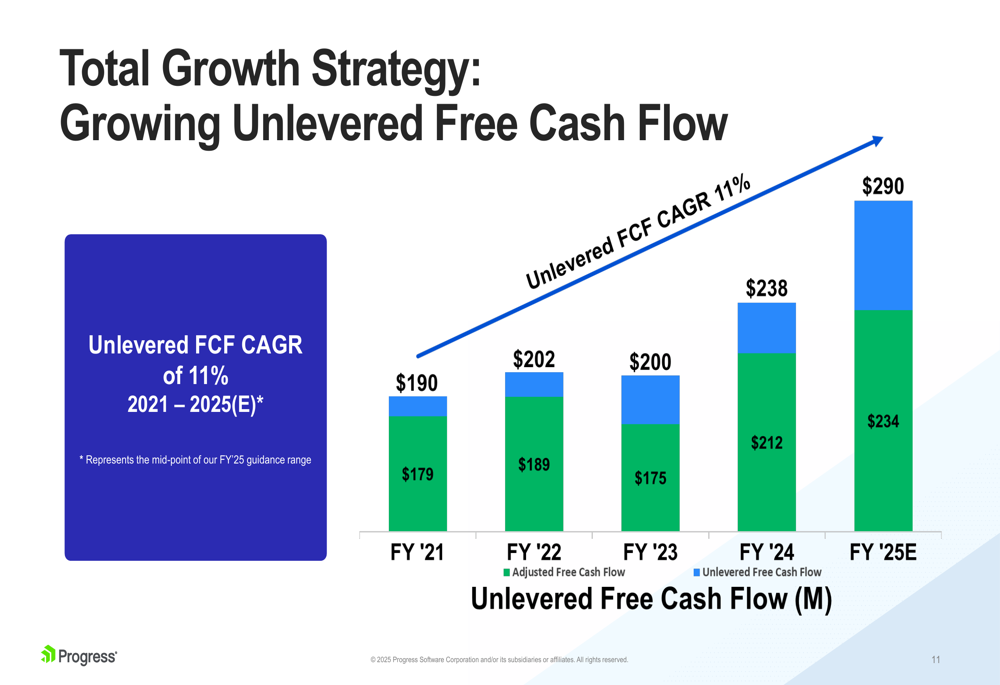

O crescimento na receita e no lucro operacional também impulsionou um CAGR de 11% no fluxo de caixa livre sem alavancagem de 2021 a 2025 (estimado):

Orientação atualizada e perspectivas

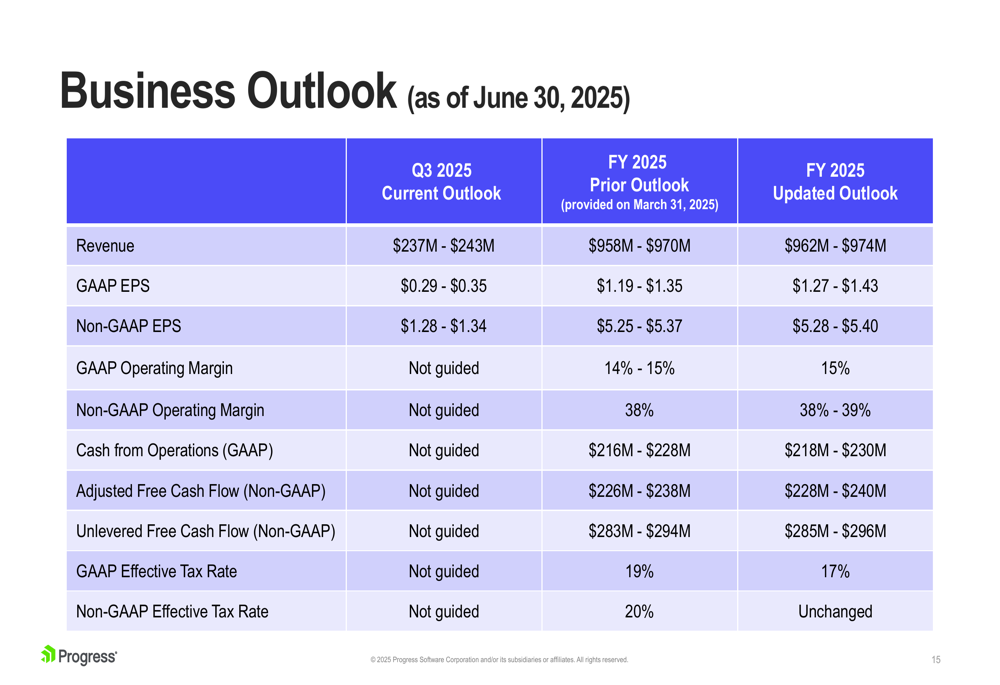

Com base em seu forte desempenho no 2º tri, a Progress elevou sua orientação para o ano fiscal 2025 tanto para receita quanto para lucro por ação. A empresa agora espera uma receita para o ano fiscal 2025 entre US$ 962-974 milhões, acima da faixa anterior de US$ 958-970 milhões. A orientação para o LPA não-GAAP foi aumentada para US$ 5,28-5,40, comparado à perspectiva anterior de US$ 5,25-5,37.

Para o 3º tri 2025, a Progress espera receita entre US$ 237-243 milhões e LPA não-GAAP de US$ 1,28-1,34. A empresa também elevou sua orientação de margem operacional não-GAAP para o ano completo para 38-39%, acima dos 38% anteriores.

A tabela a seguir fornece uma visão abrangente da perspectiva de negócios atualizada:

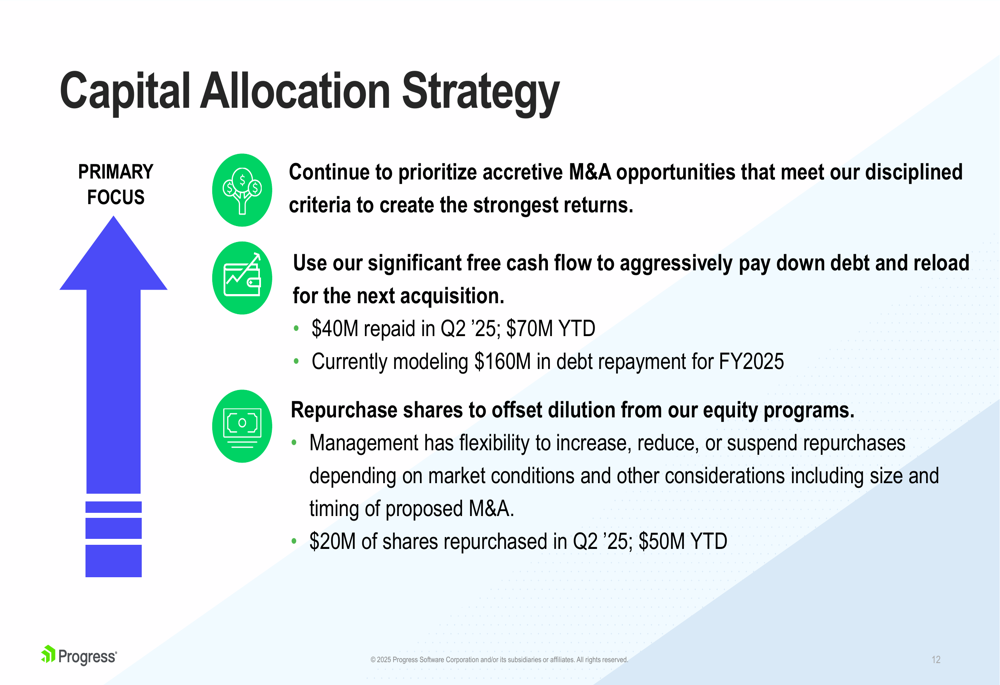

Estratégia de alocação de capital

A Progress continua executando sua estratégia disciplinada de alocação de capital, focando em três áreas principais: oportunidades de fusões e aquisições (M&A) incrementais, pagamento de dívidas e recompra de ações. No 2º tri 2025, a empresa pagou US$ 40 milhões em dívidas (elevando o total do ano até o momento para US$ 70 milhões) e recomprou US$ 20 milhões em ações (total do ano até o momento de US$ 50 milhões).

Para o ano fiscal completo de 2025, a Progress está projetando aproximadamente US$ 160 milhões em pagamento de dívidas, demonstrando seu compromisso em fortalecer seu balanço enquanto mantém flexibilidade para futuras aquisições.

A estrutura de M&A da empresa permanece focada no alinhamento com o mercado-alvo, dimensionamento apropriado (visando aquisições que representem 10-25% das receitas atuais), fortes características financeiras e garantindo que os retornos sobre o capital investido excedam o custo médio ponderado de capital.

Como mostrado no slide de estratégia de alocação de capital da empresa:

Informações suplementares de receita

O mix de receita da Progress continua evoluindo, com a receita SaaS mostrando crescimento significativo. No 2º tri 2025, a receita SaaS atingiu US$ 72,1 milhões, comparado a apenas US$ 6,0 milhões no 2º tri 2024, refletindo o impacto da aquisição do ShareFile. A receita de manutenção permaneceu estável em US$ 103,5 milhões, enquanto a receita de licenças diminuiu ligeiramente para US$ 50,8 milhões.

De uma perspectiva geográfica, a América do Norte continua sendo o maior mercado, respondendo por US$ 147,3 milhões em receita no 2º tri 2025, seguida pela EMEA com US$ 73,0 milhões. A região Ásia-Pacífico mostrou forte crescimento ano a ano, atingindo US$ 12,1 milhões no 2º tri 2025 comparado a US$ 10,0 milhões no 2º tri 2024.

Esses resultados reforçam a posição da Progress Software como uma empresa de desempenho estável no espaço de software de infraestrutura, com sua estratégia de aquisição continuando a impulsionar o crescimento na receita recorrente enquanto mantém forte lucratividade e geração de fluxo de caixa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: