BRB desiste de aquisição do Banco Master, dizem fontes

Introdução e contexto de mercado

A Prosperity Bancshares, Inc. (NYSE:PB) apresentou um forte desempenho no segundo trimestre de 2025, com o lucro por ação subindo 21,1% em comparação ao ano anterior, em meio à contínua expansão em seus mercados principais do Texas e Oklahoma. As ações do banco responderam positivamente a esses resultados, sendo negociadas a US$ 64,42, com alta de 2,06% na sessão mais recente, embora ainda bem abaixo de sua máxima de 52 semanas de US$ 86,76.

A holding financeira com sede no Texas, com US$ 38,4 bilhões em ativos totais, continua se beneficiando de fortes ventos econômicos regionais, com o Texas liderando todos os estados em empregos gerados e ocupando o segundo lugar na lista Fortune 500. O recente anúncio da empresa sobre a fusão com a American Bank Holding Corporation em 18.07.2025 sinaliza seu compromisso contínuo com o crescimento estratégico em mercados de alto potencial.

Destaques do desempenho trimestral

A Prosperity reportou lucro líquido de US$ 135,2 milhões para o 2º tri de 2025, com lucro por ação diluído de US$ 1,42, representando um aumento de 21,1% em comparação ao mesmo trimestre de 2024. As métricas de lucratividade da empresa mostraram melhoria sólida, com retorno sobre ativos médios atingindo 1,41% e retorno sobre patrimônio líquido tangível médio em 13,44%.

A margem de juros líquida do banco aumentou 24 pontos base em relação ao ano anterior, chegando a 3,18%, refletindo uma gestão aprimorada das taxas de juros em um ambiente desafiador. A qualidade dos ativos permaneceu forte, com ativos não performantes em relação aos ativos médios de rendimento em apenas 0,33%, enquanto a relação anualizada de baixas líquidas em relação aos empréstimos médios trimestrais foi mínima, de 0,05%.

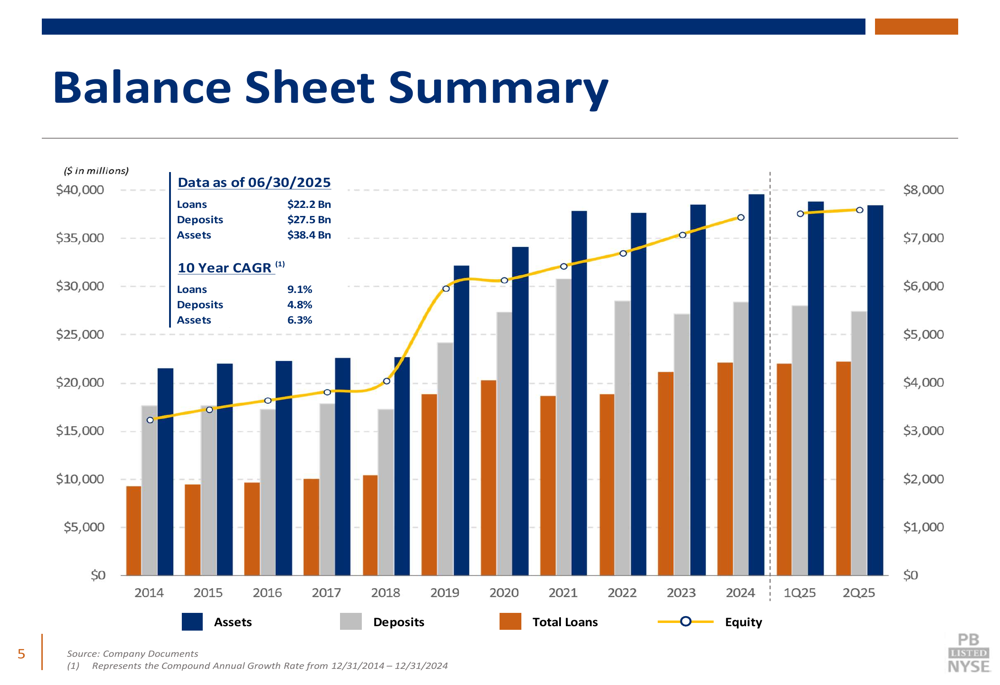

Como mostrado no gráfico a seguir do resumo do balanço patrimonial do banco, a Prosperity manteve crescimento consistente em métricas-chave:

A carteira de empréstimos da empresa totalizou US$ 22,2 bilhões no final do trimestre, enquanto os depósitos atingiram US$ 27,5 bilhões. Notavelmente, os depósitos não remunerados representaram 34,3% do total de depósitos, proporcionando uma base de financiamento estável e de baixo custo. A empresa declarou um dividendo em dinheiro de US$ 0,58 por ação para o terceiro trimestre de 2025, continuando seu histórico de retornos consistentes aos acionistas.

Posição estratégica na indústria

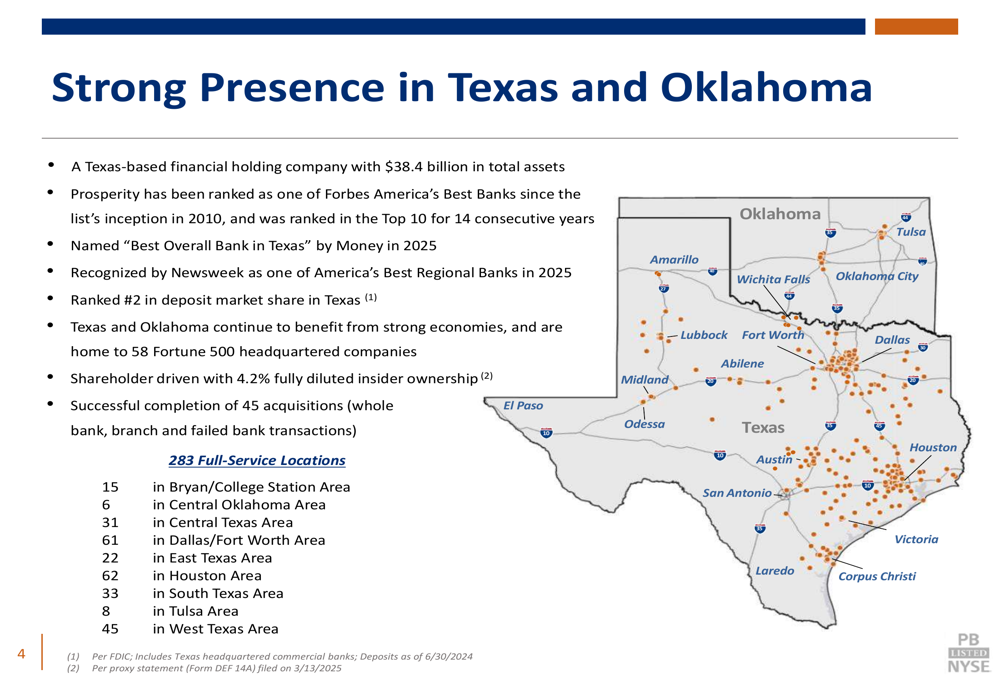

A Prosperity mantém uma posição dominante em seus mercados principais, classificando-se como o segundo maior banco por participação de mercado em depósitos no Texas. A empresa recebeu reconhecimento notável, incluindo ser nomeada "Melhor Banco Geral do Texas" pela Money em 2025 e sendo reconhecida pela Newsweek como um dos Melhores Bancos Regionais da América.

A presença geográfica do banco abrange 283 locais de serviço completo no Texas e Oklahoma, com presença particularmente forte nas regiões de Dallas/Fort Worth (61 locais), Houston (62 locais) e West Texas (45 locais). Este posicionamento estratégico é ilustrado no mapa a seguir:

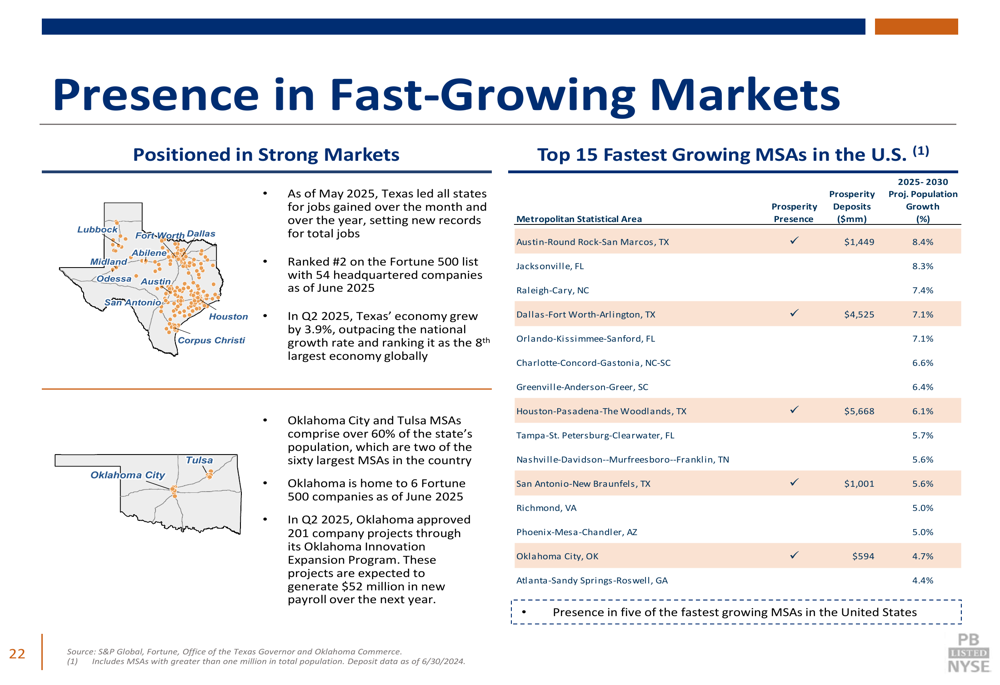

A presença da Prosperity em mercados de alto crescimento proporciona uma vantagem competitiva significativa. Como mostrado no slide a seguir, destacando a presença do banco em áreas estatísticas metropolitanas (MSAs) de rápido crescimento:

Análise financeira detalhada

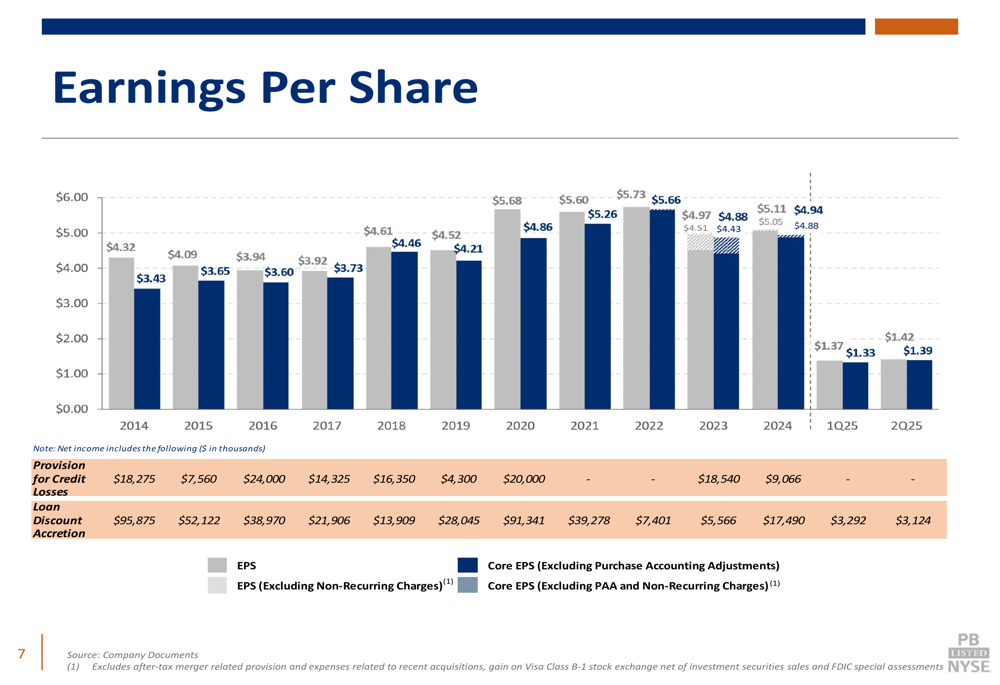

O lucro por ação da empresa tem mostrado crescimento consistente ao longo do tempo, com o último trimestre continuando esta tendência positiva:

A composição de depósitos permanece bem diversificada, com depósitos à vista não remunerados representando 34,3% do total, seguidos por contas de mercado monetário e poupança com 32,7%, depósitos à vista remunerados com 17,1%, e CDs e outros depósitos a prazo com 15,9%. O custo total de depósitos foi de 1,36% para o trimestre.

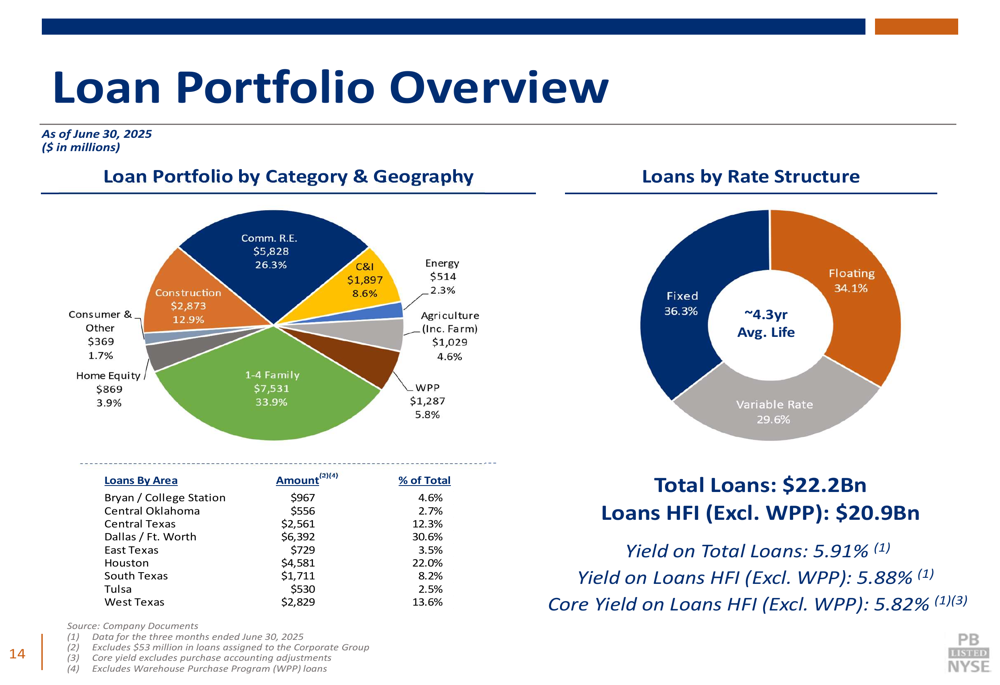

A carteira de empréstimos é igualmente diversificada, com empréstimos residenciais unifamiliares compreendendo o maior segmento com 33,9%, seguidos por imóveis comerciais com 26,3% e empréstimos para construção com 12,9%. Esta diversificação ajuda a mitigar o risco de concentração:

As métricas de qualidade de ativos permanecem fortes, com a provisão para perdas de crédito em empréstimos e exposições de crédito fora do balanço totalizando US$ 383,7 milhões, ou 1,66% do total de empréstimos. Isso representa uma leve diminuição em relação aos US$ 386,7 milhões (1,67% do total de empréstimos) no trimestre anterior, refletindo a confiança da empresa em seus padrões de subscrição e na saúde geral de sua carteira de empréstimos.

Iniciativas estratégicas

A recentemente anunciada fusão com a American Bank Holding Corporation representa um movimento estratégico significativo para a Prosperity. De acordo com a transcrição da teleconferência de resultados, espera-se que esta aquisição aumente a receita líquida de juros anual em US$ 85-90 milhões, apoiando a trajetória de crescimento da empresa.

O CEO David Zalman expressou otimismo sobre a fusão, afirmando: "Tivemos sorte em conseguir isso", e destacando a expansão do mercado de San Antonio como "uma oportunidade empolgante". Esta aquisição continua o histórico bem-sucedido de crescimento da Prosperity através de fusões estratégicas, tendo completado 45 aquisições até o momento.

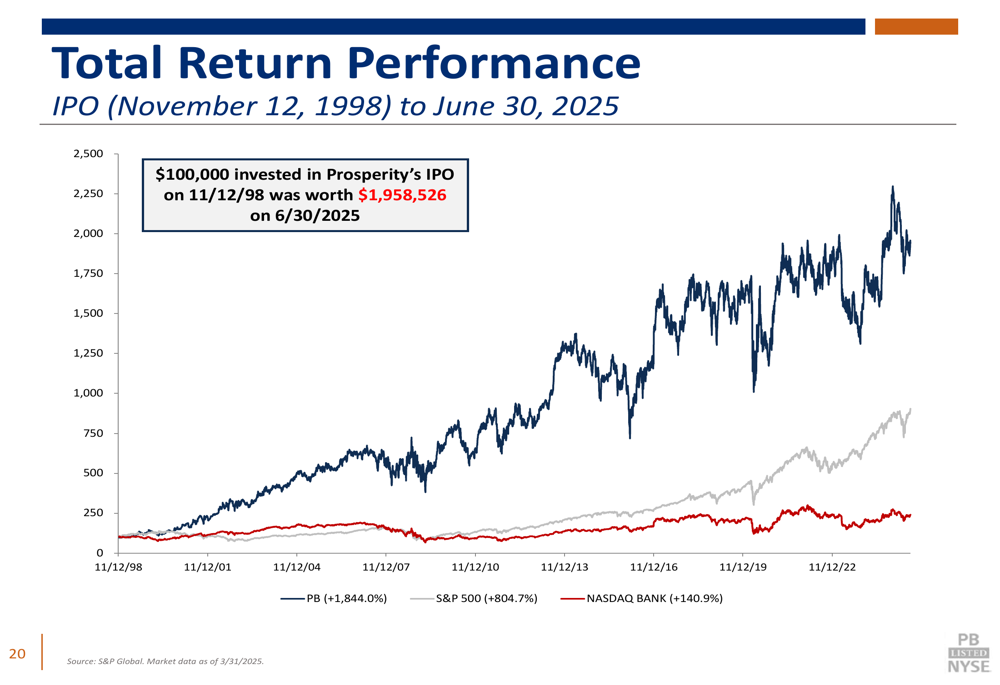

O desempenho de longo prazo da empresa recompensou substancialmente os investidores. Como ilustrado no gráfico de desempenho de retorno total a seguir, US$ 100.000 investidos no IPO da Prosperity em novembro de 1998 valeriam quase US$ 2 milhões até 30 de junho de 2025:

Declarações prospectivas

Olhando para o futuro, a Prosperity antecipa crescimento contínuo, com a administração projetando uma trajetória de margem de juros líquida melhorada de 3,35% em seis meses e 3,48% em doze meses. A empresa permanece focada na expansão no Texas e Oklahoma, visando mercados de segundo nível para aumentar sua participação de mercado.

Espera-se que a fusão com o American Bank seja concluída até o final de 2025, sujeita a aprovações regulatórias e condições habituais de fechamento. Esta aquisição alinha-se com a estratégia da Prosperity de expandir em mercados texanos de alto crescimento, particularmente San Antonio.

Os desafios potenciais incluem riscos de integração relacionados à fusão com o American Bank, pressões competitivas em mercados-chave como Houston e Dallas, e quaisquer potenciais desacelerações econômicas que possam impactar o crescimento de empréstimos e margens de juros. No entanto, a forte posição de capital da empresa, com um índice de capital próprio de nível 1 de 17,10% e índice de alavancagem de 11,62%, fornece uma base sólida para enfrentar potenciais incertezas econômicas.

No geral, o desempenho da Prosperity Bancshares no 2º tri de 2025 demonstra forte execução de suas iniciativas estratégicas e sucesso contínuo em aproveitar a força econômica de seus mercados principais no Texas e Oklahoma. Com sua abordagem disciplinada para o crescimento, forte qualidade de ativos e aquisições estratégicas, a empresa parece bem posicionada para continuar entregando valor aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: