BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A Synchrony Financial (NYSE:SYF) divulgou seus resultados financeiros do segundo trimestre de 2025 em 22 de julho, mostrando crescimento substancial nos lucros apesar de uma leve queda na receita. As ações da empresa caíram 2,06% nas negociações de pré-mercado para US$ 68,01, sugerindo que os investidores podem estar reagindo à revisão das perspectivas anuais da empresa, em vez do forte desempenho trimestral.

A empresa de serviços financeiros apresentou lucro por ação diluído de US$ 2,50, representando um aumento de 61% em comparação com US$ 1,55 no mesmo trimestre do ano passado. Este crescimento significativo nos lucros ocorreu apesar de uma diminuição de 2% na receita líquida ano a ano para US$ 3,65 bilhões, destacando a melhoria na eficiência operacional e menores provisões para perdas de crédito.

Destaques do desempenho trimestral

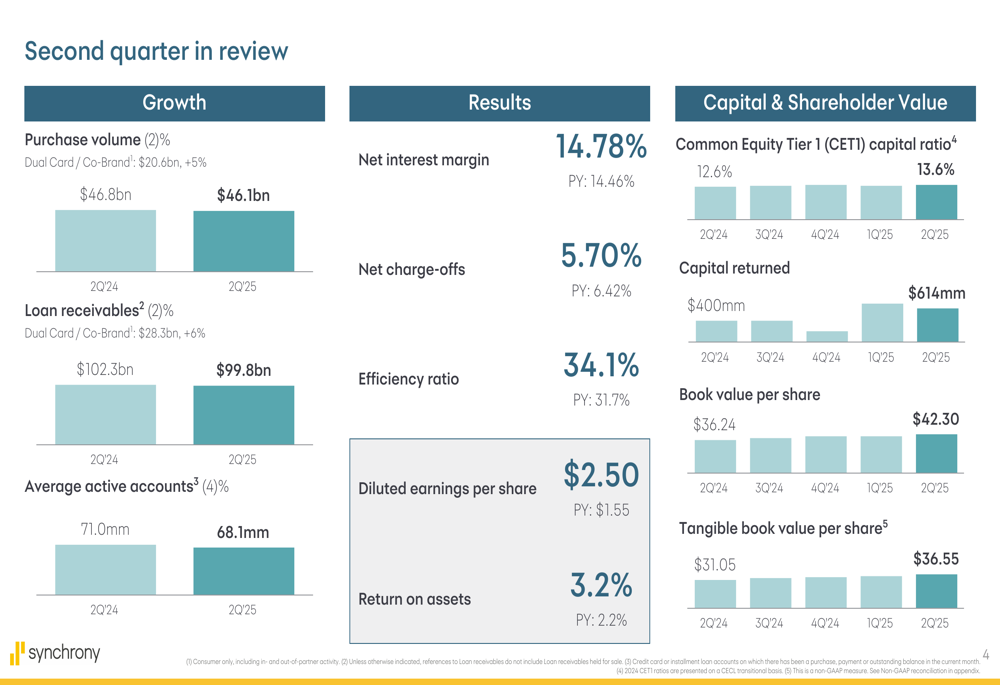

O segundo trimestre da Synchrony mostrou melhoria notável em várias métricas-chave, particularmente em lucros e desempenho de crédito. O lucro líquido aumentou 50% ano a ano para US$ 967 milhões, enquanto o retorno sobre ativos atingiu 3,2%.

Como mostrado na seguinte análise trimestral abrangente:

O volume de compras cresceu 2% para US$ 46,1 bilhões, com o segmento de Cartão Duplo/Co-Brand mostrando crescimento mais forte de 5% para atingir US$ 20,6 bilhões. Os recebíveis de empréstimos aumentaram 2% para US$ 99,8 bilhões, novamente com o Cartão Duplo/Co-Brand superando com crescimento de 6% para US$ 28,3 bilhões. A empresa manteve 68,1 milhões de contas ativas em média.

A margem de juros líquida melhorou para 14,78%, um aumento de 32 pontos base em relação ao ano anterior, enquanto as baixas líquidas diminuíram para 5,70% de 6,31% no 2º tri de 2024. O índice de eficiência piorou ligeiramente para 34,1% de 31,7% um ano antes.

Análise financeira detalhada

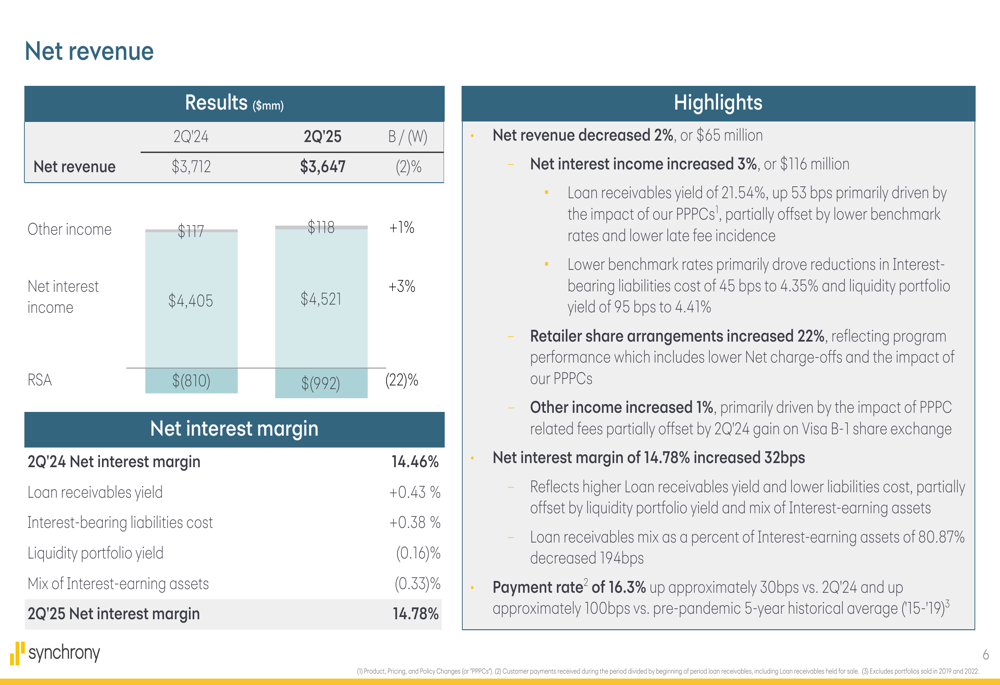

Os resultados financeiros da empresa mostraram desempenho misto em diferentes métricas. Enquanto a receita líquida diminuiu 2% para US$ 3,65 bilhões, a receita líquida de juros aumentou 3% para US$ 4,52 bilhões. Isso foi compensado por um aumento de 22% nos acordos de compartilhamento com varejistas.

O slide a seguir detalha os componentes da receita líquida e a análise de margem:

Um fator positivo significativo foi a diminuição de 32% na provisão para perdas de crédito para US$ 1,15 bilhão, em comparação com US$ 1,69 bilhão no mesmo período do ano passado. Esta redução substancial contribuiu significativamente para a melhoria do resultado final.

As despesas operacionais aumentaram 6% para US$ 1,25 bilhão, com os custos de funcionários subindo 17% para US$ 509 milhões, representando o maior aumento entre as categorias de despesas.

Desempenho de crédito

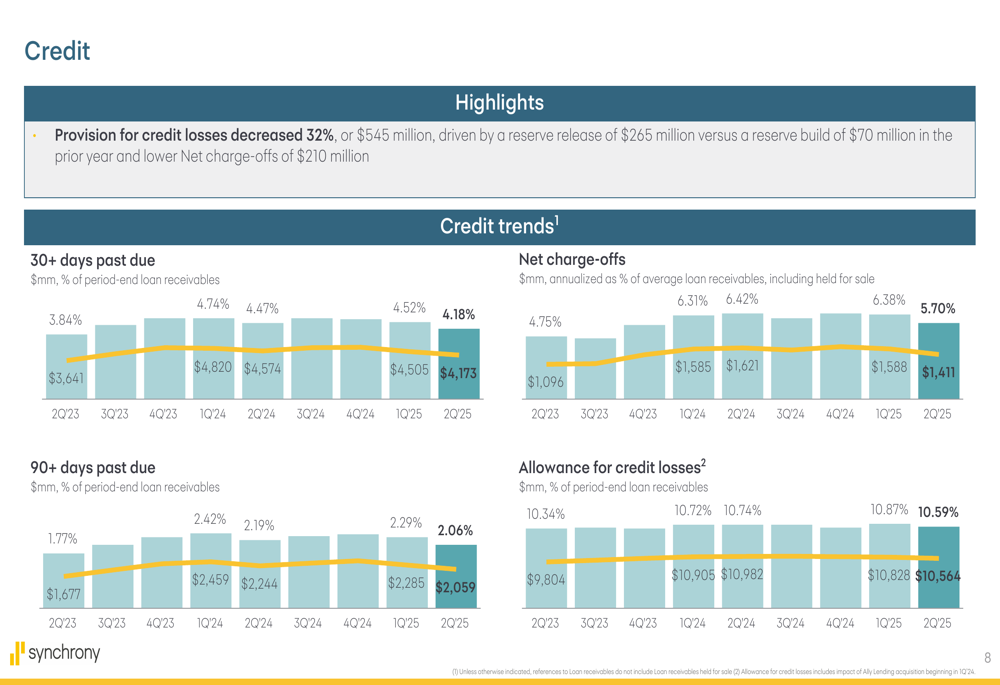

As métricas de crédito da Synchrony mostraram melhoria notável ano a ano, com as baixas líquidas diminuindo para 5,70% de 6,31% no 2º tri de 2024. A empresa também demonstrou melhor desempenho sequencial nas taxas de baixa em comparação com as médias históricas.

O slide a seguir ilustra as tendências de melhoria de crédito em múltiplas métricas:

A taxa de atrasos de 30+ dias diminuiu para 4,18% de 4,74% um ano antes, enquanto a taxa de atrasos de 90+ dias melhorou para 2,06% de 2,42%. A provisão para perdas de crédito como percentual dos recebíveis de empréstimos no final do período foi de 10,59%, ligeiramente inferior aos 10,72% relatados no 2º tri de 2024.

Essas melhorias nas métricas de crédito sugerem que, apesar dos desafios econômicos, os padrões de subscrição e os esforços de cobrança da Synchrony estão produzindo resultados positivos.

Iniciativas estratégicas

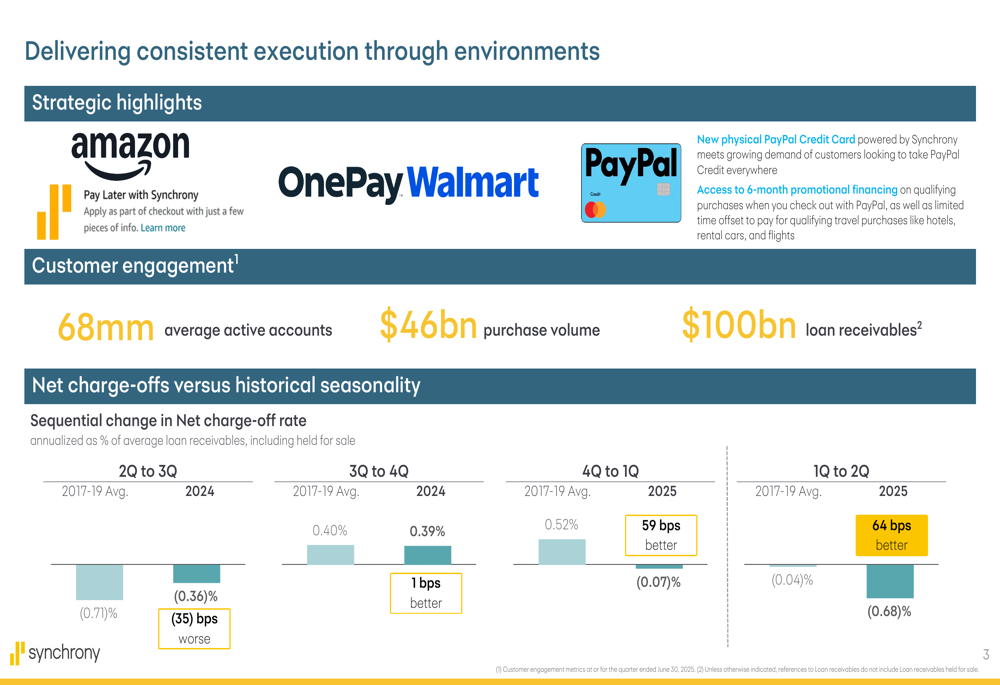

A Synchrony continua a aproveitar suas parcerias estratégicas com grandes marcas, incluindo Amazon, Walmart (OnePay) e PayPal. A empresa destacou a execução consistente em vários ambientes econômicos.

Como mostrado no seguinte slide de destaques estratégicos:

A empresa observou que a mudança sequencial nas taxas de baixas líquidas tem sido melhor que as médias históricas nos últimos trimestres, demonstrando resiliência na gestão de seu portfólio de crédito.

A Synchrony também mencionou que o lançamento do Walmart/OnePay está planejado para o outono de 2025, representando uma oportunidade significativa de crescimento nos próximos trimestres.

Posição de capital e retornos aos acionistas

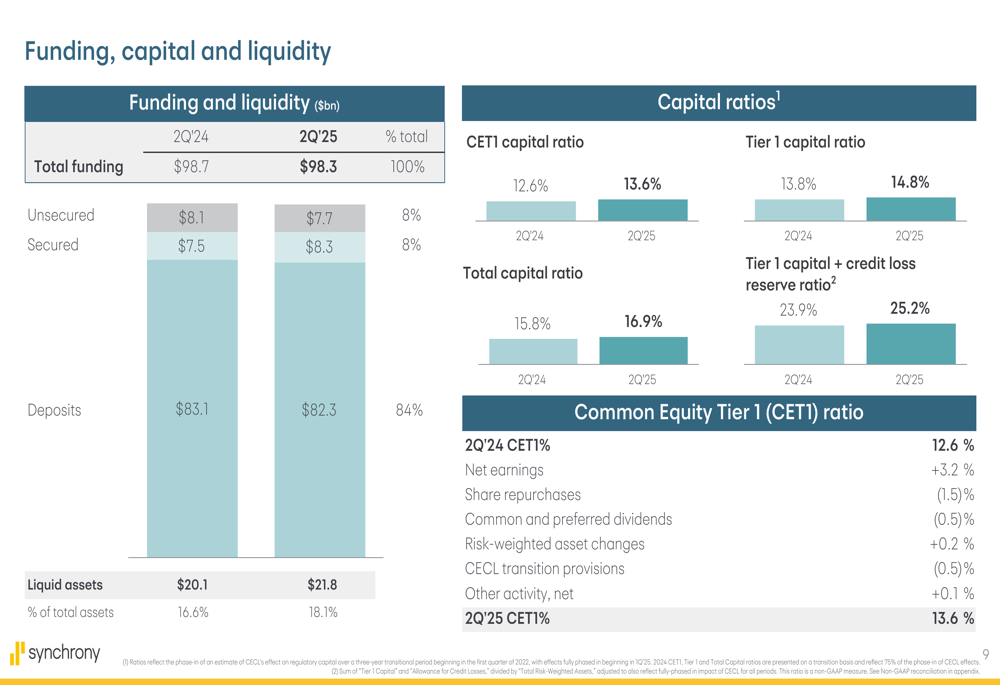

A Synchrony manteve uma forte posição de capital com um índice de capital Common Equity Tier 1 (CET1) de 13,6%, acima dos 12,6% no 2º tri de 2024. A empresa retornou US$ 614 milhões aos acionistas durante o trimestre.

O slide a seguir detalha as posições de financiamento, capital e liquidez da empresa:

O valor contábil por ação aumentou para US$ 42,30, enquanto o valor contábil tangível por ação subiu para US$ 36,55. As fontes de financiamento da empresa permaneceram estáveis, com os depósitos representando 84% do financiamento total.

Declarações prospectivas

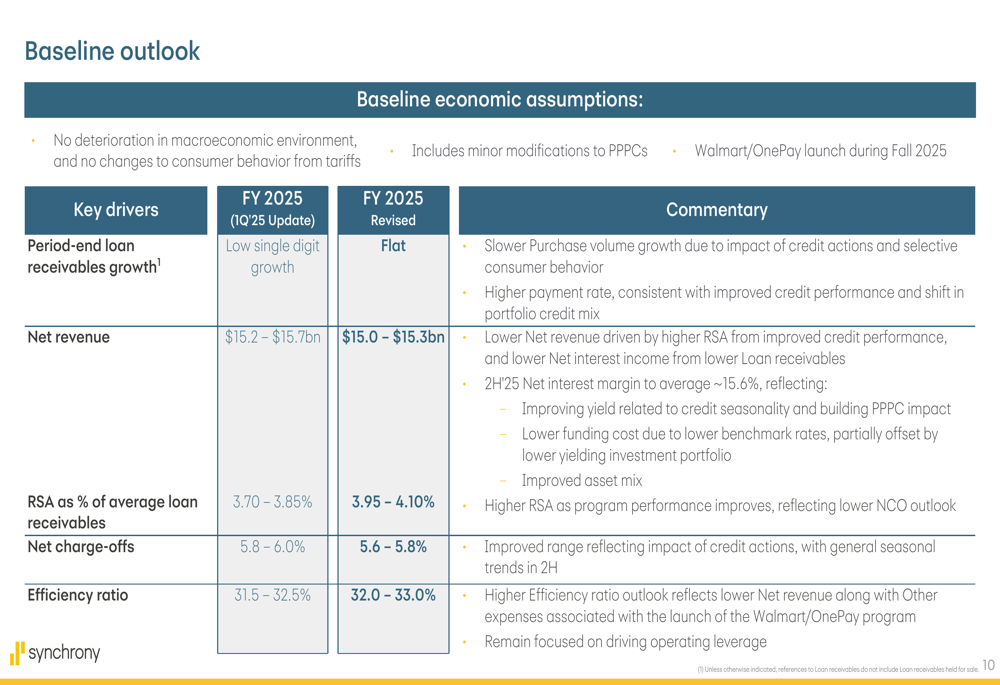

A Synchrony revisou suas perspectivas para o ano completo de 2025, ajustando várias métricas-chave. A empresa agora espera crescimento zero nos recebíveis de empréstimos, abaixo da orientação anterior de crescimento de baixo dígito único. A orientação de receita foi reduzida para US$ 15,0-15,3 bilhões, da faixa anterior de US$ 15,2-15,7 bilhões.

A perspectiva de base é apresentada no seguinte slide:

Apesar das expectativas reduzidas de crescimento, a Synchrony melhorou sua perspectiva de baixas líquidas para 5,6-5,8% da faixa anterior de 5,8-6,0%. No entanto, a empresa aumentou sua projeção para acordos de compartilhamento com varejistas como percentual da média de recebíveis de empréstimos para 3,95-4,10% de 3,70-3,85%, e piorou ligeiramente sua perspectiva de índice de eficiência para 32,0-33,0% de 31,5-32,5%.

A perspectiva revisada assume que não haverá deterioração no ambiente macroeconômico e nenhuma mudança no comportamento do consumidor devido a tarifas, sugerindo otimismo cauteloso sobre o restante de 2025.

Em conclusão, enquanto a Synchrony entregou um impressionante crescimento de lucros e métricas de crédito melhoradas no 2º tri de 2025, a perspectiva revisada para o ano completo aponta para expectativas mais modestas para o restante do ano, o que pode explicar a reação negativa do pré-mercado apesar do forte desempenho trimestral.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: