Por que o preço destas duas criptomoedas disparam hoje?

A Scholastic Corporation (NASDAQ:SCHL) reportou resultados mistos para o quarto trimestre de 2025 na quinta-feira, 24 de julho, com crescimento de receita compensado por quedas significativas no lucro por ação e um aumento substancial da dívida. As ações da empresa caíram 4,56% durante o horário regular de negociação, com uma modesta recuperação de 0,62% no after-market.

Destaques do Desempenho Trimestral

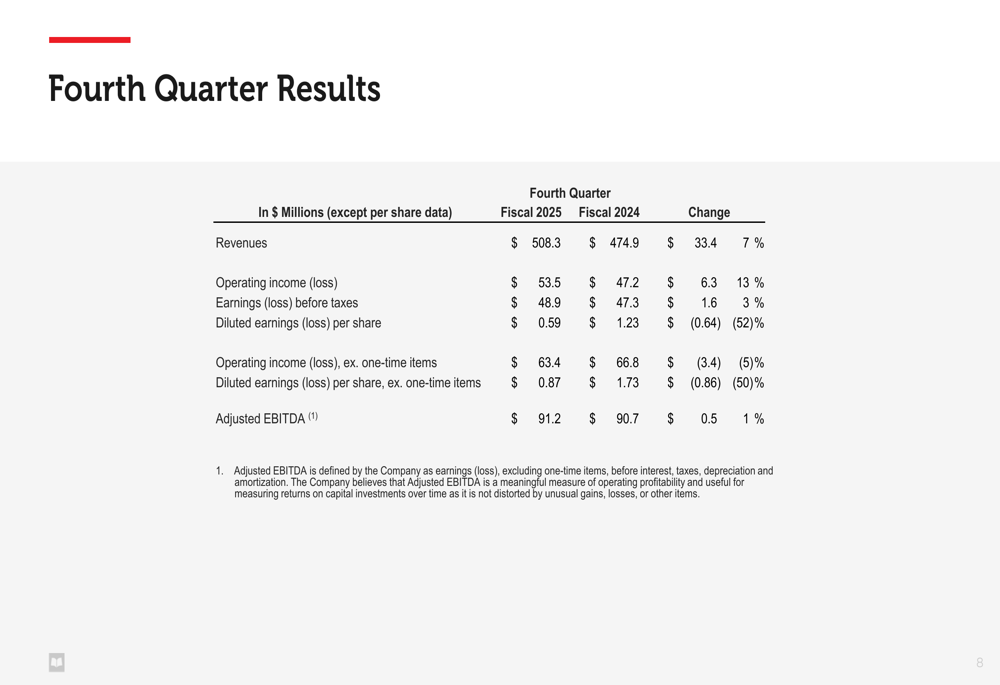

A Scholastic entregou uma receita de US$ 508,3 milhões no quarto trimestre, um aumento de 7% em relação aos US$ 474,9 milhões no mesmo período do ano anterior. O lucro operacional subiu 13% para US$ 53,5 milhões, enquanto o EBITDA ajustado mostrou uma modesta melhora de 1% para US$ 91,2 milhões. Apesar desses ganhos operacionais, o lucro por ação diluído caiu drasticamente em 52% para US$ 0,59, comparado a US$ 1,23 no quarto trimestre do ano fiscal de 2024.

"Entregamos resultados financeiros e estratégicos fortes no quarto trimestre do ano fiscal de 2025, com o EBITDA Ajustado crescendo robustamente em linha com a faixa de orientação original e o crescimento da Receita conforme as expectativas", declarou Peter Warwick, Presidente e CEO da Scholastic, segundo a apresentação.

Como mostrado na seguinte tabela de resultados financeiros:

O desempenho da empresa, excluindo itens não recorrentes, mostrou padrões semelhantes, com o LPA diluído caindo 50% para US$ 0,87 de US$ 1,73 no ano anterior. Esta queda significativa no LPA ocorreu apesar do crescimento da receita e do lucro operacional, sugerindo pressões nas margens e potencialmente custos mais altos ou impactos fiscais.

Análise de Desempenho por Segmento

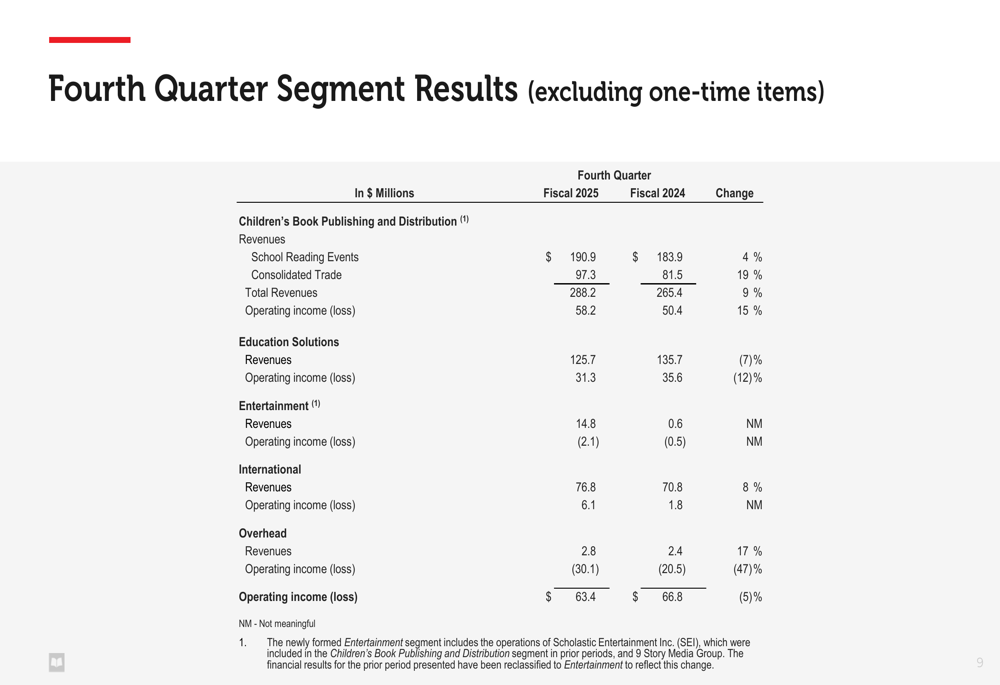

O desempenho da Scholastic variou significativamente entre os segmentos de negócios, com a divisão de Publicação e Distribuição de Livros Infantis mostrando resultados fortes, enquanto as Soluções Educacionais enfrentaram desafios.

O segmento de Publicação e Distribuição de Livros Infantis reportou um aumento de 9% na receita para US$ 288,2 milhões e um salto de 15% no lucro operacional para US$ 58,2 milhões. Este crescimento foi impulsionado pelo sucesso da Publicação Comercial, particularmente o lançamento de "Sunrise on the Reaping", e um aumento de 4% no número de Feiras de Livros para mais de 100.000 feiras.

Em contraste, o segmento de Soluções Educacionais viu a receita cair 7% para US$ 125,7 milhões e o lucro operacional diminuir 12% para US$ 31,3 milhões, refletindo pressões contínuas no mercado de currículo suplementar.

A seguinte divisão por segmento ilustra esses desempenhos contrastantes:

O segmento de Entretenimento mostrou crescimento significativo de receita com a adição do 9 Story Media Group, enquanto o segmento Internacional entregou um crescimento de receita de 8% e melhorou substancialmente o lucro operacional. No entanto, os custos indiretos aumentaram 47%, compensando parcialmente os ganhos nos segmentos operacionais.

"Começamos a executar mudanças organizacionais significativas para fortalecer a liderança, melhorar o crescimento e aumentar a eficiência", observou Warwick nos materiais da apresentação, abordando os esforços da empresa para gerenciar esses aumentos de custos indiretos.

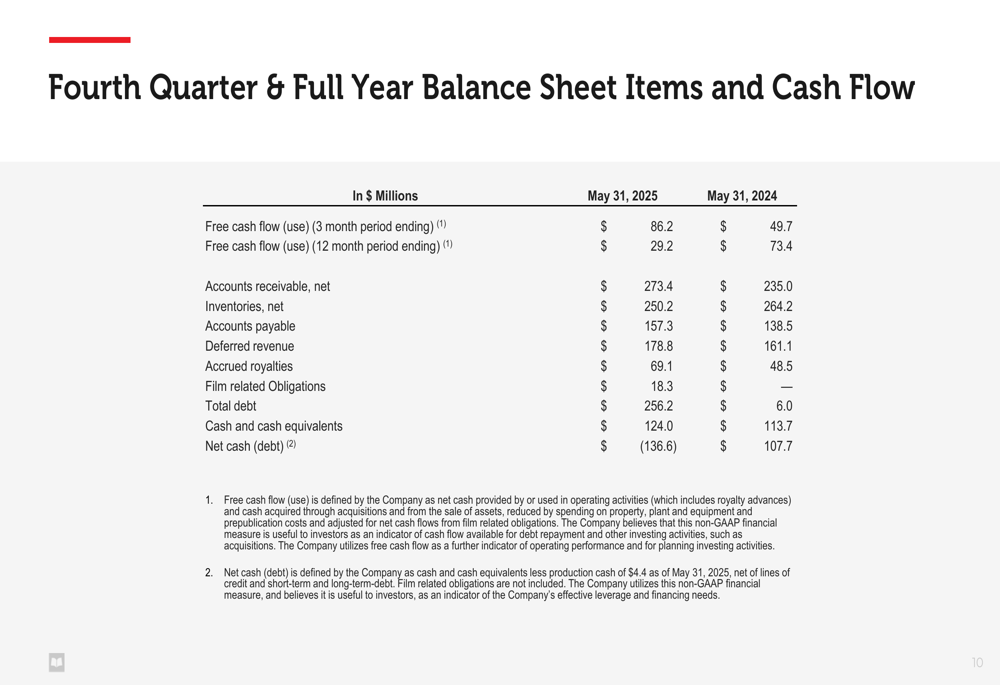

Balanço Patrimonial e Fluxo de Caixa

O balanço da Scholastic mostrou mudanças significativas, com a dívida total aumentando drasticamente para US$ 256,2 milhões em 31 de maio de 2025, comparado a apenas US$ 6,0 milhões um ano antes. Esta mudança transformou a posição de caixa líquido da empresa de US$ 107,7 milhões no ano fiscal de 2024 para uma posição de dívida líquida de US$ 136,6 milhões.

A empresa reportou uma melhora no fluxo de caixa livre de US$ 86,2 milhões para o período de três meses encerrado em 31 de maio de 2025, acima dos US$ 49,7 milhões no período comparável. No entanto, o fluxo de caixa livre do ano inteiro diminuiu substancialmente para US$ 29,2 milhões, de US$ 73,4 milhões no ano fiscal de 2024.

Os seguintes dados de balanço patrimonial e fluxo de caixa destacam essas mudanças significativas:

Apesar do aumento da dívida, a Scholastic continuou a retornar capital aos acionistas, com US$ 35 milhões em dividendos e recompras de ações apenas no quarto trimestre, elevando o total do ano fiscal de 2025 para mais de US$ 92 milhões.

Perspectivas Futuras

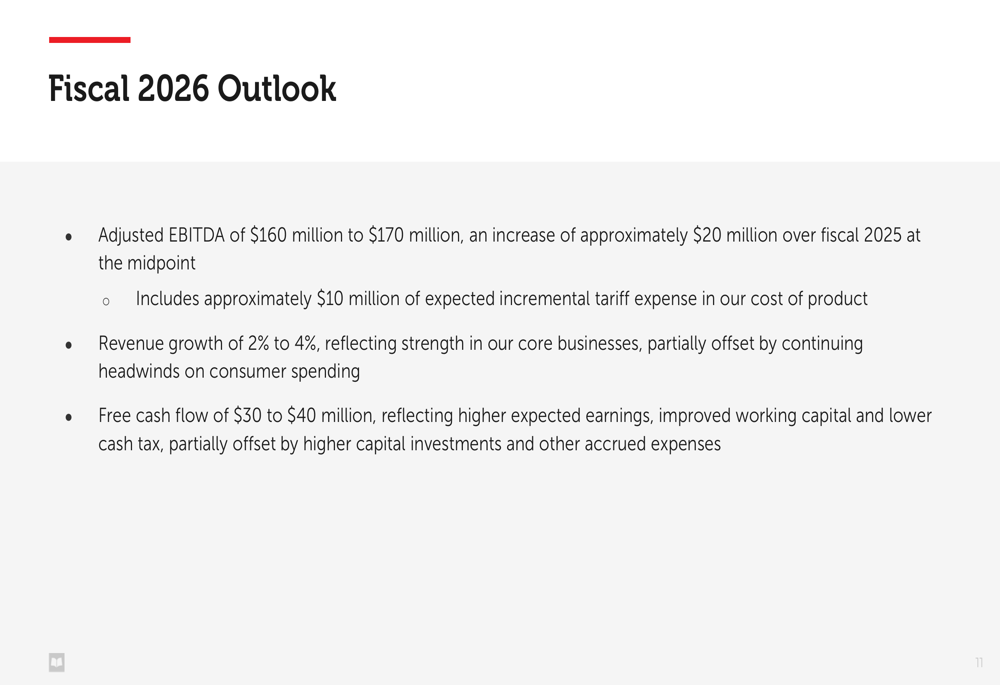

Olhando para o ano fiscal de 2026, a Scholastic projeta um EBITDA Ajustado de US$ 160-170 milhões, representando aproximadamente 20% de crescimento no ponto médio comparado ao ano fiscal de 2025, apesar de antecipar cerca de US$ 10 milhões em despesas adicionais com tarifas.

A empresa prevê um crescimento modesto de receita de 2-4% para o ano fiscal de 2026, citando ventos contrários contínuos nos gastos do consumidor. A administração espera um fluxo de caixa livre de US$ 30-40 milhões, refletindo ganhos esperados mais altos e capital de giro melhorado, parcialmente compensado por investimentos de capital mais elevados.

Como mostrado no slide de perspectivas para o ano fiscal de 2026:

"Estamos visando um forte crescimento do EBITDA Ajustado de 20% no ponto médio da orientação, excluindo US$ 10 milhões de despesas antecipadas com tarifas", afirmou Haji Glover, Diretor Financeiro e Vice-Presidente Executivo.

A estratégia de crescimento da empresa inclui novos lançamentos de autores populares como Dav Pilkey, crescimento contínuo no número de Feiras de Livros, revitalização dos Clubes de Livros, retomada do crescimento de receita em Entretenimento, reposicionamento do segmento de Educação e crescimento internacional focado.

Essas projeções surgem após a Scholastic superar as expectativas de LPA no terceiro trimestre do ano fiscal de 2025, quando reportou uma perda de US$ 0,13 por ação versus uma perda esperada de US$ 0,78, embora a receita tenha ficado ligeiramente abaixo das previsões naquele momento.

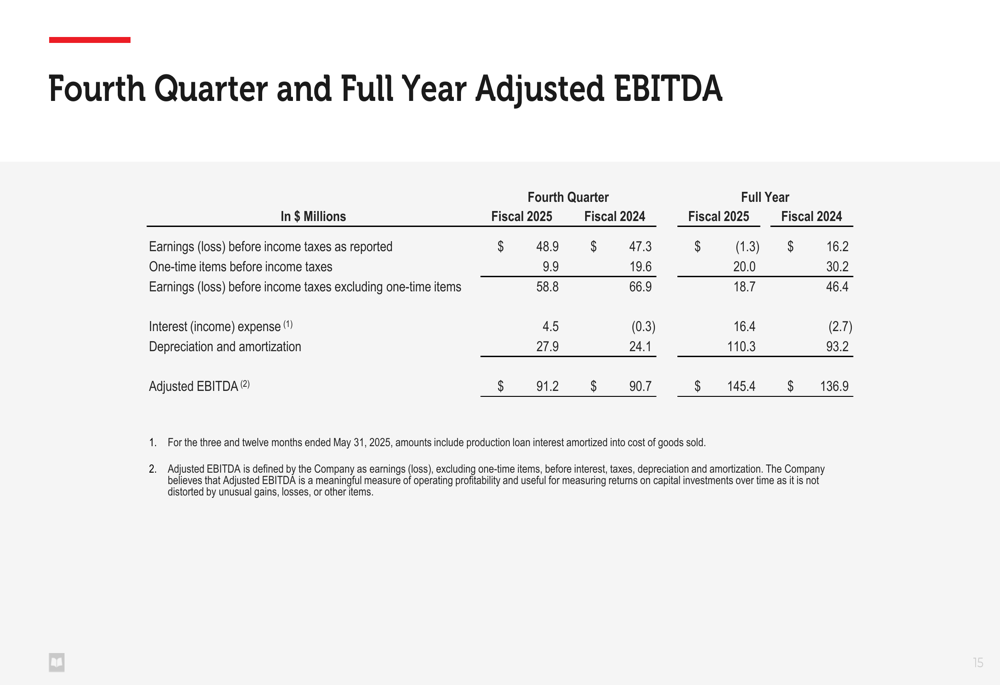

A divisão do EBITDA Ajustado do quarto trimestre e do ano completo fornece contexto adicional para o desempenho financeiro da empresa:

Enquanto a Scholastic navega pelo ano fiscal de 2026, os investidores estarão observando atentamente para ver se a empresa consegue cumprir suas ambiciosas metas de crescimento de EBITDA enquanto gerencia o aumento significativo da dívida e os desafios contínuos nos gastos com consumo e educação.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: