Ações da Prio caem 5% depois de agência interditar produção

Introdução e contexto de mercado

O Rogaland Sparebank (ROGS) apresentou seus resultados do segundo trimestre de 2025 em 13 de agosto de 2025, destacando um forte desempenho financeiro um ano após a conclusão de sua fusão com o Hjelmeland Sparebank. O banco relatou melhorias significativas nos indicadores de rentabilidade, mantendo uma sólida posição de capital em um mercado caracterizado por cortes nas taxas de juros do Norges Bank e crescimento dos preços imobiliários.

As ações do banco fecharam em NOK 144,20 em 12 de agosto de 2025, com queda de 1,23% no dia, mas permanecem mais próximas de sua máxima de 52 semanas de NOK 156 do que de sua mínima de NOK 101,02.

Destaques do desempenho trimestral

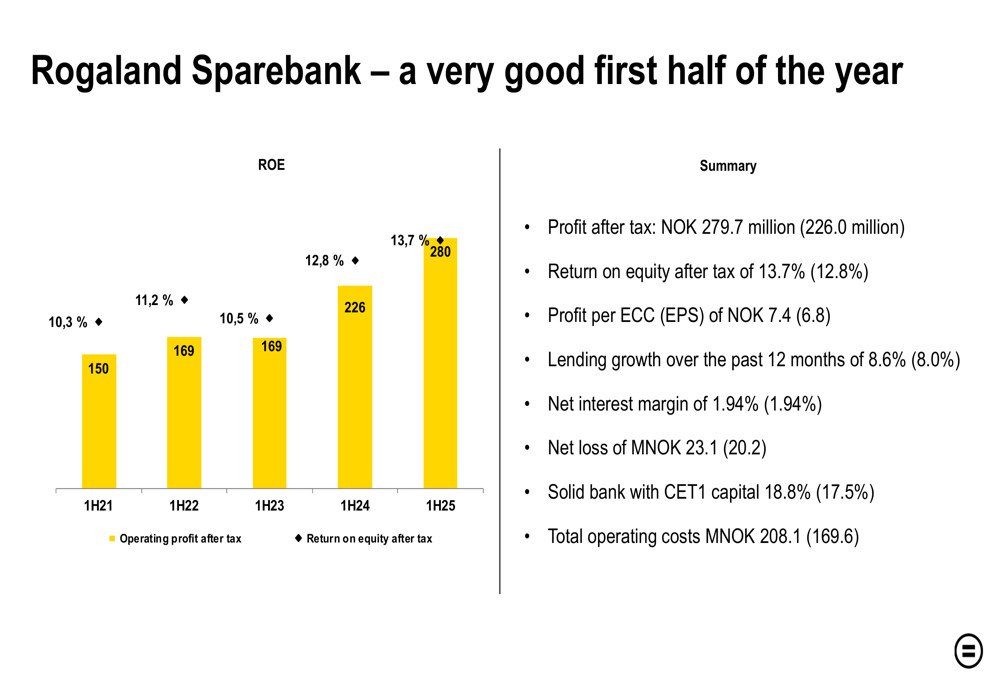

O Rogaland Sparebank reportou lucro após impostos de NOK 279,7 milhões para o primeiro semestre de 2025, comparado a NOK 226,0 milhões no mesmo período do ano anterior, representando um aumento de 24%. O retorno sobre o patrimônio líquido após impostos melhorou para 13,7% de 12,8% anteriormente, enquanto o lucro por certificado de capital (LPA) subiu para NOK 7,4 de NOK 6,8.

Como mostrado no seguinte resumo dos resultados do primeiro semestre:

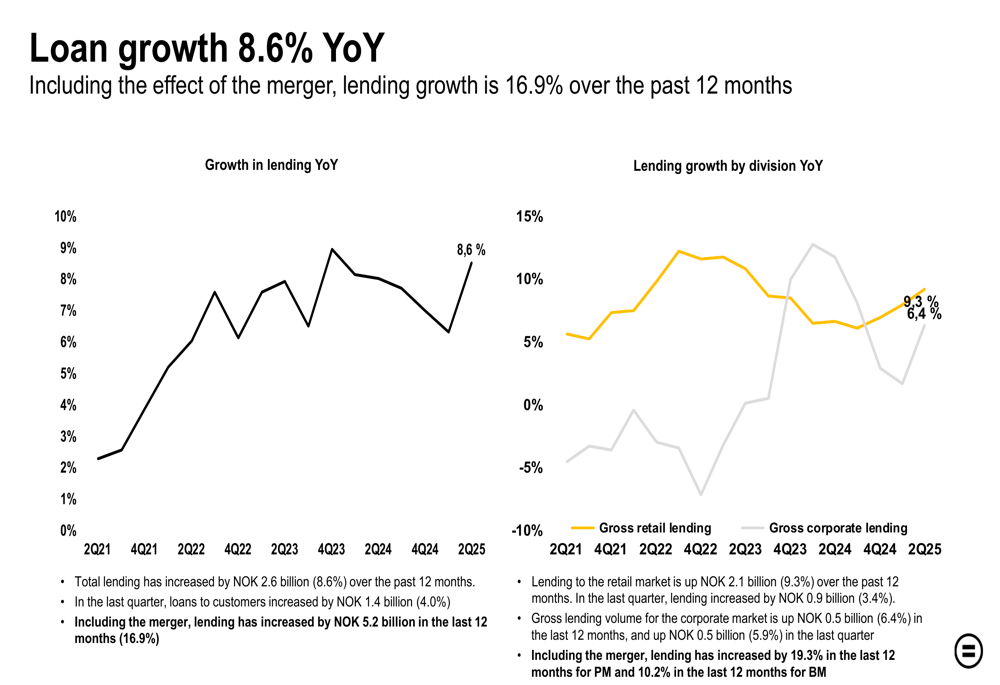

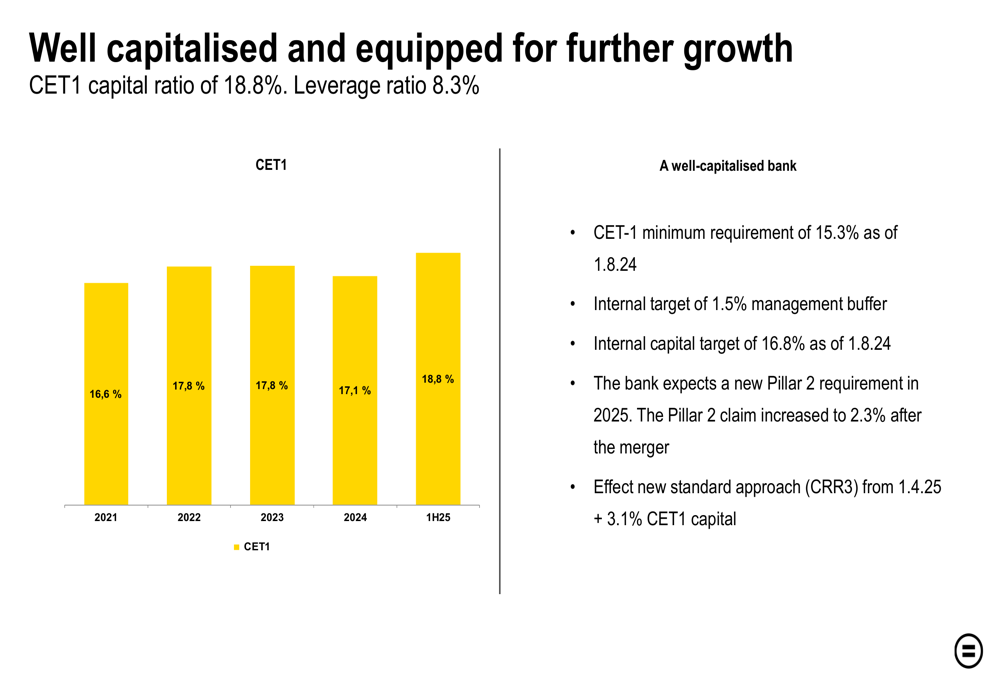

O banco alcançou um crescimento de empréstimos de 8,6% nos últimos 12 meses, ou 16,9% incluindo o efeito da fusão com o Hjelmeland Sparebank. A margem líquida de juros permaneceu estável em 1,94%, enquanto o índice de capital CET1 fortaleceu para 18,8% de 17,5% anteriormente.

Progresso da integração da fusão

Agosto de 2025 marcou um ano desde a fusão entre o Sandnes Sparebank e o Hjelmeland Sparebank para formar o Rogaland Sparebank. De acordo com a apresentação, a integração progrediu bem, com a conversão técnica concluída "em tempo recorde" e alta satisfação dos clientes relatada em toda a área de mercado expandida do banco.

O banco investiu na região de Ryfylke com mais funcionários e escritórios modernizados em Hjelmeland e Jørpeland. Também estabeleceu o Aktiv Rogaland, combinando serviços de agência imobiliária e bancários no mesmo local. A administração relatou que os funcionários estão satisfeitos após a fusão, sugerindo uma integração cultural tranquila.

Análise financeira detalhada

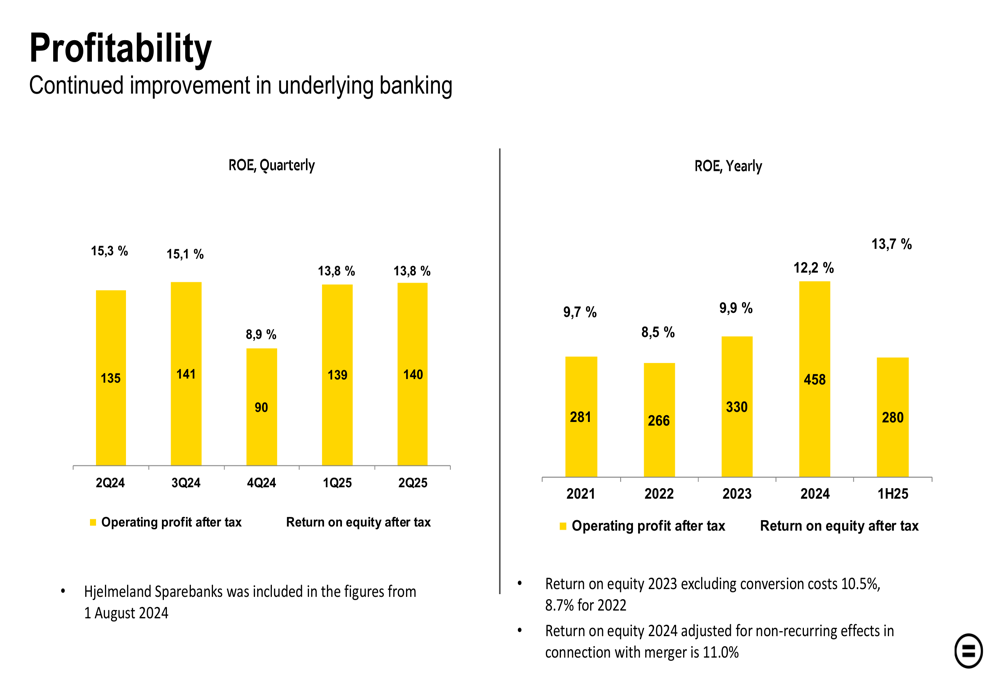

O retorno sobre o patrimônio líquido do Rogaland Sparebank tem mostrado melhoria consistente nos últimos anos, subindo de 9,7% em 2021 para 13,7% no primeiro semestre de 2025. O ROE trimestral estabilizou em torno de 13,8% nos dois primeiros trimestres de 2025, como ilustrado no gráfico a seguir:

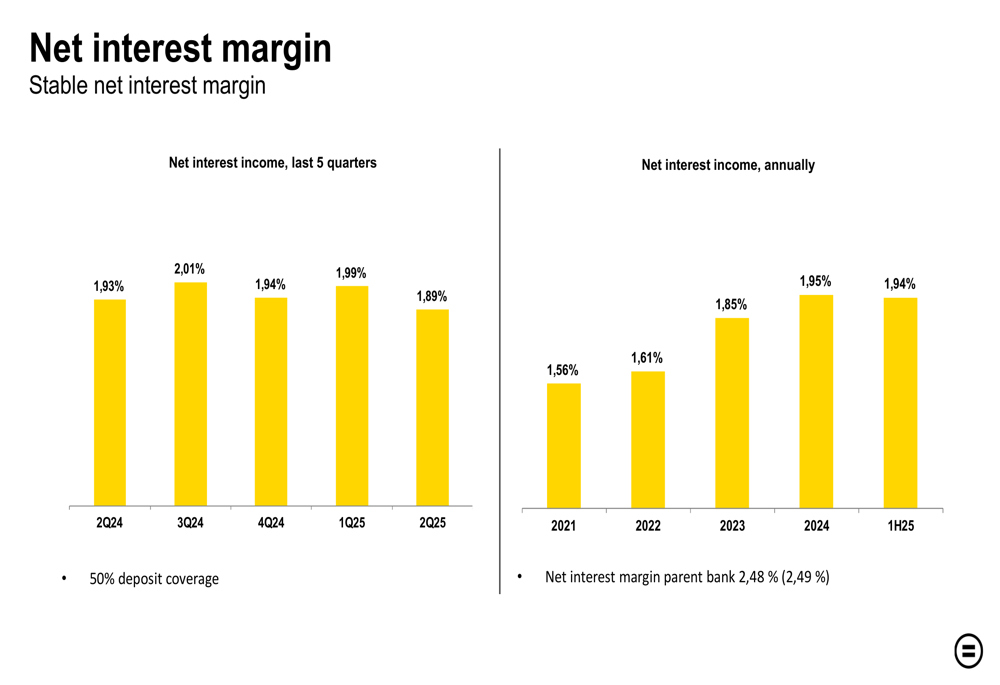

A margem líquida de juros do banco permaneceu relativamente estável, oscilando em torno de 1,94-1,95% anualmente desde 2024, embora o valor trimestral para o 2º tri de 2025 tenha caído ligeiramente para 1,89%:

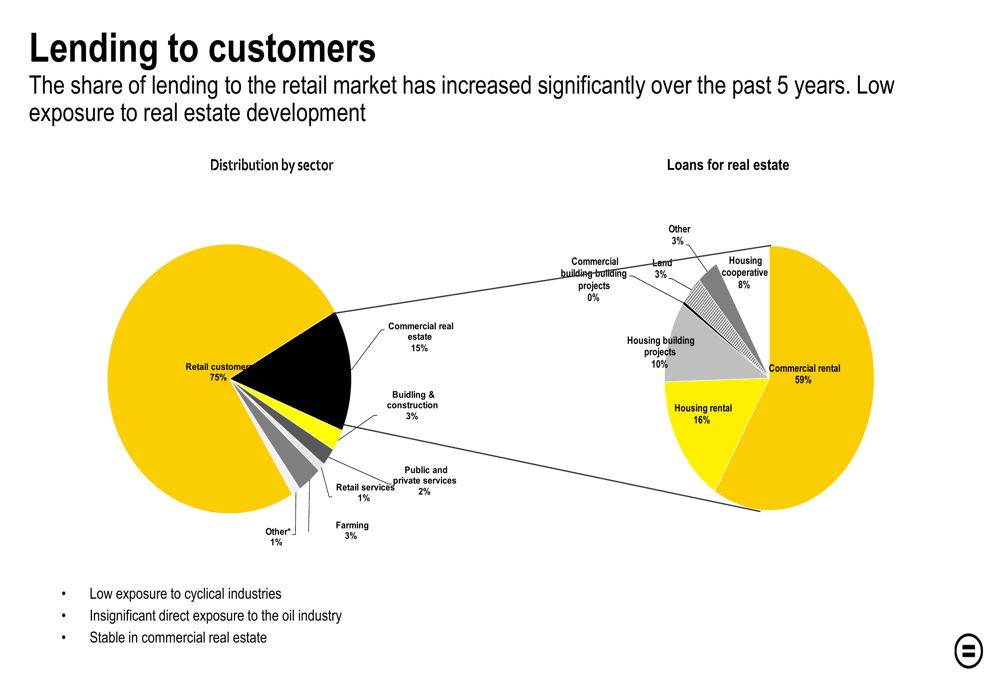

O crescimento de empréstimos foi particularmente forte no segmento de varejo, que agora representa 75% do portfólio total de empréstimos do banco. Os empréstimos de varejo aumentaram em NOK 2,1 bilhões (9,3%) nos últimos 12 meses, enquanto os empréstimos corporativos cresceram em NOK 0,5 bilhão (6,4%). Essa mudança para empréstimos de varejo tem benefícios estratégicos, já que o banco observou que "o crescimento de volume no mercado privado e PMEs requer menos capital."

O portfólio de empréstimos do banco mostra um perfil de risco conservador, com 75% de exposição a clientes de varejo e apenas 15% para imóveis comerciais. Dentro do segmento imobiliário, a maioria (59%) está em propriedades comerciais para aluguel, com exposição limitada a projetos de desenvolvimento:

Os custos operacionais aumentaram para MNOK 208,1 no primeiro semestre de 2025 de MNOK 169,6 anteriormente, com o banco atribuindo aproximadamente 10% do aumento da base de custos à fusão. Apesar disso, o índice de custo-receita para operações bancárias no primeiro semestre de 2025 foi um saudável 37%.

Posição de capital e perspectivas

O Rogaland Sparebank mantém uma forte posição de capital com um índice CET1 de 18,8%, bem acima tanto dos requisitos regulatórios quanto de sua meta interna de 16,8%. Isso posiciona bem o banco para crescimento contínuo e potenciais mudanças regulatórias, incluindo a implementação da nova abordagem padrão (CRR3) esperada a partir de abril de 2025.

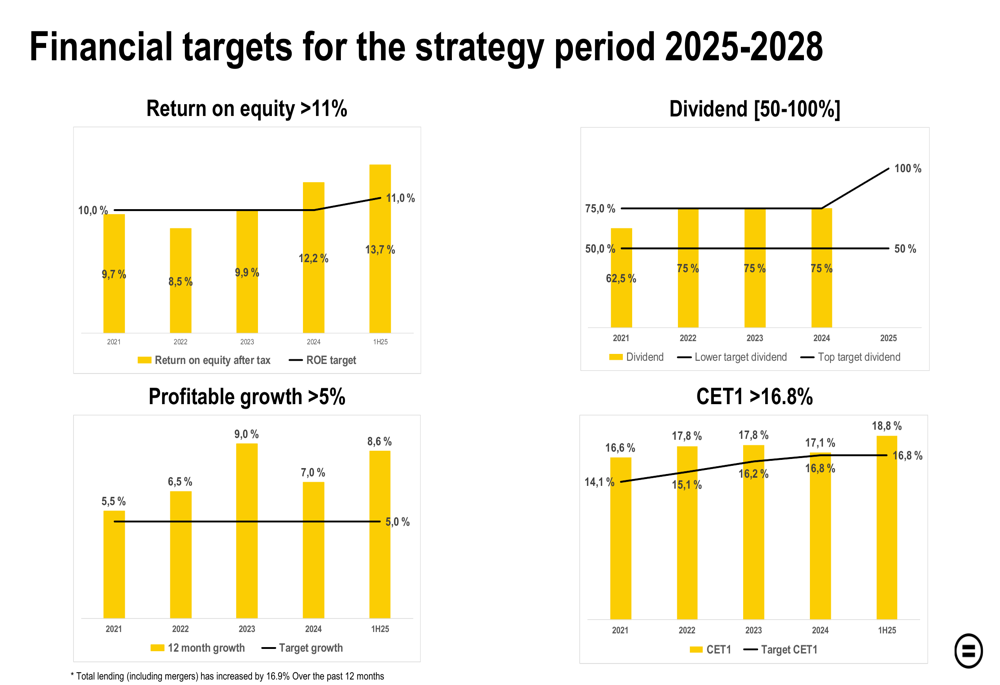

Para o período estratégico de 2025-2028, o banco estabeleceu metas financeiras ambiciosas, incluindo retorno sobre o patrimônio líquido acima de 11%, índice de distribuição de dividendos entre 50-100%, crescimento rentável superior a 5% e manutenção do CET1 acima de 16,8%. Com base nos resultados do primeiro semestre de 2025, o banco está atualmente superando essas metas.

O banco destacou seu foco na prevenção de fraudes como uma importante iniciativa comunitária, observando que os métodos de fraude estão se tornando mais sofisticados com inteligência artificial avançada. O Rogaland Sparebank implementou ferramentas de IA para detectar e interromper transações suspeitas e realizou cursos de prevenção de fraudes em todas as suas áreas de mercado nos últimos seis meses.

Com sua forte posição de capital, indicadores de rentabilidade em melhoria e integração bem-sucedida da fusão, o Rogaland Sparebank parece bem posicionado para continuar sua trajetória de crescimento, mantendo seu foco em ser uma alternativa bancária local e pessoal em sua área de mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: