Última chance de assinar o InvestingPro por menos de R$ 2 por dia

Introdução e contexto de mercado

A Ryerson Holding Corp (Nova York:RYI) voltou à lucratividade no segundo trimestre de 2025, de acordo com sua mais recente apresentação de resultados divulgada em 30.07.2025. A operadora de centros de serviços de metais registrou um lucro modesto após reportar prejuízo no trimestre anterior, embora as condições gerais de mercado permaneçam desafiadoras.

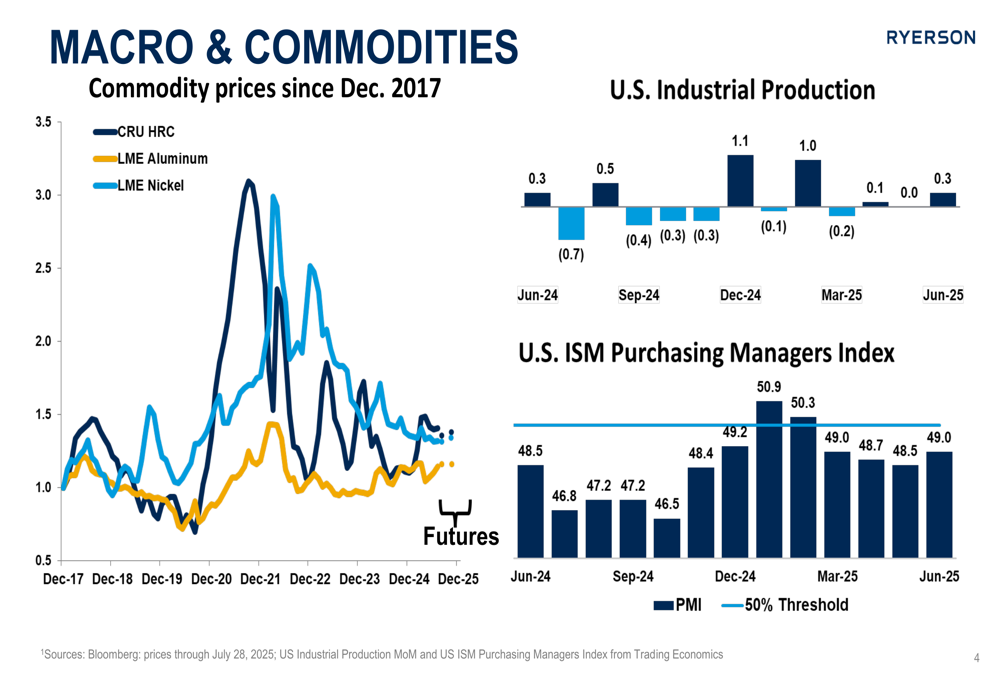

O desempenho da empresa ocorre em um cenário de atividade industrial moderada, com o Índice de Gerentes de Compras (ISM) dos EUA permanecendo abaixo do limiar de expansão de 50%, em 48,5 em junho de 2025. A Produção Industrial dos EUA mostrou um crescimento mensal modesto de 0,3% em junho, abaixo das leituras mais fortes do início do ano.

Como mostrado no gráfico a seguir de indicadores macroeconômicos e preços de commodities, o ambiente operacional continua desafiador:

Destaques do desempenho trimestral

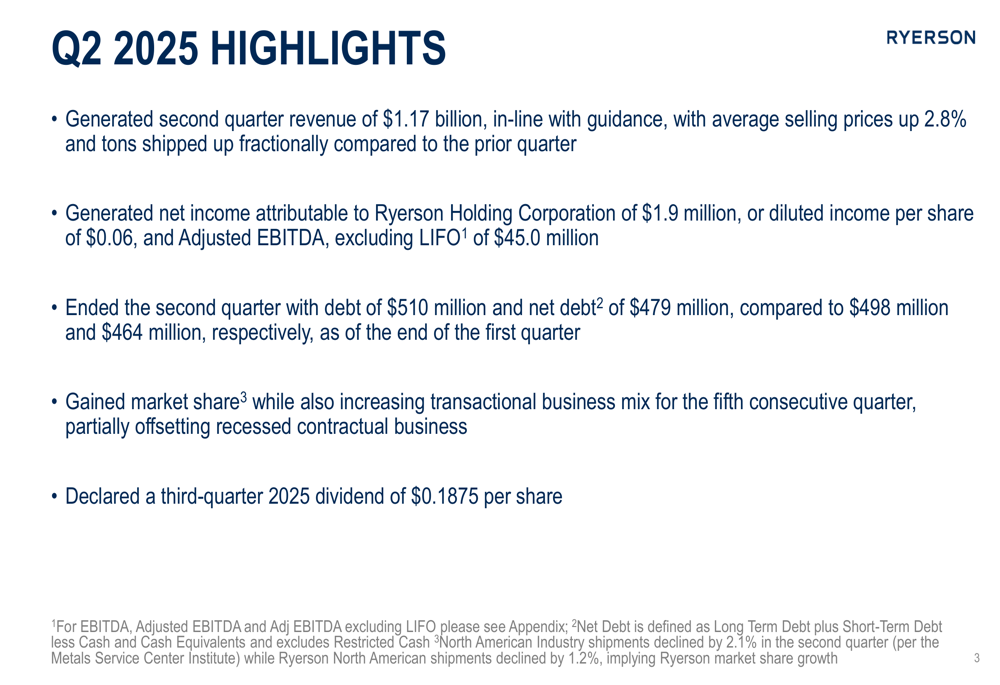

A Ryerson reportou receita de US$ 1,17 bilhão no 2º tri de 2025, em linha com as projeções e representando um aumento de 3,0% em relação ao trimestre anterior. A empresa voltou à lucratividade com lucro líquido de US$ 1,9 milhão, ou US$ 0,06 por ação diluída, comparado a um prejuízo de US$ 5,6 milhões, ou -US$ 0,18 por ação no 1º tri de 2025.

O slide a seguir resume os principais destaques do 2º tri de 2025 da Ryerson, incluindo desempenho de receita e declaração de dividendos:

O EBITDA ajustado excluindo LIFO atingiu US$ 45,0 milhões, um aumento de US$ 12,2 milhões em relação ao trimestre anterior e no limite superior da faixa de orientação prévia da empresa. Essa melhoria ocorreu apesar dos desafios contínuos no mercado de aço inoxidável que haviam impactado os resultados do 1º tri.

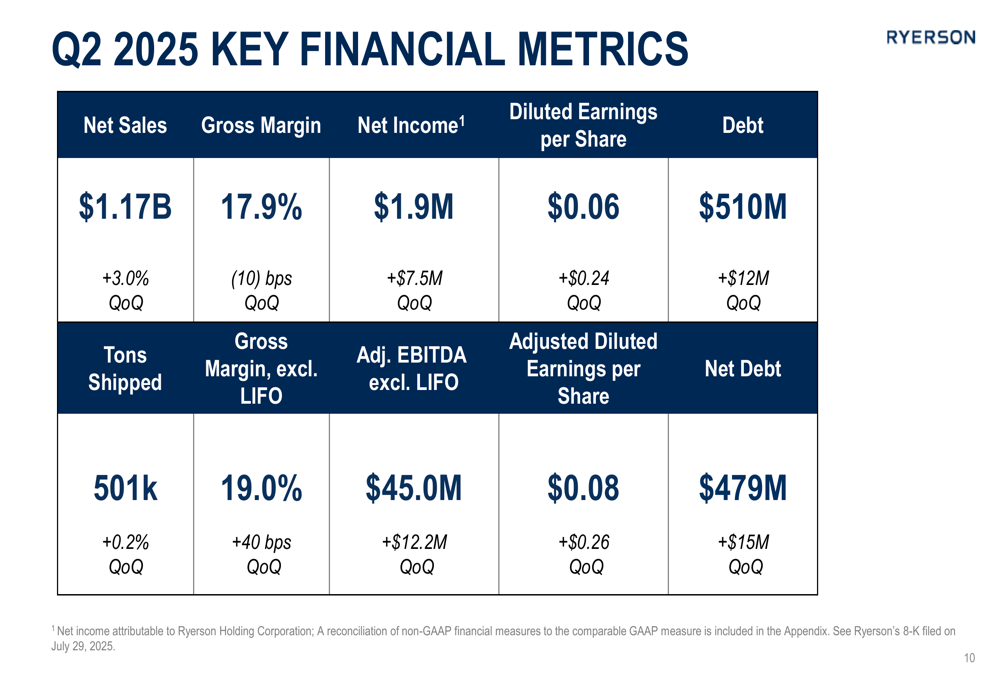

A visão abrangente dos principais indicadores financeiros mostra a melhoria sequencial em múltiplos indicadores:

A Ryerson embarcou 501.000 toneladas no 2º tri, representando um aumento fracional de 0,2% em comparação ao 1º tri. Os preços médios de venda subiram 2,8% para US$ 2.334 por tonelada. A margem bruta excluindo LIFO melhorou para 19,0%, um aumento de 40 pontos base em relação ao trimestre anterior.

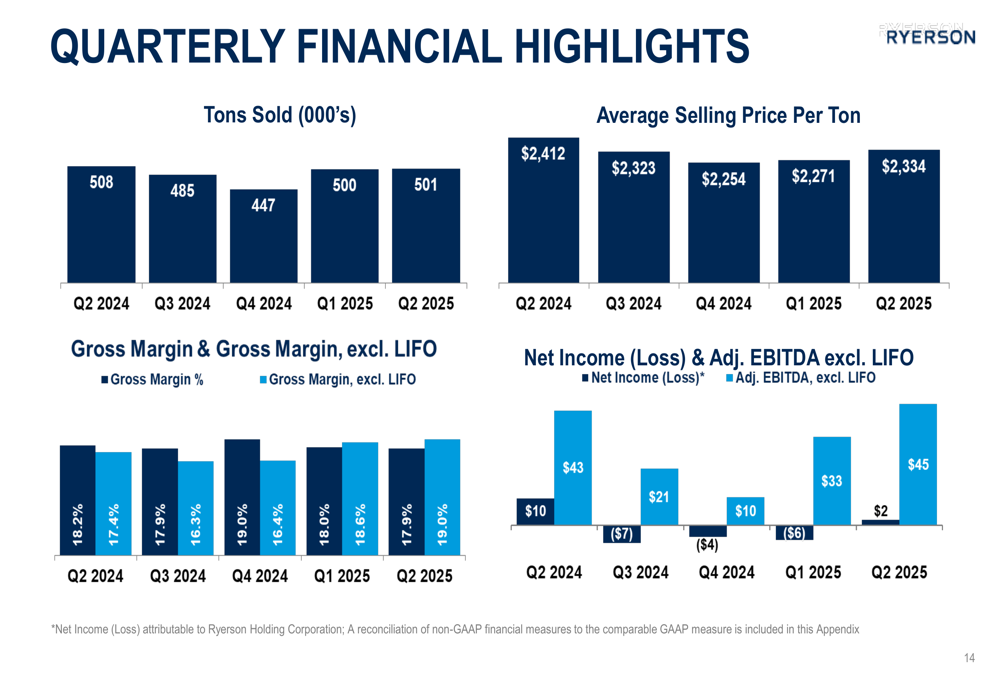

O gráfico a seguir ilustra a progressão trimestral de toneladas vendidas, preços médios de venda e métricas financeiras:

Análise financeira detalhada

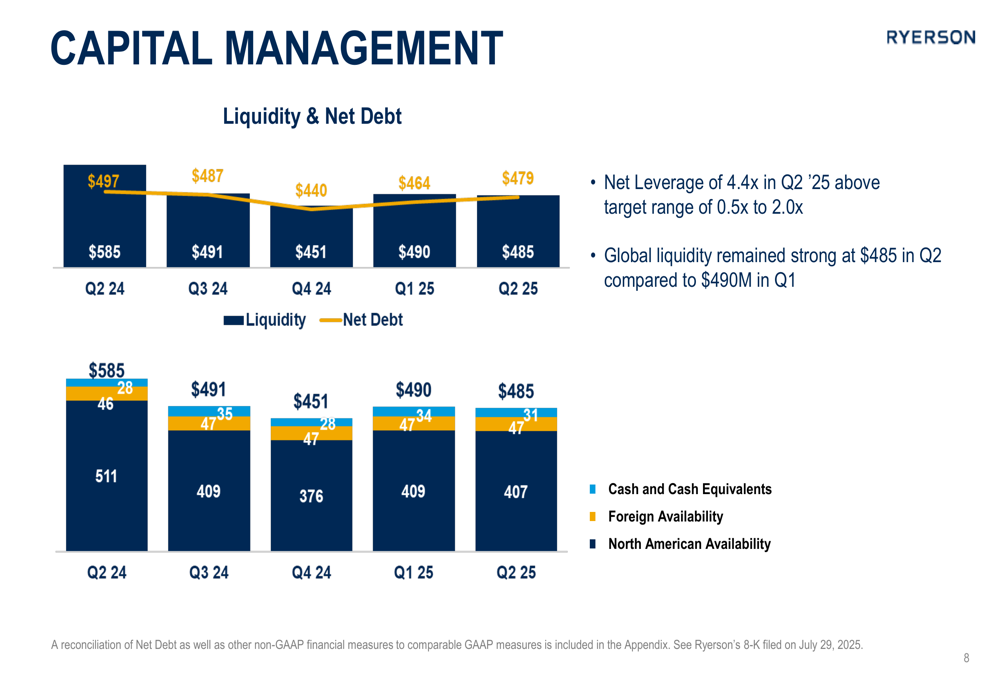

A gestão de capital da Ryerson continua sendo uma área de foco, com a dívida líquida aumentando para US$ 479 milhões, ante US$ 464 milhões no 1º tri. O índice de alavancagem líquida da empresa, de 4,4x, permanece acima de sua faixa-alvo de 0,5x a 2,0x, embora a liquidez continue forte em US$ 485 milhões.

O gráfico a seguir ilustra a posição de liquidez e as tendências de dívida líquida da Ryerson:

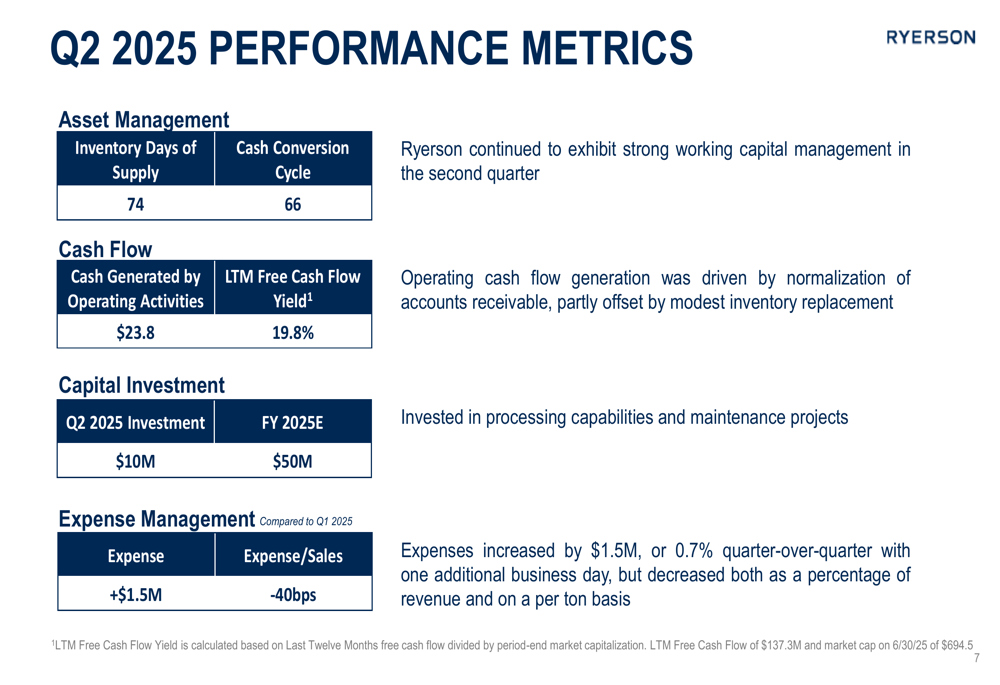

A empresa continua demonstrando forte gestão de capital de giro, com dias de fornecimento de estoque em 74 e um ciclo de conversão de caixa de 66 dias. O caixa gerado pelas atividades operacionais atingiu US$ 23,8 milhões, impulsionado pela normalização das contas a receber, parcialmente compensado pela modesta reposição de estoques.

As métricas de desempenho da Ryerson em várias categorias operacionais mostram o foco da empresa em eficiência:

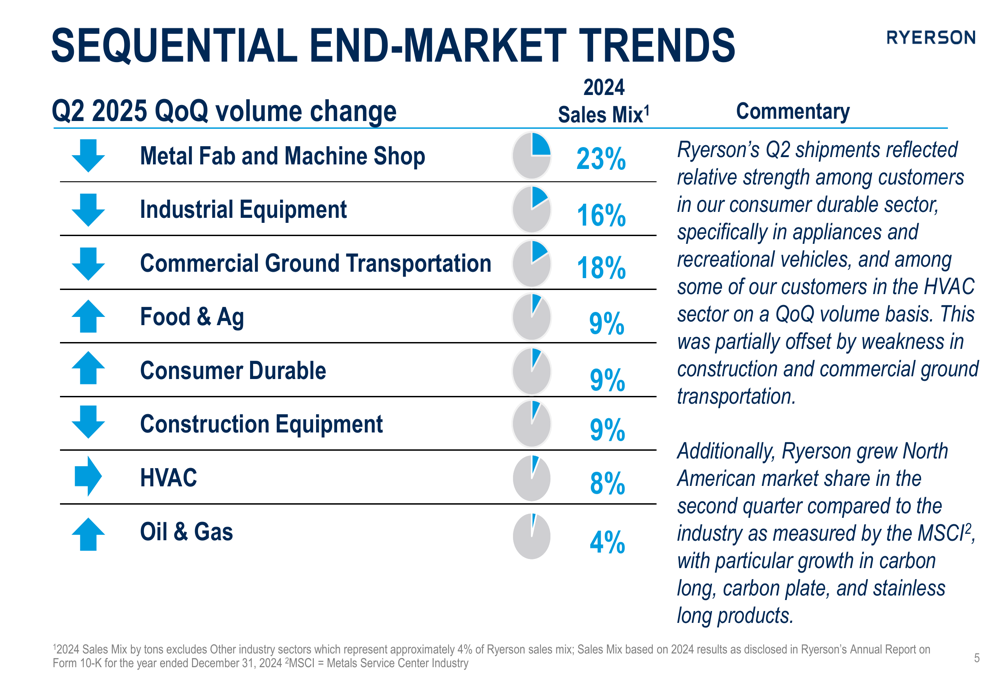

O desempenho da empresa nos mercados finais variou por setor, com a Ryerson ganhando participação no mercado norte-americano, particularmente em produtos longos de carbono, chapas de carbono e produtos longos de aço inoxidável. O mix de vendas permanece diversificado em múltiplos setores, com fabricação de metais e oficinas mecânicas (23%), transporte terrestre comercial (18%) e equipamentos industriais (16%) representando os maiores segmentos.

O slide a seguir detalha as tendências sequenciais do mercado final e o mix de vendas:

Iniciativas estratégicas

A Ryerson continua investindo na modernização de suas operações e no aprimoramento de suas capacidades de serviço. A empresa investiu US$ 10 milhões em projetos de capital durante o 2º tri de 2025, com uma meta anual de US$ 50 milhões focada em capacidades de processamento e projetos de manutenção.

Os principais investimentos estratégicos incluem o projeto de expansão de Shelbyville, que apresenta uma linha de corte sob medida de última geração e um sistema automatizado de armazenamento e recuperação para produtos em chapas. A empresa espera que esse investimento de US$ 40 milhões gere uma taxa interna de retorno de aproximadamente 35%.

O slide a seguir detalha os investimentos comerciais em andamento da Ryerson:

A estratégia de alocação de capital da Ryerson prioriza a operacionalização dos investimentos existentes, com um dividendo trimestral de US$ 0,1875 por ação declarado para o 3º tri de 2025. A empresa está atualmente priorizando a desalavancagem em vez de recompras de ações, mantendo uma abordagem seletiva para oportunidades de fusões e aquisições.

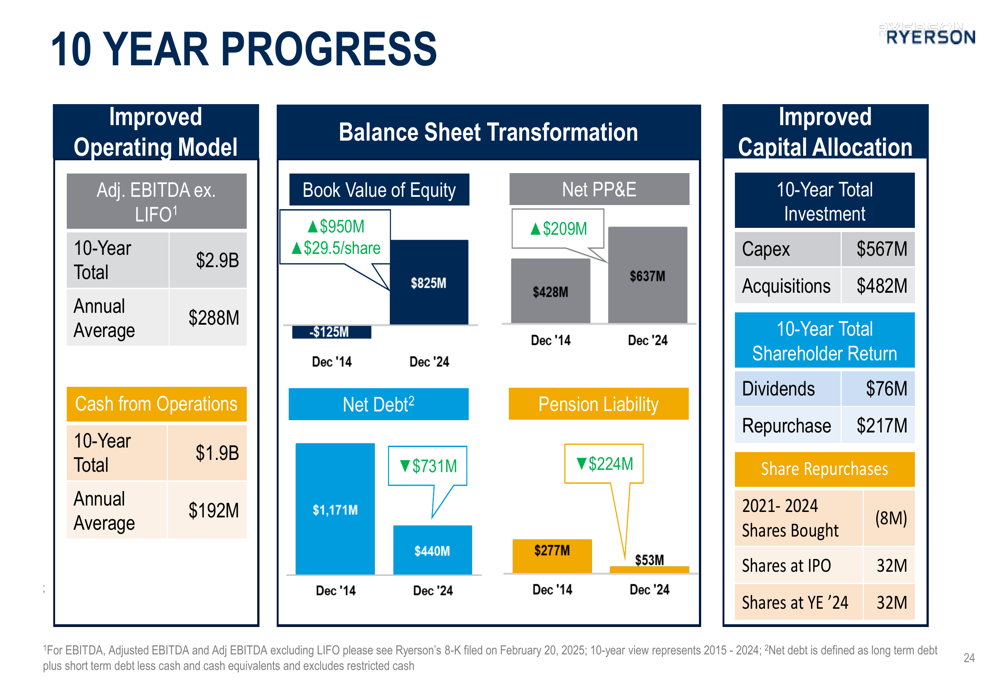

Analisando o progresso de 10 anos da empresa, a Ryerson gerou US$ 2,9 bilhões em EBITDA ajustado excluindo LIFO na última década, ao mesmo tempo em que melhorou significativamente seu balanço. O valor contábil do patrimônio líquido aumentou em US$ 950 milhões, enquanto a dívida líquida diminuiu em US$ 731 milhões.

O gráfico a seguir resume o progresso de 10 anos da Ryerson:

Declarações prospectivas

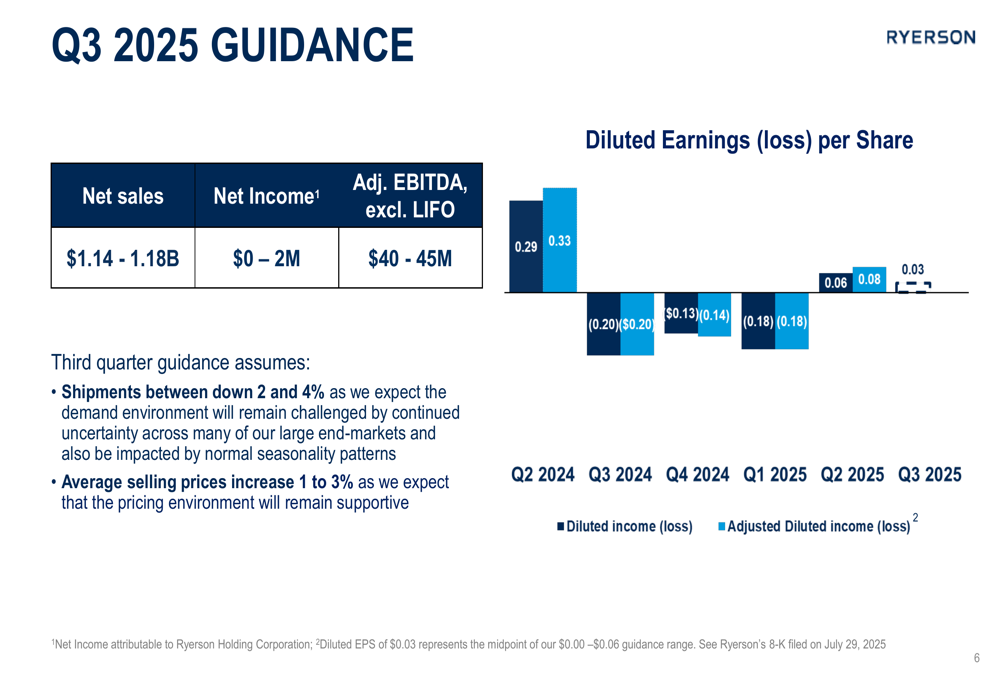

Para o 3º tri de 2025, a Ryerson forneceu orientação para vendas líquidas entre US$ 1,14 bilhão e US$ 1,18 bilhão, com lucro líquido projetado entre US$ 0 e US$ 2 milhões. O EBITDA ajustado excluindo LIFO deve ficar entre US$ 40 milhões e US$ 45 milhões.

A empresa prevê que os embarques diminuam entre 2% e 4% no 3º tri, enquanto os preços médios de venda devem aumentar entre 1% e 3%. O lucro por ação diluído está projetado em aproximadamente US$ 0,03 para o 3º tri de 2025.

O slide a seguir detalha a orientação da Ryerson para o 3º tri de 2025:

A estratégia de longo prazo da Ryerson concentra-se em três fases: desalavancagem e reorientação para acionistas públicos; investimento em modernização e automação enquanto integra sua rede de centros de serviços na América do Norte; e ganho de participação de mercado com acréscimo de margem. A empresa estabeleceu uma meta de US$ 350-400 milhões em EBITDA ajustado ao longo do ciclo.

Apesar de retornar à lucratividade no 2º tri, as ações da Ryerson enfrentaram pressão, com queda de 3,63% para US$ 22,62 nas negociações recentes. A ação permanece acima de sua mínima de 52 semanas de US$ 17,18, mas bem abaixo de sua máxima de 52 semanas de US$ 27,41, refletindo as preocupações contínuas dos investidores sobre o ambiente desafiador do mercado e o índice de alavancagem acima da meta da empresa.

À medida que a Ryerson continua a executar suas iniciativas estratégicas e navegar pelos ventos contrários do mercado, o foco da empresa em eficiência operacional, ganhos de participação de mercado e investimentos estratégicos a posiciona para capitalizar qualquer melhoria na atividade industrial e na demanda por metais nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: