Trump vai impor tarifa de 100% sobre a China a partir de 1º de novembro

Introdução e contexto de mercado

A Saudi Aramco Base Oil Company JSC (TADAWUL:2223), também conhecida como Luberef, apresentou seus resultados financeiros do primeiro semestre de 2025 em 04.08.2025, revelando uma queda de 13% no lucro líquido apesar da melhora nas margens de crack. A empresa, que é negociada a SAR 93,40 por ação, relatou que os menores volumes de vendas de óleo base foram o principal fator por trás do declínio no desempenho financeiro em comparação com o mesmo período do ano anterior.

A apresentação da Luberef destacou que, embora as margens de crack do óleo base tenham melhorado ano a ano para SAR 1.828/Mt (acima da média histórica de SAR 1.791/Mt), a empresa enfrentou dificuldades devido à redução nos volumes de vendas e desafios operacionais, incluindo uma parada não planejada e uma manutenção programada.

Resumo executivo

A Luberef reportou um lucro líquido de SAR 467 milhões para o primeiro semestre de 2025, uma queda em relação aos SAR 538 milhões no primeiro semestre de 2024. A receita diminuiu para SAR 4.377 milhões, comparada a SAR 4.914 milhões no período do ano anterior. A empresa manteve seu compromisso com os dividendos, anunciando uma distribuição de SAR 168 milhões pelo desempenho do primeiro semestre de 2025, apesar da queda nos lucros.

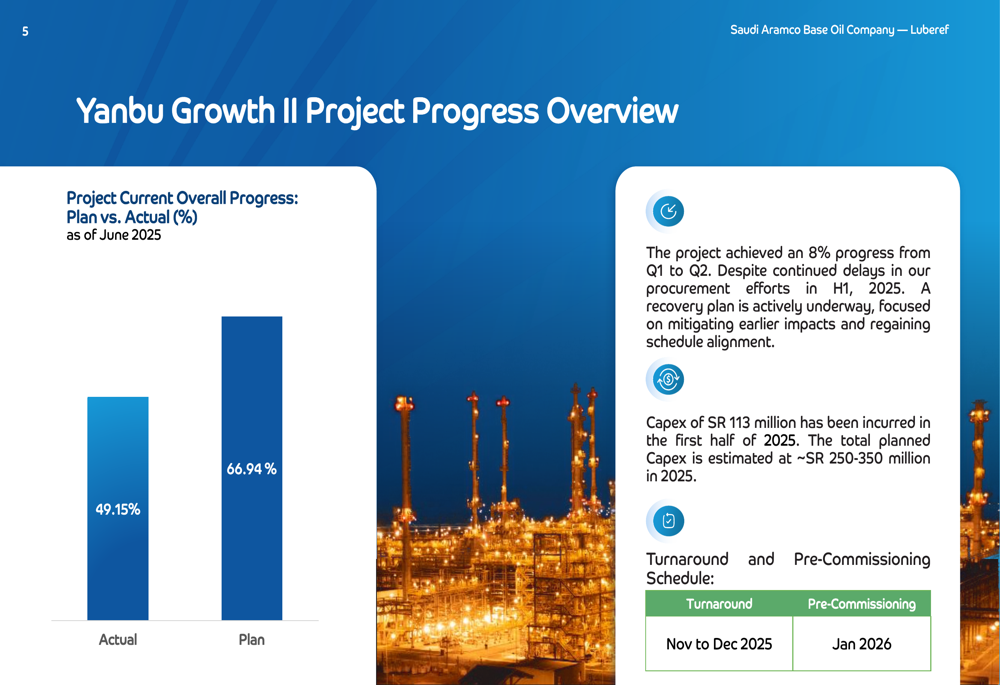

O projeto Yanbu Growth II da empresa, uma iniciativa estratégica fundamental, está atrasado com 49,15% de conclusão versus os 66,94% planejados. A administração indicou que um plano de recuperação está em andamento, com despesas de capital totais planejadas para este projeto estimadas entre SAR 250-350 milhões para 2025.

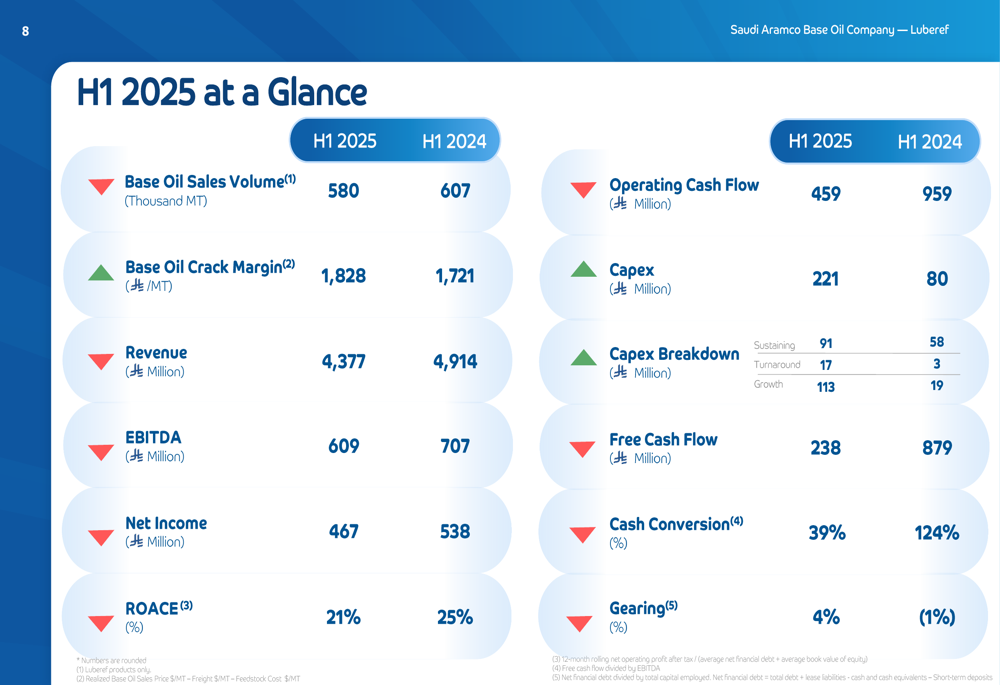

Como mostrado na seguinte visão geral financeira da apresentação:

Destaques do desempenho trimestral

O desempenho operacional da Luberef permaneceu forte do ponto de vista de segurança e confiabilidade, com uma Taxa Total de Incidentes Registráveis (TRIR) de 0,0 por mais de cinco anos e disponibilidade mecânica de 98,4%. No entanto, o volume de vendas de óleo base diminuiu para 580 mil toneladas métricas no primeiro semestre de 2025, em comparação com 607 mil toneladas métricas no primeiro semestre de 2024.

O EBITDA da empresa caiu para SAR 609 milhões, de SAR 707 milhões no primeiro semestre de 2024, enquanto o Retorno sobre o Capital Médio Empregado (ROACE) diminuiu para 21% de 25%. O fluxo de caixa operacional teve uma queda significativa para SAR 459 milhões, de SAR 959 milhões no período do ano anterior.

As despesas de capital aumentaram substancialmente para SAR 221 milhões no primeiro semestre de 2025, de SAR 80 milhões no primeiro semestre de 2024, impulsionadas principalmente por iniciativas de crescimento e atividades de manutenção. Este aumento no capex, combinado com menor fluxo de caixa operacional, resultou em um fluxo de caixa livre de SAR 238 milhões, uma queda em relação aos SAR 879 milhões no primeiro semestre de 2024.

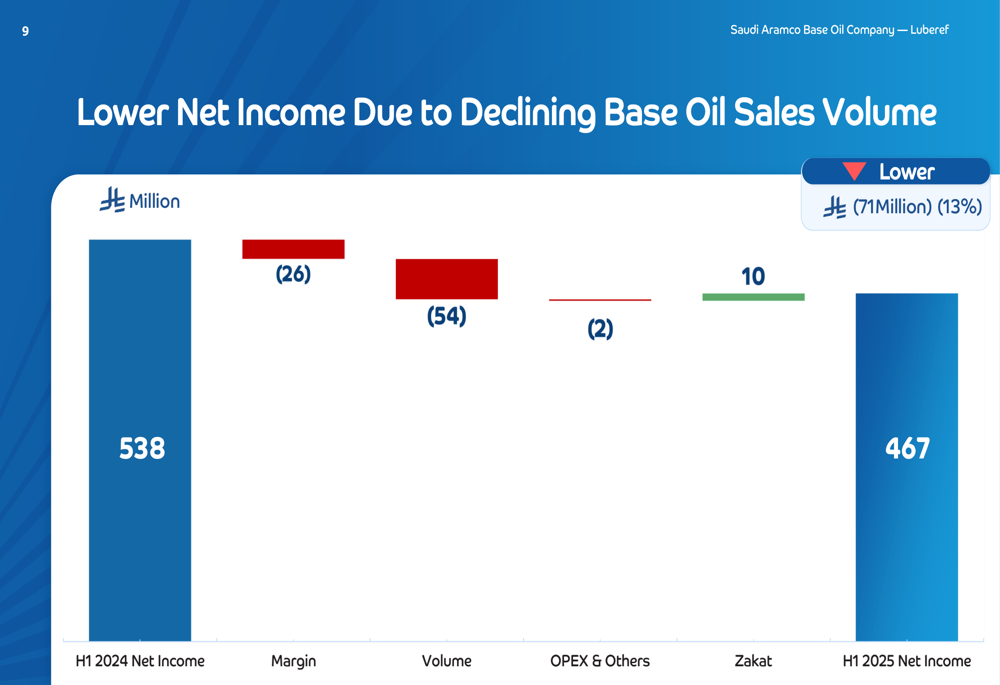

O seguinte gráfico em cascata ilustra os fatores que contribuíram para a queda no lucro líquido:

Análise financeira detalhada

A deterioração do desempenho financeiro da Luberef foi impulsionada principalmente pela queda nos volumes, que impactou negativamente o lucro líquido em SAR 54 milhões. A diminuição das margens contribuiu com mais SAR 26 milhões para a queda nos lucros. Esses fatores foram ligeiramente compensados por um impacto positivo de SAR 10 milhões do Zakat (imposto islâmico).

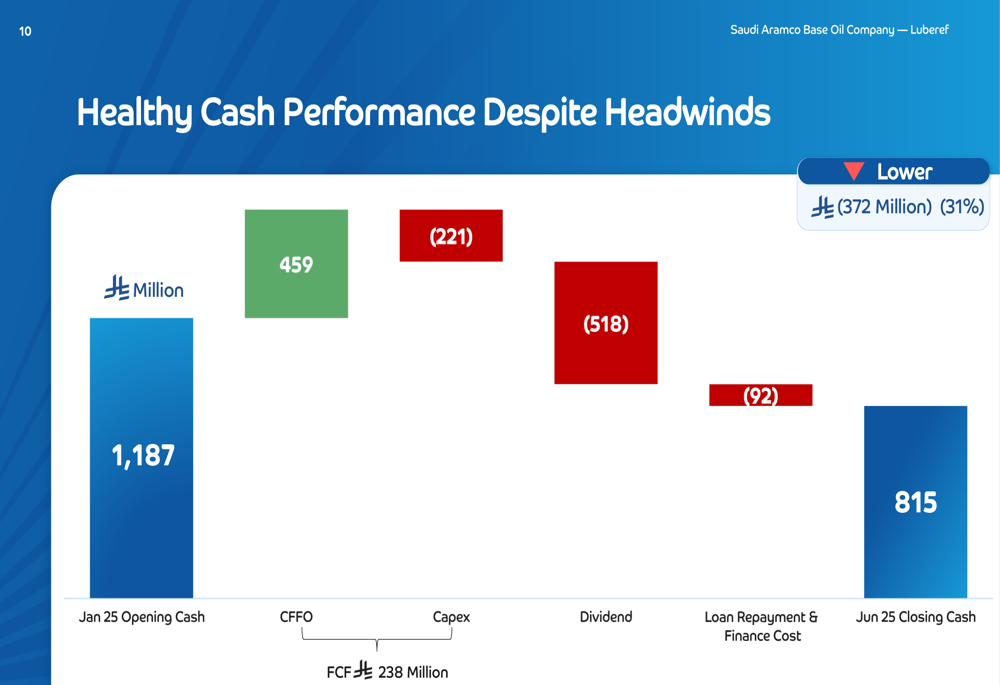

A posição de caixa da empresa permaneceu relativamente saudável apesar das dificuldades. Começando com SAR 1.187 milhões em janeiro de 2025, as atividades operacionais contribuíram com SAR 459 milhões, enquanto as despesas de capital consumiram SAR 221 milhões. Pagamentos de dividendos de SAR 518 milhões e amortizações de empréstimos mais custos financeiros de SAR 92 milhões resultaram em uma posição final de caixa de SAR 815 milhões em junho de 2025.

Este desempenho do fluxo de caixa é ilustrado no seguinte gráfico:

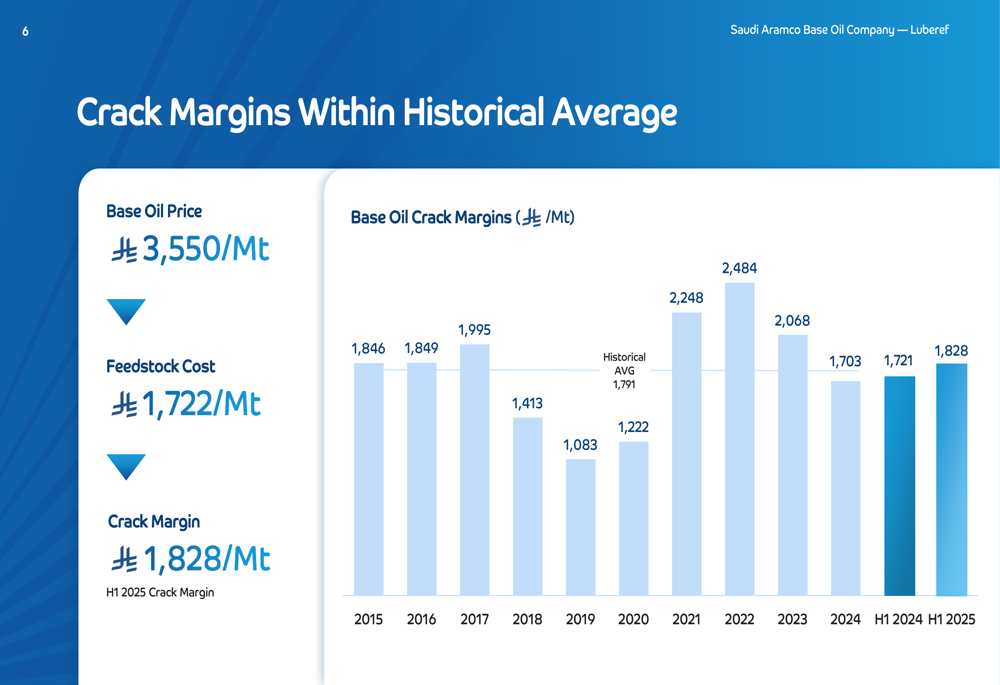

As margens de crack do óleo base da empresa permaneceram relativamente estáveis em comparação com as médias históricas. Como mostrado no seguinte gráfico histórico de margens, a margem do primeiro semestre de 2025 de SAR 1.828/Mt está ligeiramente acima da média histórica de SAR 1.791/Mt:

Iniciativas estratégicas e projetos de crescimento

O projeto Yanbu Growth II continua sendo um foco estratégico fundamental para a Luberef, apesar de estar atrasado em relação ao cronograma. A empresa relatou um progresso real de 49,15% versus o progresso planejado de 66,94% até junho de 2025. A administração citou atrasos nas aquisições como o principal motivo para o desvio do cronograma, mas indicou que um plano de recuperação está em vigor.

O cronograma do projeto mostra atividades de manutenção programadas para novembro a dezembro de 2025, com pré-comissionamento previsto para janeiro de 2026. A empresa incorreu em SAR 113 milhões em despesas de capital para este projeto no primeiro semestre de 2025, com capex total planejado estimado entre SAR 250-350 milhões para o ano inteiro.

O slide a seguir fornece detalhes sobre o progresso do projeto Yanbu Growth II:

A estratégia de longo prazo da Luberef inclui desbloquear valor futuro da instalação de Yanbu, com potencial para produzir 1,3 milhão de toneladas métricas de produtos da Unidade de Destilação a Vácuo e da Unidade de Hidrocraqueamento, e 0,3 milhão de toneladas métricas adicionais da Unidade de Desasfaltamento por Propano e da Unidade de Furfural. No entanto, a empresa observa que a realização desse potencial depende da garantia de matéria-prima adicional e da conclusão do projeto Growth II.

Declarações prospectivas

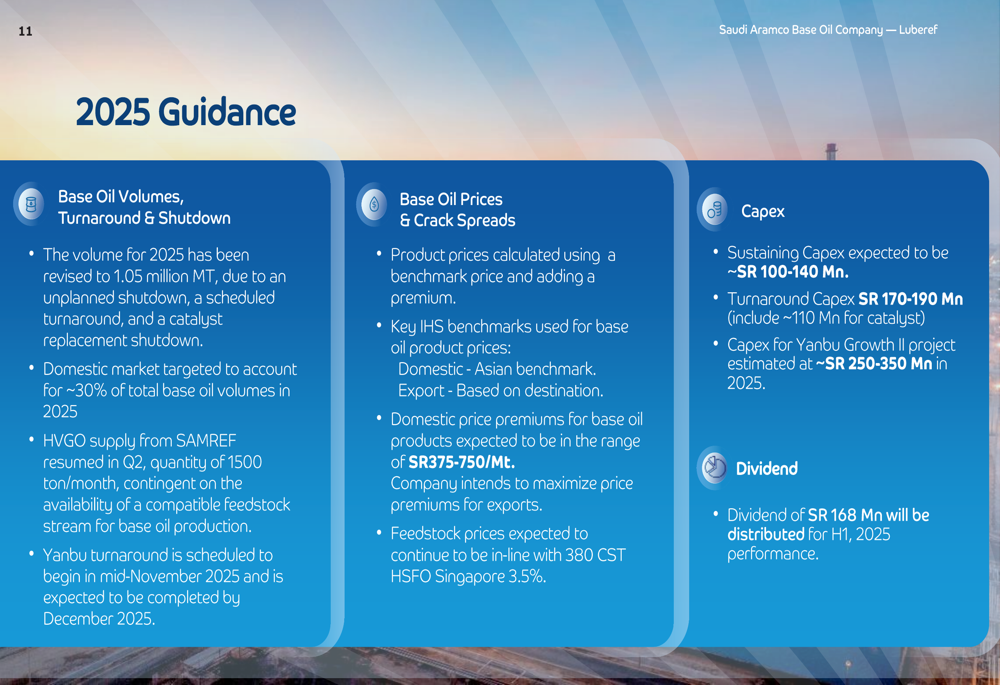

A Luberef forneceu orientações para o ano completo de 2025, revisando sua previsão de volume para 1,05 milhão de toneladas métricas devido a uma parada não planejada, manutenção programada e substituição de catalisador. A empresa está visando que o mercado doméstico represente aproximadamente 30% das vendas.

A administração indicou que o fornecimento de HVGO da SAMREF foi retomado a 1.500 toneladas por mês, dependendo da matéria-prima disponível. A manutenção de Yanbu está programada para meados de novembro até o final de dezembro de 2025.

As orientações de despesas de capital para 2025 incluem:

- Capex de Manutenção: ~SAR 100-140 milhões

- Capex de Parada: SAR 170-190 milhões (incluindo SAR 110 milhões para catalisador)

- Capex de Crescimento (Yanbu Growth II): ~SAR 250-350 milhões

O slide de orientação a seguir fornece detalhes adicionais sobre as perspectivas da empresa:

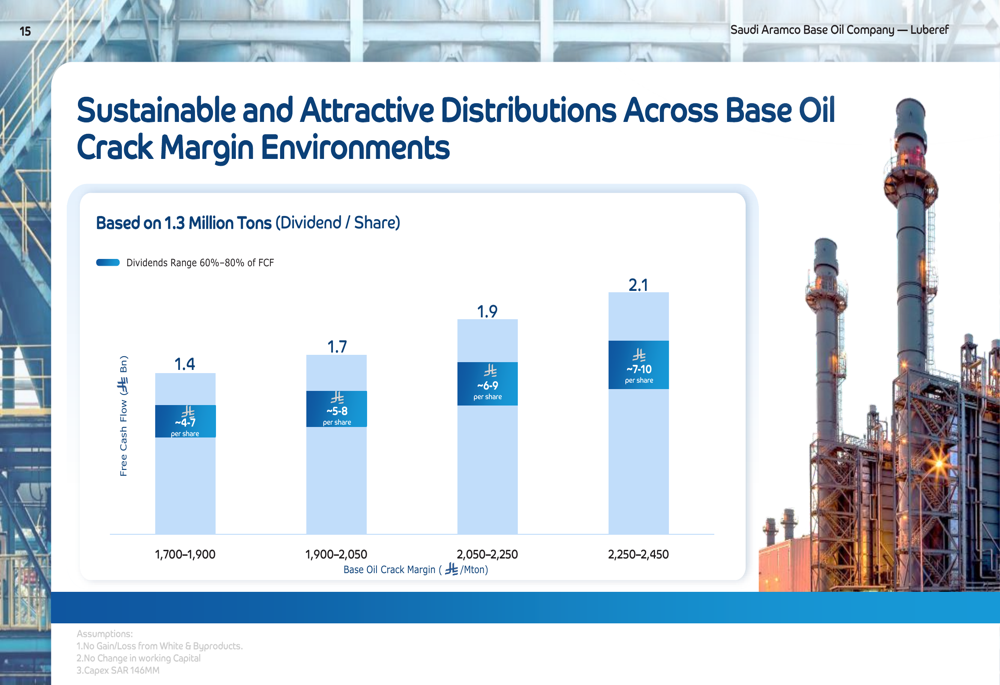

Olhando mais adiante, a Luberef apresentou um modelo para distribuições sustentáveis em vários ambientes de margens de crack de óleo base, assumindo 1,3 milhão de toneladas de produção. A empresa projeta dividendos variando de 60%-80% do Fluxo de Caixa Livre, com potenciais dividendos por ação variando de SAR 4-7 com margens de crack de 1.700-1.900 a SAR 7-10 com margens de crack de 2.250-2.450.

Apesar dos desafios atuais, a administração da Luberef continua focada em iniciativas de crescimento de longo prazo enquanto mantém a distribuição de dividendos aos acionistas. A capacidade da empresa de navegar pelos desafios operacionais atuais enquanto avança em projetos estratégicos será crucial para seu desempenho nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: