Preocupação com reflexos de decisão de Dino no sistema financeiro derruba ações de bancos

Introdução e contexto de mercado

A Scotts Miracle-Gro Company (Nova York:SMG) divulgou sua apresentação de resultados do terceiro trimestre de 2025 em 30 de julho, revelando métricas de lucratividade aprimoradas apesar de uma modesta queda nas vendas. As ações da empresa subiram 0,84% na pré-abertura para US$ 68,43, sugerindo uma recepção positiva após a significativa queda de 14,12% nas ações no trimestre anterior devido a resultados abaixo do esperado em receita.

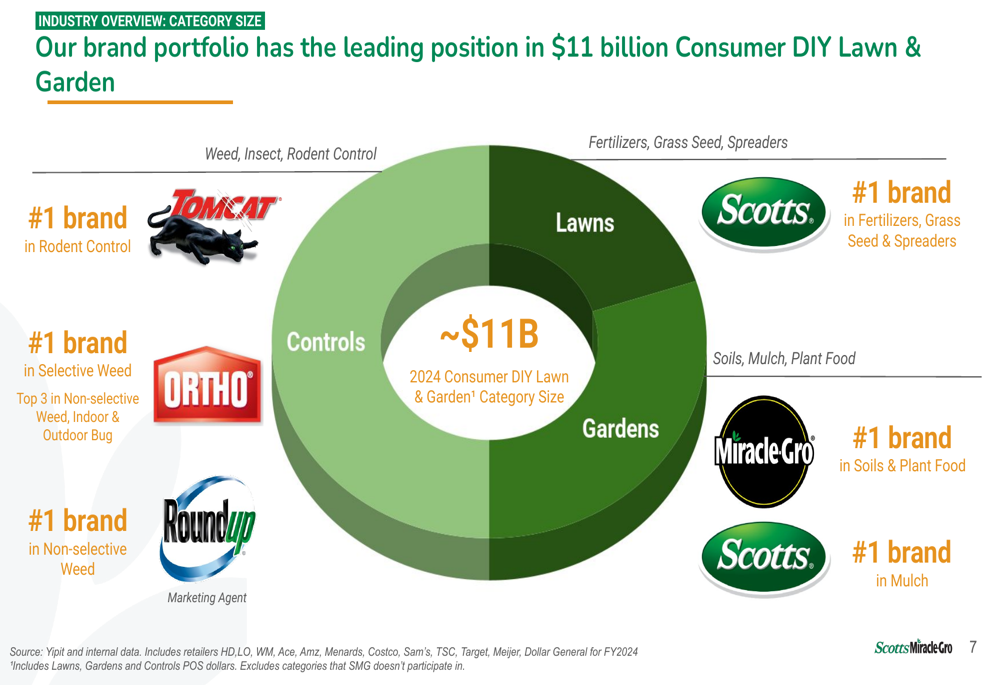

A apresentação destacou a posição dominante da SMG no mercado de Jardinagem e Gramados DIY para Consumidores de US$ 11 bilhões, onde mantém marcas líderes em segmentos-chave. Essa força de mercado fornece uma base para as iniciativas de transformação contínuas da empresa, focadas na redução de custos, melhoria de margem e investimentos estratégicos de crescimento.

Como mostrado no gráfico a seguir do portfólio de marcas da empresa e posicionamento de categoria:

Destaques do desempenho trimestral

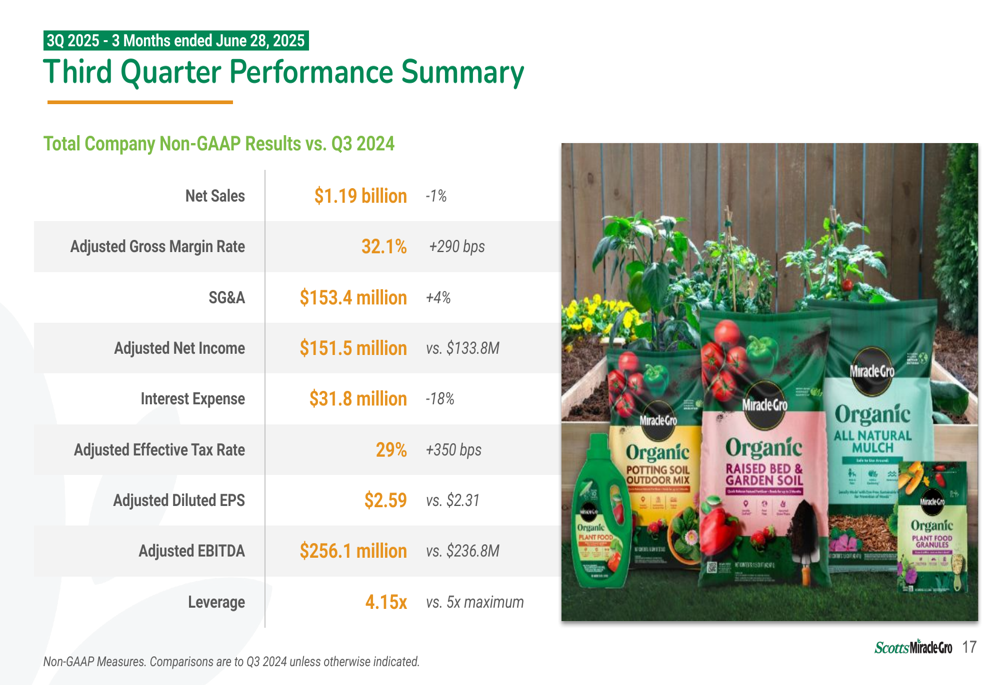

Para o terceiro trimestre encerrado em 28 de junho de 2025, a Scotts Miracle-Gro reportou vendas líquidas de US$ 1,19 bilhões, uma queda de 1% em comparação ao mesmo período do ano anterior. No entanto, a empresa alcançou melhorias significativas na lucratividade, com a margem bruta ajustada expandindo 290 pontos base para 32,1% e o EBITDA ajustado aumentando para US$ 256,1 milhões, comparado a US$ 236,8 milhões no 3º tri de 2024.

O lucro por ação diluído ajustado subiu para US$ 2,59, de US$ 2,31 no ano anterior, representando um aumento de 12%. A empresa também reportou uma redução no índice de alavancagem para 4,15x, abaixo do limite máximo de 5x, demonstrando progresso no fortalecimento de seu balanço.

O resumo do desempenho trimestral é ilustrado no slide a seguir:

Por segmento, as vendas ao Consumidor dos EUA aumentaram 1% no trimestre, enquanto a Hawthorne (o negócio de hidroponia e cultivo interno da empresa) continuou enfrentando dificuldades com uma queda de 54% nas vendas. O segmento "Outros", que inclui operações internacionais, mostrou crescimento de 8%. No acumulado do ano, as vendas ao Consumidor dos EUA caíram 1%, a Hawthorne declinou 46%, e Outros cresceu 3%, resultando em uma queda total nas vendas da empresa de 4% no acumulado do ano.

Iniciativas estratégicas

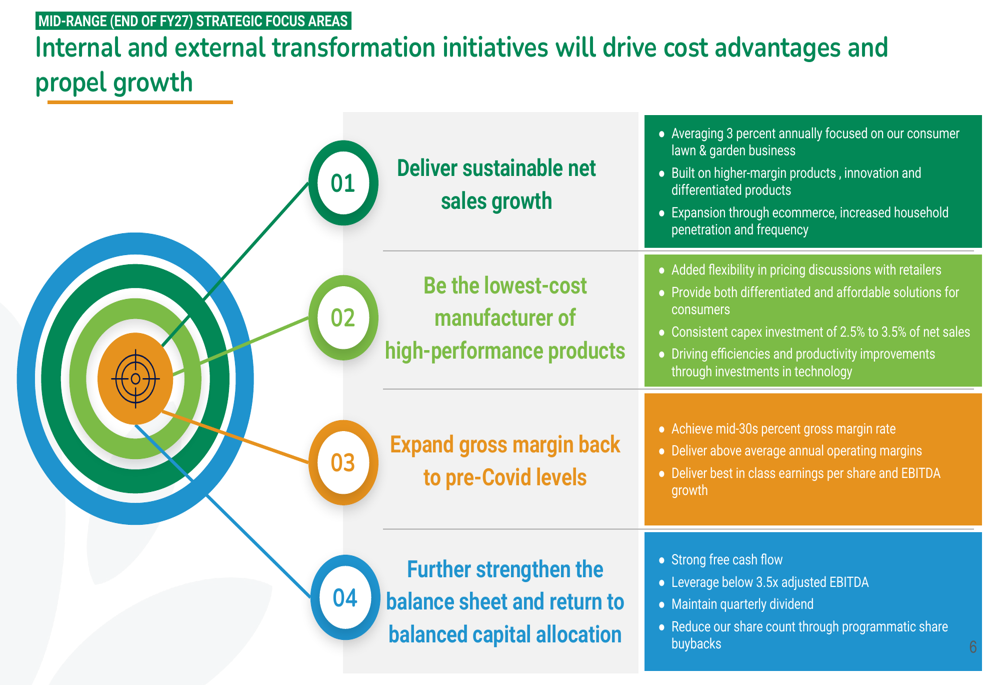

A Scotts Miracle-Gro delineou quatro áreas estratégicas de foco destinadas a impulsionar crescimento sustentável e lucratividade até o ano fiscal de 2027. Essas iniciativas incluem entregar 3% de crescimento anual nas vendas no negócio de gramados e jardins para consumidores, tornar-se o fabricante de menor custo, expandir as margens brutas aos níveis pré-Covid e fortalecer o balanço patrimonial.

O roteiro estratégico de médio prazo da empresa é visualizado neste slide abrangente:

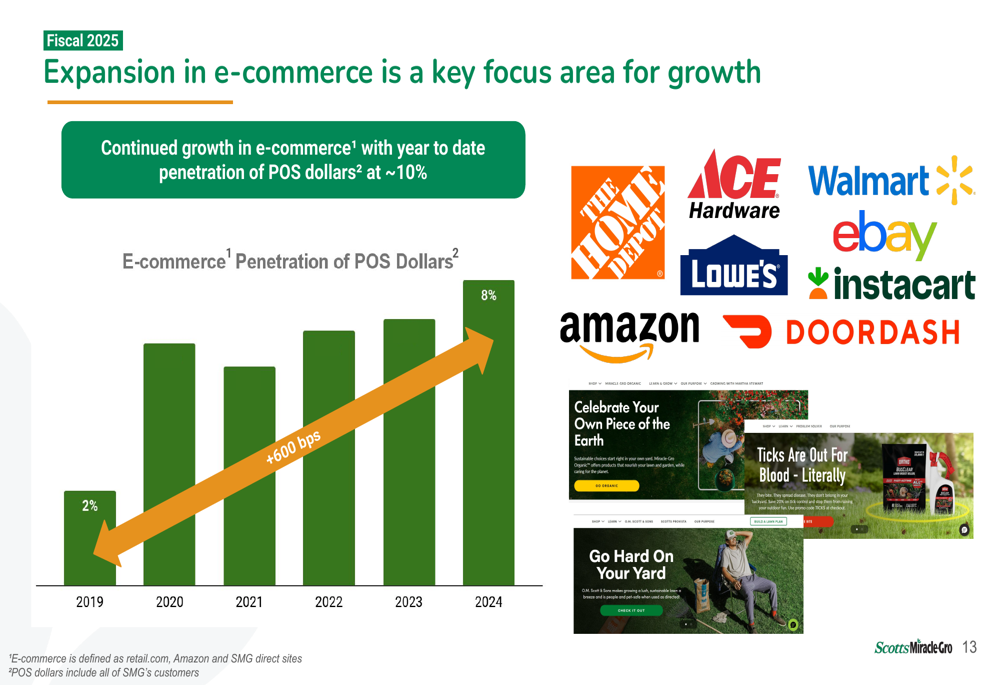

Um componente significativo da estratégia da SMG envolve a expansão de sua presença no e-commerce, que cresceu de apenas 2% dos dólares POS em 2019 para aproximadamente 10% no acumulado do ano em 2025. Esta expansão de canal inclui parcerias com grandes varejistas como Home Depot, Walmart, Lowe’s e Amazon, bem como serviços de entrega como Instacart e DoorDash.

A trajetória de crescimento do e-commerce é ilustrada no slide a seguir:

A empresa também está investindo fortemente na saúde das marcas, com investimentos aumentados em mídia mostrando resultados positivos para marcas-chave, incluindo Miracle-Gro, Scotts, ORTHO e Roundup. Esses investimentos parecem estar dando resultado, já que o crescimento de unidades POS no acumulado do ano atingiu 8%, com desempenho particularmente forte em solos (+12%) e sementes de grama (+16%).

Análise financeira detalhada

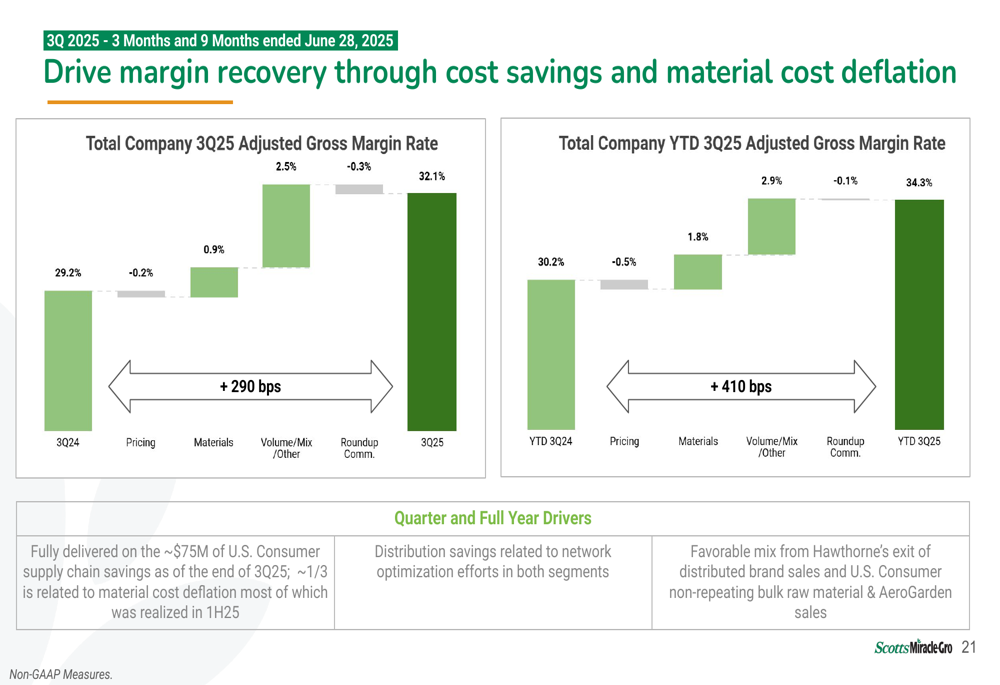

Um fator-chave da lucratividade aprimorada da SMG são suas iniciativas de transformação da cadeia de suprimentos e economia de custos. A empresa entregou completamente aproximadamente US$ 75 milhões em economias na cadeia de suprimentos do Consumidor dos EUA até o final do 3º tri de 2025, com cerca de um terço relacionado à deflação do custo de materiais. Economias adicionais vieram da otimização da rede de distribuição e mix favorável de produtos.

O progresso na recuperação da margem é visualizado neste gráfico:

Notavelmente, a Scotts Miracle-Gro tem exposição limitada a potenciais impactos tarifários, com aproximadamente 90% de seus COGS do ano fiscal de 2025 sendo de origem doméstica. Dos 10% que são de origem internacional, cerca de metade está atualmente isenta de tarifas sob acordos comerciais agrícolas existentes. A empresa também fixou os preços de commodities para o restante do ano fiscal de 2025, proporcionando certeza de custos.

As despesas de SG&A da empresa aumentaram 4% para US$ 153,4 milhões no trimestre, refletindo investimentos contínuos no suporte à marca e ativação do consumidor. A despesa com juros diminuiu 18% para US$ 31,8 milhões, beneficiando-se dos esforços de redução da dívida. A taxa efetiva de impostos ajustada aumentou 350 pontos base para 29%.

Declarações prospectivas

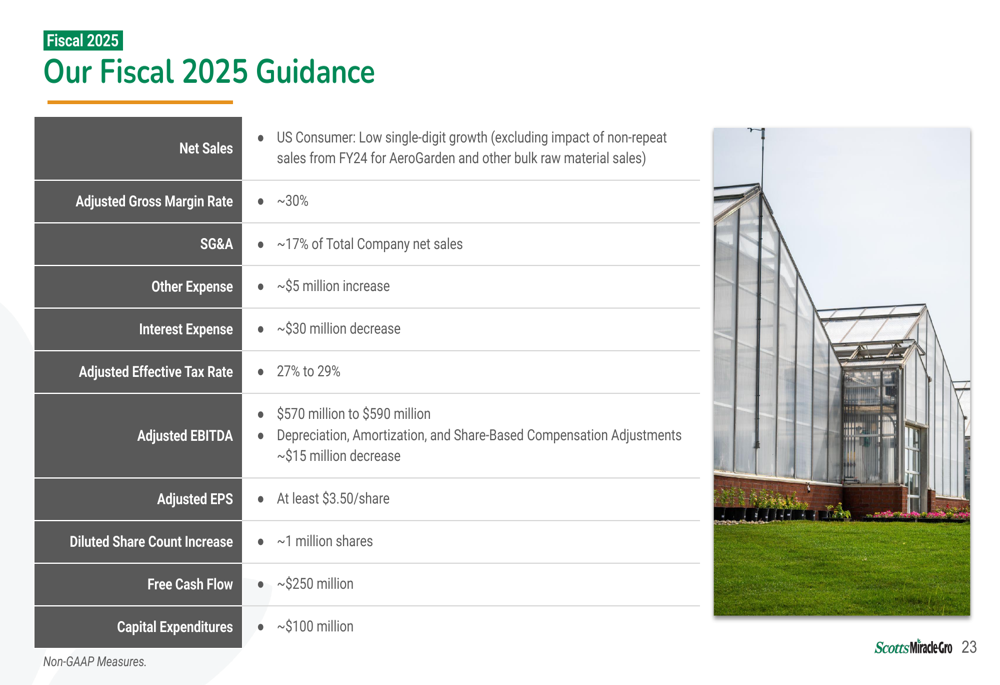

Olhando para o futuro, a Scotts Miracle-Gro reafirmou sua orientação para o ano fiscal de 2025, projetando um EBITDA ajustado de US$ 570-590 milhões e um LPA ajustado de pelo menos US$ 3,50 por ação. A empresa espera um crescimento de baixo dígito único em seu segmento de Consumidor dos EUA (excluindo vendas não recorrentes do ano fiscal de 2024) e uma taxa de margem bruta ajustada de aproximadamente 30% para o ano completo.

A orientação detalhada para o ano fiscal de 2025 é apresentada neste slide abrangente:

Além do ano fiscal atual, a SMG está visando uma margem bruta percentual em meados dos 30% até o ano fiscal de 2027 e pretende reduzir seu índice de alavancagem para abaixo de 3,5x até o final do ano fiscal de 2027, o que posicionaria a empresa para uma alocação de capital mais equilibrada posteriormente. A empresa espera gerar aproximadamente US$ 250 milhões em fluxo de caixa livre no ano fiscal de 2025, com a maioria direcionada para a redução da dívida, mantendo seu dividendo trimestral.

O CFO Mark Scheiwer observou durante a apresentação que a equipe da cadeia de suprimentos da empresa está "fazendo um trabalho excepcional na entrega de iniciativas de economia de custos" com US$ 75 milhões de economia de custos no ano fiscal de 2025 e "mais US$ 75 milhões a serem alcançados em ’26 e ’27". Esta transformação contínua inclui investimentos em tecnologia, IoT, robótica avançada, automação e análise de dados em tempo real para impulsionar a eficiência operacional.

À medida que a Scotts Miracle-Gro continua a executar sua estratégia de transformação, os investidores estarão observando atentamente para ver se as melhorias de margem e economias de custos podem compensar o ambiente desafiador de vendas e impulsionar um crescimento sustentável de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: