3 ações brasileiras com maior potencial de alta

Introdução e contexto de mercado

A Cury Construtora e Incorporadora (CURY3) divulgou sua apresentação de resultados do terceiro trimestre de 2025 em 12 de novembro, mostrando crescimento substancial em relação ao ano anterior em métricas-chave, apesar de ficar aquém das expectativas dos analistas. A incorporadora, com foco em São Paulo e Rio de Janeiro, reportou um aumento de 34,2% na receita para R$ 1,4 bilhão, embora este valor tenha ficado 20,22% abaixo das previsões de R$ 1,78 bilhão.

Apesar do resultado abaixo do esperado, as ações da Cury mostraram resiliência, subindo 0,55% nas negociações após o fechamento do mercado para R$ 36,65. Atualmente negociadas a R$ 38,27, as ações ganharam 1,05% e permanecem mais próximas da máxima de 52 semanas de R$ 39,17 do que da mínima de R$ 17,08, sugerindo confiança dos investidores na estratégia de longo prazo da empresa.

Destaques do desempenho trimestral

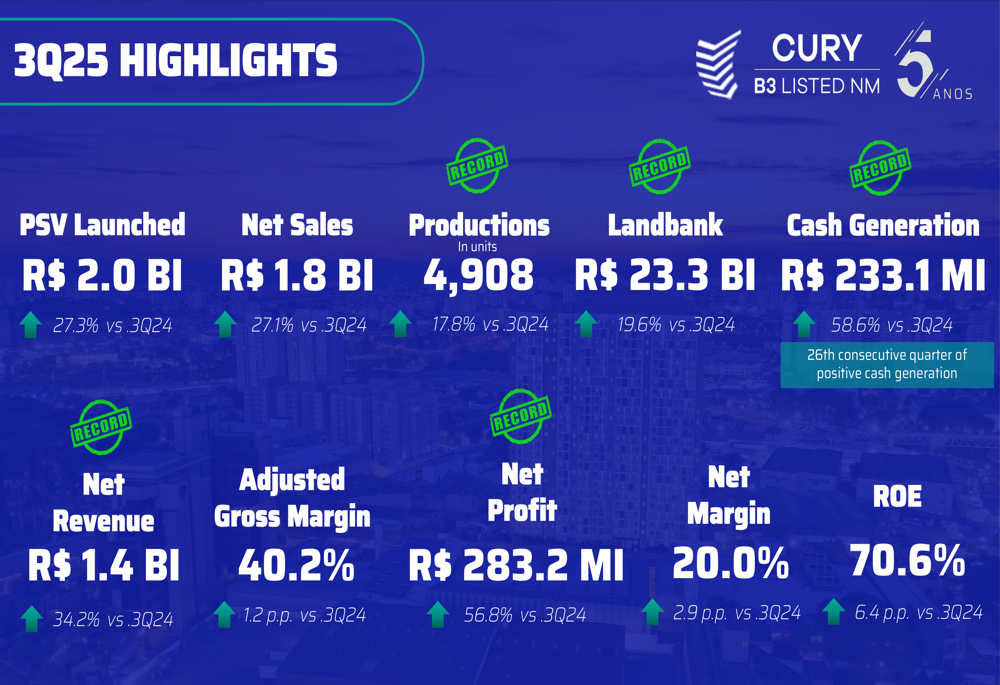

Os resultados do terceiro trimestre da Cury demonstraram crescimento robusto em todos os principais indicadores de desempenho em comparação ao ano anterior, com várias métricas atingindo níveis recordes, segundo a apresentação da empresa.

Conforme mostrado na seguinte visão abrangente das principais métricas:

O lucro líquido cresceu 56,8% em relação ao ano anterior, atingindo R$ 283,2 milhões, com a margem líquida expandindo 2,9 pontos percentuais para 20,0%. A empresa lançou projetos no valor de R$ 2,0 bilhões em VGV (Valor Geral de Vendas), representando um aumento de 27,3% em relação ao 3º tri de 2024, enquanto as vendas líquidas alcançaram R$ 1,8 bilhão, um crescimento de 27,1%.

A produção aumentou 17,8% para 4.908 unidades, e a empresa manteve seu impressionante retorno sobre o patrimônio em 70,6%, um aumento de 6,4 pontos percentuais em relação ao ano anterior. Notavelmente, a Cury alcançou seu 26º trimestre consecutivo de geração de caixa positiva, com o fluxo de caixa aumentando 58,6% para R$ 233,1 milhões.

Análise financeira detalhada

A trajetória de crescimento da receita da Cury permaneceu forte ao longo de 2025, com a receita líquida trimestral aumentando de R$ 1.055,9 milhões no 3º tri de 2024 para R$ 1.416,9 milhões no 3º tri de 2025, representando um aumento de 34,2% em relação ao ano anterior.

A progressão da receita é ilustrada neste gráfico:

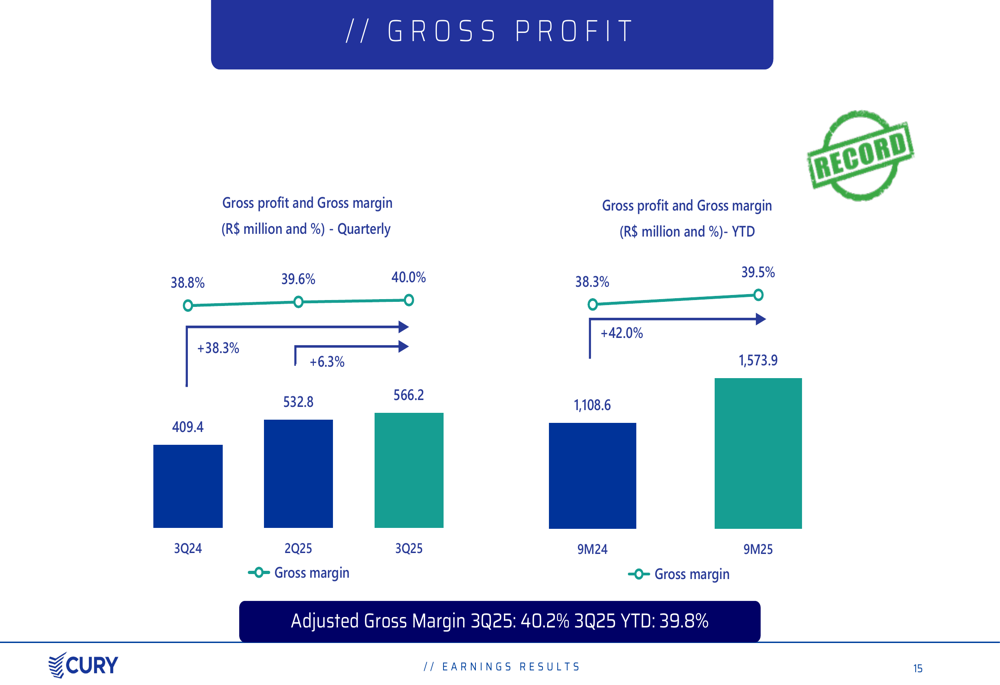

As métricas de lucratividade mostraram melhoria semelhante, com o lucro bruto subindo para R$ 566,2 milhões no 3º tri de 2025, acima dos R$ 409,4 milhões no mesmo período do ano passado. A margem bruta ajustada expandiu para 40,2%, um aumento de 1,2 pontos percentuais em relação ao ano anterior.

O gráfico a seguir detalha as tendências de lucro bruto e margem:

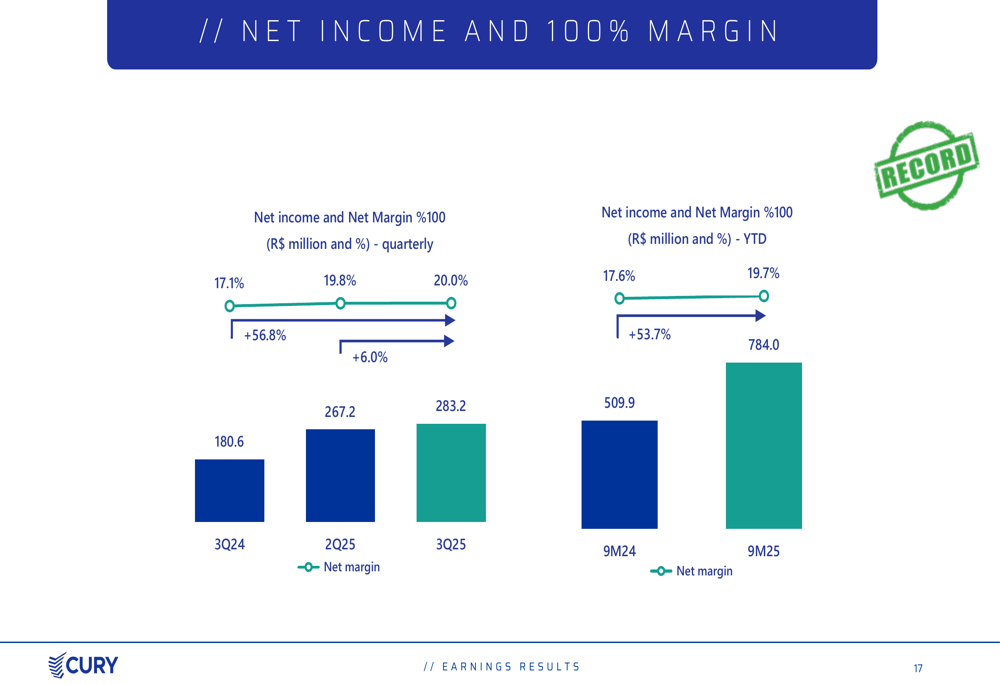

O desempenho do lucro líquido foi particularmente forte, com os números 100% consolidados mostrando um aumento para R$ 283,2 milhões no 3º tri de 2025, um crescimento de 56,8% em relação aos R$ 180,6 milhões no 3º tri de 2024. A margem líquida melhorou significativamente para 20,0%, um ganho de 2,9 pontos percentuais.

Este crescimento do lucro líquido é visualizado aqui:

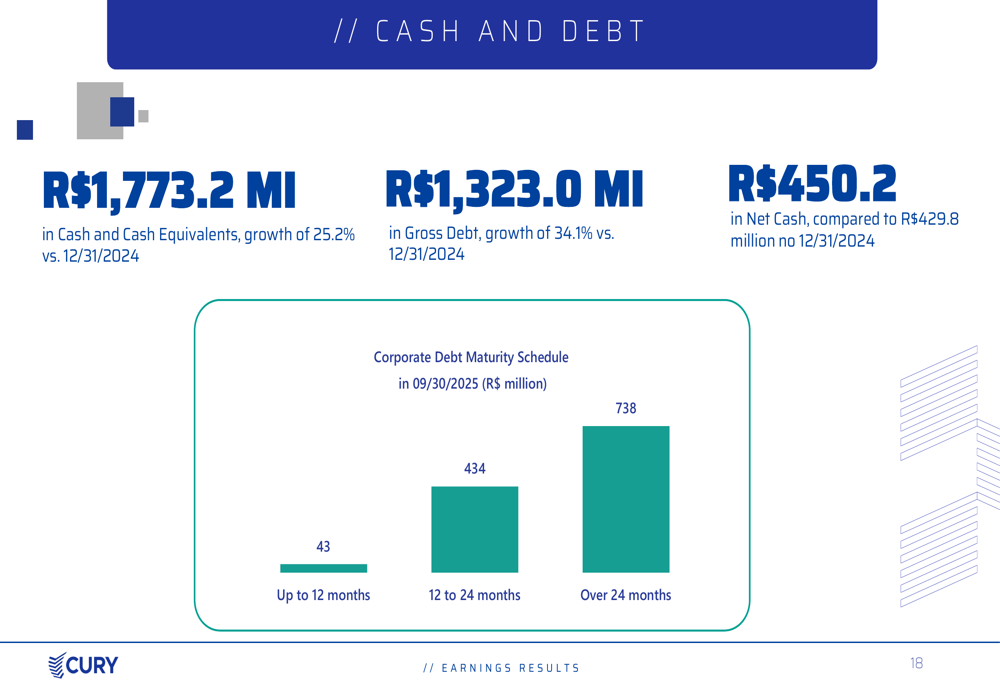

A posição financeira da Cury permanece sólida, com R$ 1.773,2 milhões em caixa e equivalentes de caixa em 30 de setembro de 2025, representando um aumento de 25,2% em relação a 31 de dezembro de 2024. Embora a dívida bruta tenha aumentado 34,1% para R$ 1.323,0 milhões, a empresa manteve uma posição de caixa líquido de R$ 450,2 milhões.

A posição de caixa da empresa e o cronograma de vencimento da dívida são detalhados abaixo:

Iniciativas estratégicas

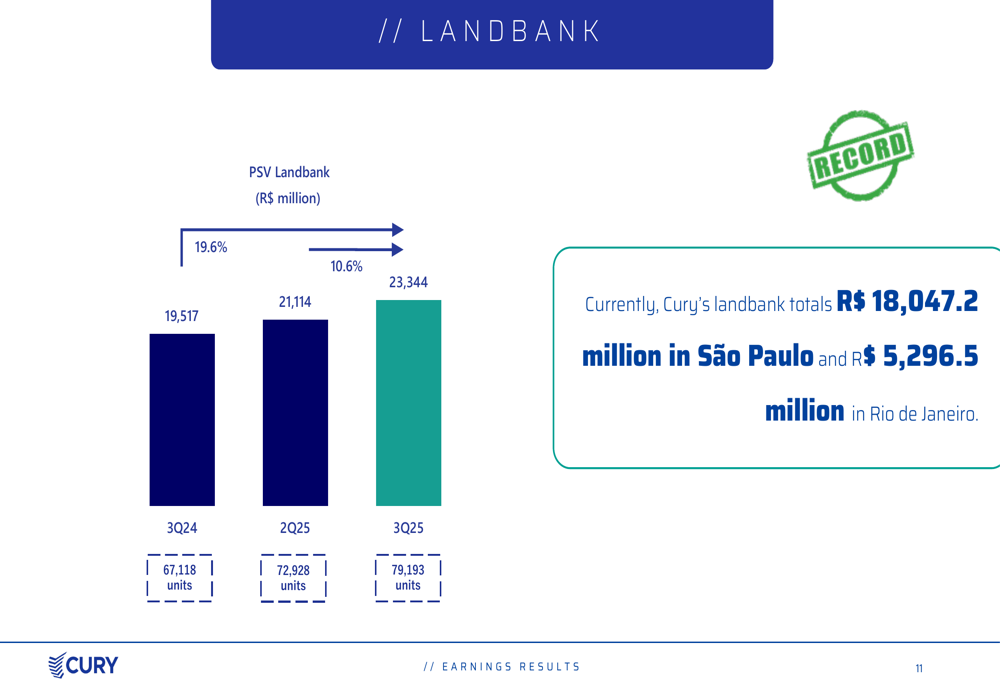

A Cury continua expandindo seu banco de terrenos, que cresceu 19,6% em relação ao ano anterior para R$ 23,3 bilhões, representando 79.193 unidades potenciais. A empresa mantém seu foco estratégico nos mercados de São Paulo e Rio de Janeiro, com R$ 18.047,2 milhões e R$ 5.296,5 milhões em valor de banco de terrenos, respectivamente.

A trajetória de crescimento do banco de terrenos é ilustrada neste gráfico:

Durante o 3º tri de 2025, a Cury lançou nove novos projetos com um VGV combinado de R$ 1.986,4 milhões. Lançamentos notáveis incluíram o Astro Santa Marina em São Paulo (VGV R$ 262 milhões, 85% vendido), Singular Butantã (VGV R$ 245 milhões, 81% vendido) e Residencial Cartola no Rio de Janeiro (VGV R$ 126 milhões, 69% vendido).

Os principais lançamentos de projetos são mostrados aqui:

A estratégia de vendas da empresa continua focada no segmento de habitação acessível, com 93,1% das vendas no 3º tri de 2025 tendo preços unitários de até R$ 500.000. O preço médio por unidade foi de R$ 299.700 no 3º tri de 2025, comparado a R$ 306.300 no 3º tri de 2024.

Perspectivas futuras

De acordo com a transcrição da teleconferência de resultados, a Cury planeja manter sua margem bruta em torno de 40% enquanto continua com uma abordagem seletiva para expansão do banco de terrenos. A empresa antecipa benefícios das novas políticas de isenção fiscal e focará na qualidade e localização estratégica dos projetos.

Leonardo, VP Comercial, enfatizou uma abordagem de crescimento medido: "No momento, nosso foco é continuar crescendo de forma robusta, sempre medindo o que vamos fazer a seguir com base em nosso estoque." Enquanto isso, o RI Ronaldo Cury destacou a importância de manter as margens: "Temos reforçado que isso é muito importante para que possamos manter nossas margens."

Apesar dos resultados de receita e LPA abaixo do esperado no 3º tri, a expansão consistente de margem da Cury, forte geração de caixa e crescimento estratégico do banco de terrenos sugerem que a empresa permanece bem posicionada no mercado brasileiro de habitação acessível. No entanto, os investidores devem monitorar como a empresa abordará a lacuna entre seu desempenho e as expectativas dos analistas nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: