Ação identificada por IA em setembro já sobe +12% no mês e promete mais

Introdução e contexto de mercado

A Enpro Industries (Nova York:NPO) apresentou seus resultados financeiros do segundo trimestre de 2025 em 05 de agosto de 2025, reportando um sólido crescimento de receita, mas enfrentando alguma pressão nas margens em seus segmentos de negócios. As ações da empresa fecharam a US$ 214,88 antes da divulgação dos resultados, representando um ganho de 2,37% em relação ao dia de negociação anterior e continuando seu forte desempenho do início do ano.

O fabricante industrial, especializado em tecnologias de vedação e soluções avançadas de superfície, viu suas ações negociadas próximas à máxima de 52 semanas de US$ 218,93, refletindo a confiança dos investidores na trajetória de crescimento da empresa. Isso segue um forte primeiro trimestre em que a Enpro superou as expectativas dos analistas com um LPA de US$ 1,90 contra uma previsão de US$ 1,73.

Destaques do desempenho trimestral

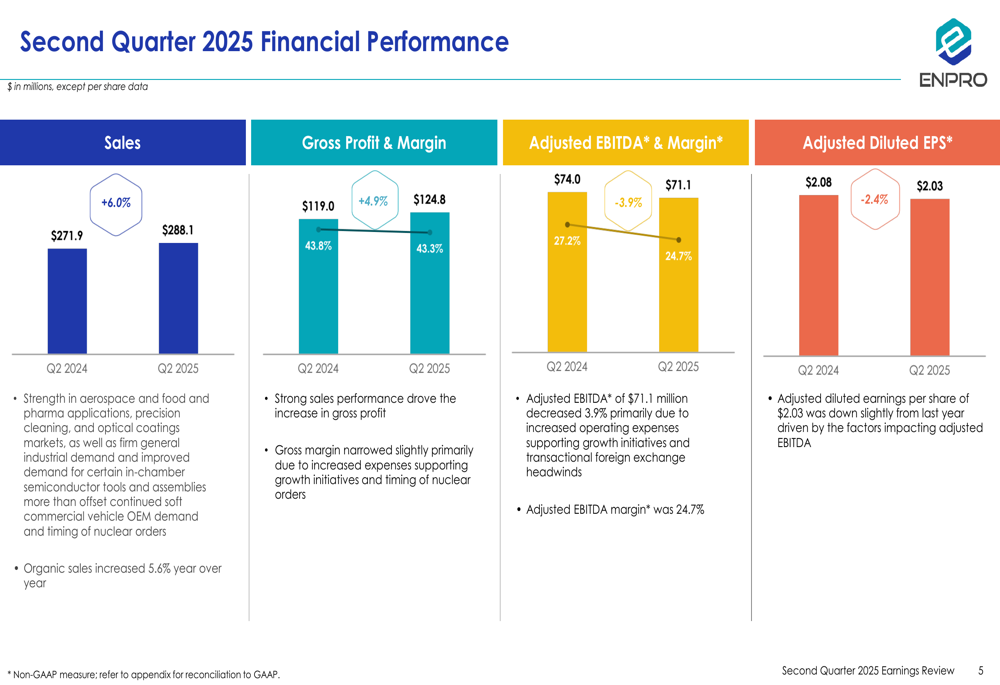

A Enpro reportou vendas no segundo trimestre de US$ 288,1 milhões, representando um aumento de 6,0% em comparação aos US$ 271,9 milhões no mesmo período do ano passado. O crescimento orgânico das vendas foi ligeiramente menor, em 5,6%, indicando uma contribuição mínima de aquisições.

Como mostrado no seguinte resumo de desempenho financeiro:

Enquanto o crescimento da receita foi robusto, os indicadores de lucratividade mostraram alguma pressão. O lucro bruto aumentou 4,9% para US$ 124,8 milhões, mas a margem bruta contraiu ligeiramente para 43,3% de 43,8% no 2º tri de 2024. Mais notavelmente, o EBITDA ajustado diminuiu 3,9% para US$ 71,1 milhões, com a margem EBITDA ajustada caindo para 24,7% de 27,2% no período do ano anterior. O LPA diluído ajustado também diminuiu ligeiramente em 2,4% para US$ 2,03 de US$ 2,08.

A empresa atribuiu seu crescimento de receita à força nos mercados aeroespacial, alimentício e farmacêutico, soluções de limpeza de precisão, revestimentos ópticos e melhora na demanda por certas ferramentas e montagens de semicondutores. A demanda industrial geral também contribuiu positivamente para os resultados.

Análise por segmento

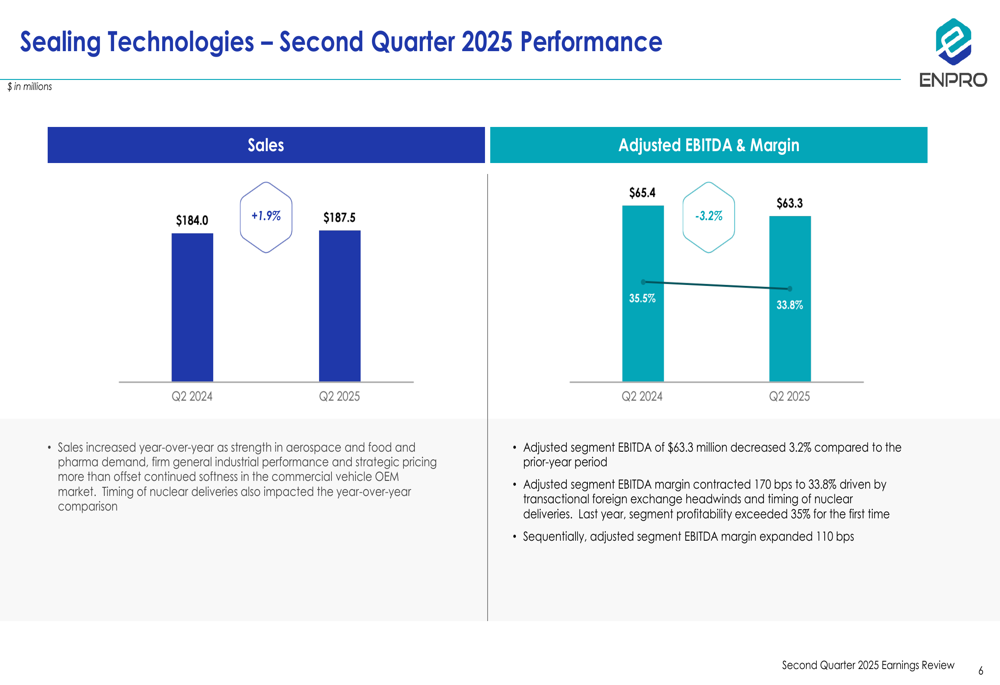

O desempenho da Enpro mostrou divergência significativa entre seus dois principais segmentos de negócios. O segmento de Tecnologias de Vedação, que representa aproximadamente 65% da receita total, reportou crescimento modesto, mas enfrentou desafios de margem, como ilustrado nesta análise de segmento:

As vendas de Tecnologias de Vedação aumentaram 1,9% para US$ 187,5 milhões, impulsionadas pela força na demanda aeroespacial, alimentícia e farmacêutica, junto com o desempenho industrial geral. No entanto, esse crescimento foi parcialmente compensado pela contínua fraqueza no mercado de OEM de veículos comerciais. O EBITDA ajustado do segmento diminuiu 3,2% para US$ 63,3 milhões, com contração de margem de 170 pontos base para 33,8%. A administração citou impactos cambiais transacionais e o timing das entregas nucleares como fatores que afetaram a lucratividade do segmento.

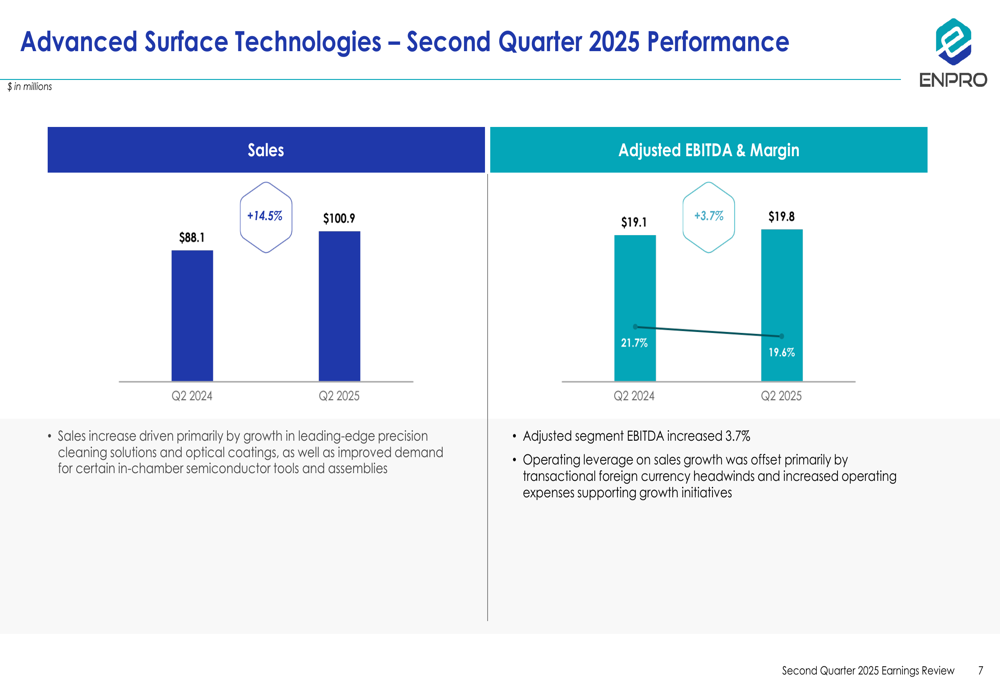

Em contraste, o segmento de Tecnologias Avançadas de Superfície entregou crescimento excepcional:

Este segmento, que representa 35% da receita total, viu as vendas aumentarem 14,5% para US$ 100,9 milhões, principalmente impulsionadas pelo crescimento em soluções de limpeza de precisão de ponta e revestimentos ópticos, bem como pela melhora na demanda por certas ferramentas e montagens de semicondutores in-chamber. O EBITDA ajustado aumentou 3,7% para US$ 19,8 milhões, embora a margem tenha diminuído de 21,7% para 19,6%. A empresa explicou que a alavancagem operacional sobre o crescimento das vendas foi compensada por impactos cambiais transacionais e aumento nas despesas operacionais para apoiar iniciativas de crescimento.

Balanço patrimonial e fluxo de caixa

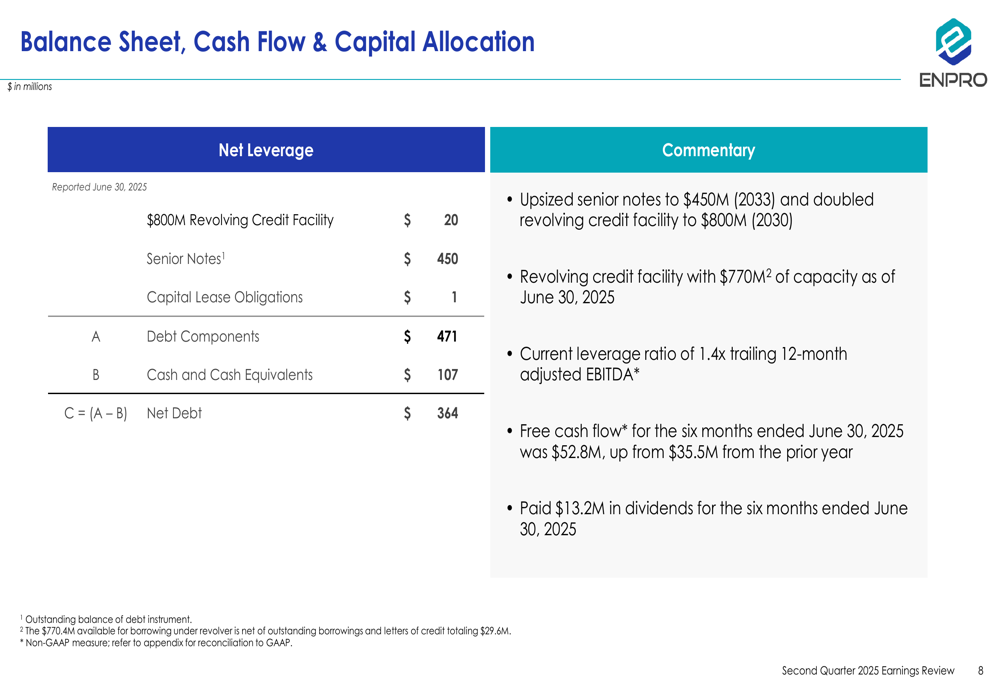

A Enpro manteve uma forte posição financeira no segundo trimestre, como detalhado no seguinte resumo de balanço patrimonial e fluxo de caixa:

A empresa reportou dívida líquida de US$ 364 milhões, resultando em um índice de alavancagem de 1,4x o EBITDA ajustado dos últimos 12 meses, indicando uma posição financeira conservadora. Notavelmente, a Enpro aumentou suas notas seniores para US$ 450 milhões (com vencimento em 2033) e dobrou sua linha de crédito rotativo para US$ 800 milhões (com vencimento em 2030), com US$ 770 milhões de capacidade disponível em 30 de junho de 2025.

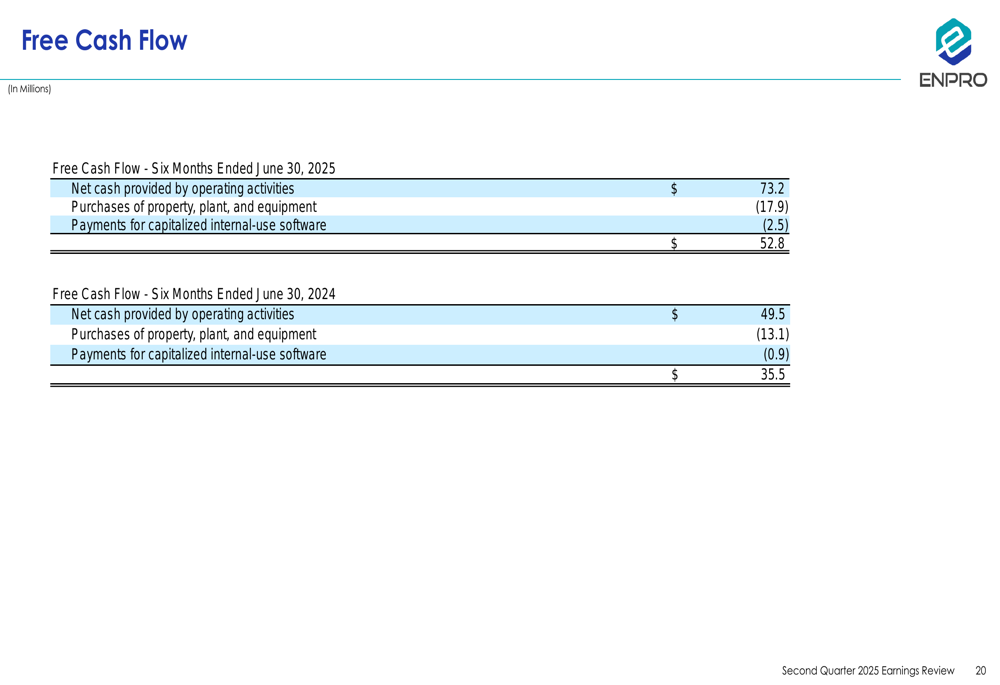

O desempenho do fluxo de caixa livre mostrou melhora significativa:

Para os seis meses encerrados em 30 de junho de 2025, o fluxo de caixa livre atingiu US$ 52,8 milhões, um aumento substancial em relação aos US$ 35,5 milhões no período do ano anterior. Este aumento de 48,7% demonstra a melhoria na eficiência operacional e nas capacidades de geração de caixa da empresa. Durante este período, a Enpro pagou US$ 13,2 milhões em dividendos, continuando sua sequência de 11 anos de pagamentos de dividendos.

Projeções atualizadas e perspectivas

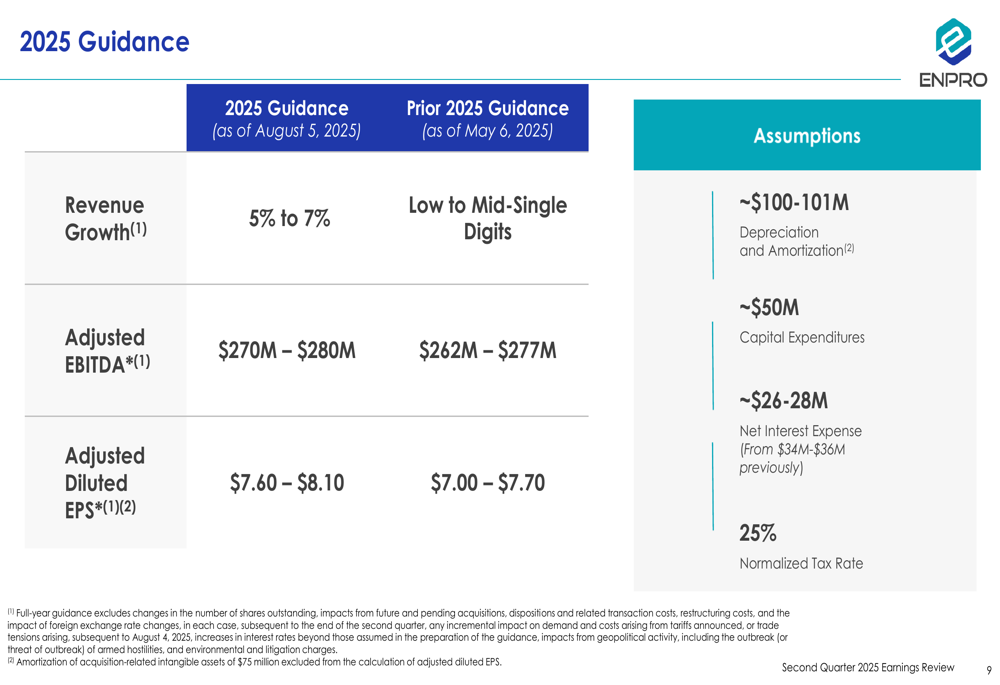

Apesar dos resultados trimestrais mistos, a Enpro elevou suas projeções para o ano completo de 2025 em todas as métricas, sugerindo confiança da administração nas perspectivas da empresa para o segundo semestre do ano:

As projeções atualizadas preveem crescimento de receita de 5% a 7%, aumentado em relação à projeção anterior de "baixo a médio dígito único" fornecida em maio. O EBITDA ajustado agora é esperado entre US$ 270 milhões e US$ 280 milhões, acima da faixa anterior de US$ 262 milhões a US$ 277 milhões. Da mesma forma, a projeção de LPA diluído ajustado foi elevada para US$ 7,60-US$ 8,10 de US$ 7,00-US$ 7,70.

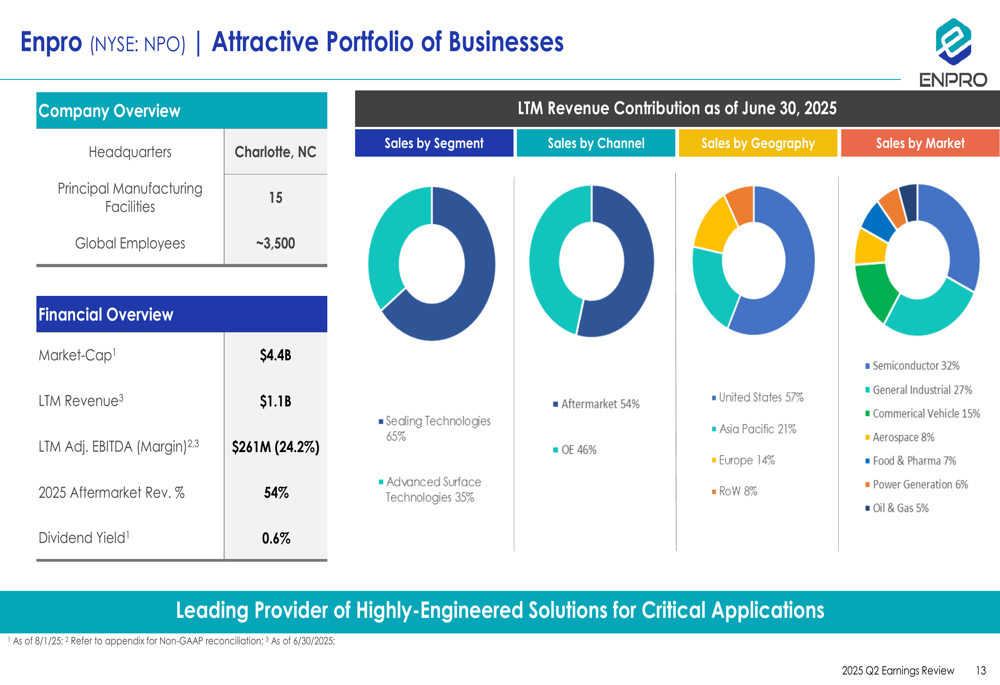

O portfólio da empresa permanece bem diversificado entre mercados e geografias, proporcionando alguma proteção contra quedas específicas de setores:

Com os mercados de semicondutores e industrial geral representando as maiores porções da receita (32% e 27% respectivamente), a Enpro está posicionada para se beneficiar do crescimento contínuo nesses setores. O negócio de aftermarket da empresa, que representa 54% das vendas, proporciona uma base de receita estável e tipicamente carrega margens mais altas que as vendas de equipamentos originais.

Olhando para o futuro, a Enpro parece bem posicionada para navegar por potenciais desafios no mercado de veículos comerciais enquanto capitaliza oportunidades de crescimento nos setores aeroespacial, de semicondutores e alimentício e farmacêutico. A projeção aumentada sugere que a administração espera que as pressões de margem diminuam no segundo semestre de 2025, potencialmente através de ações de preços, eficiências operacionais ou melhores condições de câmbio.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: