Banco do Brasil vê 3º tri ainda "estressado" por agro, mas melhora no 4º com margem financeira

A Pacira BioSciences, Inc. (NASDAQ:PCRX) apresentou seus resultados do segundo trimestre de 2025 em 5 de agosto, destacando melhora no desempenho financeiro, avanços estratégicos e progresso em sua estratégia de crescimento "5x30". As ações da empresa subiram 3,53% nas negociações após o fechamento do mercado seguindo a apresentação, sinalizando uma recepção positiva dos investidores após um primeiro trimestre desafiador.

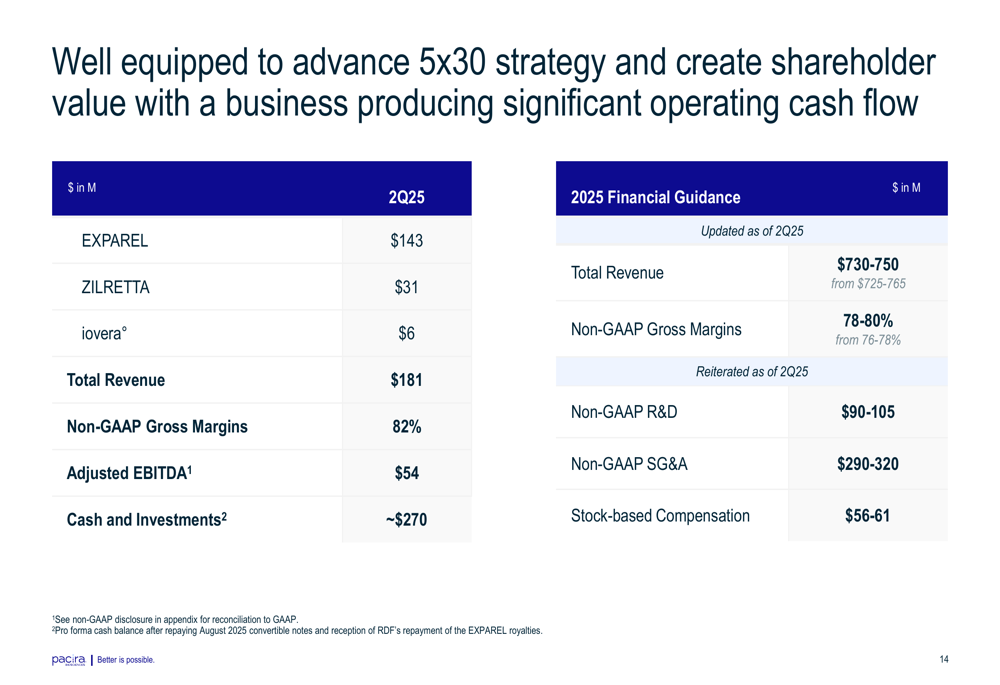

Destaques do Desempenho Trimestral

A Pacira reportou receita total de US$ 181 milhões para o 2º tri de 2025, representando uma melhora significativa em relação aos US$ 164,9 milhões reportados no 1º tri. O produto principal da empresa, EXPAREL, gerou US$ 143 milhões, enquanto ZILRETTA e iovera° contribuíram com US$ 31 milhões e US$ 6 milhões, respectivamente. Notavelmente, as vendas de ZILRETTA mostraram recuperação substancial em relação aos US$ 23,3 milhões reportados no trimestre anterior.

A empresa alcançou seu maior crescimento de volume ano a ano em oito trimestres, com 6%, enquanto as margens brutas não-GAAP atingiram impressionantes 82%, superando as orientações anteriores. Este desempenho levou a administração a elevar sua orientação de margem bruta para o ano inteiro de 76-78% para 78-80%.

Como mostrado no seguinte gráfico de conquistas trimestrais:

"Estamos vendo um impulso acelerado em todo o nosso negócio à medida que nossas iniciativas estratégicas se consolidam", disse Frank Lee, CEO da Pacira BioSciences, durante a teleconferência de resultados. "As margens brutas aprimoradas refletem nossas melhorias de eficiência operacional e mix favorável de produtos."

Iniciativas Estratégicas e Expansão de Mercado

A estratégia "5x30" da Pacira, introduzida no início deste ano, continua a orientar a trajetória de crescimento da empresa. Esta abordagem abrangente concentra-se em cinco pilares principais: expandir o alcance de pacientes para mais de 3 milhões anualmente, alcançar crescimento de receita de dois dígitos, melhorar as margens brutas, avançar o pipeline clínico e estabelecer parcerias estratégicas.

A estratégia é ilustrada nesta visão geral:

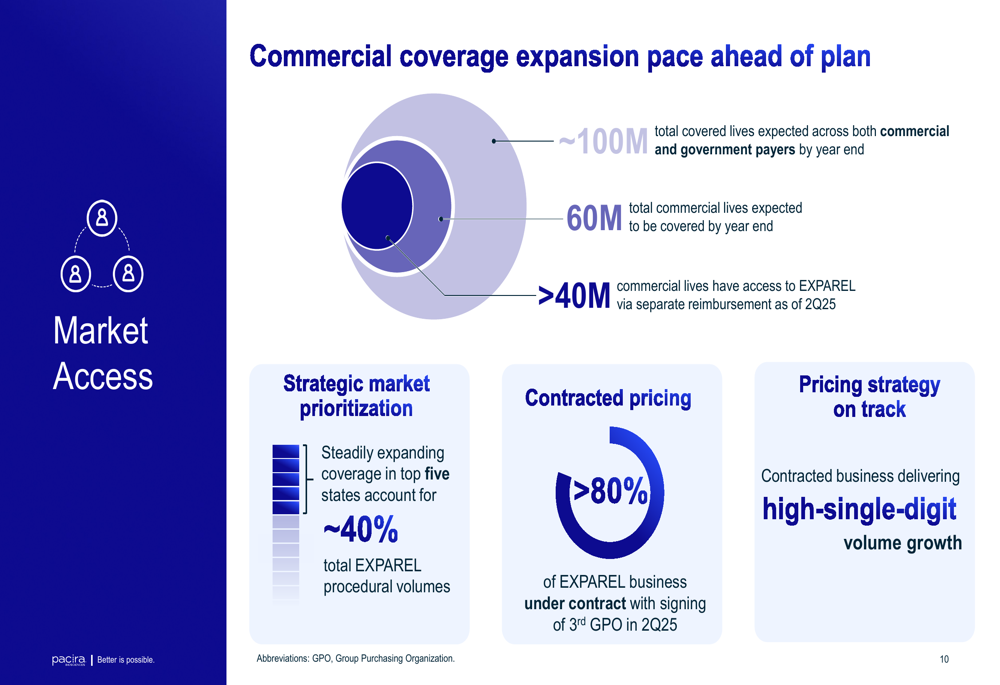

O acesso ao mercado permanece uma área de foco crítica, com a Pacira esperando aproximadamente 100 milhões de vidas totais cobertas entre pagadores comerciais e governamentais até o final do ano. A empresa relatou que mais de 40 milhões de vidas comerciais já têm acesso ao EXPAREL via reembolso separado a partir do 2º tri de 2025, com priorização estratégica nos cinco principais estados que representam aproximadamente 40% dos volumes procedimentais de EXPAREL.

A expansão da cobertura comercial é detalhada no seguinte slide:

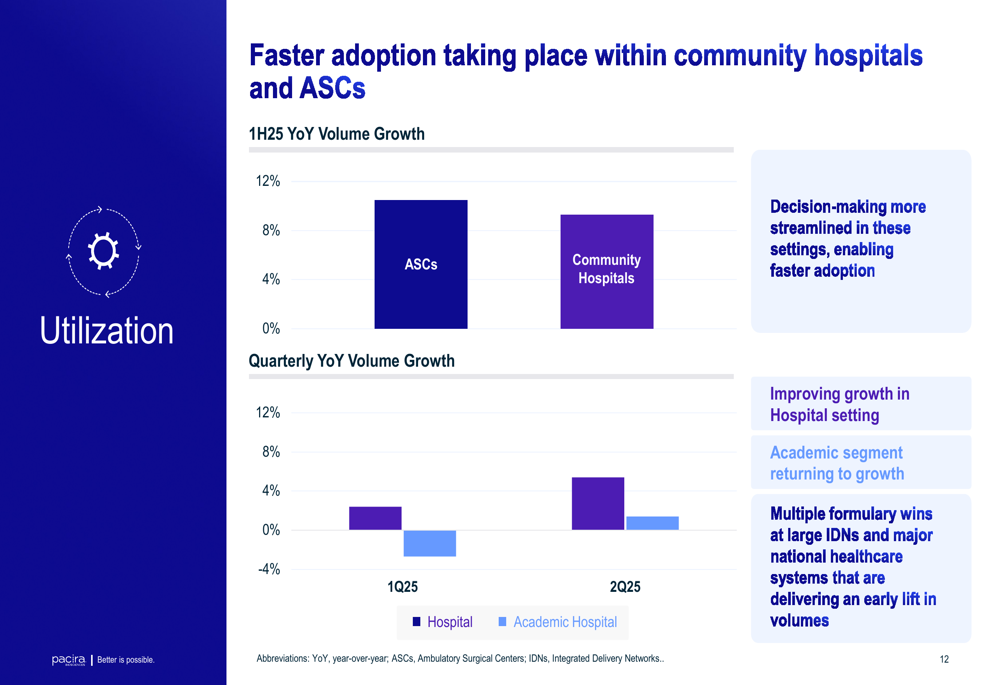

A Pacira também destacou a adoção mais rápida de seus produtos em hospitais comunitários e centros cirúrgicos ambulatoriais (ASCs) em comparação com centros médicos acadêmicos, observando que a tomada de decisão é mais simplificada nesses ambientes. No entanto, a empresa relatou melhoria no crescimento em todos os segmentos, incluindo um retorno ao crescimento no segmento acadêmico.

Desenvolvimentos de Pipeline e Parcerias

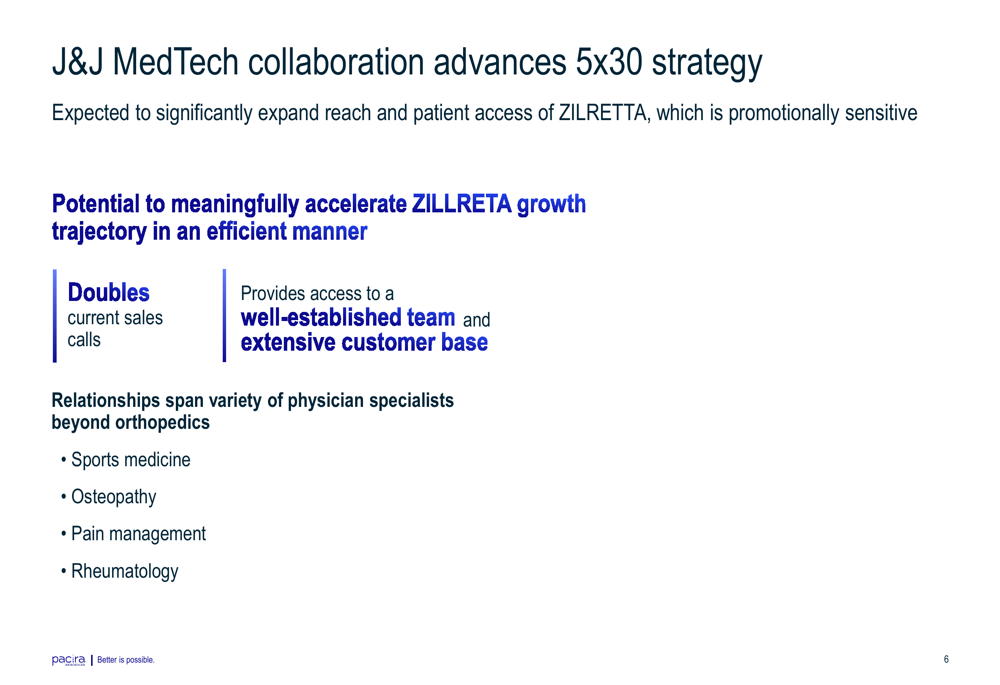

Um desenvolvimento significativo no 2º tri foi a colaboração da Pacira com a Johnson & Johnson MedTech, que deve expandir substancialmente o alcance do ZILRETTA. Esta parceria potencialmente dobrará as chamadas de vendas atuais e fornecerá acesso à equipe estabelecida da J&J e à extensa base de clientes em várias especialidades médicas.

Os detalhes desta parceria estratégica são delineados aqui:

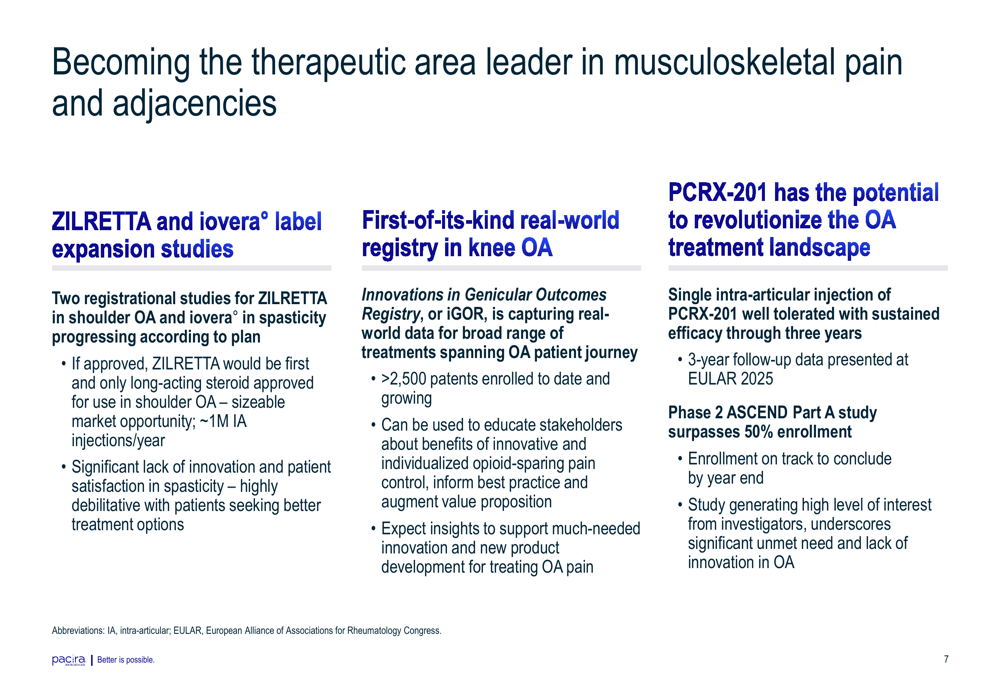

Na frente do pipeline, a Pacira continua a avançar com o PCRX-201, que a administração descreve como tendo "o potencial de revolucionar o cenário de tratamento da OA". A empresa relatou que o estudo ASCEND Parte A de Fase 2 ultrapassou 50% de recrutamento, com dados anteriores mostrando que uma única injeção intra-articular foi bem tolerada com eficácia sustentada por três anos.

Adicionalmente, a empresa está progredindo com estudos de expansão de indicação para ZILRETTA e iovera°, que estão procedendo conforme o planejado. Um registro do mundo real em osteoartrite do joelho já recrutou mais de 2.500 pacientes até o momento.

Perspectiva Financeira e Alocação de Capital

A Pacira forneceu orientação financeira para o ano completo de 2025, projetando receita total entre US$ 730-750 milhões, margens brutas não-GAAP de 78-80%, e EBITDA ajustado de US$ 54 milhões. A empresa encerrou o 2º tri com aproximadamente US$ 270 milhões em caixa e investimentos.

O resumo financeiro abrangente e orientação são apresentados aqui:

A empresa também aprimorou sua estrutura de capital durante o trimestre ao garantir uma nova linha de crédito rotativo de US$ 300 milhões por cinco anos, que foi usada para pagar integralmente seu Empréstimo a Prazo A. Esta reestruturação deve gerar economias anualizadas de juros de 60 pontos base a partir de 2026, sem requisitos de amortização.

A Pacira continua a retornar capital aos acionistas através de seu programa de recompra de ações, tendo recomprado aproximadamente 2 milhões de ações ordinárias por US$ 50 milhões durante o trimestre. A empresa tem US$ 250 milhões restantes em sua autorização atual e reduziu o total de ações em circulação para aproximadamente 45 milhões.

Propriedade Intelectual e Ambiente Regulatório

A Pacira relatou progresso significativo no fortalecimento de seu portfólio de patentes, que agora inclui 20 patentes listadas no Orange Book da FDA. Desenvolvimentos recentes incluem reexame favorável da patente ’495 e duas novas patentes que estendem a exclusividade até 2040 e além.

A empresa também destacou potenciais ventos favoráveis da regra preliminar dos Centros de Serviços Medicare e Medicaid (CMS) para 2026, que propõe uma eliminação completa da lista exclusiva para pacientes internados nos próximos três anos. Esta mudança regulatória poderia aumentar a oportunidade de mercado do EXPAREL em ambientes ambulatoriais, começando com a remoção de centenas de procedimentos em 2026.

Conclusão

A apresentação do 2º tri de 2025 da Pacira demonstra uma recuperação significativa de seu desafiador primeiro trimestre, com desempenho financeiro melhorado em métricas-chave e progresso em iniciativas estratégicas. A combinação de aceleração no crescimento da receita, margens brutas expandidas, estrutura de capital aprimorada e avanço do pipeline posiciona a empresa favoravelmente para a execução contínua de sua estratégia "5x30".

Embora desafios permaneçam na obtenção de uma adoção mais ampla do mercado, particularmente em centros médicos acadêmicos, as parcerias estratégicas da empresa, expansão do portfólio de patentes e melhoria no cenário de reembolso fornecem múltiplos catalisadores potenciais de crescimento. Os investidores estarão observando atentamente para ver se a Pacira pode manter este impulso durante o segundo semestre de 2025 e cumprir sua orientação financeira atualizada.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: