Dívida pública bruta do Brasil sobe a 77,6% do PIB em julho, acima do esperado

Introdução e contexto de mercado

A Solaris Energy Infrastructure Inc. (Nova York:SEI) divulgou sua apresentação de resultados do 2º tri de 2025 em 23.07.2025, revelando uma estratégia ambiciosa de crescimento focada na expansão de sua frota de geração de energia. As ações da empresa fecharam em US$ 28,27, com alta de 4,03% no dia, e ganho adicional de 1,84% no after-hours, sinalizando recepção positiva dos investidores aos resultados trimestrais e planos futuros.

A apresentação destaca a transformação contínua da Solaris, de suas raízes tradicionais em infraestrutura de campos petrolíferos para uma empresa de infraestrutura energética mais ampla, com ênfase particular em soluções de energia para data centers. Esta mudança estratégica ocorre em meio à crescente demanda por geração de energia confiável para data centers e outras infraestruturas críticas.

Destaques do desempenho trimestral

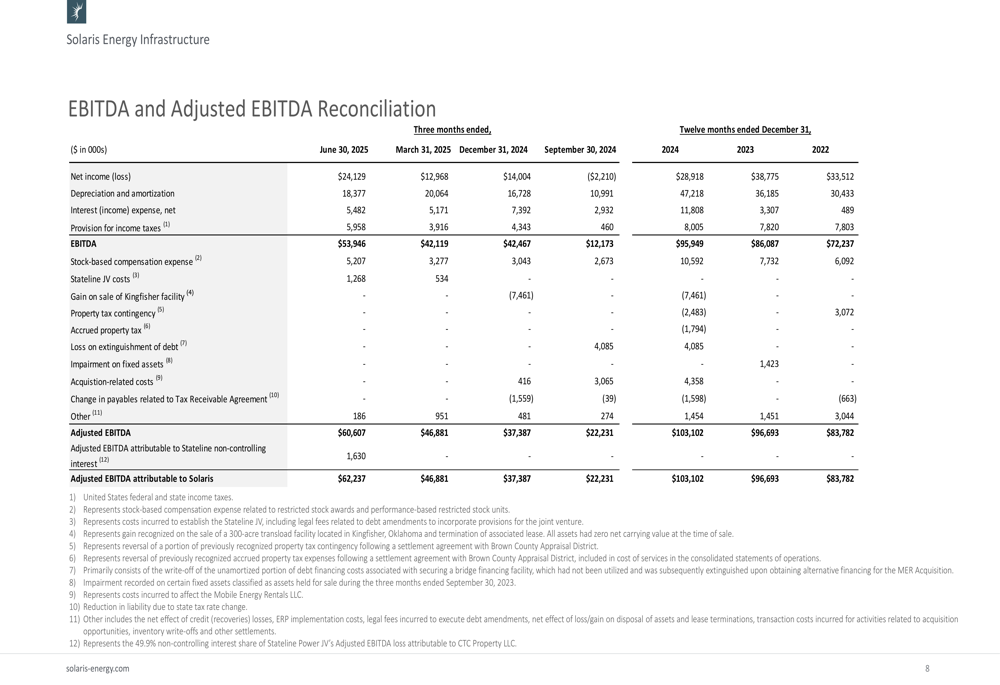

A Solaris reportou resultados financeiros sólidos para o 2º tri de 2025, com lucro líquido de US$ 24,1 milhões e EBITDA Ajustado total de US$ 61 milhões. O segmento de Soluções de Energia, que atualmente opera 600 MW de capacidade, gerou US$ 46 milhões em EBITDA Ajustado, enquanto o segmento de Soluções Logísticas contribuiu com US$ 23 milhões a partir de 94 sistemas totalmente utilizados.

Como mostrado na reconciliação detalhada do EBITDA, o desempenho da empresa demonstra rentabilidade contínua e eficiência operacional:

Esses resultados se baseiam no impulso do 1º tri de 2025, quando a empresa superou as expectativas de lucro com um LPA de US$ 0,20 contra uma previsão de US$ 0,14. O desempenho do 2º tri reflete a execução bem-sucedida das iniciativas estratégicas e eficiências operacionais da empresa.

Estratégia de crescimento e exposição ao mercado

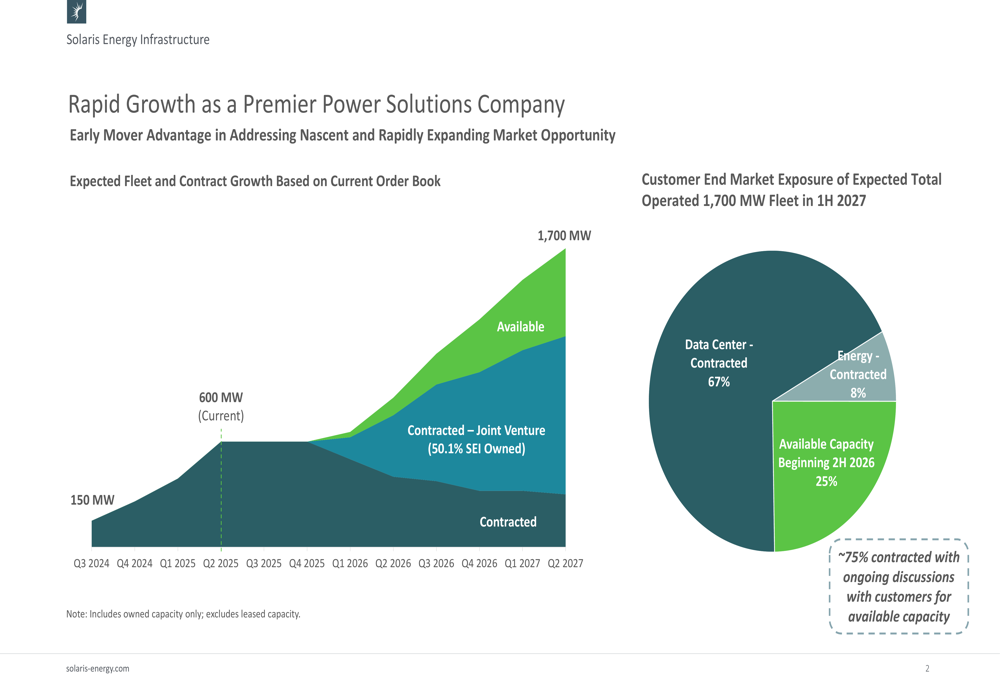

O ponto central da apresentação da Solaris é seu ambicioso plano de crescimento para expandir a frota atual de 600 MW para 1.700 MW até o 2º tri de 2027. Esta estratégia de expansão é apoiada por uma forte carteira de pedidos, com aproximadamente 75% da capacidade disponível já sob contrato ou em discussões avançadas com clientes.

O gráfico a seguir ilustra o crescimento projetado da frota e o status dos contratos:

Notavelmente, a exposição da empresa ao mercado final de clientes revela um foco significativo em data centers, que representam 67% da capacidade contratada esperada até o 1º semestre de 2027. Clientes do setor de energia representam 8% da capacidade contratada, com os 25% restantes atualmente disponíveis, mas com expectativa de contratação a partir do 2º semestre de 2026.

Este foco estratégico em data centers representa uma mudança significativa em relação ao negócio tradicional de serviços para campos petrolíferos da empresa, posicionando a Solaris para capitalizar a crescente demanda por soluções de energia confiáveis no mercado de data centers em rápida expansão.

Análise financeira detalhada

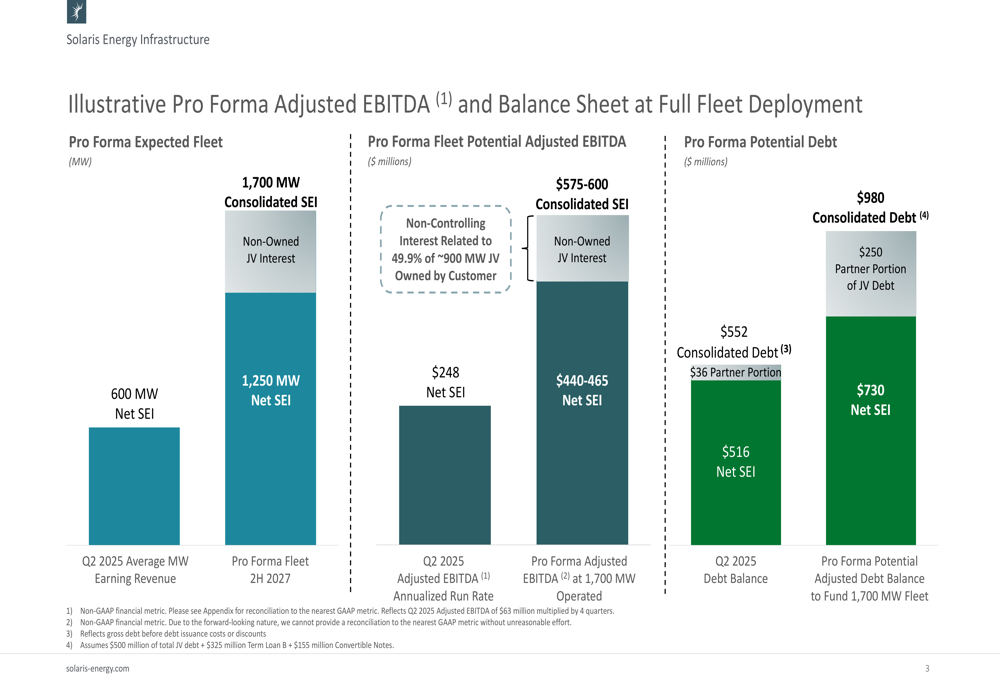

As implicações financeiras da estratégia de crescimento da Solaris são substanciais, com aumentos projetados tanto no EBITDA ajustado quanto nos níveis de dívida. A empresa forneceu uma análise pro forma de sua posição financeira esperada quando a frota completa de 1.700 MW estiver implantada.

O gráfico a seguir mostra o impacto financeiro projetado da frota expandida:

Com a implantação completa, a Solaris projeta um EBITDA ajustado consolidado de US$ 575-600 milhões, um aumento significativo em relação aos atuais US$ 248 milhões. Este crescimento será financiado em parte por dívida adicional, com a dívida consolidada projetada para aumentar dos atuais US$ 552 milhões para aproximadamente US$ 980 milhões.

Apesar do aumento da alavancagem, a empresa espera manter um perfil de dívida administrável, com uma parte da dívida (US$ 250 milhões) atribuível a parceiros de joint venture. A dívida líquida atribuível à Solaris deve ser de aproximadamente US$ 730 milhões contra um EBITDA ajustado líquido de US$ 440-465 milhões, sugerindo uma relação saudável de dívida para EBITDA.

Plano de despesas de capital

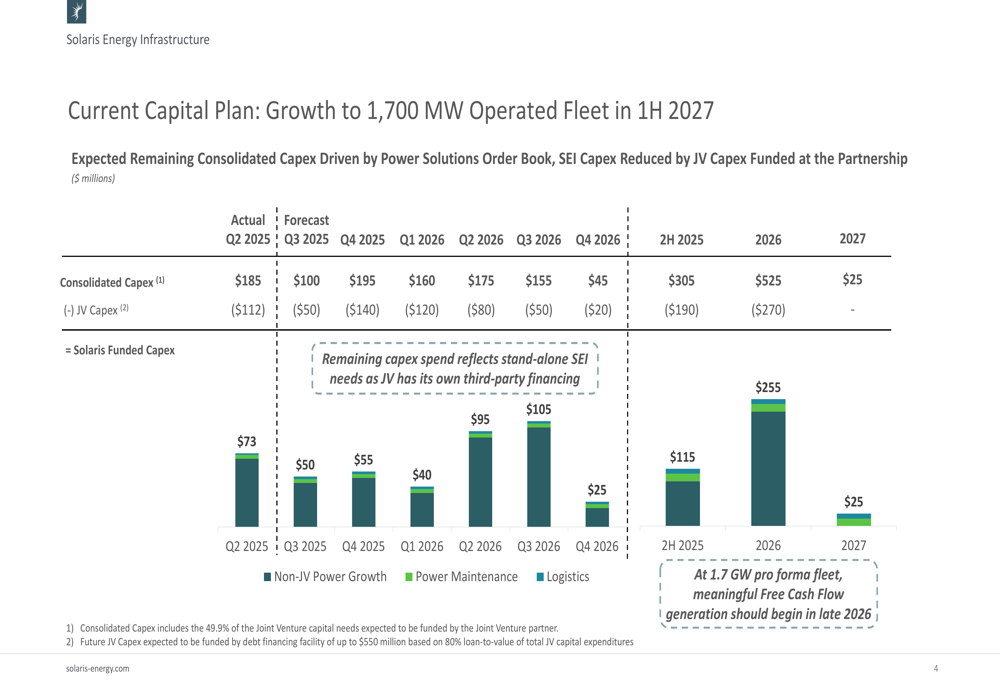

Para atingir suas metas de crescimento, a Solaris delineou um plano abrangente de despesas de capital até 2027. O plano detalha tanto as despesas de capital consolidadas quanto a parte financiada por joint ventures.

O gráfico a seguir detalha as despesas de capital planejadas por categoria e cronograma:

A empresa planeja investir US$ 73 milhões no 2º tri de 2025, seguidos por US$ 115 milhões no segundo semestre de 2025, US$ 255 milhões em 2026 e US$ 25 milhões em 2027. Esses investimentos são categorizados em crescimento de energia não-JV, manutenção de energia e logística.

Um ponto importante do plano de capital é que a Solaris espera começar a gerar fluxo de caixa livre significativo no final de 2026, quando a frota de 1,7 GW estiver totalmente operacional. Este ponto de inflexão pode marcar uma transição significativa para a empresa, de implantação de capital focada em crescimento para geração de caixa e potenciais retornos aos acionistas.

Orientação financeira e perspectivas

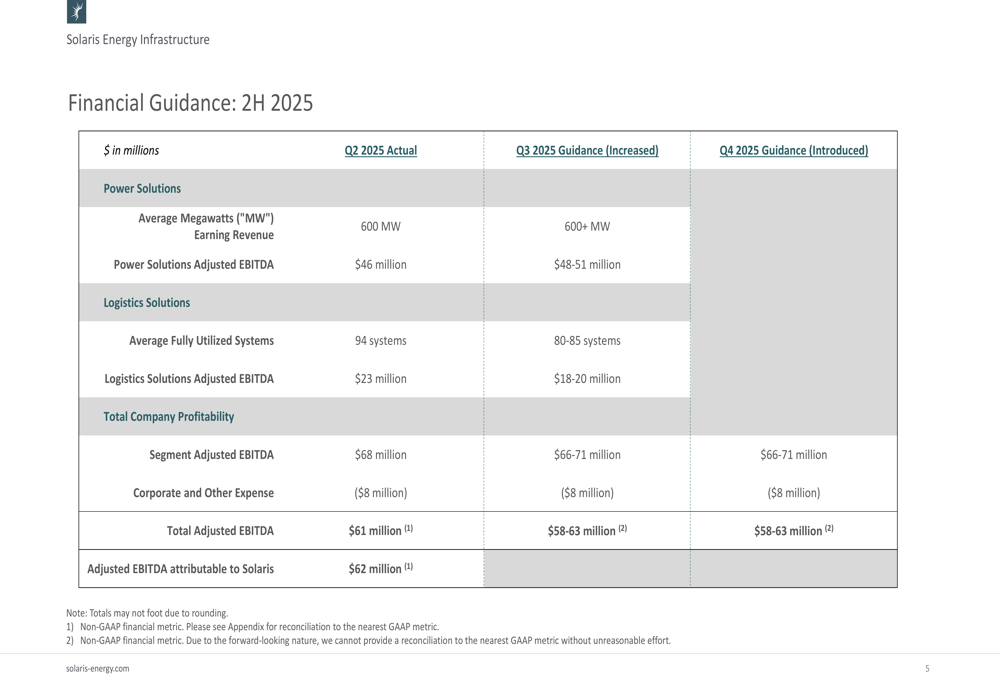

Para o restante de 2025, a Solaris forneceu orientação financeira detalhada que sugere desempenho estável com crescimento modesto. A empresa espera que seu segmento de Soluções de Energia mantenha pelo menos 600 MW de capacidade gerando receita tanto no 3º tri quanto no 4º tri, com EBITDA ajustado de US$ 48-51 milhões por trimestre.

A tabela a seguir delineia a orientação financeira da empresa para o segundo semestre de 2025:

Espera-se que o segmento de Soluções Logísticas veja um leve declínio nos sistemas utilizados, de 94 no 2º tri para 80-85 tanto no 3º tri quanto no 4º tri, com EBITDA ajustado correspondente de US$ 18-20 milhões por trimestre. No geral, a empresa projeta EBITDA ajustado total de US$ 58-63 milhões tanto para o 3º tri quanto para o 4º tri, ligeiramente abaixo dos US$ 61 milhões alcançados no 2º tri de 2025.

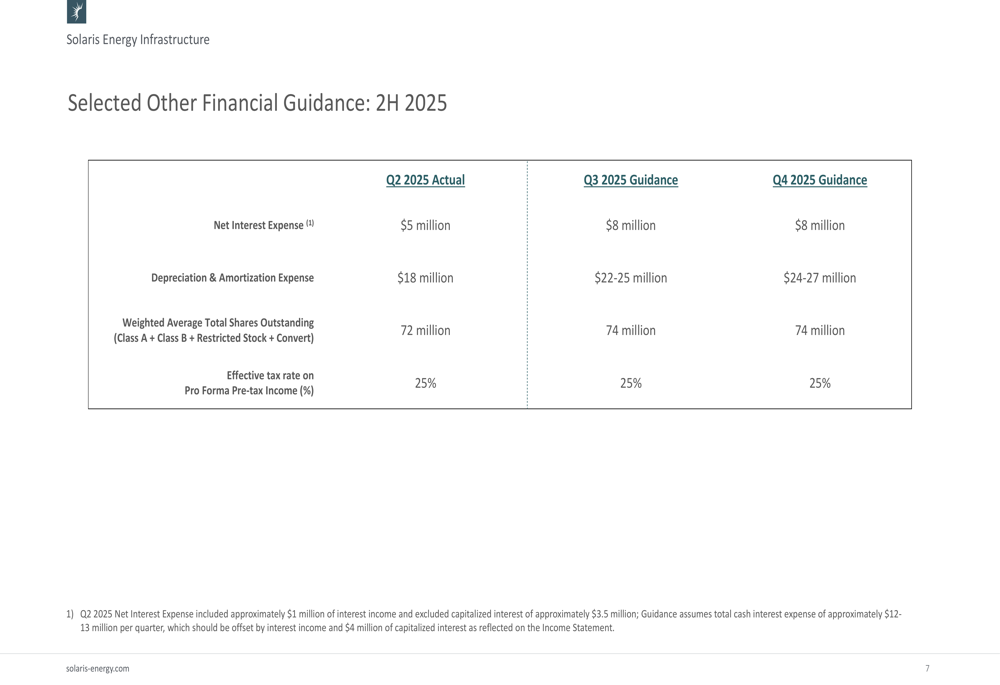

Orientações financeiras adicionais incluem:

A empresa espera aumento nas despesas de depreciação e amortização nos próximos trimestres, refletindo os investimentos de capital contínuos na expansão da frota. A despesa líquida de juros está projetada para aumentar para US$ 8 milhões por trimestre, acima dos US$ 5 milhões no 2º tri, à medida que a empresa assume dívida adicional para financiar suas iniciativas de crescimento.

Declarações prospectivas

A apresentação da Solaris pinta um quadro otimista de crescimento substancial nos próximos dois anos, com foco claro em soluções de energia para data centers. A estratégia da empresa parece bem alinhada com as tendências de mercado, particularmente a crescente demanda por geração de energia confiável para data centers em meio ao boom da IA e expansão da computação em nuvem.

Embora o plano de crescimento seja ambicioso, o histórico da empresa em superar expectativas—como demonstrado em seus resultados do 1º tri de 2025—fornece alguma confiança em sua capacidade de execução. No entanto, os investidores devem considerar potenciais desafios, incluindo mudanças regulatórias, concorrência de mercado e os significativos requisitos de capital necessários para atingir o crescimento projetado.

À medida que a Solaris continua sua transformação de uma empresa de infraestrutura para campos petrolíferos para um provedor de infraestrutura energética mais amplo, seu sucesso provavelmente dependerá de sua capacidade de garantir e manter contratos de longo prazo com operadores de data centers e outros clientes-chave, enquanto gerencia efetivamente seu crescente endividamento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: