Não tenho pressa em adotar reciprocidade contra os EUA por tarifa, diz Lula

Introdução e contexto de mercado

A Ultragenyx Pharmaceutical Inc. (NASDAQ:RARE) apresentou sua visão geral corporativa em 05 de agosto de 2025, destacando sua posição como uma "empresa de doenças raras de próxima geração" focada no desenvolvimento de tratamentos transformadores para condições com grandes necessidades não atendidas. A apresentação ocorre em um momento crítico para a empresa, pois suas ações experimentaram volatilidade após o relatório de ganhos do 1º tri de 2025, que mostrou forte crescimento de receita, mas perdas contínuas. Atualmente negociada a US$ 28,46, a ação permanece bem abaixo de sua máxima de 52 semanas de US$ 60,37, refletindo preocupações dos investidores sobre o caminho para a lucratividade, apesar do robusto crescimento de receita.

Resumo executivo

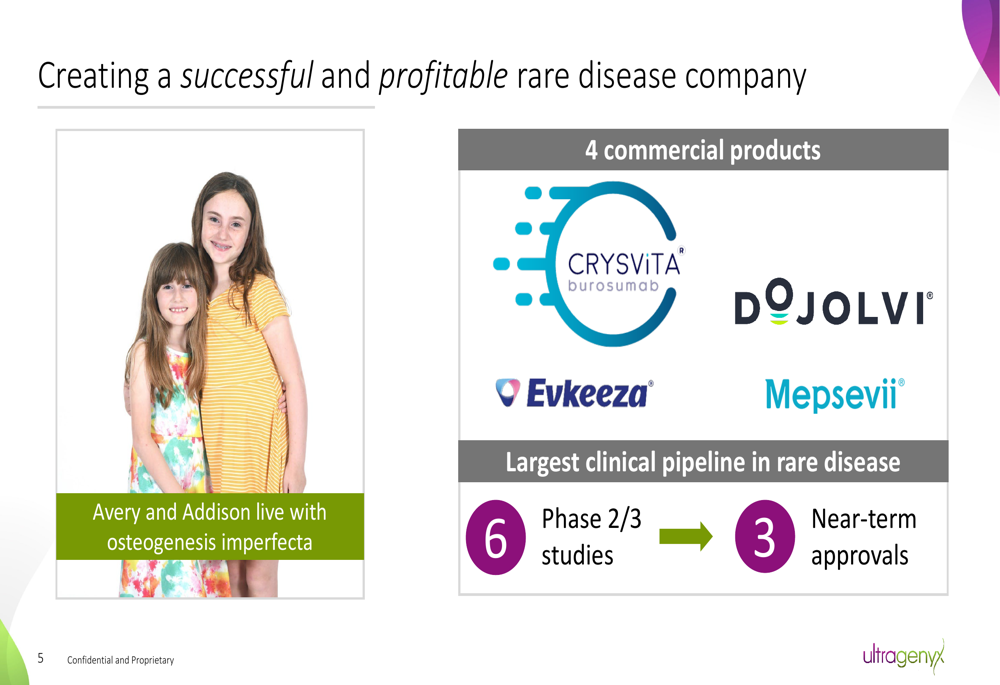

A Ultragenyx construiu um portfólio diversificado de doenças raras com quatro produtos comerciais e o que descreve como "o maior pipeline clínico em doenças raras", com seis estudos de Fase 2/3 em andamento e três aprovações previstas para o curto prazo. A empresa visa alcançar lucratividade GAAP completa até 2027, impulsionada pelo contínuo crescimento de receita de dois dígitos dos produtos existentes e contribuições de lançamentos futuros.

Como mostrado no slide de apresentação a seguir, a Ultragenyx se estabeleceu com quatro produtos comerciais enquanto mantém um robusto pipeline clínico:

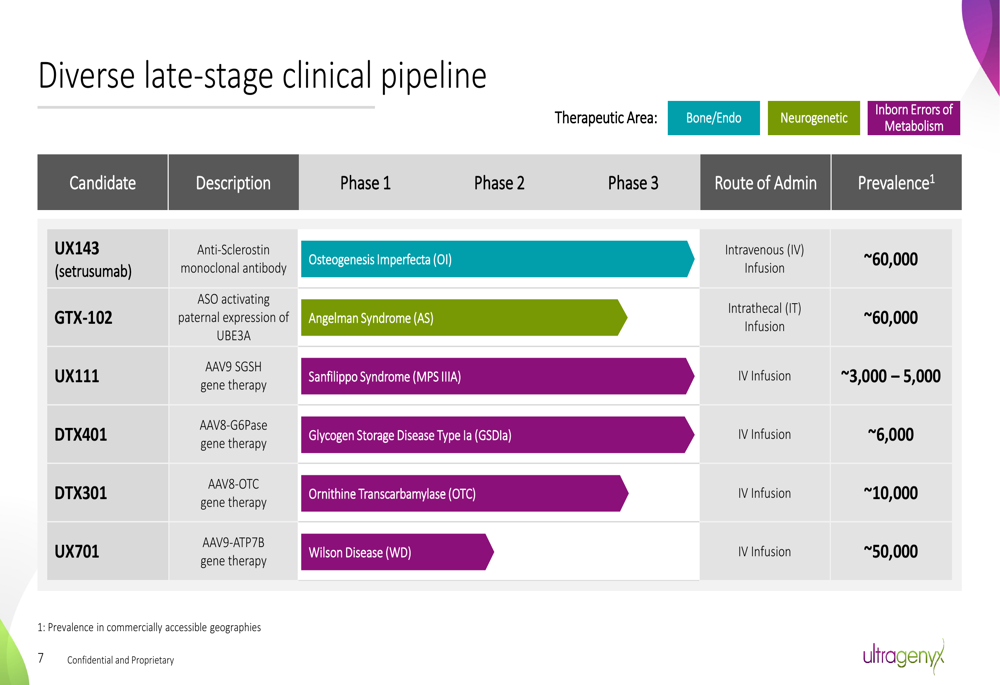

O pipeline clínico em estágio avançado da empresa abrange três áreas terapêuticas: Ósseo-Endócrina, Neurogenética e Erros Inatos do Metabolismo. Esta abordagem diversificada proporciona múltiplas oportunidades de crescimento enquanto mitiga riscos através da diversificação do portfólio.

Iniciativas estratégicas

A estratégia corporativa da Ultragenyx centra-se em uma abordagem diferenciada para doenças raras nas áreas de pesquisa, desenvolvimento e comercialização. A empresa concentra-se em programas de alto potencial que abordam doenças graves com necessidades não atendidas, acelera o desenvolvimento através de desenhos de estudos adaptativos e emprega um modelo comercial centrado no paciente com equipes enxutas.

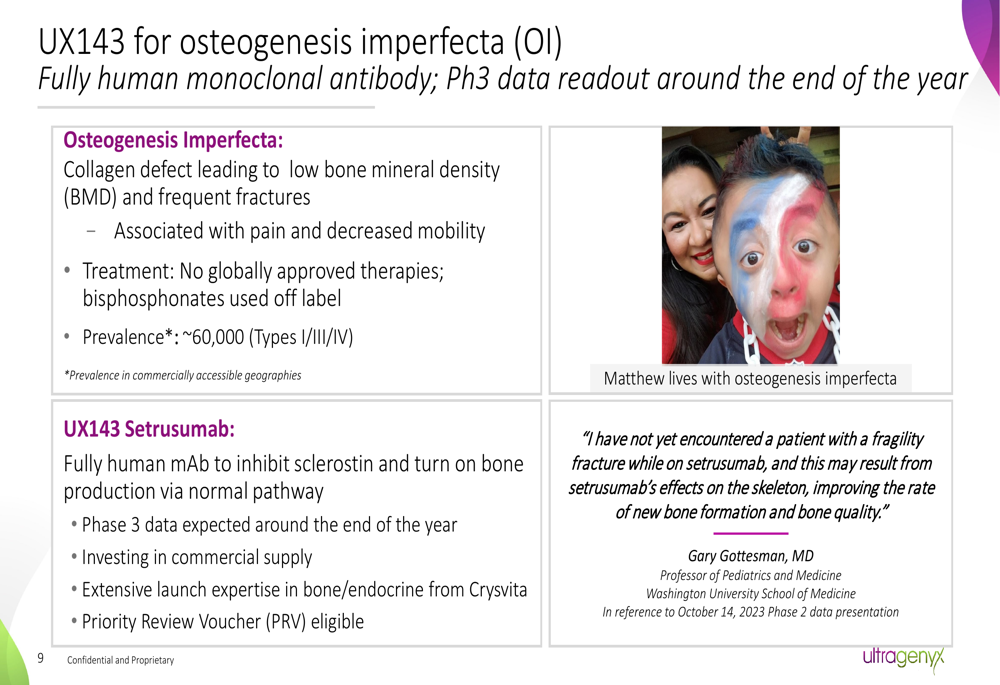

UX143 para Osteogênese Imperfeita

Um dos candidatos mais promissores em estágio avançado da Ultragenyx é o UX143 (setrusumab), um anticorpo monoclonal anti-esclerostina para Osteogênese Imperfeita (OI), uma condição séria que afeta aproximadamente 60.000 pacientes globalmente. A divulgação dos dados de Fase 3 é esperada para o final de 2025.

O slide a seguir fornece uma visão geral da doença e abordagem de tratamento:

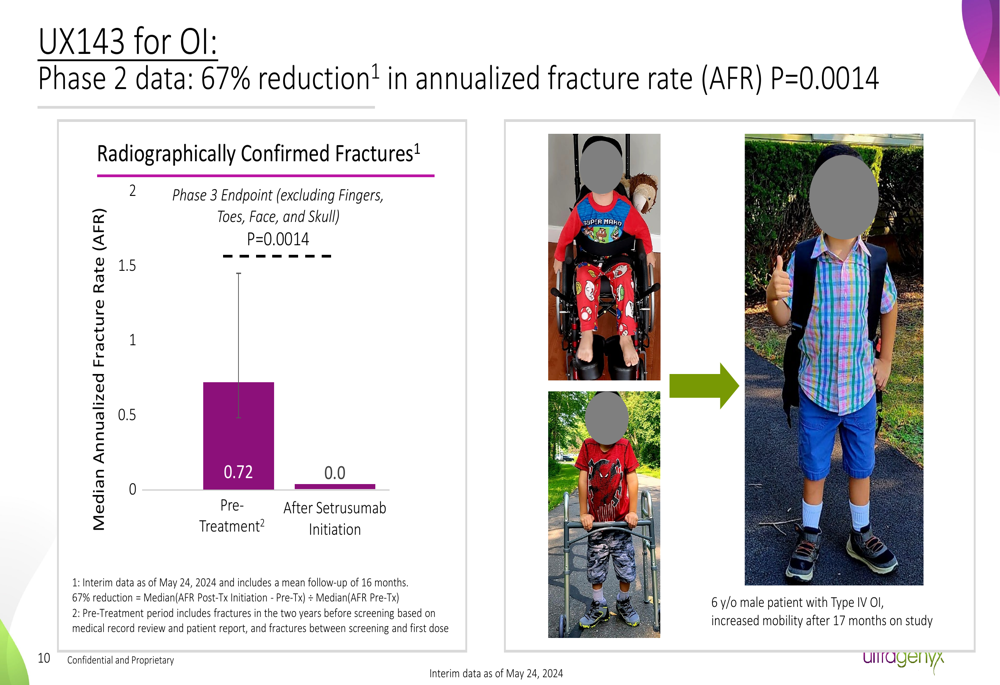

Os dados de Fase 2 demonstraram eficácia impressionante, com uma redução de 67% na taxa anualizada de fraturas (p=0,0014). Esta melhoria significativa na redução de fraturas representa uma opção de tratamento potencialmente transformadora para pacientes com OI, que atualmente não possuem terapias aprovadas pela FDA.

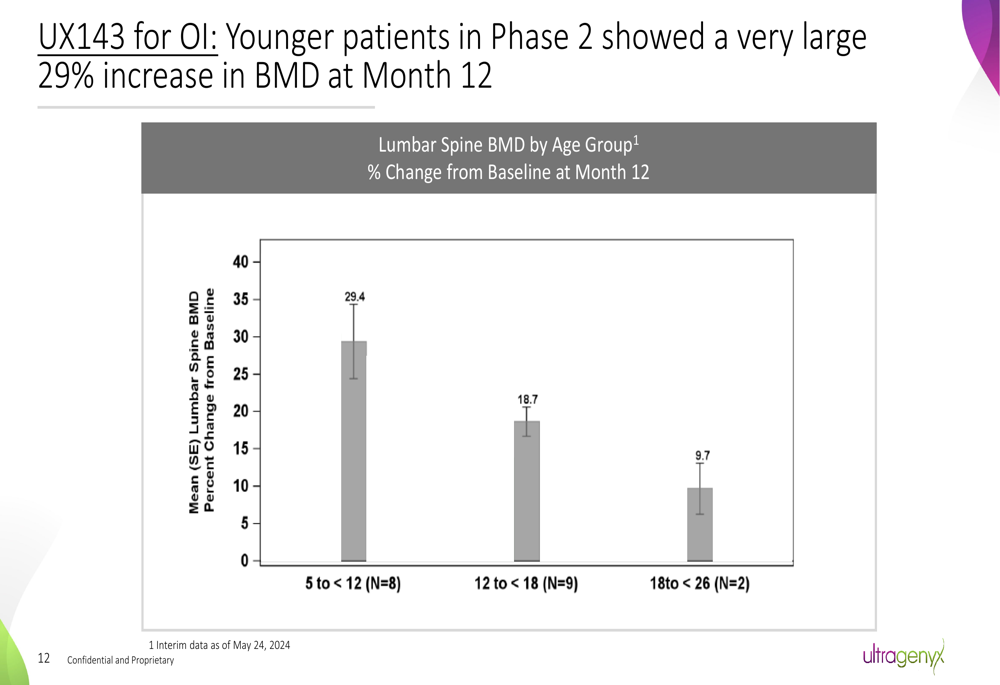

O tratamento mostrou efeitos particularmente fortes em pacientes mais jovens, com aqueles entre 5 e 12 anos demonstrando um aumento de 29,4% na densidade mineral óssea (DMO) da coluna lombar aos 12 meses, comparado a 18,7% em pacientes de 12 a 18 anos.

GTX-102 para Síndrome de Angelman

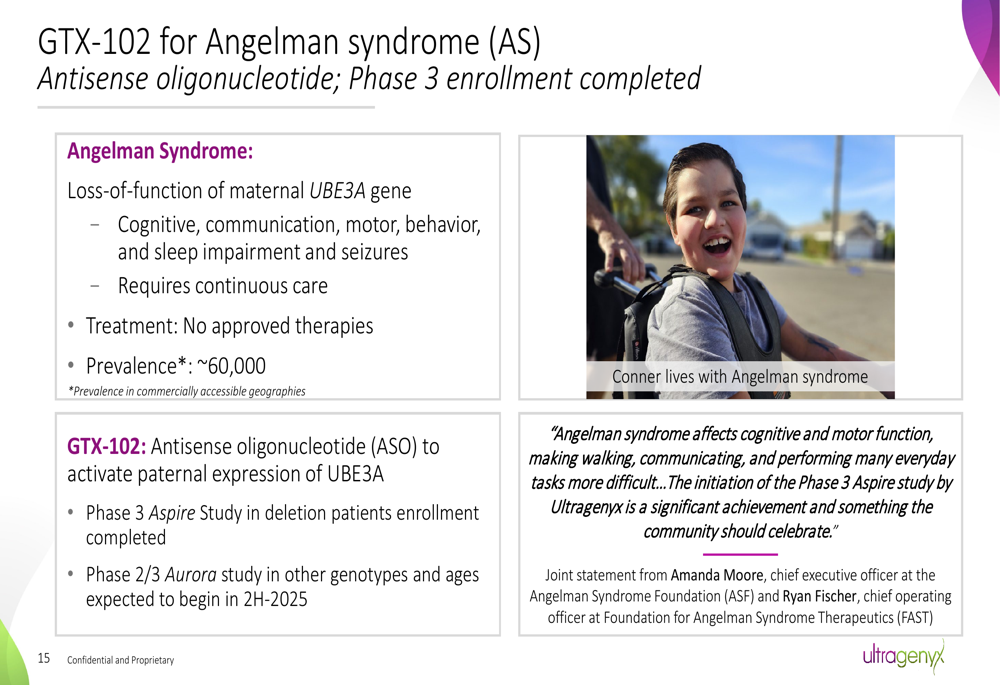

Outro programa-chave no pipeline da Ultragenyx é o GTX-102, um oligonucleotídeo antisense projetado para ativar a expressão paterna de UBE3A para o tratamento da Síndrome de Angelman (SA). O recrutamento para o estudo Aspire de Fase 3 foi concluído em julho de 2025, representando um marco significativo para este programa.

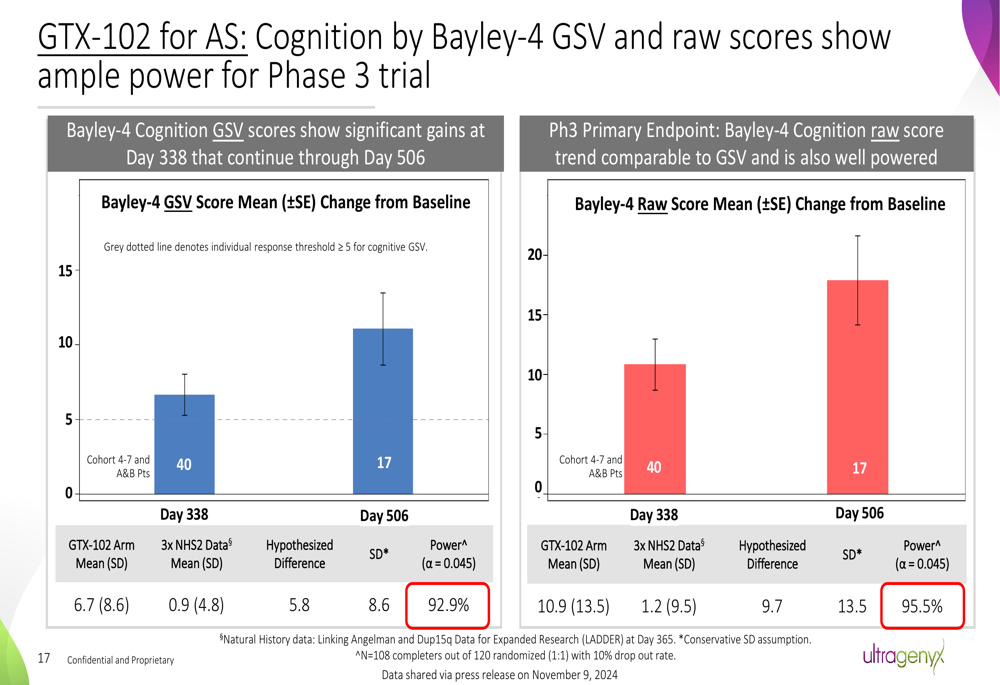

Os dados de Fase 1/2 mostraram ganhos consistentes de desenvolvimento em múltiplos domínios de sintomas com melhorias sustentadas por até 3 anos de terapia. A empresa projetou o estudo de Fase 3 com amplo poder estatístico baseado nos fortes resultados de Fase 1/2.

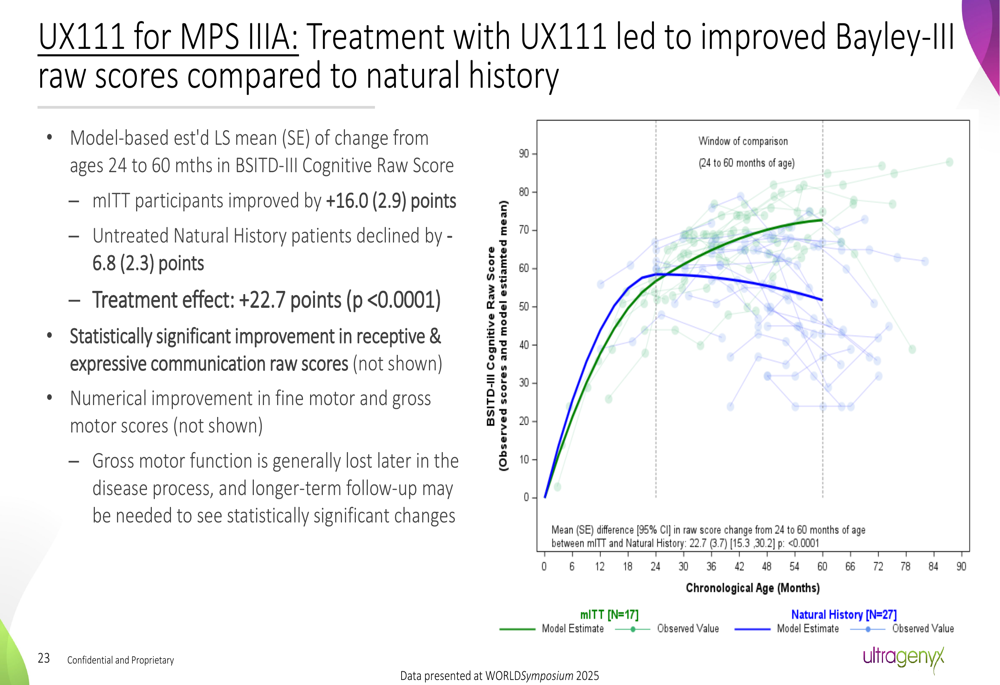

UX111 para Síndrome de Sanfilippo

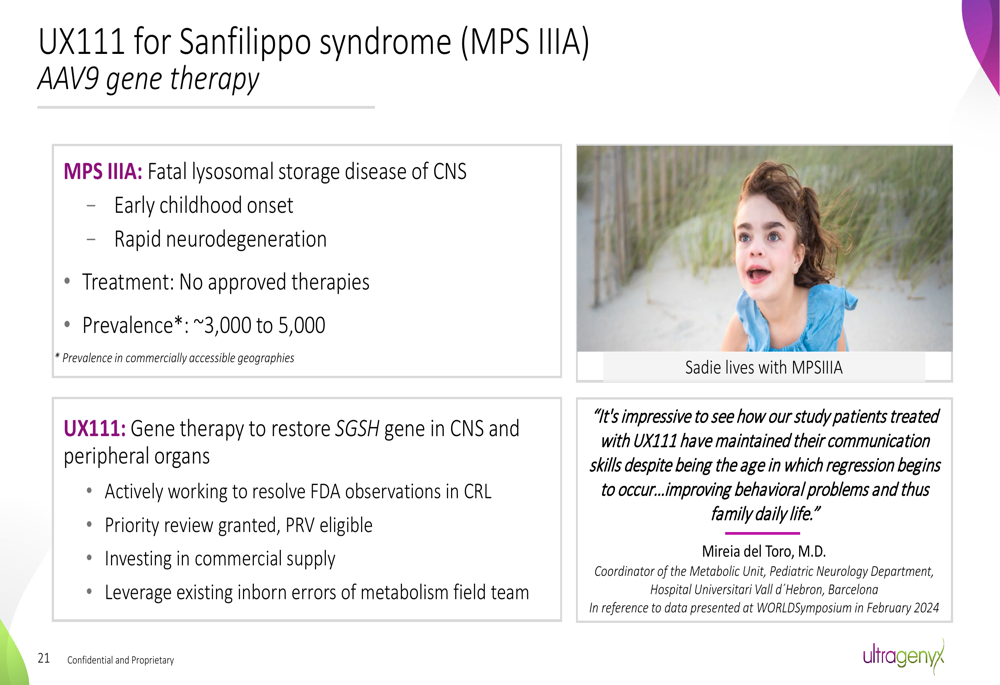

O UX111, uma terapia gênica AAV9 para Síndrome de Sanfilippo (MPS IIIA), demonstrou resultados promissores em ensaios clínicos. A empresa está trabalhando ativamente para resolver as observações da FDA em uma Carta de Resposta Completa (CRL) e reenviar seu Pedido de Licença de Produto Biológico (BLA).

Dados clínicos mostraram melhorias significativas na função cognitiva em comparação com a história natural, com pacientes tratados apresentando ganhos enquanto pacientes não tratados tipicamente declinam:

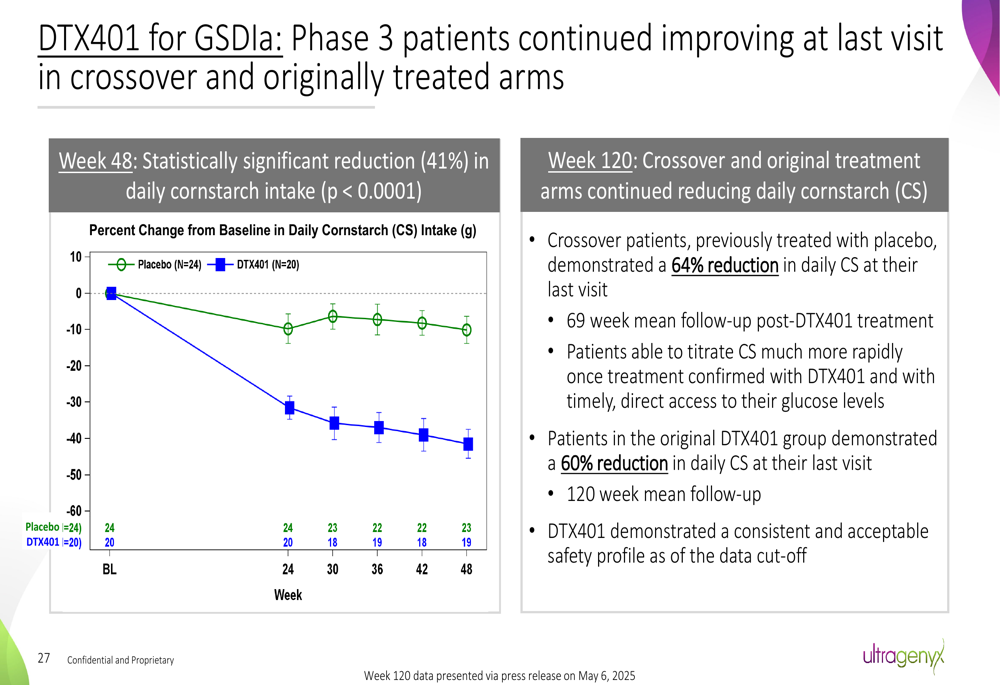

DTX401 para Doença de Armazenamento de Glicogênio Tipo Ia

O DTX401, uma terapia gênica AAV8 para Doença de Armazenamento de Glicogênio Tipo Ia (GSDIa), concluiu com sucesso os ensaios de Fase 3, com submissão do BLA esperada para o 4º trimestre de 2025. A terapia demonstrou uma redução de 41% na ingestão diária de amido de milho na Semana 48 (p<0,0001), atendendo a uma necessidade crítica para estes pacientes que devem consumir amido de milho a cada poucas horas para manter os níveis de glicose.

Análise financeira detalhada

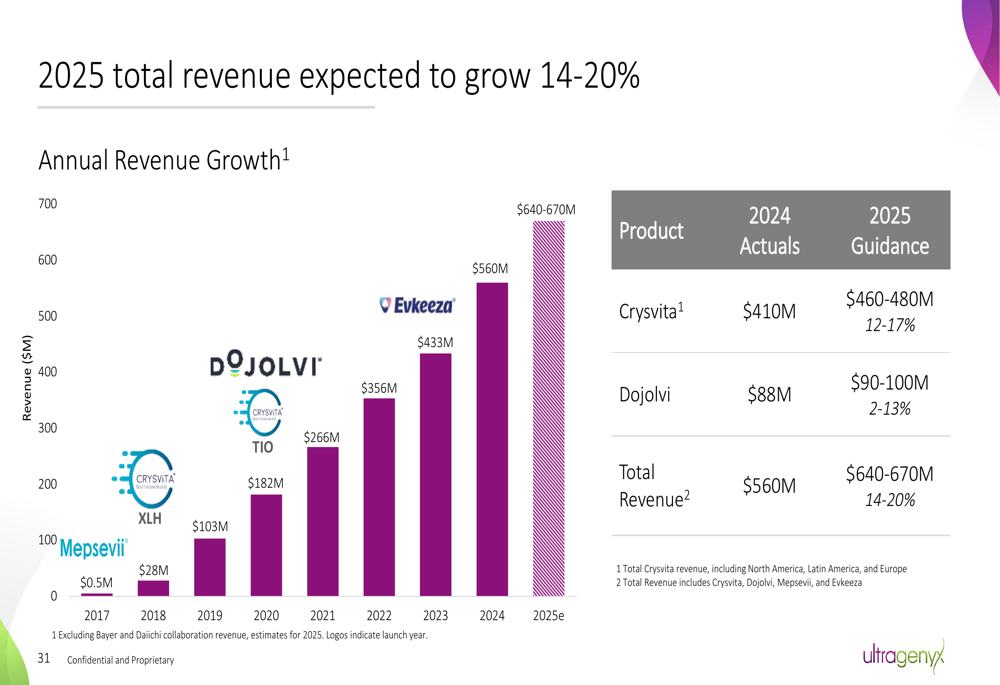

A Ultragenyx projeta um crescimento de receita de 14-20% para 2025, com receita total esperada entre US$ 640-670 milhões, acima dos US$ 560 milhões em 2024. Este crescimento é principalmente impulsionado por seu produto principal Crysvita, que deve gerar US$ 460-480 milhões em 2025, representando um crescimento de 12-17% em relação a 2024.

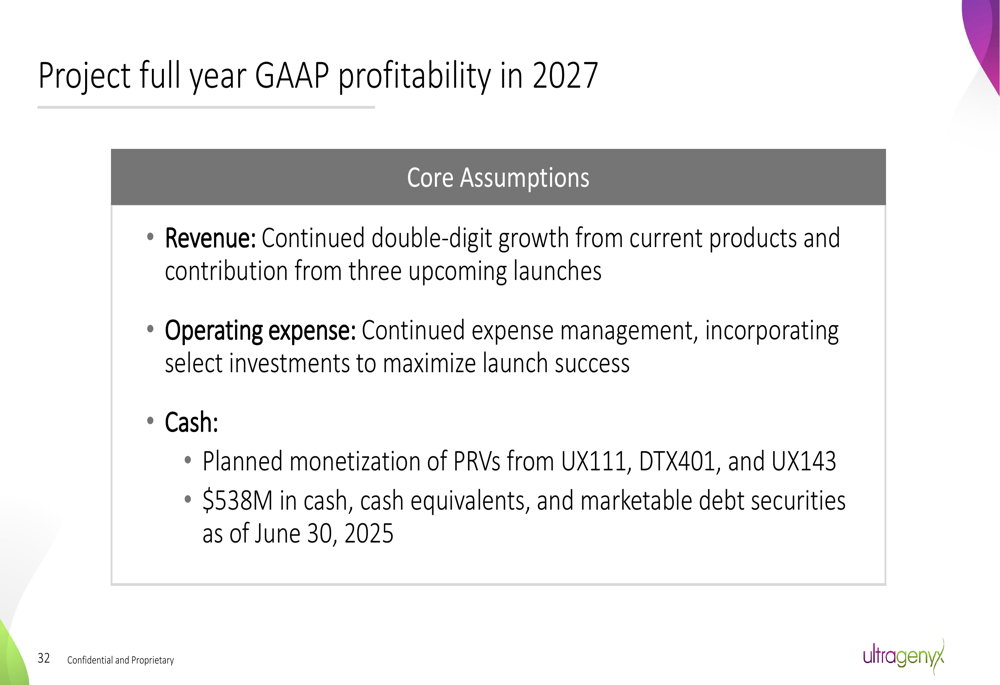

Apesar do forte crescimento de receita, a Ultragenyx continua operando com prejuízo. No 1º tri de 2025, a empresa reportou uma perda líquida de US$ 151 milhões, ou US$ 1,57 por ação, ligeiramente abaixo das expectativas dos analistas de -US$ 1,56 por ação. Altas despesas operacionais de US$ 282 milhões no 1º tri de 2025 continuam a impactar a lucratividade, embora a empresa mantenha uma forte posição de caixa com US$ 538 milhões em 30 de junho de 2025.

O caminho da empresa para a lucratividade depende do crescimento contínuo de receita dos produtos existentes, contribuição de futuros lançamentos de produtos e gestão disciplinada de despesas. A Ultragenyx também planeja monetizar Vouchers de Revisão Prioritária (PRVs) do UX111, DTX401 e UX143 para fortalecer sua posição financeira.

Declarações prospectivas

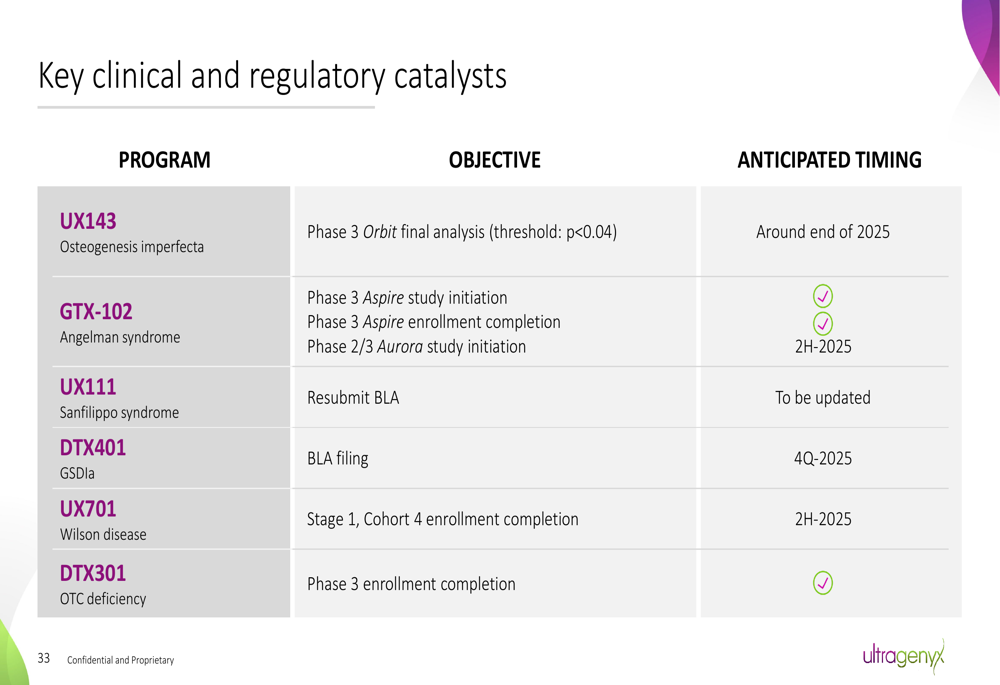

A Ultragenyx delineou vários catalisadores-chave esperados nos próximos meses, incluindo a divulgação de dados de Fase 3 para UX143 em Osteogênese Imperfeita, submissão do BLA para DTX401 em GSDIa e o início do estudo Aurora de Fase 2/3 para GTX-102 em Síndrome de Angelman.

O CEO da empresa, Emil Kakas, afirmou durante a teleconferência de resultados do 1º tri de 2025: "Esperamos que 2025 seja o ano mais produtivo na história da nossa empresa", destacando as iniciativas estratégicas e o foco na execução. Este sentimento se reflete na ênfase da apresentação em catalisadores de curto prazo e no caminho para a lucratividade.

A Ultragenyx enfrenta vários desafios, incluindo altas despesas operacionais que continuam a impactar a lucratividade, potenciais obstáculos regulatórios para seus programas de pipeline e pressões competitivas no mercado de doenças raras. No entanto, o pipeline diversificado da empresa, o forte crescimento de receita e o foco estratégico claro a posicionam bem para navegar por esses desafios e potencialmente atingir seu objetivo de lucratividade GAAP até 2027.

Em conclusão, a apresentação corporativa da Ultragenyx de agosto de 2025 retrata uma empresa em um ponto de inflexão, com múltiplos programas em estágio avançado se aproximando de potencial aprovação e comercialização, impulsionando sua transição de uma empresa em estágio de desenvolvimento para uma líder lucrativa em doenças raras. Os investidores estarão observando atentamente os próximos marcos clínicos e regulatórios, particularmente os dados de Fase 3 para UX143, que poderiam impactar significativamente a avaliação da empresa e suas perspectivas de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: