Analistas de Wall Street elevam preço-alvo da Nvidia enquanto ações recuam após resultados

Introdução e contexto de mercado

A Drilling Tools International Corp (NASDAQ:DTI) apresentou sua Apresentação para Investidores do Outono de 2025, destacando as iniciativas estratégicas da empresa, desempenho financeiro e perspectivas de crescimento em meio a condições desafiadoras de mercado. Apesar de uma queda de 7% na contagem global de sondas, a DTI relatou um crescimento de receita de 5% trimestre a trimestre no 2º tri de 2025, com o fluxo de caixa livre ajustado aumentando 259% em comparação com o trimestre anterior.

A apresentação ocorre após o relatório de ganhos do 1º tri de 2025 da DTI, que mostrou um aumento de receita de 16% ano a ano para US$ 42,9 milhões. No entanto, as ações enfrentaram pressão, fechando a US$ 1,92 em 13 de agosto de 2025, com queda de 4% na sessão mais recente.

Iniciativas estratégicas de crescimento

O CEO Wayne Prejean enfatizou que a DTI é "construída para superar o desempenho" por meio da consolidação estratégica da indústria de aluguel de ferramentas de serviços para campos petrolíferos e tecnologias inovadoras para atender às necessidades em evolução dos clientes.

Um pilar da estratégia de crescimento da DTI tem sido sua abordagem agressiva de aquisições, completando quatro aquisições em apenas nove meses: Deep Casing Tools, Superior Drilling Products, European Drilling Projects e Titan Tools. Essas aquisições expandiram o portfólio de patentes da DTI de 2 para 16 produtos patenteados com aproximadamente 150 patentes ativas.

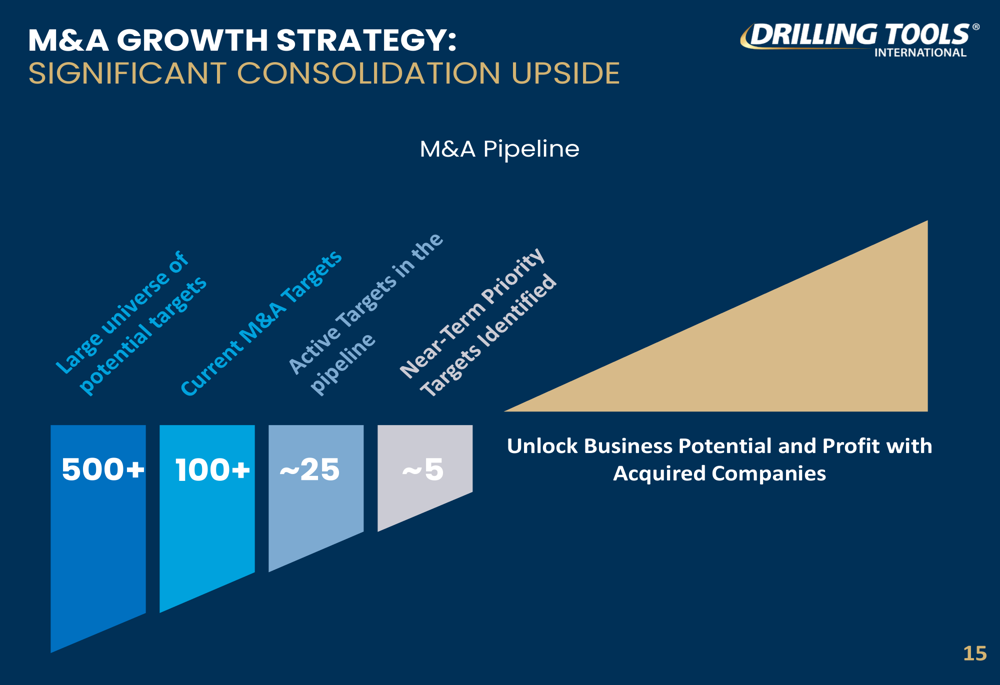

O pipeline de fusões e aquisições da empresa permanece robusto, com a administração identificando mais de 500 alvos potenciais, aproximadamente 25 alvos ativos no pipeline e 5 alvos prioritários de curto prazo. Esta estratégia visa consolidar uma indústria fragmentada enquanto expande a presença internacional da DTI e a sofisticação de produtos.

Expansão internacional

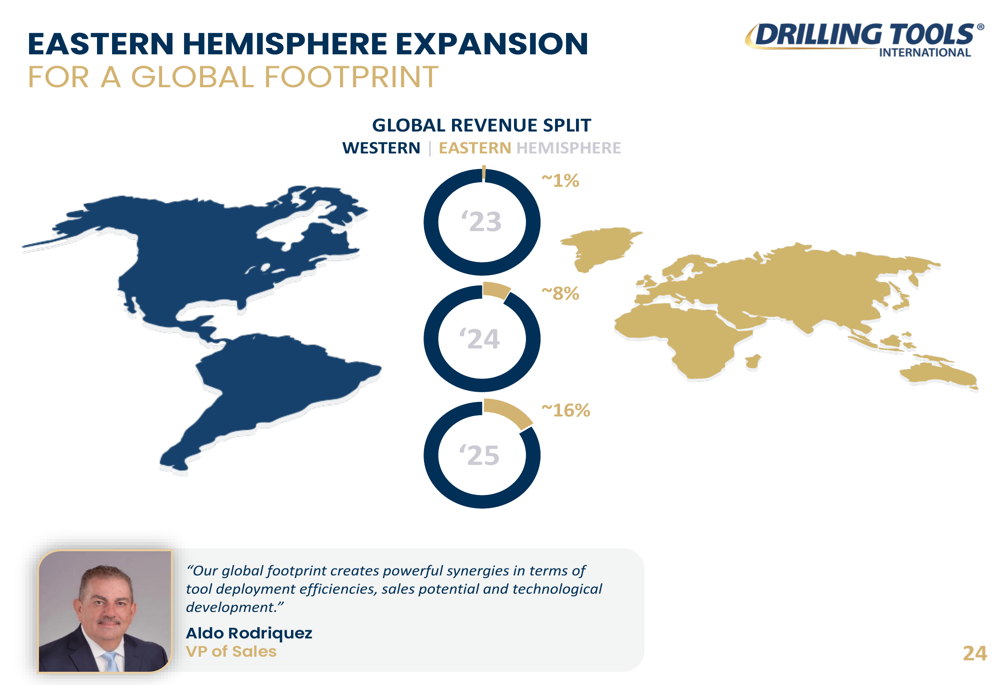

Um foco principal da estratégia de crescimento da DTI é expandir suas operações no Hemisfério Oriental. A apresentação destacou que a contribuição de receita do Hemisfério Oriental cresceu dramaticamente de aproximadamente 1% em 2023 para 8% em 2024, e projeta-se que alcance cerca de 16% em 2025.

A empresa agora mantém 11 centros de serviço e suporte no Hemisfério Oriental, complementando suas 15 instalações no Hemisfério Ocidental. Esta presença global expandida rendeu resultados impressionantes, com a receita de aluguel de ferramentas do Hemisfério Oriental aumentando 838% trimestre a trimestre no 2º tri de 2025.

Desempenho financeiro

Os resultados financeiros do 2º tri de 2025 da DTI demonstraram resiliência apesar dos ventos contrários da indústria. A empresa relatou US$ 39,4 milhões em receita para o trimestre, com 86% vindos do Hemisfério Ocidental e 14% do Hemisfério Oriental. A métrica de destaque foi o fluxo de caixa livre ajustado, que cresceu 259% trimestre a trimestre.

A empresa também fortaleceu seu balanço expandindo sua Linha de Crédito ABL de US$ 60 milhões para US$ 80 milhões e adicionando um empréstimo a prazo de US$ 25 milhões com vencimento em março de 2029. Esta liquidez melhorada apoia a estratégia de aquisição da DTI e necessidades operacionais.

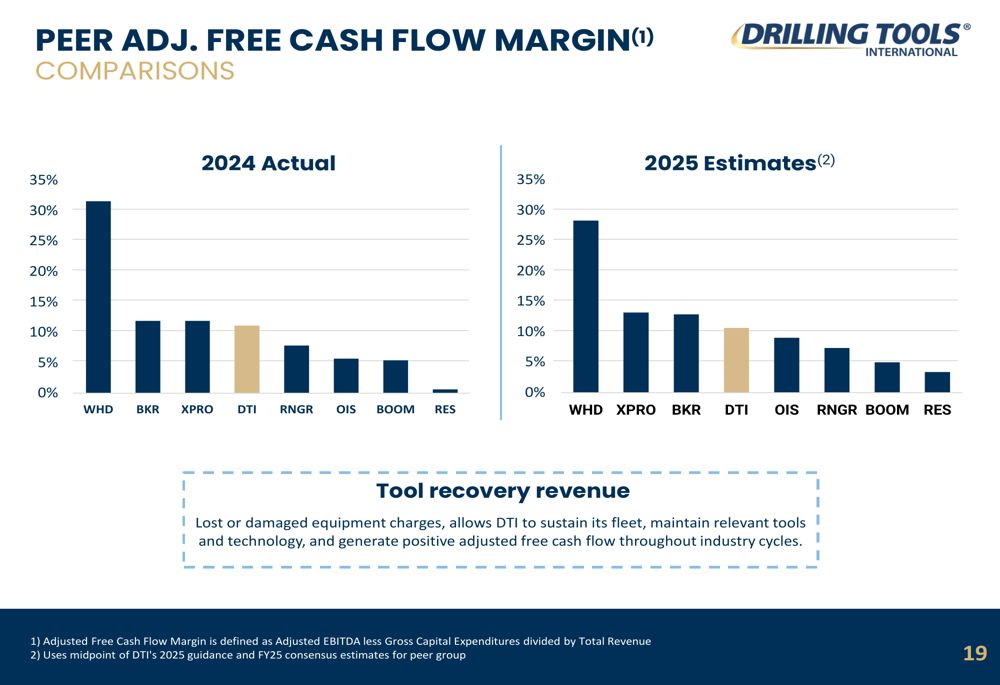

A apresentação destacou a forte margem de fluxo de caixa livre ajustado da DTI em comparação com seus pares. Para 2025, a DTI projeta uma margem de FCL ajustada de 13%, colocando-a em quarto lugar entre seu grupo de pares e à frente de empresas como OIS, RNGR, BOOM e RES.

Base de clientes de primeira linha

Uma vantagem competitiva significativa para a DTI é sua impressionante base de clientes, que inclui grandes empresas de energia e fornecedores de serviços para campos petrolíferos. A apresentação exibiu logotipos de gigantes da indústria como ADNOC, Saudi Aramco, Baker Hughes, Chevron, ConocoPhillips, ExxonMobil e Schlumberger, entre outros.

Como mostrado na seguinte divisão de clientes, a receita da DTI é quase igualmente dividida entre operadores de E&P (49%) e empresas de serviços para campos petrolíferos (48%), com os 3% restantes vindos de outras fontes:

Sinergias de aquisição

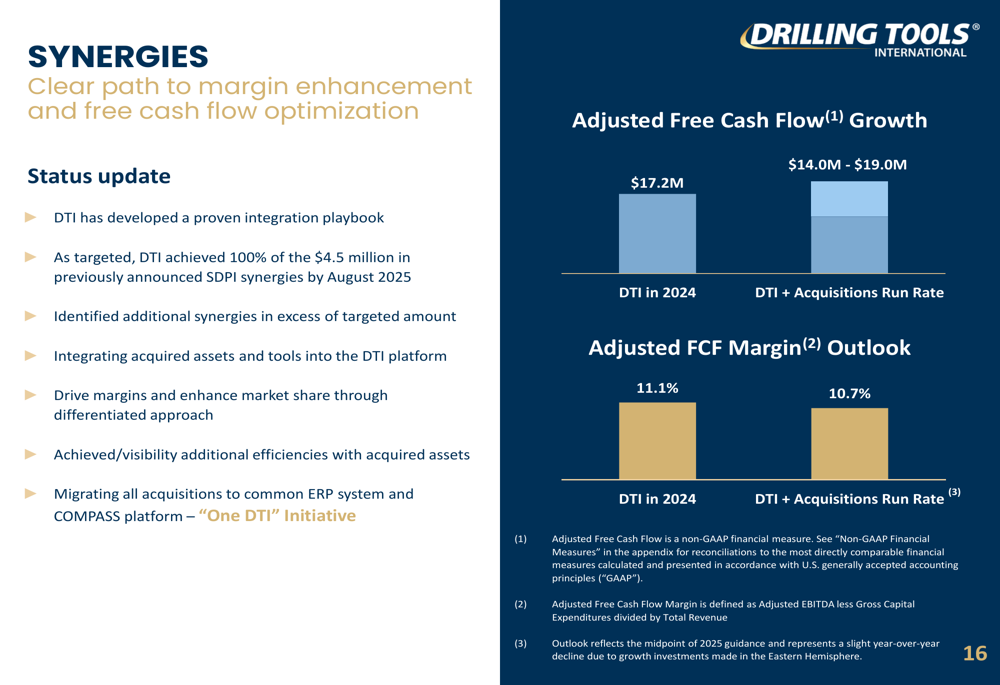

A apresentação enfatizou o sucesso da DTI na integração de aquisições e realização de sinergias. A administração relatou alcançar 100% dos US$ 4,5 milhões visados em sinergias da aquisição da Superior Drilling Products até agosto de 2025, com sinergias adicionais identificadas além da meta inicial.

Os esforços de integração da empresa contribuíram para o crescimento do fluxo de caixa livre ajustado, como ilustrado no seguinte gráfico mostrando a progressão de US$ 17,2 milhões em 2024 para uma faixa projetada de US$ 14,0-US$ 19,0 milhões na taxa de execução combinada da DTI e aquisições:

Estratégia de alocação de capital

A DTI delineou uma estratégia disciplinada de alocação de capital focada em três prioridades: manutenção e investimentos de crescimento orgânico, aquisições estratégicas e retorno de capital aos acionistas. Para 2025, a empresa espera que as despesas de capital de manutenção sejam aproximadamente 10% da receita e as despesas de capital de crescimento sejam aproximadamente 4% da receita.

A empresa autorizou um programa de recompra de ações de US$ 10 milhões, com aproximadamente US$ 600.000 de ações ordinárias recompradas durante o 2º tri de 2025. Este programa permite à DTI "capitalizar oportunisticamente em deslocamentos entre o preço das ações e o valor percebido", segundo o CFO David Johnson.

Perspectivas futuras

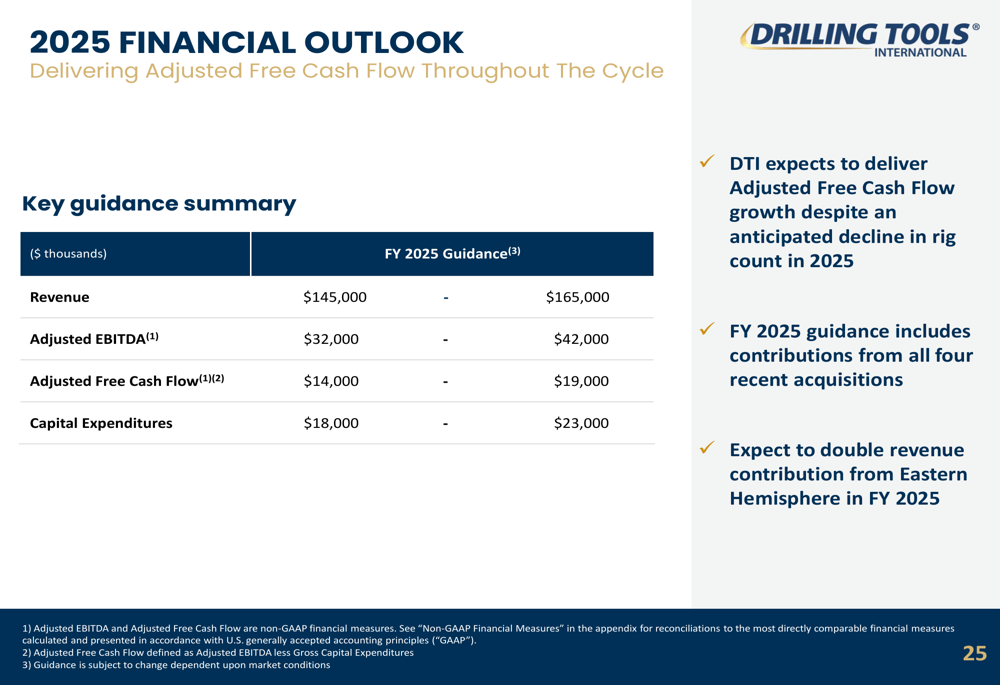

Para o ano completo de 2025, a DTI forneceu a seguinte orientação financeira:

- Receita: US$ 145 milhões - US$ 165 milhões

- EBITDA Ajustado: US$ 32 milhões - US$ 42 milhões

- Fluxo de Caixa Livre Ajustado: US$ 14 milhões - US$ 19 milhões

- Despesas de capital: US$ 18 milhões - US$ 23 milhões

Esta orientação incorpora contribuições de todas as quatro aquisições recentes e reflete a expectativa da administração de entregar crescimento de fluxo de caixa livre ajustado apesar de um declínio antecipado na contagem de sondas em 2025. A empresa também espera dobrar a contribuição de receita do Hemisfério Oriental no ano fiscal de 2025.

Perspectiva de avaliação

A apresentação argumentou que a DTI está significativamente subvalorizada em comparação com seus pares. Com base nos múltiplos estimados de EV/EBITDA para 2025, o grupo de pares da DTI negocia a 4,0x, enquanto outros segmentos da indústria negociam a múltiplos mais altos, variando de 4,5x para serviços terrestres norte-americanos a 7,9x para fabricantes e equipamentos de capital.

Esta lacuna de avaliação sugere potencial de valorização para as ações da DTI se a empresa continuar a executar sua estratégia de crescimento e o mercado reconhecer seu desempenho financeiro melhorado e presença global expandida.

Conclusão

A Apresentação para Investidores do Outono de 2025 da DTI retrata uma empresa executando uma estratégia clara de crescimento focada em aquisições, expansão internacional e diferenciação tecnológica. Apesar das condições desafiadoras da indústria evidenciadas pela queda na contagem global de sondas, a empresa demonstrou resiliência com receita crescente e fluxo de caixa livre em alta.

No entanto, os investidores devem notar que as ações enfrentaram pressão, negociando a US$ 1,92 em 13 de agosto de 2025, abaixo de sua máxima de 52 semanas de US$ 4,47. Esta desconexão entre o desempenho operacional e o desempenho do preço das ações pode refletir preocupações mais amplas do mercado sobre o setor de energia ou desafios específicos enfrentados pela DTI que não foram totalmente abordados na apresentação.

À medida que a DTI continua a integrar suas aquisições recentes e expandir sua presença global, os investidores estarão observando atentamente para ver se a empresa pode cumprir sua orientação financeira para 2025 e traduzir seu sucesso operacional em valor para os acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: