Ibovespa avança com bom humor externo; Vale e varejistas sobem

Introdução e contexto de mercado

A Antero Resources (Nova York:AR) apresentou os resultados financeiros do segundo trimestre de 2025 em 31 de julho, destacando melhorias significativas na eficiência operacional e posicionamento estratégico no mercado de gás natural. Apesar de reportar resultados financeiros sólidos, incluindo US$ 262 milhões em fluxo de caixa livre, as ações caíram 2,54% nas negociações após o fechamento do mercado para US$ 31,81, sugerindo que os investidores podem ter esperado um desempenho ainda mais forte ou reagido a tendências mais amplas do mercado.

A produtora de gás natural opera em um mercado que antecipa crescimento substancial da demanda, com aproximadamente 8 Bcf/d de nova capacidade de exportação de GNL esperada entre 2025 e 2027, juntamente com o aumento da demanda regional de energia impulsionada por data centers e outros projetos de infraestrutura.

Destaques da eficiência operacional

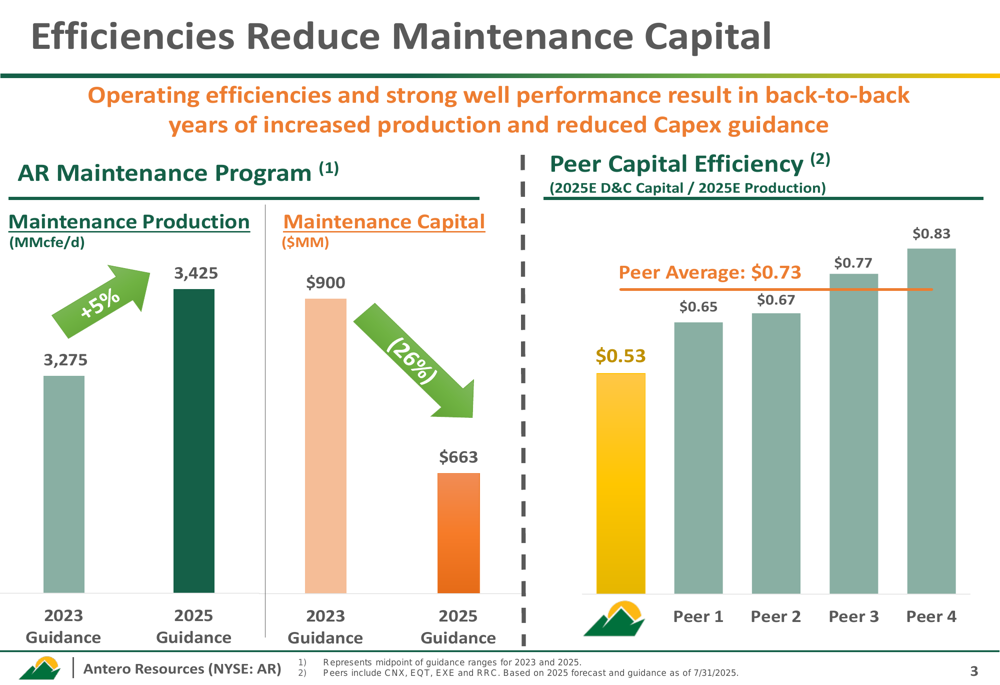

Um foco principal da apresentação da Antero foi a melhoria da eficiência operacional da empresa, que permitiu reduzir os requisitos de capital enquanto aumenta a produção. A empresa alcançou um aumento de 5% na produção de manutenção, reduzindo simultaneamente o capital de manutenção em 26% em comparação com as projeções de 2023.

Como mostrado no seguinte gráfico de melhorias no programa de manutenção:

Esse ganho de eficiência posiciona a Antero de forma competitiva dentro da indústria, embora sua métrica de eficiência de capital de US$ 0,83 permaneça ligeiramente superior à média dos concorrentes de US$ 0,73. A empresa compara seu desempenho com concorrentes como CNX, EQT, EXE e RRC com base nas previsões para 2025.

Posicionamento estratégico de mercado

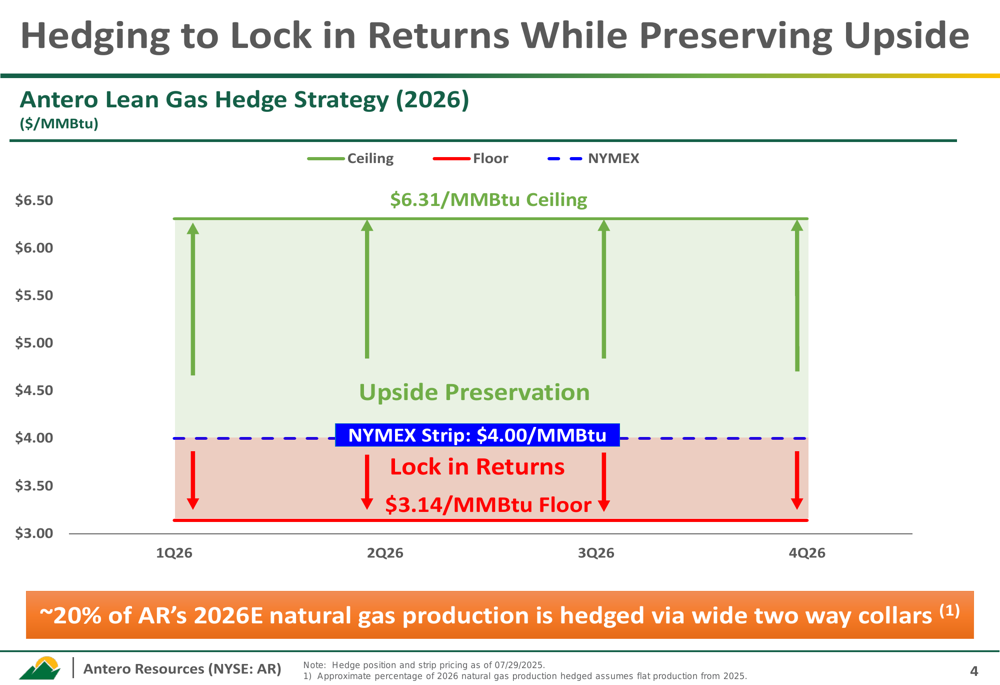

A Antero implementou uma abordagem estratégica de hedge para garantir retornos enquanto preserva o potencial de alta. Para 2026, a empresa fez hedge de aproximadamente 20% de sua produção esperada de gás natural usando collars amplos de duas vias com um teto de US$ 6,31/MMBtu e um piso de US$ 3,14/MMBtu, em comparação com o NYMEX strip atual de US$ 4,00/MMBtu.

O gráfico a seguir ilustra esta estratégia de hedge:

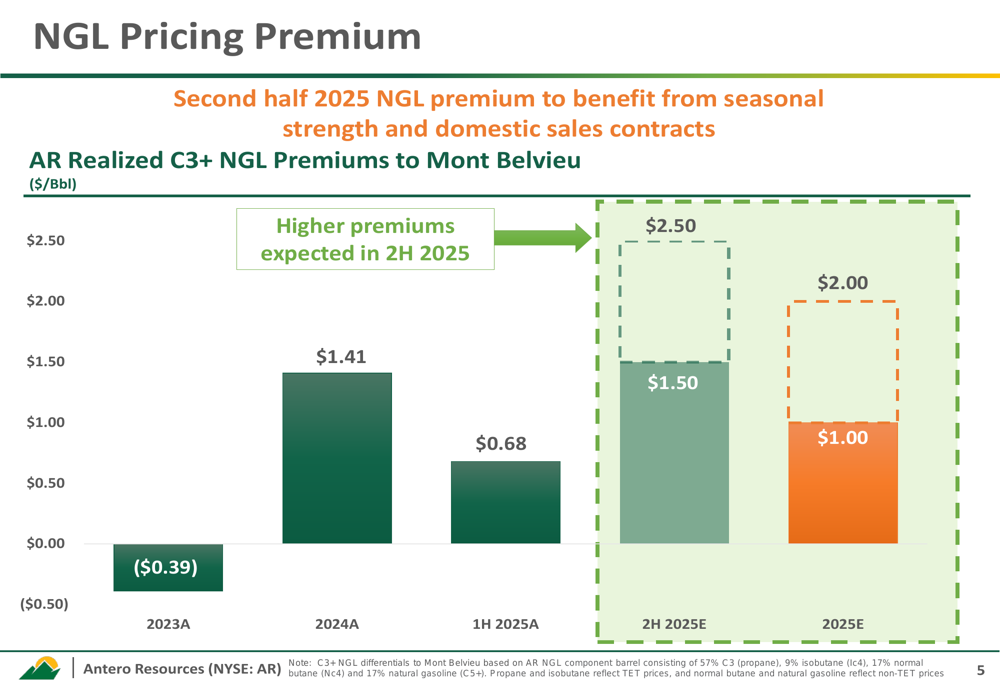

A empresa também destacou sua posição vantajosa em relação aos preços de NGL (líquidos de gás natural), com prêmios esperados sobre os preços de referência de Mont Belvieu. Após realizar um prêmio de US$ 0,68/Bbl no primeiro semestre de 2025, a Antero projeta um prêmio de US$ 2,50/Bbl para o segundo semestre do ano, resultando em um prêmio anual de 2025 de US$ 1,00/Bbl.

A tendência do prêmio de preços de NGL é ilustrada neste gráfico:

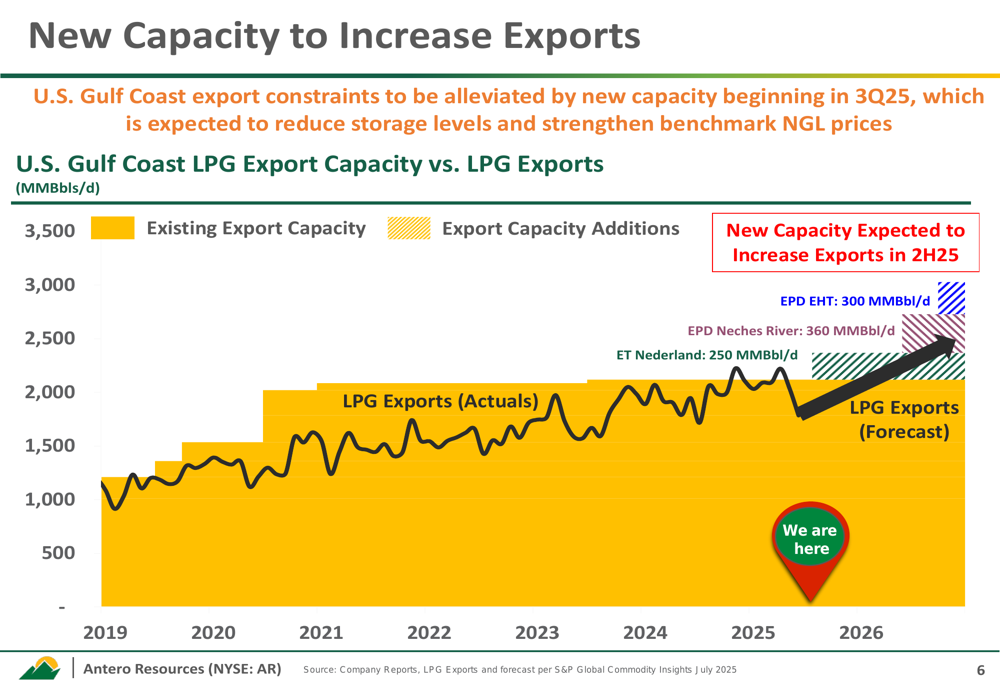

A Antero espera se beneficiar da nova capacidade de exportação da Costa do Golfo que entrará em operação no terceiro trimestre de 2025, o que deve aliviar as restrições atuais de exportação e potencialmente melhorar os preços. Várias adições importantes de capacidade são esperadas, incluindo EPD EHT (300 MMBbl/d), EPD Neches River (360 MMBbl/d) e ET Nederland (250 MMBbl/d).

O gráfico a seguir mostra como essas adições de capacidade se relacionam com os volumes de exportação:

Desempenho financeiro

Os resultados financeiros da Antero mostram melhoria substancial ano a ano. A empresa reportou EBITDAX Ajustado do 2º tri de 2025 de US$ 379,5 milhões, um aumento de 150% em relação aos US$ 151,4 milhões no 2º tri de 2024. O Fluxo de Caixa Livre mostrou uma recuperação ainda mais dramática, atingindo US$ 262,4 milhões em comparação com um valor negativo de US$ 68,2 milhões no mesmo período do ano passado.

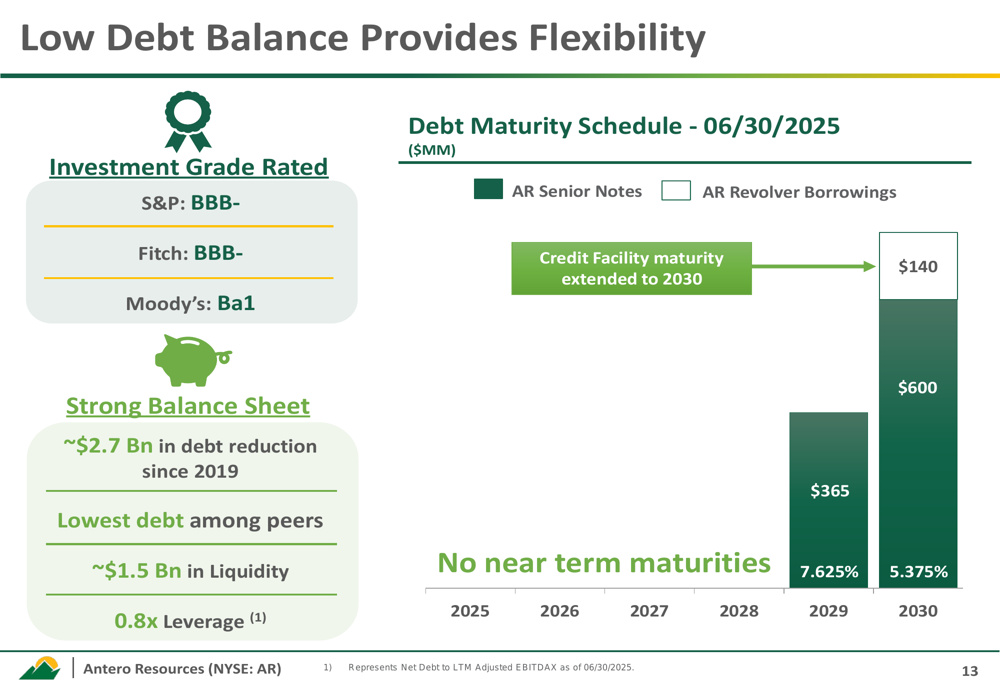

A empresa manteve um balanço forte, com aproximadamente US$ 2,7 bilhões em redução de dívida desde 2019 e um índice de alavancagem atual de 0,8x. A Antero possui classificações de crédito de grau de investimento da S&P e Fitch (ambas BBB-) e classificação Ba1 da Moody’s.

O cronograma de vencimento da dívida não mostra vencimentos de curto prazo, com as próximas obrigações significativas sendo US$ 365 milhões em 2029 (7,625%) e US$ 600 milhões em 2030 (5,375%). A empresa tem aproximadamente US$ 1,5 bilhão em liquidez e estendeu o vencimento de sua linha de crédito para 2030.

Este perfil de dívida é ilustrado no seguinte gráfico:

Posição competitiva na indústria

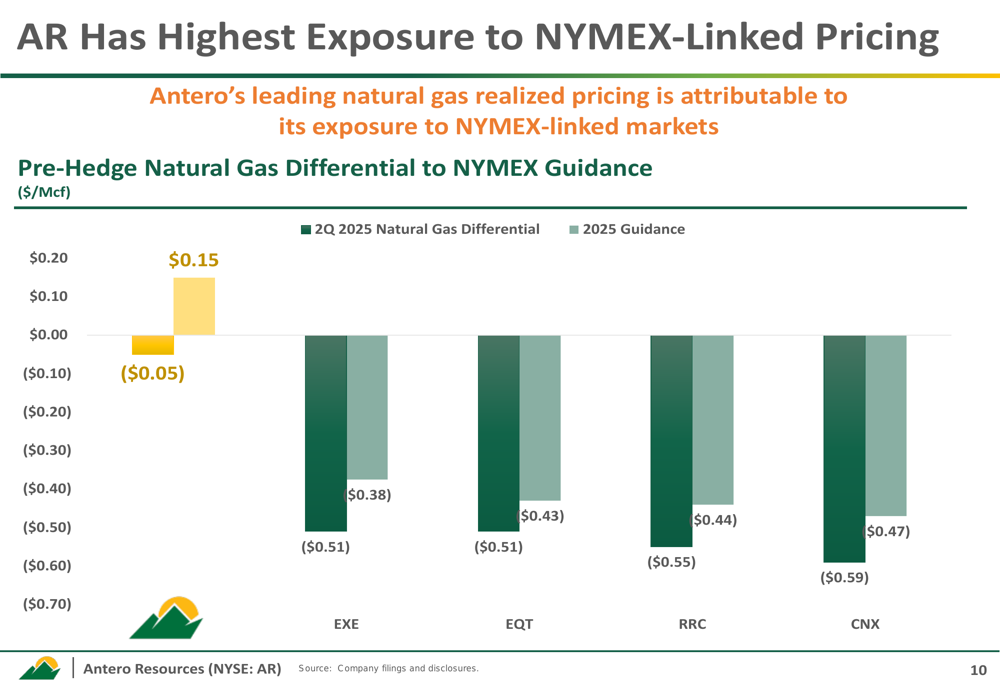

A Antero enfatizou sua posição vantajosa em relação aos diferenciais de preço do gás natural em comparação com os concorrentes. Para o 2º tri de 2025, a empresa reportou um diferencial positivo em relação ao NYMEX de US$ 0,15, superando significativamente os concorrentes que reportaram diferenciais negativos variando de -US$ 0,38 a -US$ 0,47.

O gráfico a seguir ilustra a vantagem de preço da Antero:

Esta vantagem de preço deriva em parte do portfólio de transporte da Antero, com 75% de sua produção esperada para 2024 vinculada aos preços de Henry Hub. A empresa destacou que 68% de sua produção tem acesso ao transporte Tier 1/TGP 500L, proporcionando preços mais favoráveis do que os concorrentes com arranjos de transporte menos vantajosos.

Perspectivas futuras

Olhando para o futuro, a Antero está posicionada para se beneficiar de vários desenvolvimentos de mercado:

1. Aumento da demanda regional de gás natural, com aproximadamente 5,0 Bcf/d de nova demanda de energia esperada entre 2026 e 2030+, impulsionada significativamente por projetos de data centers.

2. Novas adições de capacidade de exportação de GNL que devem fortalecer os preços do gás natural, particularmente para produtores como a Antero com arranjos de transporte favoráveis.

3. Eficiências operacionais contínuas que devem manter os requisitos reduzidos de capital da empresa enquanto sustentam os níveis de produção.

De acordo com a transcrição da teleconferência de resultados, o CEO Paul Rady enfatizou a flexibilidade da empresa, observando: "Temos mais de 10 anos de inventário de perfuração de gás seco onde poderíamos acelerar a atividade para aumentar os volumes em um curto período de tempo". O CFO Michael Kennedy destacou a abordagem estratégica de hedge da empresa, afirmando: "Estamos apenas 20% cobertos, mas temos potencial de alta até US$ 7. Foi uma boa negociação".

Apesar das métricas operacionais e financeiras positivas apresentadas, os investidores devem observar que as ações da Antero caíram nas negociações após o fechamento do mercado seguindo a divulgação dos resultados. Isso pode refletir preocupações mais amplas do mercado sobre os preços do gás natural ou indicar que os investidores esperavam resultados ainda mais fortes. A ação permanece dentro de sua faixa de 52 semanas de US$ 25,36 a US$ 44,02, sugerindo volatilidade contínua do mercado no setor de gás natural.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: