Calendário Econômico: Fed é centro das atenções por motivos econômicos, políticos

Introdução e contexto de mercado

A Carvana Co (Nova York:CVNA) divulgou suas tabelas financeiras suplementares do 2º tri de 2025 em 30 de julho, mostrando mais um trimestre de forte crescimento e melhorias operacionais. O varejista online de carros usados continua a ganhar participação de mercado no fragmentado setor de varejo automotivo, onde atualmente detém aproximadamente 1% do mercado.

As ações da empresa fecharam a US$ 336,50 em 30 de julho, com queda de 0,86% no dia, mas permanecem próximas da máxima de 52 semanas de US$ 364,00, refletindo a confiança dos investidores na trajetória de crescimento da Carvana. A ação mostrou uma recuperação notável em relação à mínima de 52 semanas de US$ 118,50, demonstrando a execução bem-sucedida da estratégia de negócios da empresa.

Destaques do desempenho trimestral

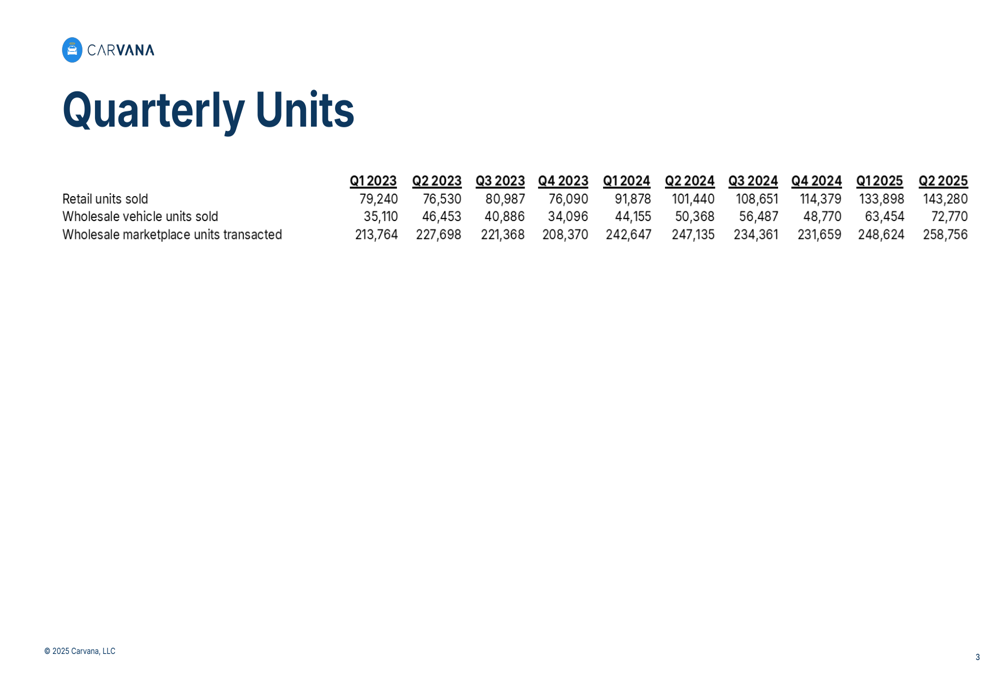

Os resultados do 2º tri de 2025 da Carvana demonstram crescimento significativo ano a ano em métricas-chave. A empresa vendeu 143.280 unidades de varejo durante o trimestre, representando um aumento de 41% em relação às 101.440 unidades vendidas no 2º tri de 2024. Isso continua a tendência de crescimento sequencial do 1º tri de 2025, quando a empresa relatou 133.898 unidades de varejo vendidas.

As operações de atacado também mostraram forte desempenho, com as unidades de veículos de atacado vendidas aumentando 44,5% ano a ano para 72.770 unidades, enquanto as unidades de marketplace de atacado transacionadas cresceram para 258.756, uma melhoria de 4,7% em relação ao 2º tri de 2024.

Como mostrado na tabela trimestral de unidades a seguir, a Carvana manteve crescimento consistente em todos os canais de vendas:

Análise financeira detalhada

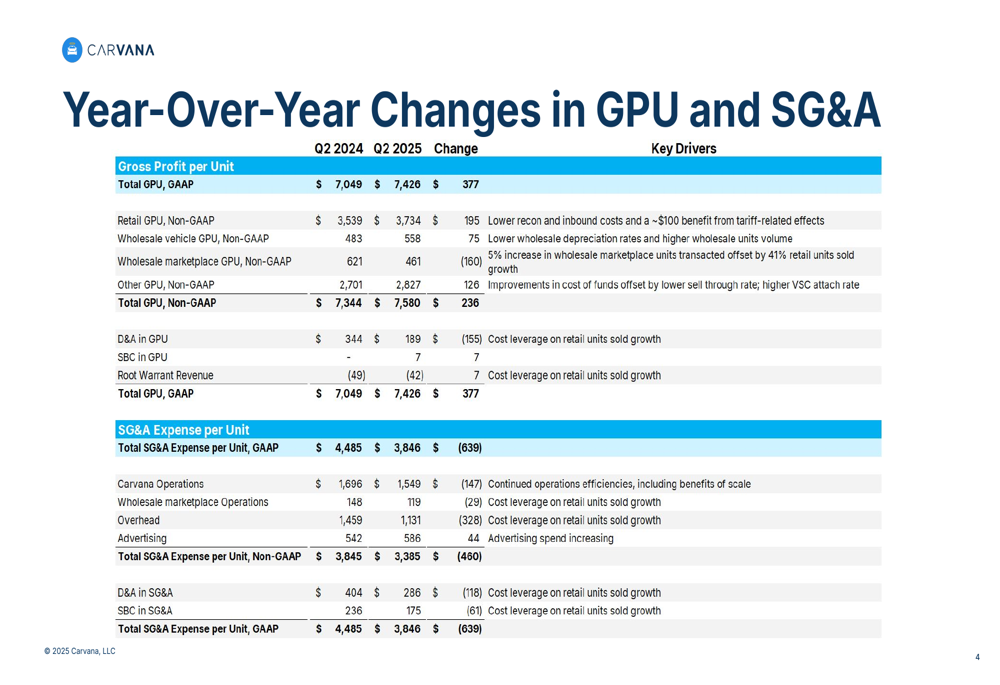

As métricas financeiras da Carvana mostram melhorias tanto na geração de receita quanto na gestão de custos. O Lucro Bruto Total por Unidade (GPU) em base GAAP aumentou para US$ 7.426 no 2º tri de 2025, um aumento de US$ 377 (5,3%) em relação aos US$ 7.049 no 2º tri de 2024. Em base não-GAAP, o GPU Total subiu para US$ 7.580, uma melhoria de US$ 236 (3,2%) ano a ano.

A melhoria do GPU de varejo foi impulsionada principalmente por custos mais baixos de recondicionamento e entrada, com um benefício adicional de aproximadamente US$ 100 relacionado a efeitos tarifários. O GPU de veículos de atacado aumentou em US$ 75 para US$ 558, beneficiando-se de taxas de depreciação de atacado mais baixas e maior volume de unidades de atacado.

O gráfico a seguir detalha as mudanças ano a ano nos componentes do GPU e os principais fatores por trás dessas mudanças:

Igualmente impressionante é o progresso da Carvana na redução das despesas de Vendas, Gerais e Administrativas (SG&A). A Despesa Total de SG&A por Unidade em base GAAP diminuiu para US$ 3.846 no 2º tri de 2025, uma queda de US$ 639 (14,2%) em relação aos US$ 4.485 no 2º tri de 2024. Em base não-GAAP, a Despesa de SG&A por Unidade caiu para US$ 3.385, uma redução de US$ 460 (12%) ano a ano.

A empresa alcançou essas melhorias de custos por meio de eficiências operacionais contínuas e benefícios de escala. Os custos indiretos por unidade tiveram a redução mais significativa, diminuindo em US$ 328 (22,5%) para US$ 1.131, principalmente devido à alavancagem de custos no crescimento das unidades de varejo vendidas. Os custos de Operações da Carvana por unidade também diminuíram em US$ 147 (8,7%) para US$ 1.549.

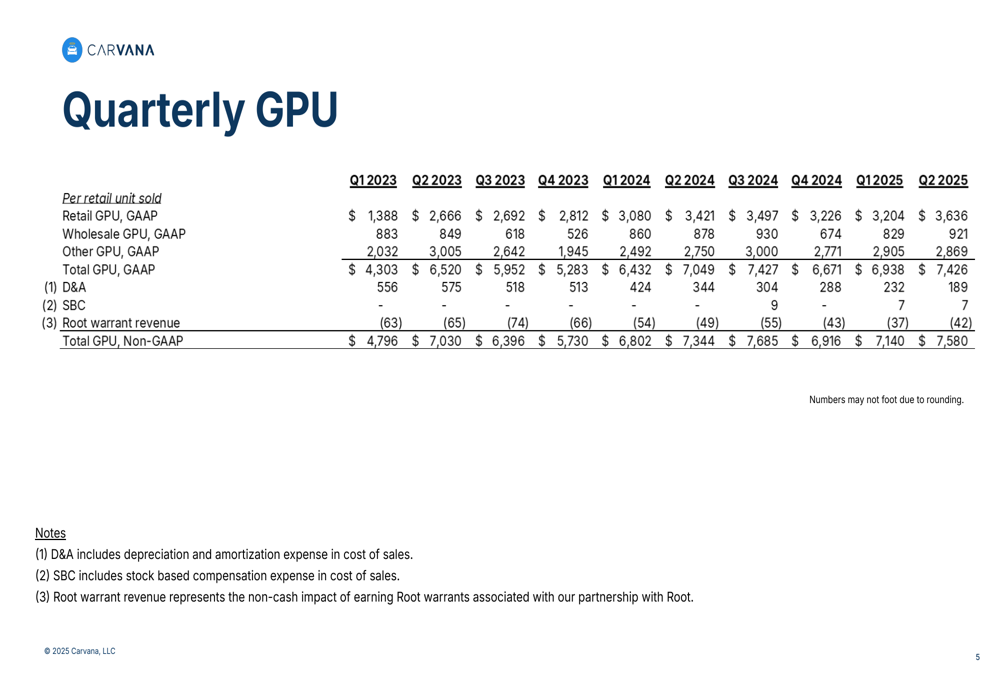

A análise trimestral do GPU mostra a tendência de melhoria consistente ao longo de vários trimestres:

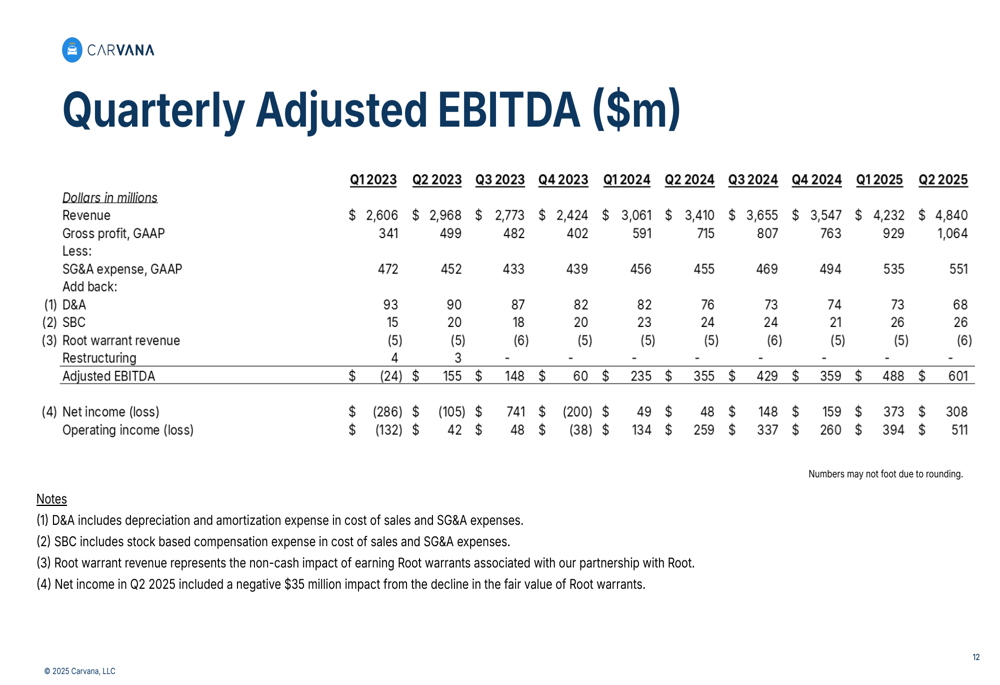

O desempenho do EBITDA Ajustado da Carvana demonstra ainda mais a melhoria da saúde financeira da empresa. Embora a apresentação do 2º tri de 2025 não declare explicitamente o valor do EBITDA Ajustado para o trimestre, a tendência mostrada nos trimestres anteriores indica força contínua nessa métrica. No 1º tri de 2025, a Carvana reportou um EBITDA Ajustado de US$ 488 milhões, representando uma margem de 11,5%.

O gráfico a seguir ilustra a progressão do EBITDA Ajustado da Carvana ao longo dos trimestres recentes:

Iniciativas estratégicas e declarações prospectivas

Embora as tabelas financeiras do 2º tri de 2025 se concentrem principalmente em métricas financeiras em vez de iniciativas estratégicas, elas fornecem insights sobre o foco operacional da Carvana. A empresa está claramente investindo em crescimento enquanto mantém a disciplina de custos, como evidenciado pelo ligeiro aumento nos gastos com publicidade por unidade (aumento de US$ 44 ano a ano para US$ 586) junto com reduções significativas em outras categorias de despesas.

Com base na teleconferência de resultados do 1º tri de 2025, a Carvana pretende expandir sua capacidade de produção de 23 para 60 locais e está visando 3 milhões de vendas anuais de varejo nos próximos 5 a 10 anos. As eficiências operacionais demonstradas na apresentação do 2º tri de 2025 apoiam essa ambiciosa estratégia de crescimento.

A empresa enfrenta potenciais desafios de problemas na cadeia de suprimentos, saturação do mercado à medida que se expande e condições econômicas que podem afetar os gastos do consumidor. No entanto, o benefício relacionado a tarifas de aproximadamente US$ 100 por unidade mencionado na análise do GPU de varejo sugere que a Carvana tem sido capaz de navegar efetivamente por alguns desses desafios.

A execução contínua da Carvana tanto no crescimento quanto na eficiência operacional posiciona bem a empresa para atingir seu objetivo de longo prazo de se tornar a plataforma dominante para compra e venda de carros. Com cinco trimestres consecutivos de lucro líquido positivo e melhoria na economia por unidade, a empresa parece estar equilibrando com sucesso os investimentos em crescimento com melhorias de rentabilidade.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: