173 ações com alta acima de 10% e 3 estratégias com 100% de acerto — os destaques de novembro

Introdução e contexto de mercado

A Talgo SA (BME:TLGO) apresentou seus resultados do terceiro trimestre de 2025 em 13 de novembro, revelando desafios financeiros contínuos enquanto delineava planos significativos de reestruturação de capital. As ações da fabricante espanhola de trens foram negociadas a €2,91 em 17 de novembro, com queda de 0,52%, pairando próximo à sua mínima de 52 semanas de €2,52, enquanto os investidores assimilavam o desempenho misto.

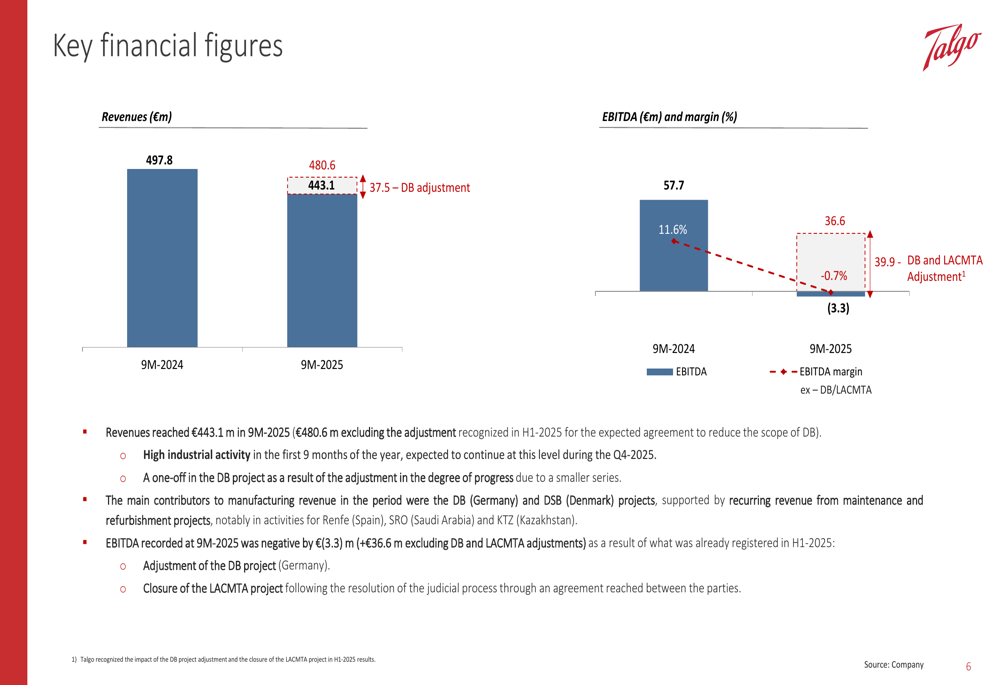

A apresentação destacou um declínio substancial no desempenho financeiro em comparação com o mesmo período do ano anterior, com a receita caindo para €443,1 milhões, contra €497,8 milhões nos 9M-2024, enquanto o EBITDA tornou-se negativo em -€3,3 milhões, em comparação com um valor positivo de €57,7 milhões um ano antes.

Resumo executivo

A apresentação dos resultados do 3º tri 2025 da Talgo enfatizou diversos desenvolvimentos-chave, incluindo marcos empresariais significativos e um próximo plano de reestruturação de capital. Apesar do EBITDA negativo, a administração manteve suas projeções para o ano inteiro, sugerindo confiança no desempenho do quarto trimestre.

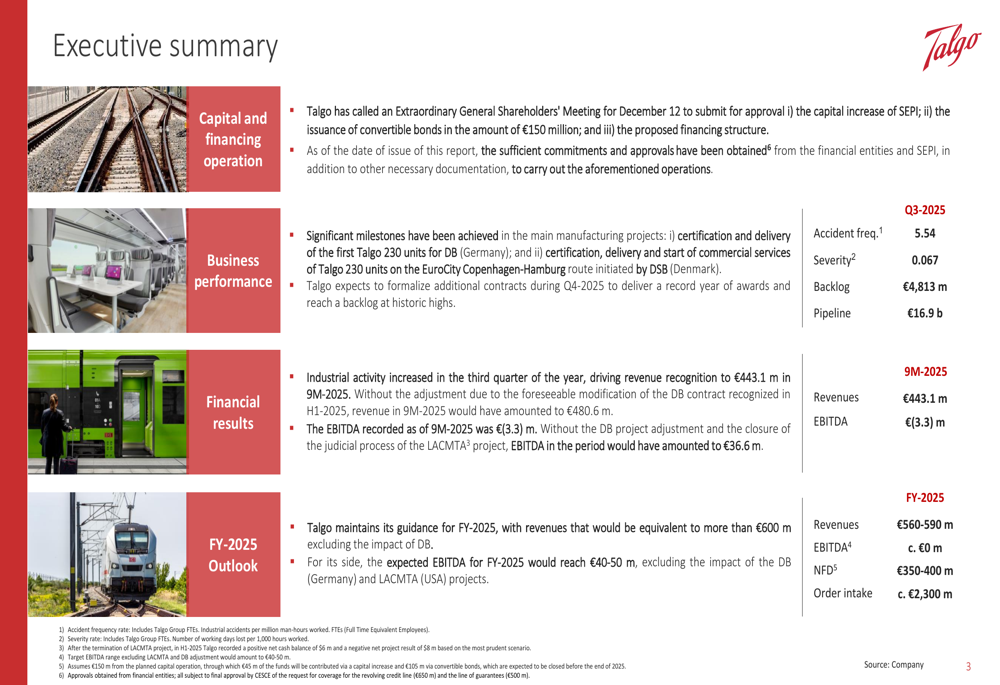

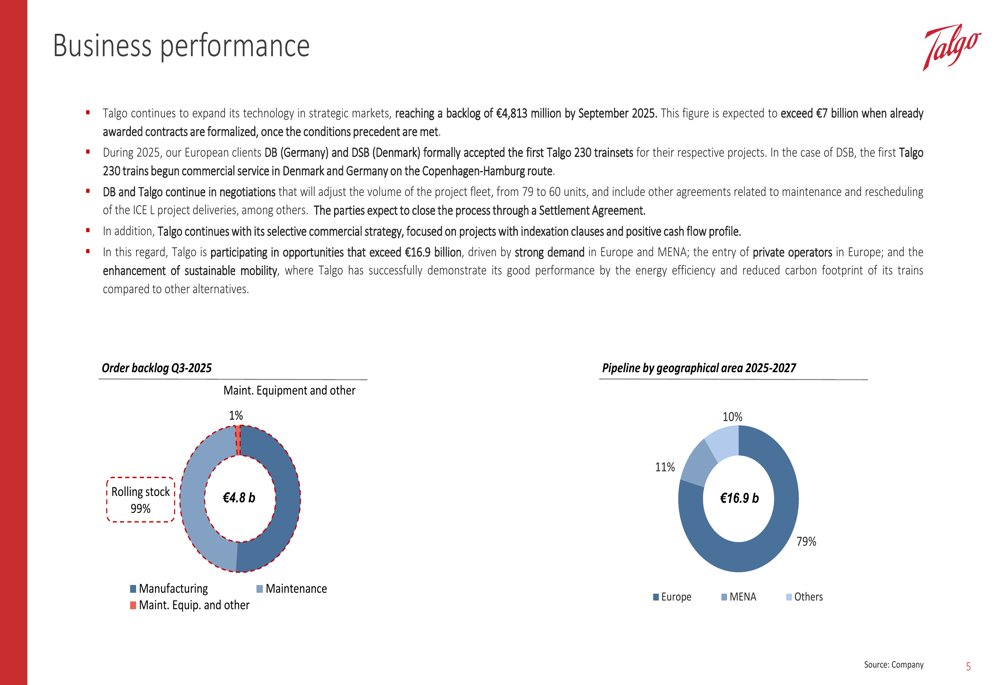

Como mostrado no slide de resumo executivo a seguir, a Talgo alcançou marcos importantes em seus projetos de fabricação, mantendo uma carteira substancial de €4.813 milhões:

O desempenho financeiro da empresa mostrou deterioração notável, com receitas atingindo €443,1 milhões nos primeiros nove meses de 2025 e o EBITDA registrando um valor negativo de €3,3 milhões. No entanto, a Talgo enfatizou que, excluindo ajustes relacionados aos projetos da Deutsche Bahn (DB) e da Autoridade Metropolitana de Transporte do Condado de Los Angeles (LACMTA), o EBITDA ajustado seria de €36,6 milhões.

Análise financeira detalhada

Os resultados financeiros da Talgo para os 9M-2025 revelaram desafios significativos em comparação com o ano anterior. A receita diminuiu 11% em relação ao ano anterior, enquanto o EBITDA tornou-se negativo com uma margem de -0,7%, em comparação com uma robusta margem de 11,6% nos 9M-2024.

O slide de números financeiros a seguir ilustra a extensão do declínio:

A empresa atribuiu o declínio da receita principalmente a ajustes relacionados ao seu projeto com a Deutsche Bahn na Alemanha. Excluindo este ajuste, a Talgo relatou que as receitas teriam sido de €480,6 milhões, ainda representando uma queda de 3,5% em relação ao ano anterior.

Da mesma forma, o desempenho do EBITDA foi significativamente impactado pelos ajustes dos projetos DB e LACMTA. A empresa relatou que, excluindo esses fatores, o EBITDA ajustado teria sido de €36,6 milhões, embora isso ainda represente um declínio substancial de 36,6% em relação aos €57,7 milhões relatados nos 9M-2024.

Iniciativas estratégicas

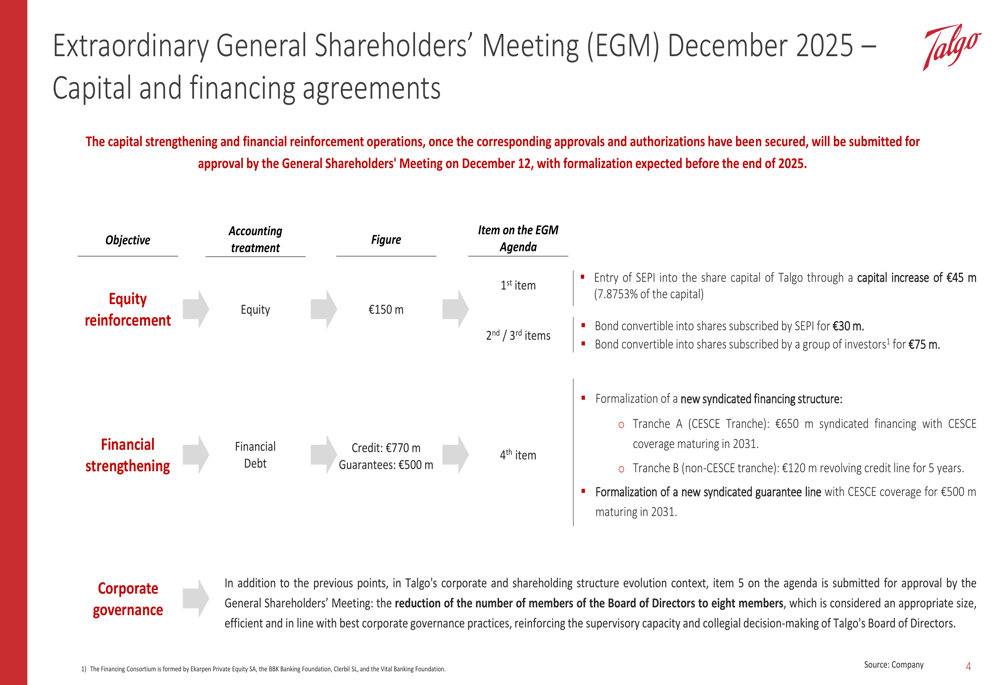

Um elemento central da apresentação da Talgo foi o anúncio de um grande plano de reestruturação de capital, a ser votado em uma Assembleia Geral Extraordinária de Acionistas agendada para 12 de dezembro de 2025. O plano envolve a entrada da SEPI (empresa estatal espanhola de participações industriais) no capital social da Talgo e um acordo abrangente de refinanciamento.

O slide a seguir detalha a reestruturação de capital proposta:

O pacote de reforço de capital totaliza €150 milhões, consistindo em:

- Um aumento de capital de €45 milhões subscrito pela SEPI, dando-lhe uma participação de 7,8753%

- Uma obrigação conversível de €30 milhões subscrita pela SEPI

- Uma obrigação conversível de €75 milhões subscrita por um grupo de investidores

Adicionalmente, a Talgo pretende formalizar uma nova estrutura de financiamento sindicado no valor de €1,27 bilhão, compreendendo €770 milhões em linhas de crédito e €500 milhões em garantias. A empresa também planeja reduzir seu Conselho de Administração para oito membros.

Declarações prospectivas

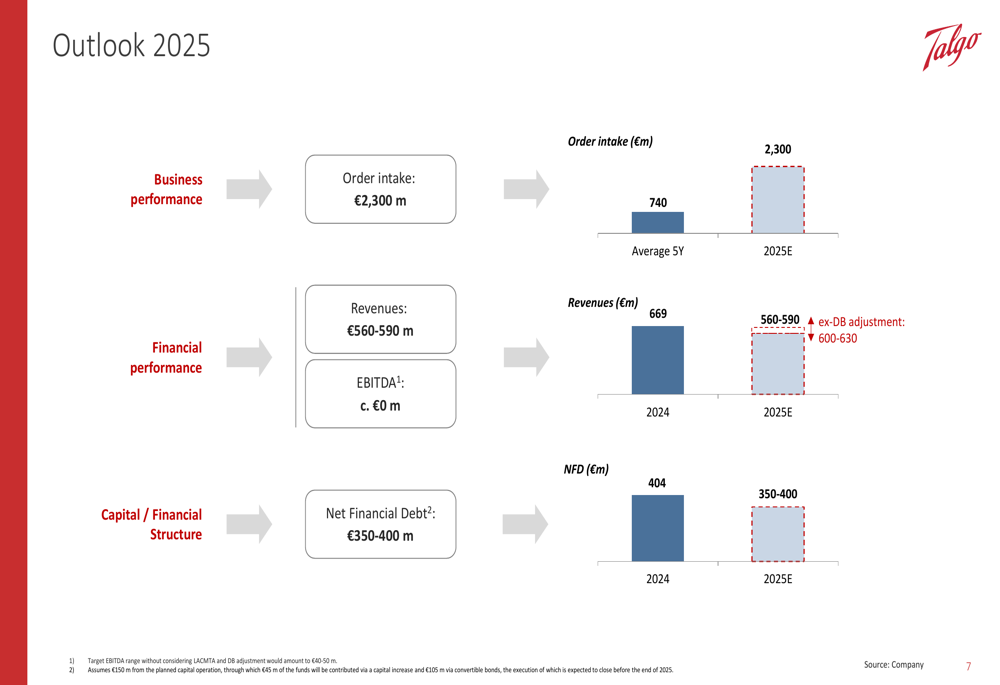

Apesar dos desafios atuais, a Talgo manteve suas projeções para o ano fiscal de 2025, projetando receitas entre €560-590 milhões e EBITDA aproximadamente em equilíbrio. Excluindo os ajustes DB e LACMTA, a empresa espera um EBITDA ajustado de €40-50 milhões.

O slide de perspectivas a seguir ilustra as projeções da Talgo para o restante de 2025:

A estratégia de desenvolvimento de negócios da empresa permanece focada em seu substancial pipeline de €16,9 bilhões em oportunidades potenciais, com 79% concentradas na Europa. A Talgo também destacou sua forte carteira de pedidos, que deve exceder €7 bilhões uma vez que os contratos adjudicados sejam formalizados.

Como mostrado no slide de desempenho de negócios, a Talgo continua a perseguir uma estratégia comercial seletiva focada em projetos com cláusulas de indexação e perfis de fluxo de caixa positivos:

Notavelmente, a Talgo relatou que os clientes europeus Deutsche Bahn (Alemanha) e DSB (Dinamarca) aceitaram formalmente os primeiros conjuntos de trens Talgo 230, embora as negociações com a DB continuem em relação a ajustes no volume da frota do projeto.

A empresa espera formalizar contratos adicionais durante o 4º tri 2025, potencialmente entregando o que descreve como um "ano recorde de adjudicações" com uma entrada de pedidos alvo de €2.300 milhões, significativamente acima de sua média de cinco anos de €740 milhões.

Embora a apresentação da Talgo mantenha uma perspectiva otimista para o desempenho de final de ano, os resultados financeiros atuais e o desempenho do preço das ações sugerem que os investidores permanecem cautelosos sobre a capacidade da empresa de superar seus desafios presentes e atingir suas metas ambiciosas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: