Ação da Raízen desaba com prejuízo bilionário em meio a aumento da dívida

Resumo Executivo

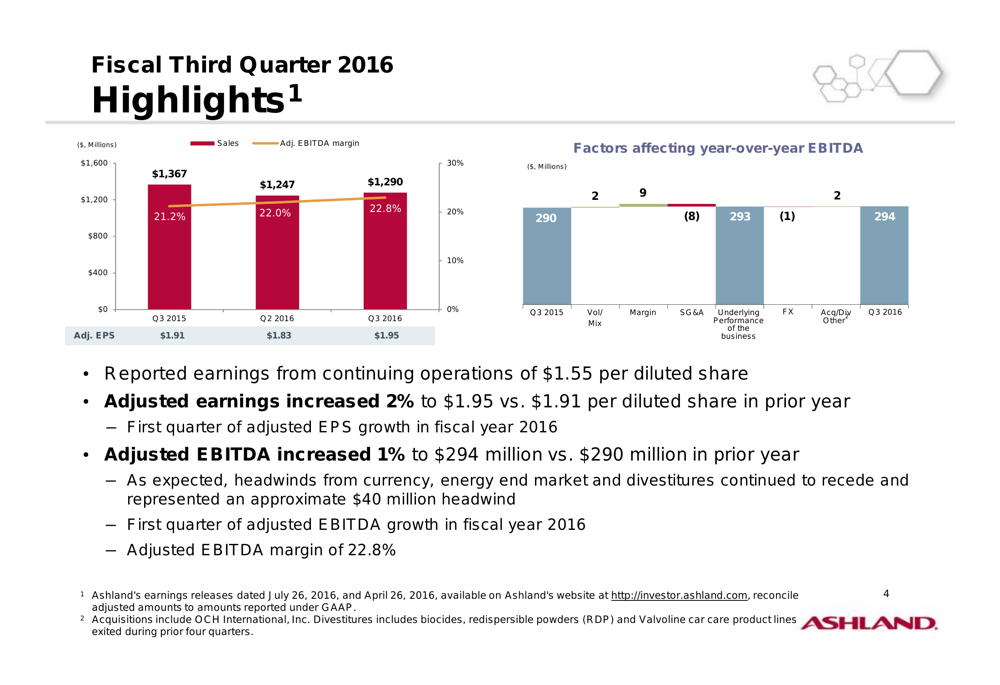

A Ashland Inc. (Nova York:ASH) divulgou seus resultados do terceiro trimestre fiscal de 2016 em 26 de julho de 2016, mostrando crescimento modesto com lucro por ação ajustado aumentando 2% em relação ao ano anterior para US$ 1,95 e EBITDA ajustado crescendo 1% para US$ 294 milhões. Este marca o primeiro trimestre de crescimento do EBITDA ano a ano no ano fiscal de 2016 para a empresa de produtos químicos especializados, que está atualmente avançando com seu plano de separação do negócio da Valvoline.

A empresa reportou vendas de US$ 1,29 bilhão, queda de 6% em relação ao ano anterior, com impactos negativos de câmbio, mercados de energia e desinvestimentos representando aproximadamente US$ 40 milhões em impacto nas vendas. Apesar da queda na receita, a Ashland melhorou sua margem de EBITDA ajustada para 22,8%, um aumento de 160 pontos base em relação ao trimestre do ano anterior.

Como mostrado no gráfico a seguir de métricas de desempenho trimestral, a Ashland demonstrou melhoria sequencial em várias áreas-chave:

Destaques do Desempenho Trimestral

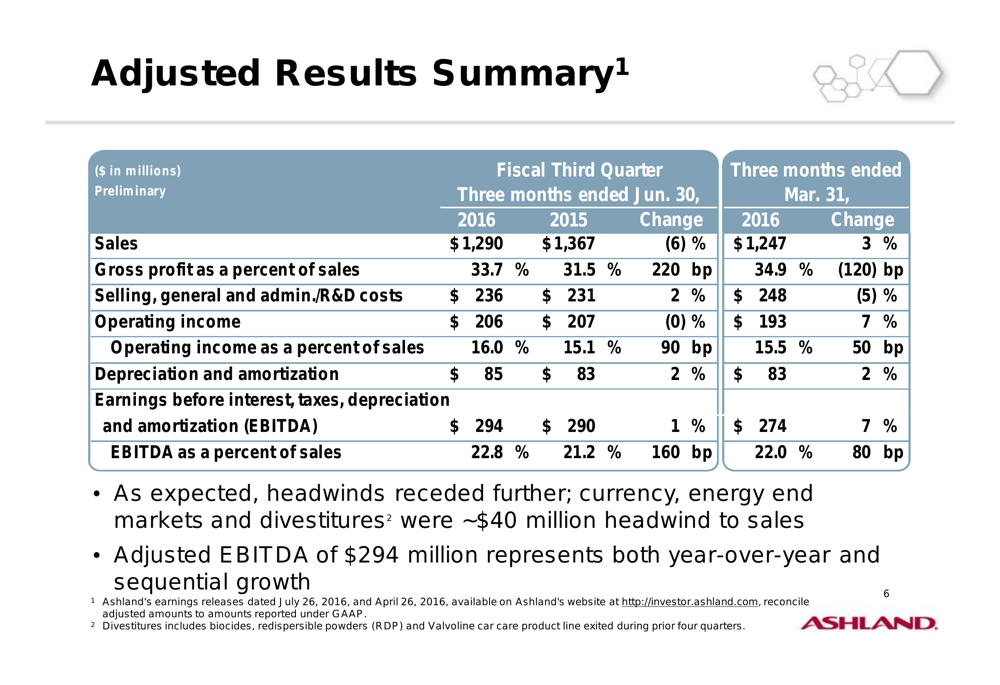

Os resultados ajustados da Ashland para o terceiro trimestre mostraram desempenho misto em várias métricas. Enquanto as vendas caíram 6% ano a ano para US$ 1,29 bilhão, o lucro bruto como percentual das vendas melhorou em 220 pontos base para 33,7%. O lucro operacional permaneceu estável em US$ 206 milhões, enquanto o EBITDA aumentou ligeiramente em 1% para US$ 294 milhões.

A expansão da margem de EBITDA da empresa foi particularmente notável, melhorando para 22,8% de 21,2% no trimestre do ano anterior. Esta melhoria ocorreu apesar dos contínuos desafios, que a empresa observou terem diminuído em comparação com trimestres anteriores.

A tabela a seguir fornece uma visão abrangente dos resultados ajustados da Ashland:

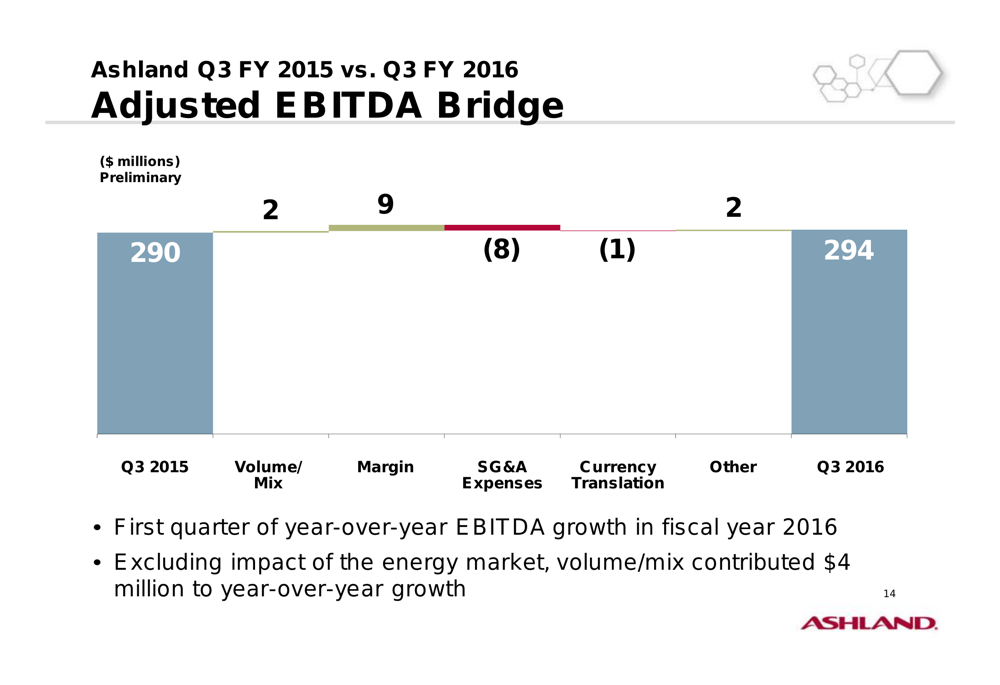

Uma análise mais detalhada dos fatores que afetam o EBITDA ano a ano revela que o volume/mix contribuiu com US$ 9 milhões e as melhorias de margem adicionaram US$ 2 milhões, enquanto o desempenho de SG&A foi um obstáculo de US$ 8 milhões. O gráfico ponte a seguir ilustra essa dinâmica:

Desempenho por Segmento

Os três segmentos de negócios da Ashland apresentaram resultados variados no terceiro trimestre:

A Ashland Specialty Ingredients, o maior segmento da empresa representando 42% das vendas e 46% do EBITDA ajustado, reportou vendas de US$ 552 milhões, queda de 5% ano a ano. O EBITDA ajustado para este segmento diminuiu 7% para US$ 128 milhões, com a margem de EBITDA contraindo ligeiramente para 23,2%. A empresa observou que, embora tenha visto crescimento em numerosos mercados finais principais e de nicho, os resultados gerais não atenderam às expectativas devido à fraqueza nas regiões emergentes.

A Ashland Performance Materials registrou vendas de US$ 238 milhões, queda de 14% ano a ano, mas conseguiu aumentar o EBITDA ajustado em 11% para US$ 30 milhões. A margem de EBITDA deste segmento expandiu significativamente em 290 pontos base para 12,6%, refletindo disciplina de preços apesar de volumes geralmente fracos em todas as regiões globais.

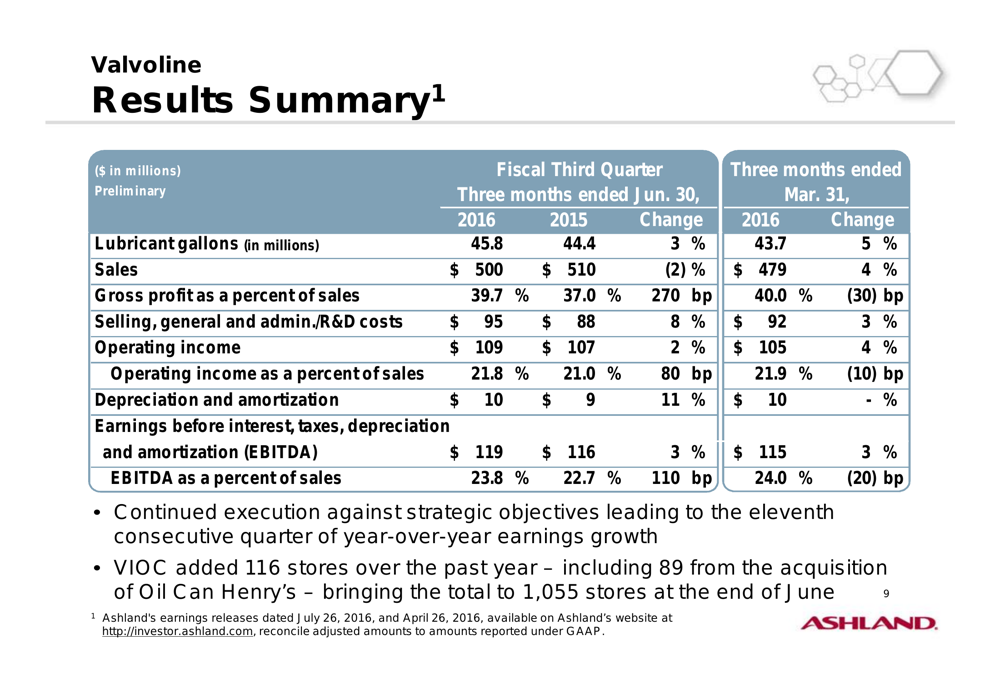

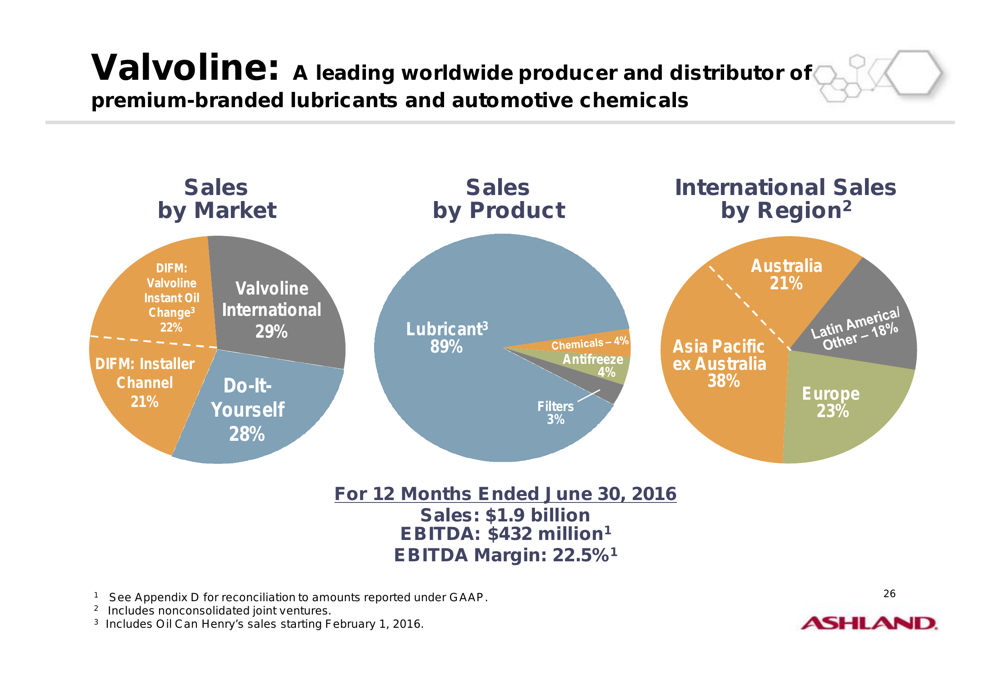

A Valvoline continuou seu forte desempenho com vendas de US$ 500 milhões, queda de 2% ano a ano, mas com EBITDA ajustado crescendo 3% para US$ 119 milhões. Este marcou o décimo primeiro trimestre consecutivo de crescimento de lucros ano a ano para a Valvoline. A margem de EBITDA do segmento melhorou em 110 pontos base para 23,8%.

O gráfico a seguir detalha as métricas de desempenho da Valvoline:

Estratégia de Crescimento da Valvoline

O desempenho consistente da Valvoline se destaca no portfólio da Ashland. Durante o trimestre, a Valvoline adicionou 116 lojas ao longo do último ano – incluindo 89 da aquisição da Oil Can Henry’s – elevando o total para 1.055 lojas no final de junho. Esta expansão está alinhada com a estratégia da Valvoline de crescer seu modelo de serviço Do-It-For-Me (DIFM).

O perfil de negócios do segmento mostra uma abordagem equilibrada entre mercados, com canais DIFM (Valvoline Instant Oil Change e Canal de Instaladores) representando 43% das vendas, Do-It-Yourself com 28%, e Valvoline International com 29%. Os lubrificantes dominam o mix de produtos com 89%.

Como mostrado no seguinte perfil de negócios:

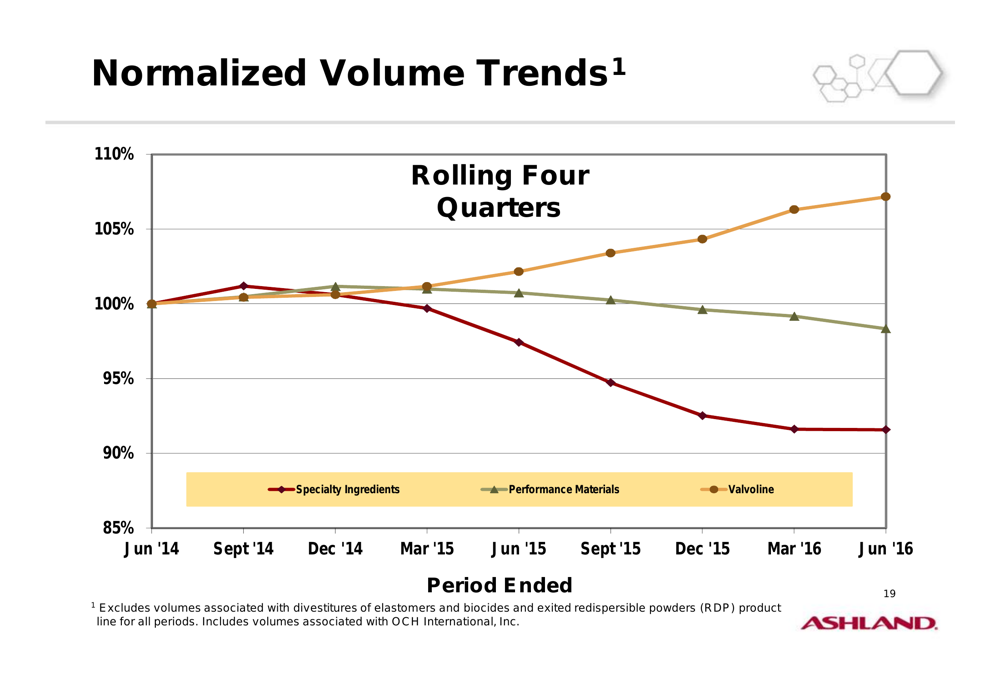

As tendências de volume ao longo do tempo ilustram ainda mais a trajetória de crescimento da Valvoline em comparação com os outros segmentos da Ashland. Enquanto os volumes da Specialty Ingredients diminuíram para aproximadamente 92% da linha de base (junho de 2014) e a Performance Materials contraiu ligeiramente para 98%, a Valvoline cresceu para 107% dos volumes de base.

Progresso da Separação

A Ashland forneceu atualizações sobre marcos significativos em seu plano de separar a Valvoline como uma empresa independente. A empresa anunciou uma alteração em seu acordo de crédito sênior não garantido e o estabelecimento de um novo acordo de crédito de cinco anos para a Valvoline no valor de US$ 1,325 bilhão, incluindo um revólver de US$ 450 milhões e um empréstimo a prazo de US$ 875 milhões.

Além disso, a Ashland concluiu uma nova oferta de títulos sênior da Valvoline de 5,5% com vencimento em 2024 com valor principal agregado de US$ 375 milhões. A empresa planeja usar esses recursos de dívida para reduzir a dívida da Ashland em aproximadamente US$ 1 bilhão, sinalizando progresso na reestruturação financeira necessária para a separação.

Posição Financeira

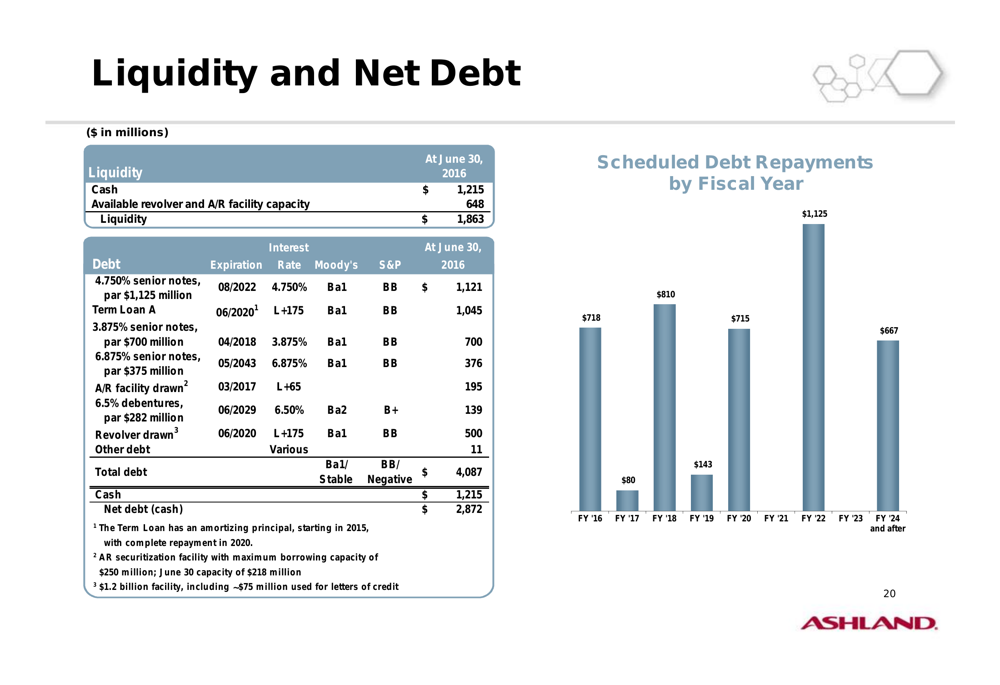

A Ashland reportou forte liquidez de US$ 1,863 bilhão, incluindo US$ 1,215 bilhão em caixa e US$ 648 milhões em capacidade disponível de revólver e instalação de contas a receber. A dívida total da empresa era de US$ 4,087 bilhões, resultando em uma dívida líquida de US$ 2,872 bilhões.

O perfil de vencimento da dívida da empresa mostra pagamentos significativos programados para os anos fiscais 2017-2019, com mais de US$ 700 milhões devidos em cada um desses anos. Espera-se que o plano de redução de dívida associado à separação da Valvoline aborde uma parte dessas obrigações.

O gráfico a seguir detalha a posição de liquidez e dívida da Ashland:

Estrutura Corporativa e Presença Geográfica

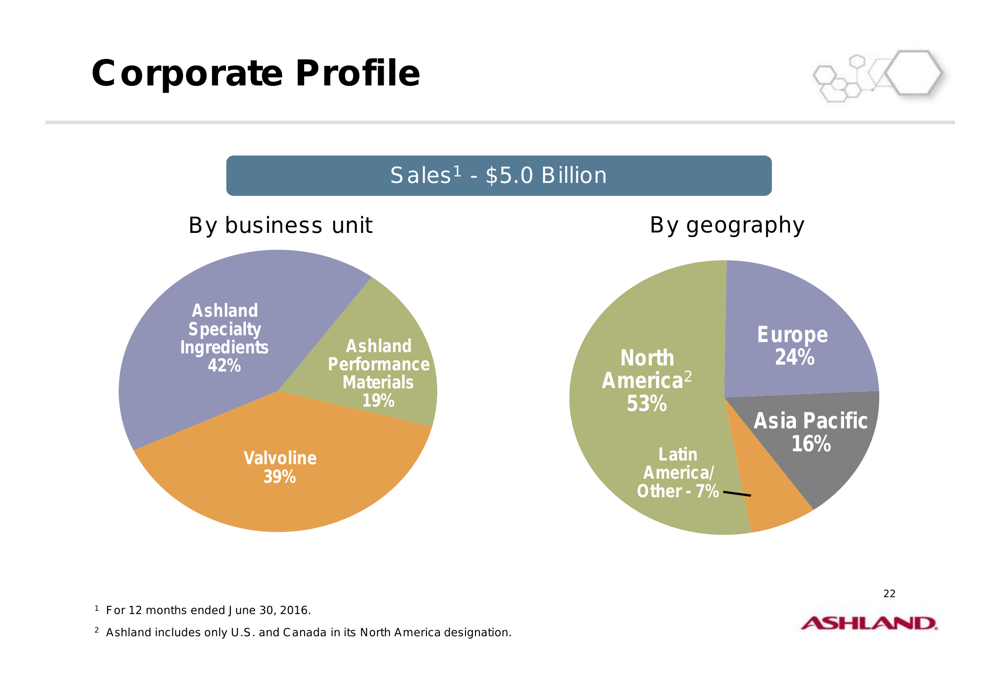

O perfil corporativo da Ashland revela um mix de negócios equilibrado entre seus três segmentos. Com base nas vendas, a Specialty Ingredients representa 42% da empresa, a Valvoline 39%, e a Performance Materials 19%. Da perspectiva do EBITDA ajustado, a Specialty Ingredients contribui com 46%, a Valvoline com 41%, e a Performance Materials com 13%.

Geograficamente, a América do Norte responde por 53% das vendas, com a Europa em 24%, Ásia-Pacífico em 16%, e América Latina/Outros em 7%. A empresa emprega aproximadamente 11.000 pessoas e tem vendas em mais de 100 países.

Como mostrado no seguinte perfil corporativo baseado em vendas:

Perspectivas Futuras

Embora a Ashland não tenha fornecido orientação específica para o ano fiscal completo na apresentação, a administração observou várias expectativas para o ano fiscal de 2016:

- Taxa efetiva de imposto ajustada no limite superior da faixa de 25%-26%

- Despesas de capital no limite inferior da faixa de US$ 320-340 milhões

- Fluxo de caixa operacional de US$ 580-600 milhões

- Fluxo de caixa livre de US$ 260-280 milhões

O foco da empresa continua sendo a conclusão da separação da Valvoline enquanto gerencia os desafios de mercado em certos segmentos. O desempenho melhorado no terceiro trimestre, particularmente o retorno ao crescimento do EBITDA ano a ano, sugere alguma estabilização nos negócios principais da Ashland, apesar dos desafios contínuos nos mercados emergentes e impactos cambiais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: