Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Introdução e contexto de mercado

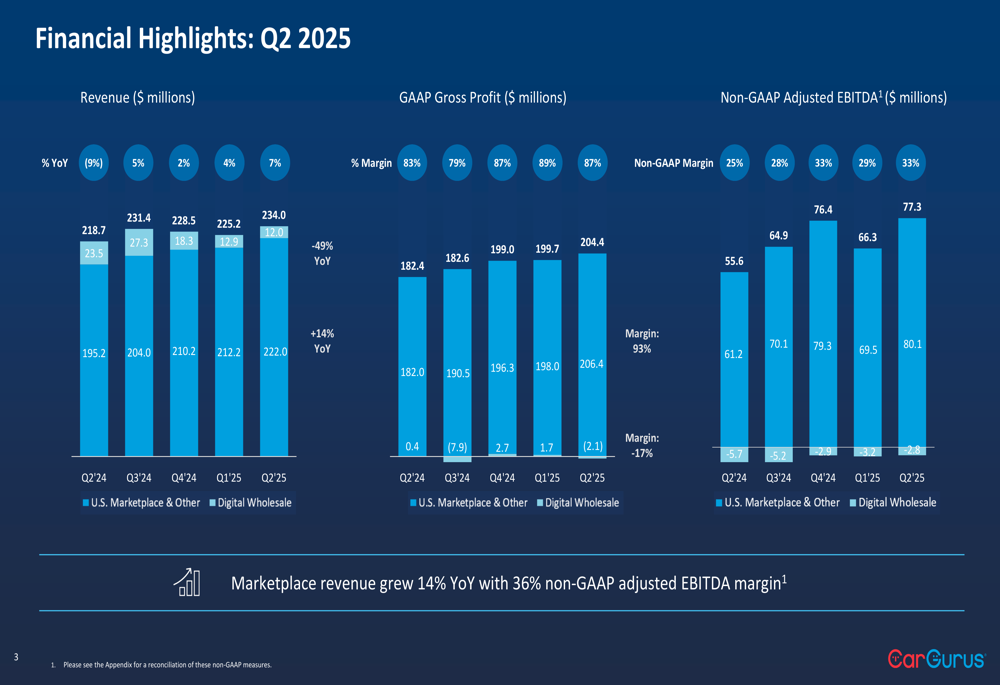

A CarGurus (NASDAQ:CARG) apresentou seus resultados financeiros do segundo trimestre de 2025 em 7 de agosto, mostrando crescimento contínuo da receita apesar do desempenho misto entre os segmentos de negócios. O marketplace automotivo online reportou um aumento de 7% na receita total em comparação ao ano anterior, atingindo US$ 234 milhões, enquanto manteve fortes métricas de lucratividade.

As ações da empresa fecharam a US$ 31,41 antes da divulgação dos resultados, representando uma posição bem acima de sua mínima de 52 semanas de US$ 24,65, mas ainda abaixo da máxima de US$ 41,33. A CarGurus continua se posicionando como líder de mercado no espaço automotivo online, alegando métricas de tráfego e engajamento significativamente maiores que seus concorrentes.

Destaques do desempenho trimestral

A CarGurus reportou receita total de US$ 234 milhões para o 2º tri de 2025, um aumento de 7% em comparação ao mesmo período do ano passado. Este crescimento foi impulsionado principalmente pelo segmento de marketplace da empresa, que cresceu 14% em relação ao ano anterior, enquanto o segmento de atacado digital continuou em declínio.

Como mostrado no seguinte gráfico de desempenho financeiro trimestral:

A empresa manteve forte lucratividade com lucro bruto GAAP de US$ 204,4 milhões (margem de 87%) e EBITDA ajustado não-GAAP de US$ 77,3 milhões (margem de 33%). Estes resultados demonstram a capacidade da CarGurus de crescer em receita enquanto mantém margens saudáveis, particularmente em seu negócio principal de marketplace.

Análise financeira detalhada

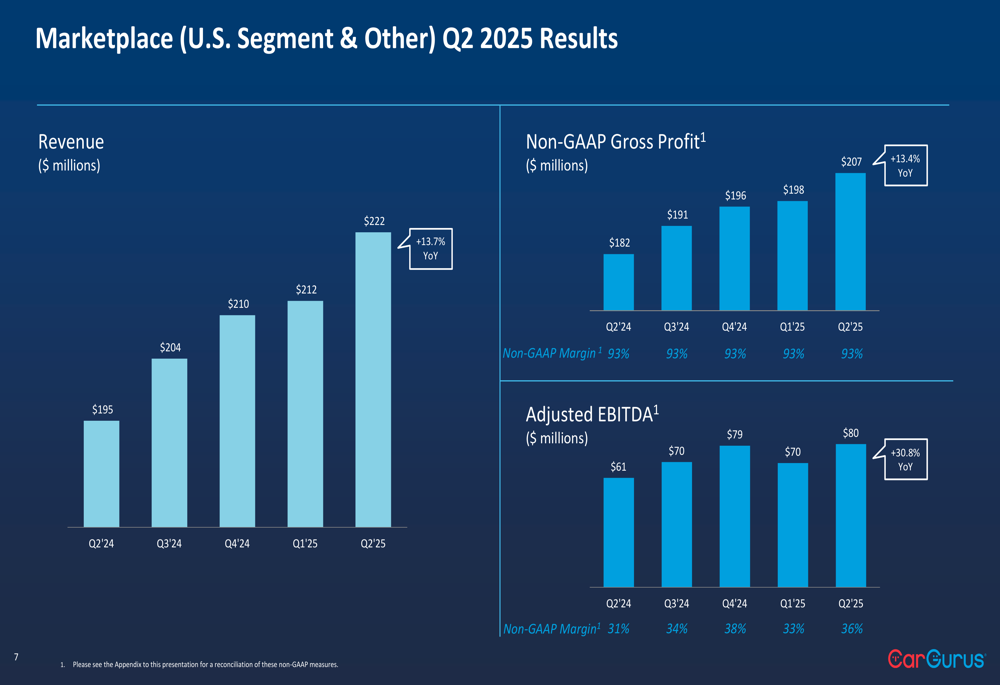

O desempenho financeiro da CarGurus revela uma história de dois segmentos. O negócio de marketplace, que inclui o segmento de marketplace dos EUA e outras operações, continua mostrando crescimento robusto e lucratividade.

As métricas financeiras do segmento de marketplace ilustram esta força:

A receita do marketplace atingiu US$ 222 milhões no 2º tri de 2025, representando um aumento de 13,7% em relação ao ano anterior. Este segmento manteve uma impressionante margem de lucro bruto não-GAAP de 93% e gerou US$ 80 milhões em EBITDA ajustado, um aumento de 30,8% em relação ao 2º tri de 2024.

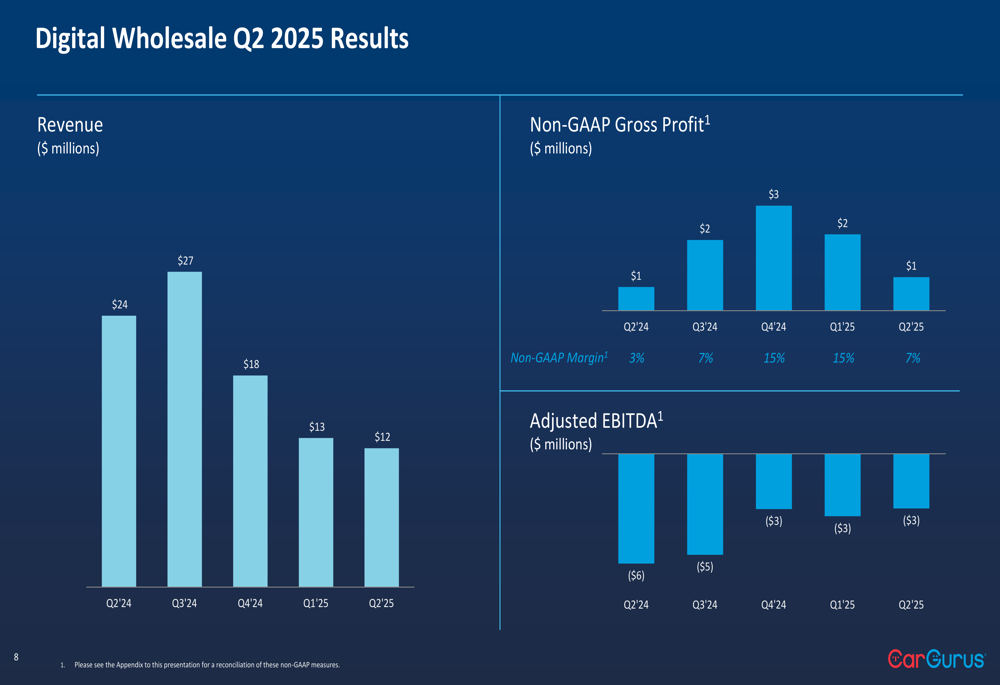

Em contraste, o segmento de atacado digital continua a enfrentar dificuldades:

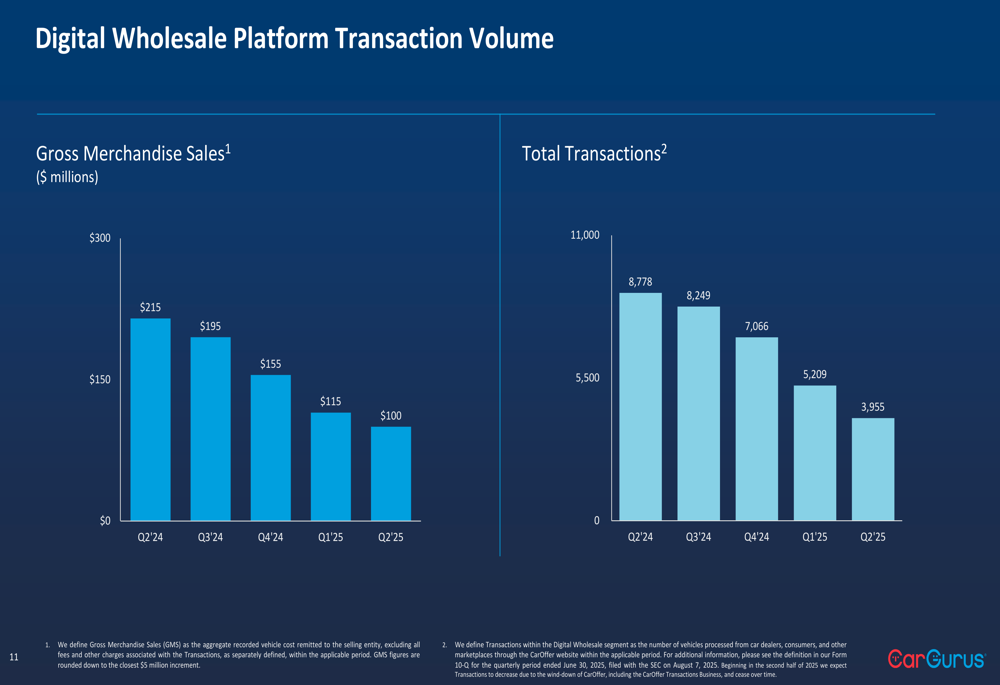

A receita do atacado digital caiu para US$ 12 milhões no 2º tri de 2025, de US$ 24 milhões no 2º tri de 2024, com EBITDA ajustado permanecendo negativo em -US$ 3 milhões, embora melhor que os -US$ 6 milhões de um ano atrás. O volume de transações neste segmento tem diminuído constantemente:

Iniciativas estratégicas

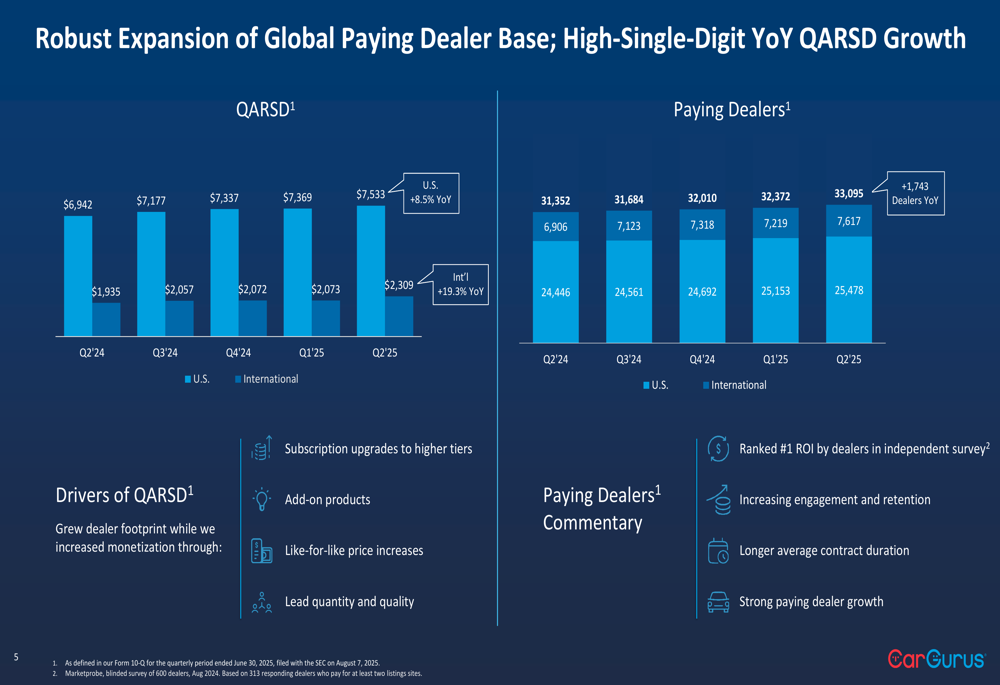

A estratégia da CarGurus concentra-se em expandir sua rede de concessionárias enquanto aumenta a receita por concessionária. A empresa reportou crescimento significativo em ambas as métricas durante o 2º tri de 2025:

A base global de concessionárias pagantes expandiu para 33.095, adicionando 1.743 concessionárias em relação ao ano anterior. Simultaneamente, a empresa aumentou sua receita média trimestral por concessionária assinante (QARSD) para US$ 7.533 nos EUA (+8,5% YoY) e US$ 2.309 internacionalmente (+19,3% YoY).

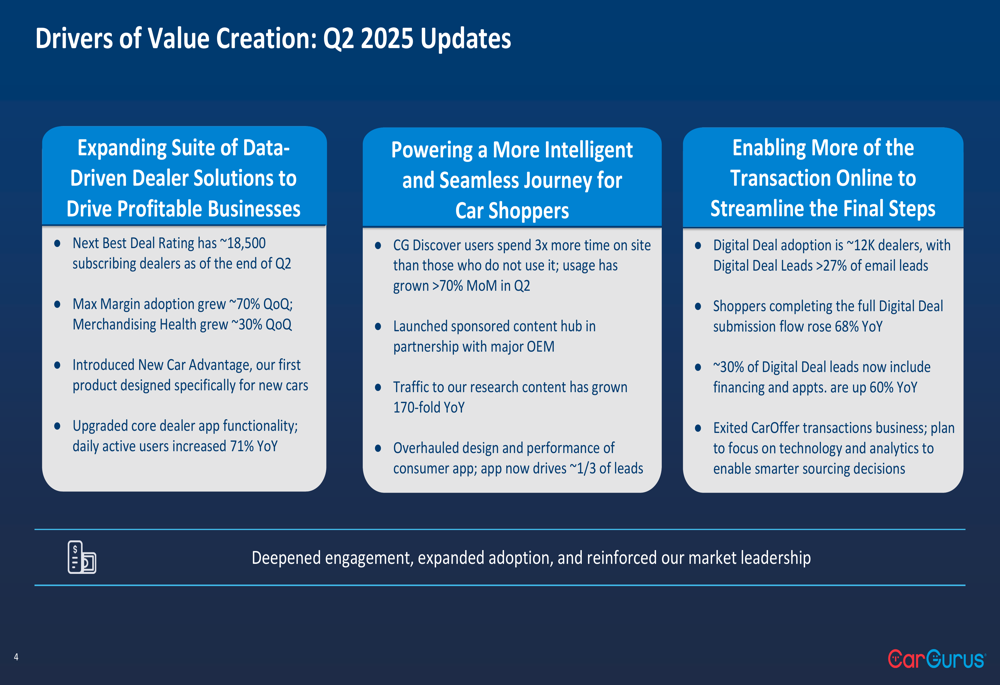

A empresa está gerando valor através de três iniciativas estratégicas principais:

A CarGurus está expandindo seu conjunto de soluções baseadas em dados para concessionárias, com aproximadamente 18.500 concessionárias assinando seu produto Next Best Deal Rating. A empresa também introduziu o New Car Advantage, seu primeiro produto especificamente projetado para carros novos, e relatou crescimento significativo na adoção de seus produtos Max Margin e Merchandising Health.

Para os consumidores, a CarGurus está aprimorando a experiência de compra de carros através de recursos como o CG Discover, que mostrou forte engajamento com usuários passando três vezes mais tempo no site. A empresa também reformulou seu aplicativo para consumidores, que agora gera aproximadamente um terço dos leads.

Na frente de transações, a CarGurus expandiu a adoção do Digital Deal para aproximadamente 12.000 concessionárias, com leads do Digital Deal representando mais de 27% dos leads por e-mail. Notavelmente, a empresa anunciou sua saída do negócio de transações CarOffer para focar em tecnologia e análises para decisões de fornecimento.

Perspectivas futuras

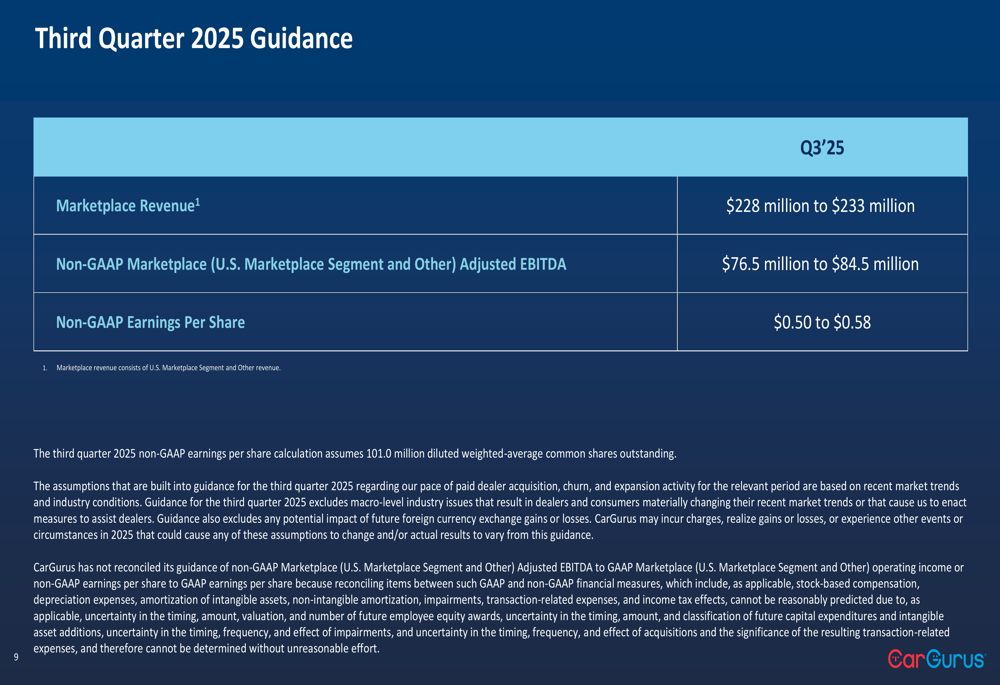

Olhando para o 3º tri de 2025, a CarGurus forneceu as seguintes orientações:

A empresa espera receita de marketplace entre US$ 228 milhões e US$ 233 milhões, com EBITDA ajustado não-GAAP do marketplace entre US$ 76,5 milhões e US$ 84,5 milhões. O lucro por ação não-GAAP está projetado para ficar entre US$ 0,50 e US$ 0,58, baseado em 101 milhões de ações ordinárias em circulação diluídas ponderadas.

Esta orientação sugere crescimento contínuo no segmento de marketplace enquanto a empresa navega sua mudança estratégica para longe das transações de atacado. A faixa projetada de lucro por ação representa crescimento potencial em relação aos US$ 0,46 reportados no 1º tri de 2025, indicando a confiança da administração no negócio principal da empresa apesar dos desafios no segmento de atacado.

A decisão estratégica da CarGurus de sair do negócio de transações CarOffer enquanto foca em tecnologia e análises está alinhada com o foco mais amplo da empresa em operações de marketplace de alta margem e soluções baseadas em dados para concessionárias. Esta mudança parece projetada para abordar o desempenho consistentemente abaixo do esperado do segmento de atacado enquanto capitaliza os pontos fortes da empresa no negócio de marketplace.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: