Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

Introdução e contexto de mercado

A Southern First Bancshares Inc (NASDAQ:SFST) apresentou sua apresentação para investidores do segundo trimestre de 2025 em 22 de julho, mostrando crescimento significativo nos lucros e expansão das margens. As ações fecharam a US$ 40,09 em 21 de julho e estavam sendo negociadas com alta de 0,87% a US$ 40,44 no pré-mercado após a apresentação. O banco, que opera principalmente em mercados de alto crescimento no sudeste dos Estados Unidos, viu suas ações serem negociadas entre US$ 29,14 e US$ 45,91 nos últimos 52 semanas.

Destaques do desempenho trimestral

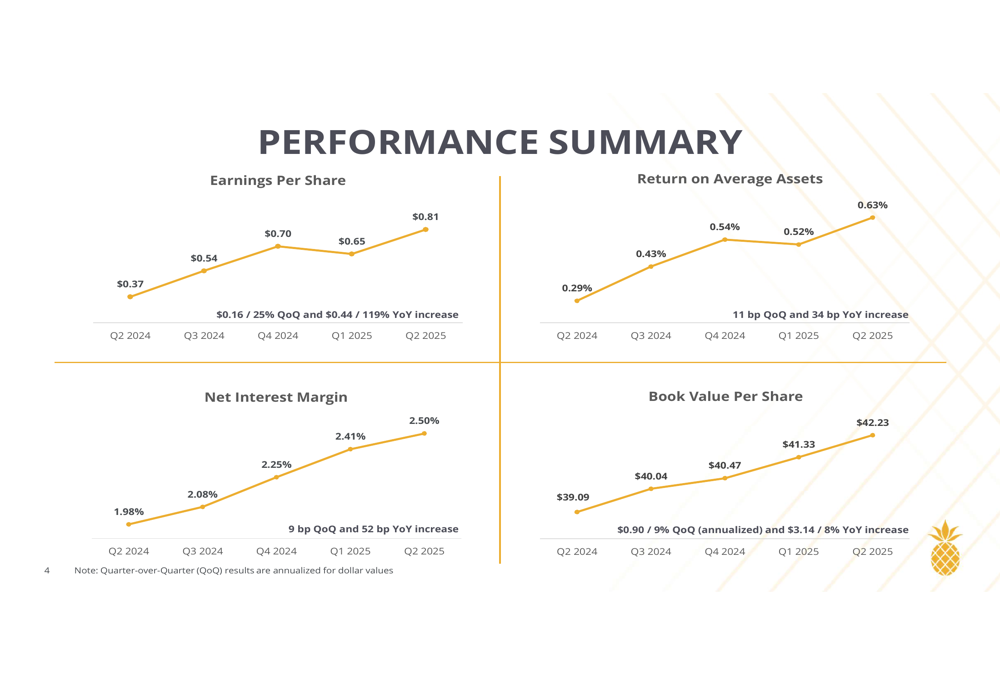

A Southern First reportou um lucro por ação diluído de US$ 0,81 para o 2º tri de 2025, representando um aumento substancial de 25% em relação ao trimestre anterior e 119% em comparação ao mesmo período do ano passado. O retorno sobre ativos médios do banco melhorou para 0,63%, um aumento de 11 pontos-base em relação ao trimestre anterior e 34 pontos-base em relação ao ano anterior.

A margem líquida de juros do banco continuou sua trajetória ascendente, atingindo 2,50% no 2º tri de 2025, em comparação com 2,41% no 1º tri de 2025 e 1,98% no mesmo trimestre do ano passado. Esta melhoria de 52 pontos-base em relação ao ano anterior tem sido um fator-chave para o aumento da rentabilidade do banco.

Como mostrado no gráfico a seguir de métricas de desempenho trimestral, a Southern First demonstrou melhoria consistente em indicadores-chave:

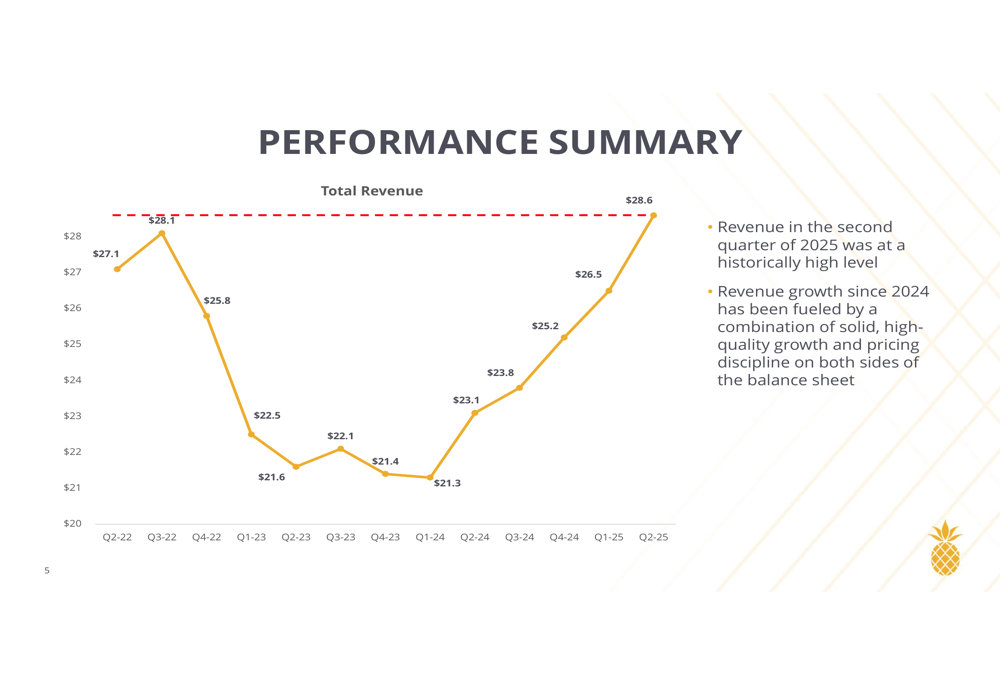

A receita total atingiu US$ 28,6 milhões no 2º tri de 2025, representando um nível historicamente alto para a instituição. O banco observou que o crescimento da receita desde 2024 foi impulsionado por "crescimento sólido e de alta qualidade e disciplina de precificação em ambos os lados do balanço patrimonial."

Análise financeira detalhada

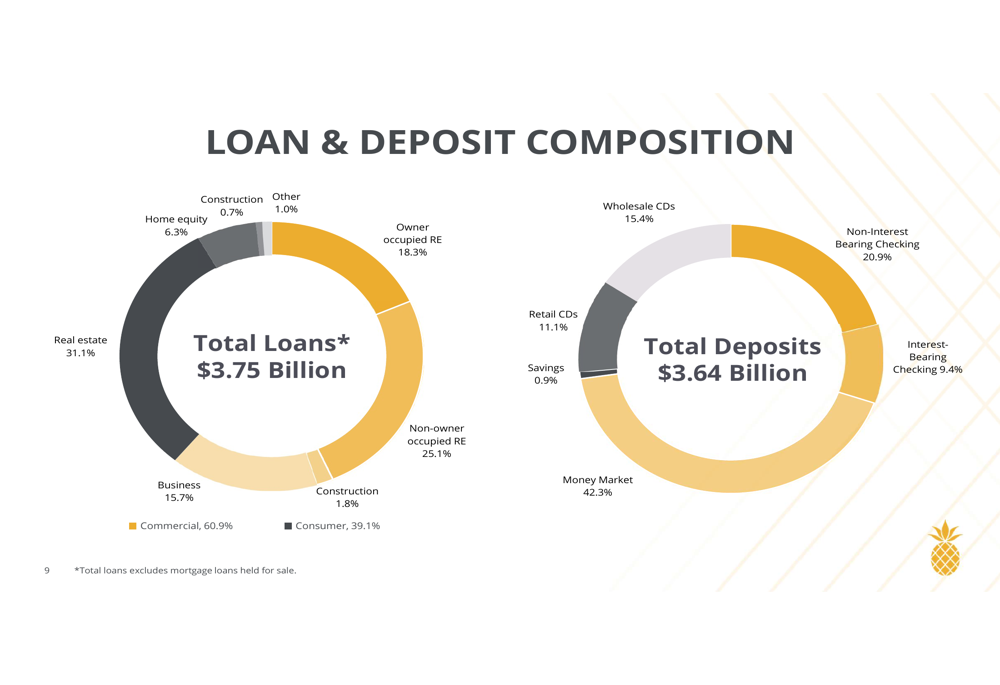

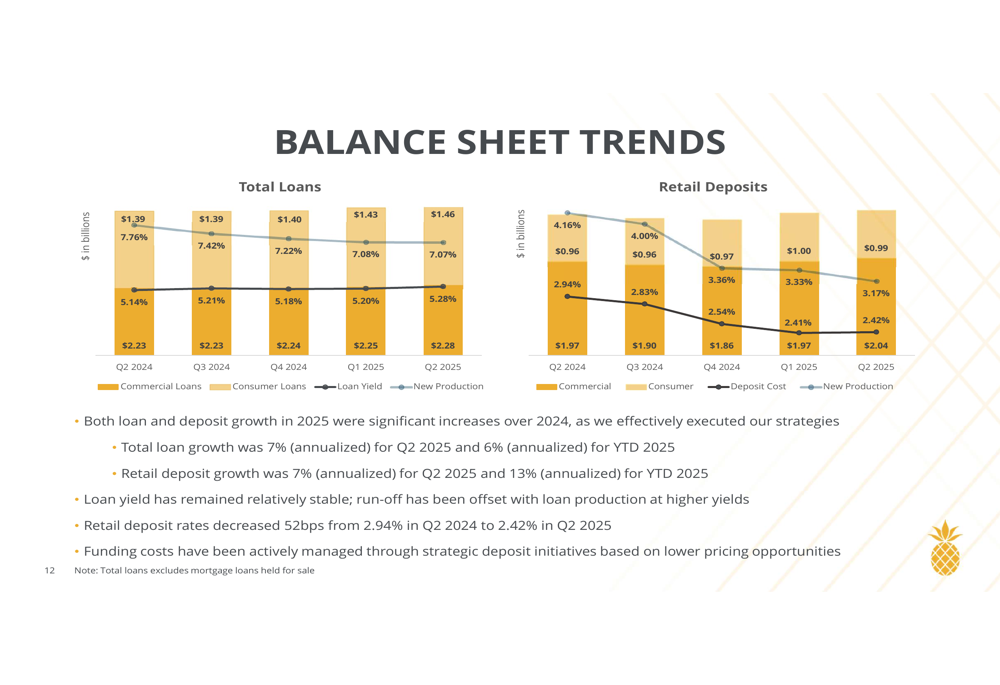

A Southern First reportou ativos totais de US$ 4,3 bilhões no 2º tri de 2025, com empréstimos totais de US$ 3,7 bilhões e depósitos totais de US$ 3,6 bilhões. O banco alcançou um crescimento de empréstimos de 7% (anualizado) em relação ao 1º tri de 2025, enquanto os depósitos principais também cresceram 7% (anualizado) durante o mesmo período.

A carteira de empréstimos do banco permanece bem diversificada, com empréstimos comerciais representando 60,9% do total e empréstimos ao consumidor compondo 39,1%. Dentro do segmento comercial, imóveis comerciais não ocupados pelo proprietário representam a maior categoria com 25,1%, seguidos por imóveis ocupados pelo proprietário com 18,3%.

No lado dos depósitos, as contas de mercado monetário representam a maior fonte de financiamento com 42,3% do total de depósitos, seguidas por contas correntes não remuneradas com 20,9%. CDs atacadistas representam 15,4% dos depósitos, com CDs de varejo em 11,1%.

As métricas de qualidade de ativos permanecem fortes, com ativos não performantes em relação ao total de ativos em apenas 0,27% e empréstimos em atraso em relação ao total de empréstimos em 0,14%. As baixas líquidas foram mínimas em 0,01%, superando significativamente os pares do setor.

O balanço patrimonial do banco está posicionado favoravelmente para o atual ambiente de taxas de juros. O rendimento dos empréstimos permaneceu relativamente estável em 7,07% no 2º tri de 2025 em comparação com 7,08% no 1º tri de 2025, enquanto os custos de depósitos de varejo diminuíram significativamente para 2,42% em relação a 2,94% há um ano.

Iniciativas estratégicas

O foco estratégico da Southern First em mercados metropolitanos do sudeste com alto crescimento parece estar dando resultados. O banco opera em mercados com um crescimento populacional médio ponderado projetado de 6,1%, substancialmente maior que a média nacional de 2,4%. Da mesma forma, o crescimento da renda familiar nesses mercados está projetado em 7,7%, pouco abaixo da média nacional de 8,8%.

O maior mercado do banco por depósitos é Greenville, SC, representando 48,72% do total de depósitos, seguido por Charleston, SC com 19,96% e Atlanta, GA com 12,19%. Raleigh, NC, onde o banco entrou em 2016, mostra o maior crescimento populacional projetado em 7,4% e crescimento da renda familiar em 11,8%.

O banco mantém uma presença com poucas agências, com apenas 12 escritórios bancários em 8 mercados, contribuindo para sua estrutura de custos eficiente. Esta abordagem está alinhada com a ênfase da empresa em "banco de relacionamento autêntico com 25 anos de excelência em serviços."

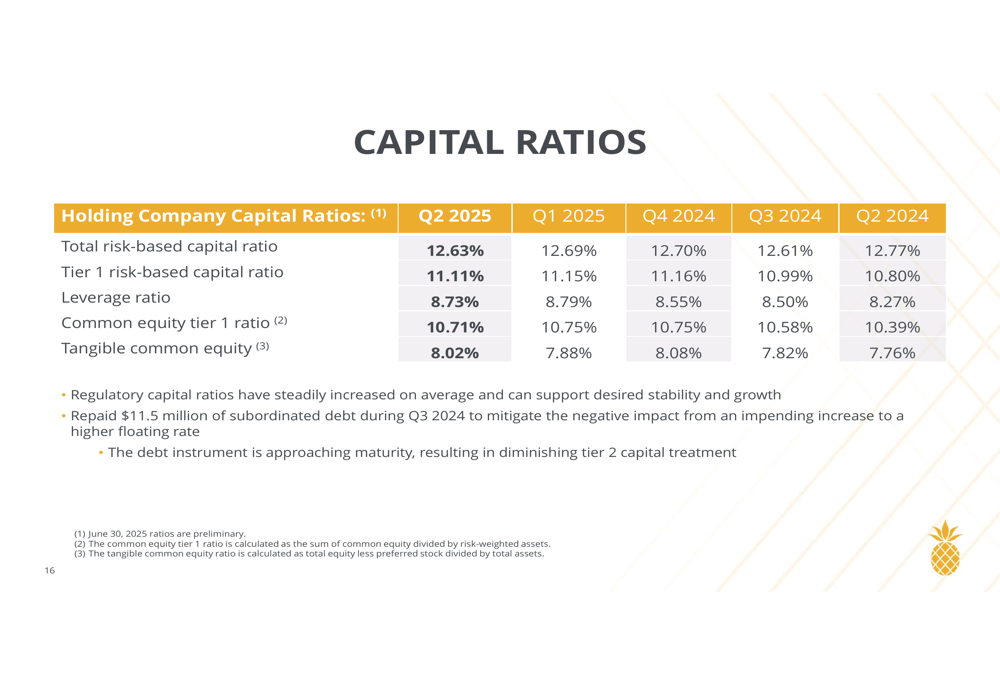

A posição de capital da Southern First permanece sólida, com um índice de capital Tier 1 baseado em risco de 11,11% e um índice de capital próprio tangível de 8,02% no 2º tri de 2025. Esses índices mostraram melhoria constante em comparação com os níveis do 2º tri de 2024 de 10,80% e 7,76%, respectivamente.

Declarações prospectivas

Olhando para o futuro, a Southern First destacou várias oportunidades de reprecificação do balanço que poderiam melhorar ainda mais as margens. Aproximadamente US$ 2,3 bilhões em depósitos devem ser reprecificados ao longo do restante de 2025, enquanto aproximadamente US$ 1,2 bilhão em ativos serão reprecificados durante o mesmo período.

A administração enfatizou seu foco em "fortalecer o balanço patrimonial, equilibrar os ganhos atuais, executar ações prudentes, otimizar a precificação de empréstimos e depósitos, e reduzir a relação entre empréstimos e depósitos." O banco também permanece comprometido em aumentar os depósitos principais enquanto mantém sua abordagem de banco de relacionamento e estratégia de crescimento orgânico.

O valor contábil por ação ordinária do banco atingiu US$ 42,23 no 2º tri de 2025, representando um aumento anualizado de 9% em relação ao 1º tri de 2025 e um aumento de 8% em relação ao ano anterior. Este crescimento consistente no valor contábil tangível, combinado com as métricas de lucratividade em melhoria do banco, posiciona a Southern First favoravelmente à medida que continua a executar suas iniciativas estratégicas em mercados de alto crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: