EUA adicionam menos empregos do que o esperado em agosto, com 22.000 vagas

Introdução e contexto de mercado

A SSR Mining Inc. (NASDAQ:SSRM) reportou melhorias financeiras substanciais nos resultados do segundo trimestre de 2025, com a receita mais que dobrando em comparação ao ano anterior, apesar dos desafios contínuos em sua operação suspensa de Çöpler na Turquia. A produtora diversificada de metais preciosos, agora posicionada como a terceira maior produtora de ouro nos Estados Unidos após a aquisição da CC&V, entregou forte geração de fluxo de caixa enquanto avançava em várias iniciativas de crescimento.

O desempenho da empresa ocorre em meio a preços de ouro relativamente estáveis, com aumentos de produção impulsionados principalmente pela adição da mina CC&V e melhorias operacionais nos ativos existentes. No entanto, a SSR Mining continua enfrentando obstáculos devido ao incidente de Çöpler, com custos de remediação agora excedendo as estimativas anteriores.

Destaques do desempenho trimestral

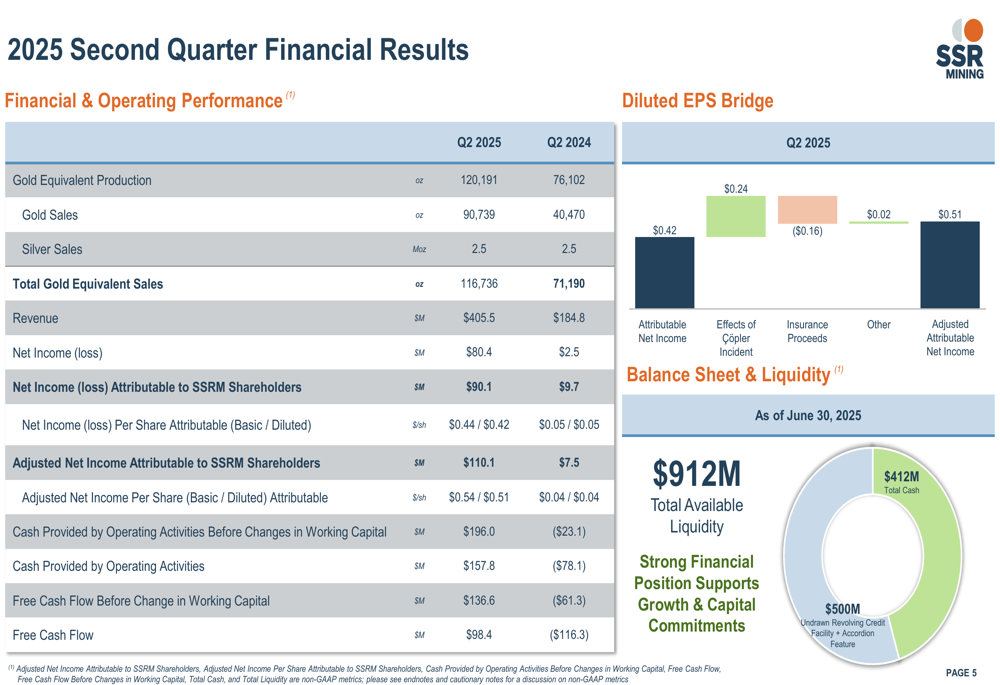

A SSR Mining reportou produção equivalente de ouro de 120.191 onças para o 2º tri de 2025, representando um aumento significativo de 58% em relação às 76.102 onças no 2º tri de 2024. Este crescimento na produção, combinado com preços favoráveis dos metais, elevou a receita para US$ 405,5 milhões, um aumento de 119% em relação aos US$ 184,8 milhões no período do ano anterior.

Os indicadores de lucratividade da empresa mostraram melhoria dramática, com lucro líquido atribuível aos acionistas atingindo US$ 90,1 milhões (US$ 0,44 por ação básica, US$ 0,42 por ação diluída), comparado a apenas US$ 9,7 milhões (US$ 0,05 por ação) no 2º tri de 2024. O lucro líquido ajustado, que exclui certos itens não recorrentes, foi de US$ 110,1 milhões (US$ 0,54 por ação básica, US$ 0,51 por ação diluída).

Como mostrado no resumo dos resultados financeiros da empresa:

O desempenho do fluxo de caixa foi particularmente forte, com fluxo de caixa operacional de US$ 157,8 milhões comparado a um valor negativo de US$ 78,1 milhões no 2º tri de 2024. O fluxo de caixa livre atingiu US$ 98,4 milhões, uma melhoria substancial em relação ao valor negativo de US$ 116,3 milhões no trimestre do ano anterior. Esta geração de caixa fortaleceu o balanço da empresa, com caixa e equivalentes de caixa aumentando para US$ 412,1 milhões em 30 de junho de 2025, proporcionando liquidez total de US$ 912,1 milhões, incluindo uma linha de crédito rotativo não utilizada.

Atualização sobre o incidente de Çöpler

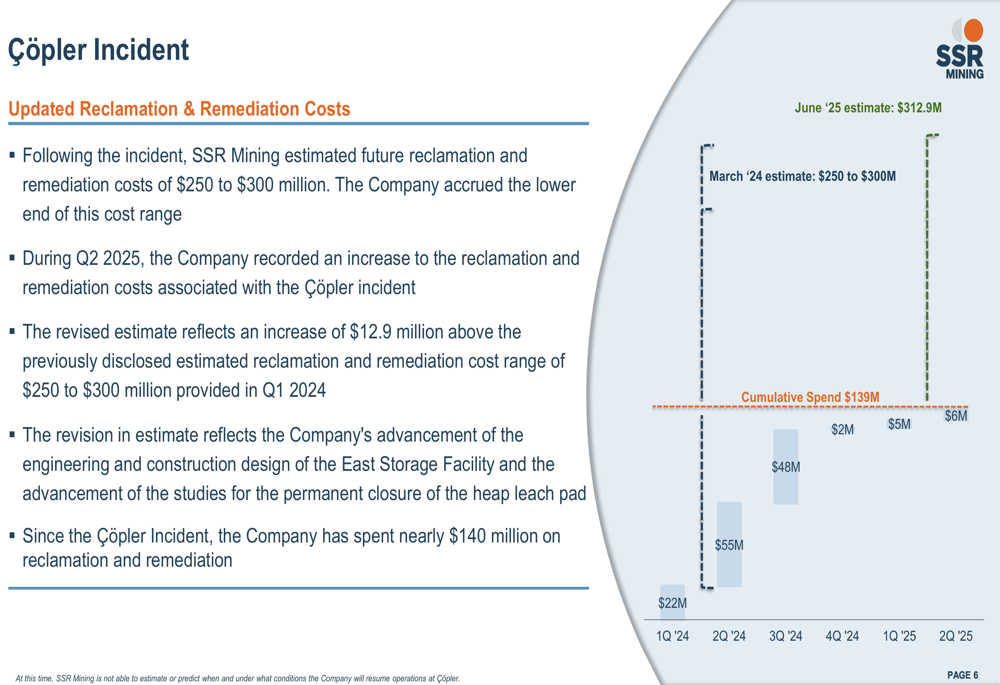

A SSR Mining forneceu uma avaliação atualizada dos custos de recuperação e remediação relacionados ao incidente de Çöpler. A empresa agora estima custos totais em US$ 312,9 milhões, um aumento de US$ 12,9 milhões acima da faixa previamente divulgada de US$ 250-300 milhões anunciada em março de 2024. Até o 2º tri de 2025, a empresa gastou aproximadamente US$ 139 milhões em esforços de remediação.

A divisão trimestral dos gastos com remediação mostra despesas significativas no 2º-3º tri de 2024, com redução de gastos nos trimestres subsequentes:

Notavelmente, a SSR Mining declarou que "não é capaz de estimar ou prever quando e sob quais condições a Empresa retomará as operações em Çöpler", indicando incerteza contínua em torno deste ativo significativo. Durante o 2º tri de 2025, a empresa incorreu em US$ 36,7 milhões em custos de cuidados e manutenção em Çöpler, além de US$ 6,1 milhões em gastos com remediação.

Desempenho dos ativos

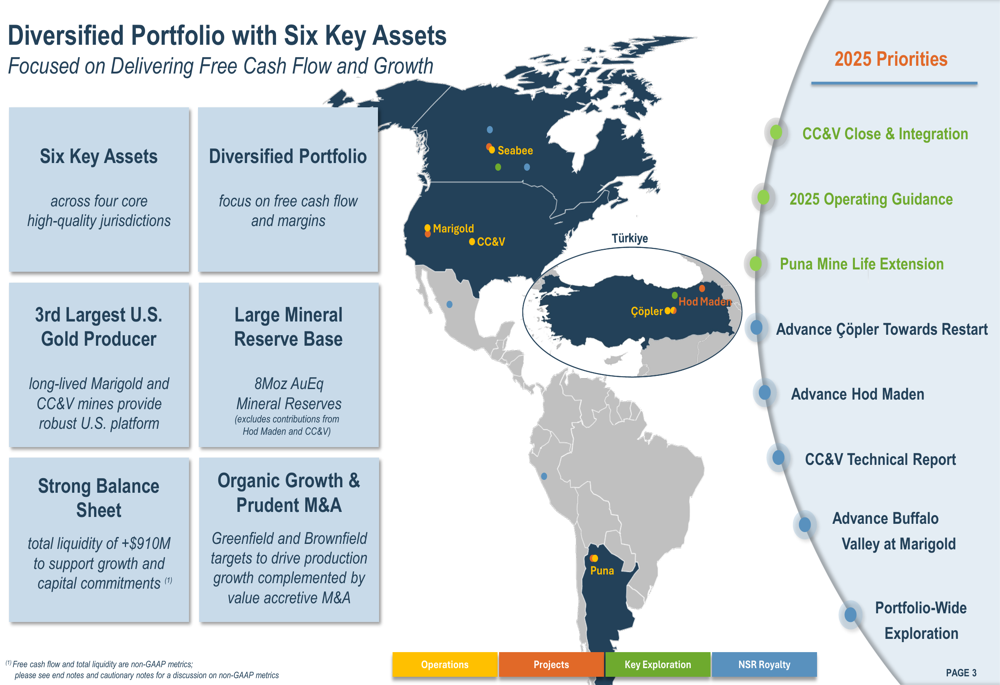

O portfólio da SSR Mining agora consiste em seis ativos principais em quatro jurisdições, com produção atual de Marigold, CC&V, Seabee e Puna, enquanto Çöpler permanece suspenso e Hod Maden está em desenvolvimento.

A presença operacional diversificada da empresa é ilustrada nesta visão geral:

Marigold, a operação de grande escala a céu aberto da empresa em Nevada, produziu 35.906 onças de ouro no 2º tri a um custo de vendas de US$ 1.584 por onça e custos totais de manutenção (AISC) de US$ 1.977 por onça. A administração observou que a produção do segundo semestre de 2025 deve ter aproximadamente 55-60% concentrada no 4º trimestre.

CC&V, adquirida no início de 2025, contribuiu com 44.062 onças de ouro a um custo de vendas de US$ 1.116 por onça e AISC de US$ 1.339 por onça. Desde a aquisição, CC&V gerou quase US$ 85 milhões em fluxo de caixa livre no local da mina, validando a estratégia de aquisição da empresa.

As operações de Seabee em Saskatchewan foram impactadas por interrupções temporárias de energia causadas por incêndios florestais, resultando em produção reduzida de 10.998 onças a custos elevados. A empresa agora espera que a produção anual de Seabee fique no limite inferior da faixa de orientação previamente emitida de 70.000-80.000 onças.

Puna, a operação da empresa focada em prata na Argentina, produziu 2,8 milhões de onças de prata a um custo de vendas de US$ 15,03 por onça e AISC de US$ 12,57 por onça. A empresa está avançando nas oportunidades de extensão da vida útil da mina em Puna, com planos iniciais para quase três anos adicionais de produção.

Iniciativas estratégicas

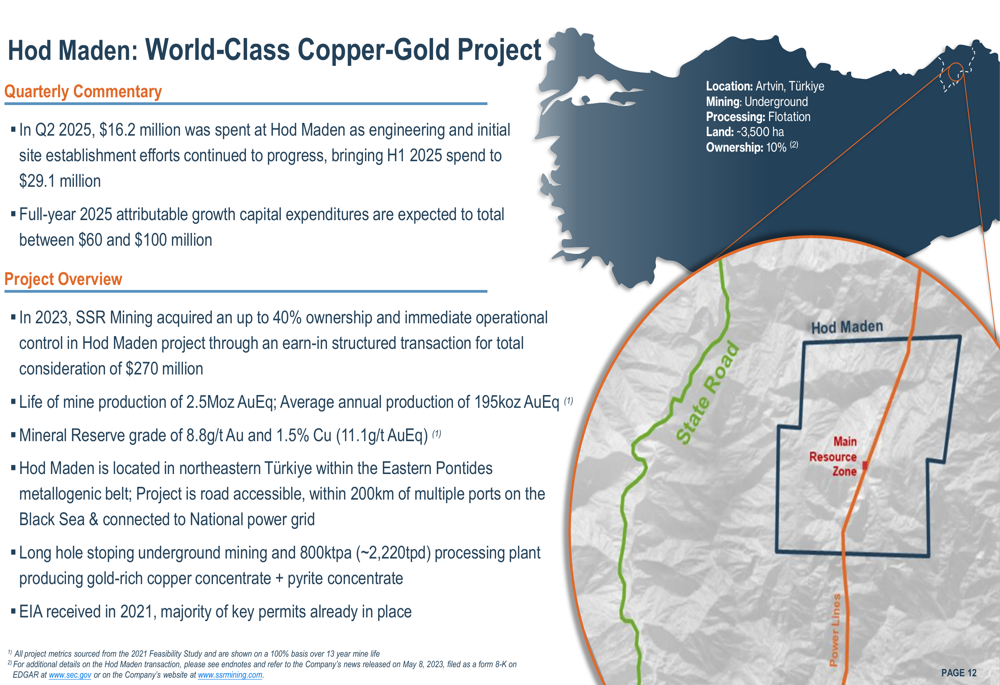

A SSR Mining continua avançando em várias iniciativas estratégicas importantes voltadas para impulsionar o crescimento futuro. O projeto Hod Maden na Turquia, descrito como um "projeto de cobre-ouro de classe mundial", registrou despesas de capital de US$ 16,2 milhões no 2º tri de 2025, à medida que os esforços de engenharia e estabelecimento inicial do local avançaram. Isso elevou os gastos do primeiro semestre de 2025 para US$ 29,1 milhões, com despesas de capital de crescimento atribuíveis ao ano inteiro esperadas entre US$ 60-100 milhões.

O projeto Hod Maden representa uma oportunidade significativa de crescimento para a SSR Mining:

Em Puna, a empresa delineou expectativas iniciais de extensão da vida útil da mina, com produção projetada de prata para 2026 de 7-8 milhões de onças. O trabalho de exploração e engenharia continua a construir sobre esta vida útil estendida da mina, complementado pela avaliação contínua de Cortaderas como um caminho de crescimento a longo prazo.

A empresa também está avançando em estudos de exploração e engenharia em Buffalo Valley (Marigold) e iniciou estudos de engenharia em New Millennium. Além disso, um relatório técnico para CC&V baseado nas reservas minerais existentes continua no caminho para publicação em 2025.

Declarações prospectivas

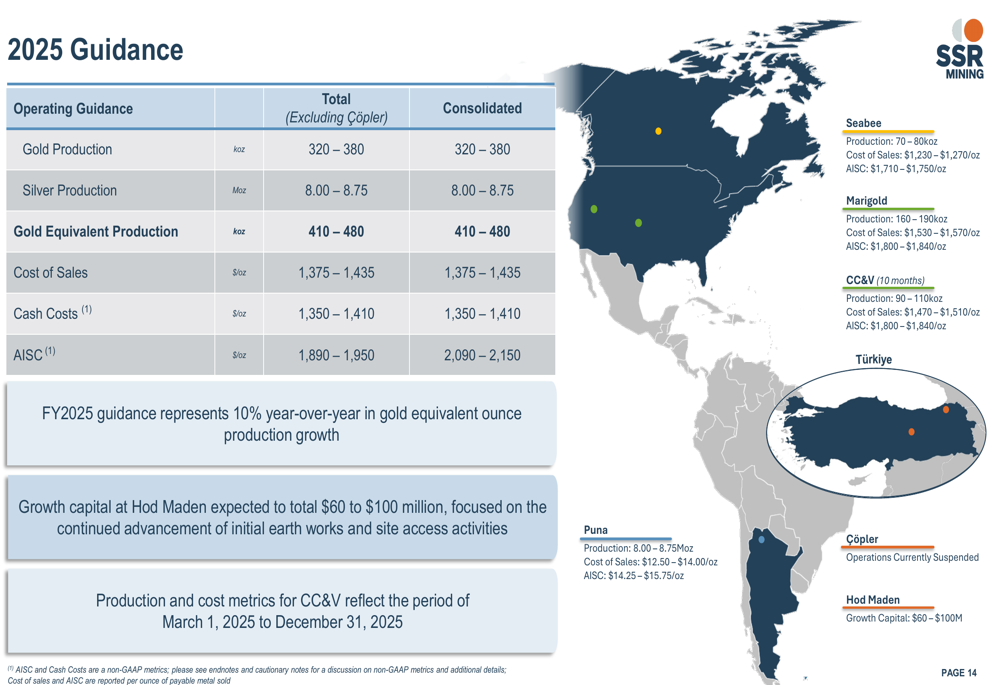

A SSR Mining manteve sua orientação de produção para 2025 de 410.000-480.000 onças equivalentes de ouro, representando um aumento de 10% na produção ano a ano. A divisão da orientação por ativo mostra a base de produção diversificada da empresa:

Para 2025, a empresa espera custo de vendas consolidado entre US$ 1.375-1.435 por onça e AISC entre US$ 1.890-1.950 por onça. O capital de crescimento em Hod Maden está projetado em US$ 60-100 milhões para o ano, focado no avanço contínuo das atividades iniciais de movimentação de terra e acesso ao local.

As prioridades da empresa para 2025 incluem integração da CC&V, extensão da vida útil da mina Puna, avanço de Çöpler em direção à reinicialização, progresso no desenvolvimento de Hod Maden, publicação de um relatório técnico da CC&V, avanço de Buffalo Valley em Marigold e exploração em todo o portfólio.

Conclusão

A SSR Mining entregou fortes resultados financeiros no 2º tri de 2025, com melhorias significativas em receita, lucros e fluxo de caixa em comparação com o período do ano anterior. A adição de CC&V fortaleceu a base de produção da empresa nos EUA, enquanto a remediação contínua em Çöpler permanece um desafio com estimativas de custos aumentadas e tempo de reinício incerto.

A robusta posição de liquidez da empresa de US$ 912,1 milhões proporciona flexibilidade financeira para avançar em iniciativas de crescimento, particularmente o projeto de alto teor Hod Maden. Com a orientação de produção mantida para 2025 e várias oportunidades de extensão da vida útil da mina e otimização em andamento, a SSR Mining parece bem posicionada para continuar sua recuperação operacional apesar dos desafios contínuos em Çöpler.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: