Preocupação com reflexos de decisão de Dino no sistema financeiro derruba ações de bancos

A Telefonica SA ADR (NYSE:TEF) apresentou seus resultados do segundo trimestre de 2025 em 30 de julho, mostrando crescimento orgânico de receita apesar de quedas reportadas, enquanto a empresa continua a executar sua transformação estratégica com foco na Europa e no Brasil, acelerando sua saída dos mercados da Hispam.

Resumo Executivo

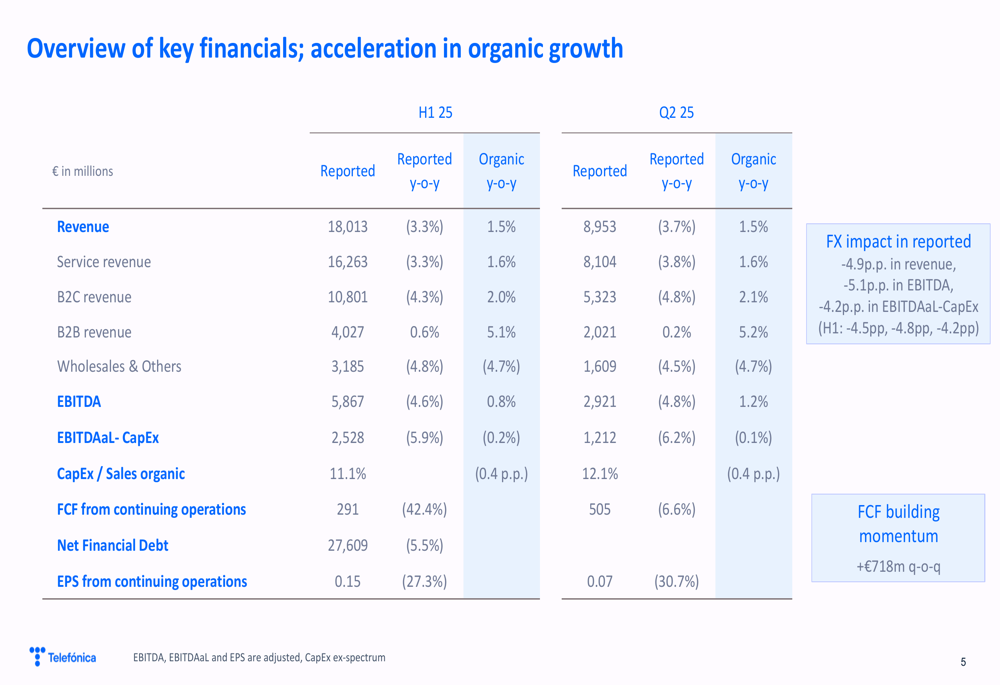

A Telefonica reportou receita de €8.953 milhões no 2º tri de 2025, representando uma queda de 3,7% ano a ano em termos reportados, mas um aumento de 1,5% em base orgânica. Da mesma forma, o EBITDA alcançou €2.921 milhões, queda de 4,8% conforme reportado, mas alta de 1,2% organicamente. A empresa manteve suas projeções para o ano fiscal de 2025 e confirmou seu dividendo de €0,30 por ação.

"Estamos entregando mais um trimestre sólido e construindo o próximo capítulo da Telefónica", disse Marc Murtra, Presidente e CEO, destacando o duplo foco da empresa em executar hoje enquanto constrói para o amanhã.

O gigante das telecomunicações continua avançando em sua transformação estratégica, guiado por quatro princípios fundamentais: foco no cliente, excelência tecnológica, abordagem industrial disciplinada e criação de valor para todos os stakeholders. Uma revisão estratégica está em andamento para ser revelada no segundo semestre de 2025.

Destaques do Desempenho Trimestral

A base de clientes da Telefonica cresceu para 348,6 milhões, adicionando 1,9 milhão de clientes na comparação trimestral. A empresa expandiu sua rede de fibra para 81,4 milhões de imóveis passados (adicionando 1,5 milhão no trimestre) e aumentou a cobertura 5G para 77% nos mercados principais.

Como mostrado na seguinte visão geral de desempenho financeiro:

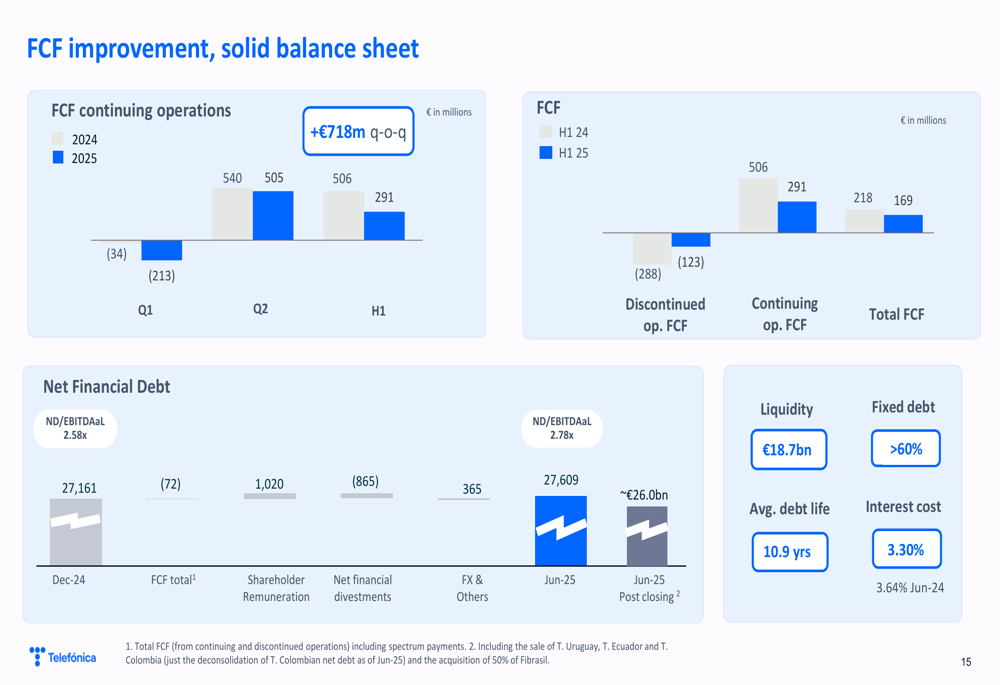

O fluxo de caixa livre das operações continuadas mostrou melhora significativa, aumentando €718 milhões na comparação trimestral para atingir €505 milhões no 2º tri, embora isso ainda represente uma queda de 6,6% ano a ano. A dívida financeira líquida da empresa ficou em €27.609 milhões, queda de 5,5%.

"FCF ganhando impulso" foi destacado como uma conquista-chave, com a empresa mantendo um balanço sólido com €18,7 bilhões em liquidez, mais de 60% de dívida fixa, vida média da dívida de 10,9 anos e custo de juros de 3,30%.

Iniciativas Estratégicas

O desenvolvimento estratégico mais significativo foi a transformação acelerada do portfólio da Telefonica na Hispam, com cinco transações totalizando aproximadamente €3 bilhões em valor firme. Estas incluem:

- Venda da Telefonica Argentina (€1,2 bilhão), com assinatura e fechamento simultâneos executados

- Acordo vinculante para a Telefonica Colombia (~€368 milhões), pendente de fechamento

- Venda da Telefonica Peru, com assinatura e fechamento simultâneos executados

- Acordo vinculante para a venda da Telefonica Uruguay (valor firme ~€389 milhões), pendente de fechamento

- Acordo vinculante para a venda da Telefonica Ecuador (valor firme ~€330 milhões), pendente de fechamento

O slide a seguir detalha o progresso da empresa na saída dos mercados da Hispam:

Essas alienações estão alinhadas com as prioridades estratégicas declaradas da Telefonica de focar na Europa e na liderança no Brasil, mantendo "disciplina financeira rigorosa" enquanto a empresa passa por sua transformação.

Desempenho Regional

O desempenho da Telefonica variou significativamente em seus mercados-chave:

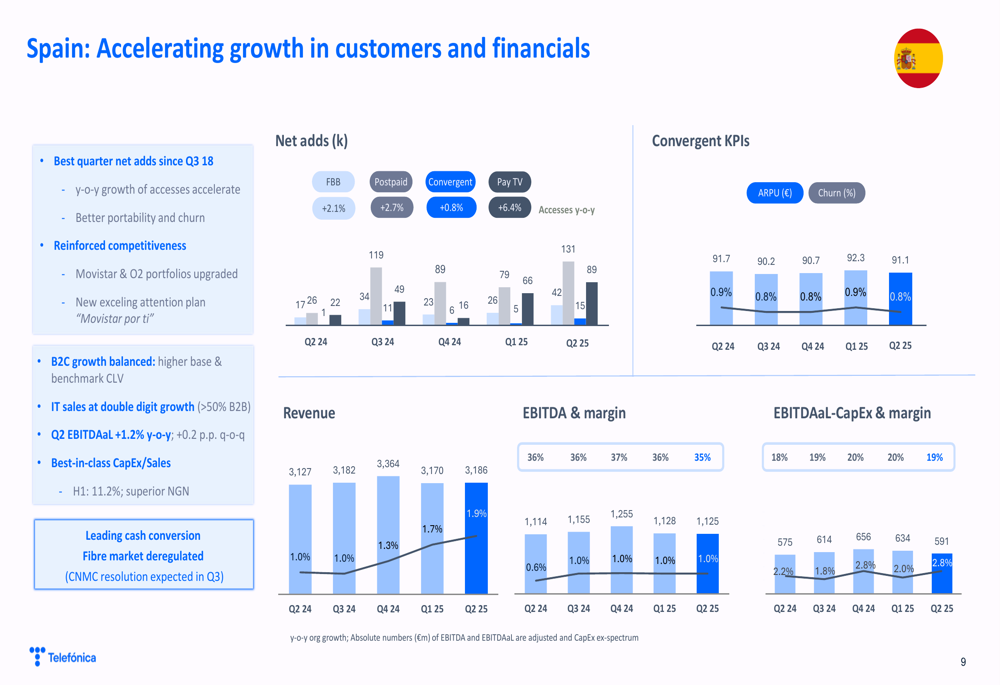

Na Espanha, a empresa reportou seu melhor trimestre em adições líquidas desde o 3º tri de 2018, com receita de serviços e EBITDA crescendo ambos 1,0%. O EBITDA-CapEx melhorou 2,8% ano a ano. As vendas de TI mostraram crescimento de dois dígitos, com mais de 50% vindas de segmentos B2B.

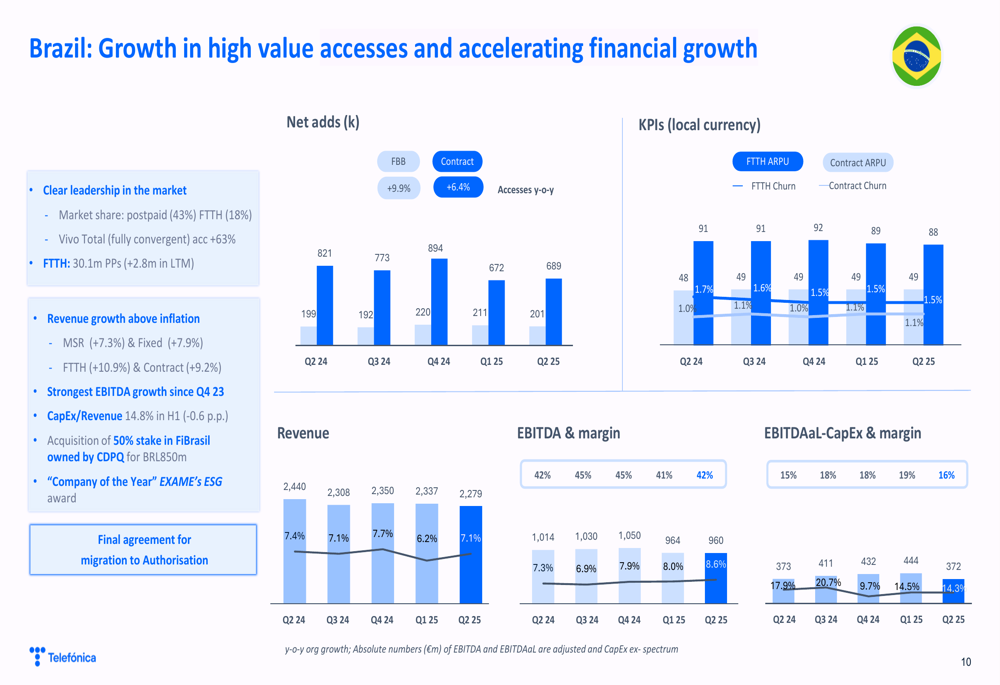

O Brasil emergiu como um destaque, com crescimento recorde de EBITDA de 8,6% desde o 4º tri de 2023 e uma robusta margem EBITDA-CapEx de 16,3% (aumento de 1,0 ponto percentual). A empresa manteve clara liderança de mercado e expandiu sua rede de fibra para 30,1 milhões de imóveis passados.

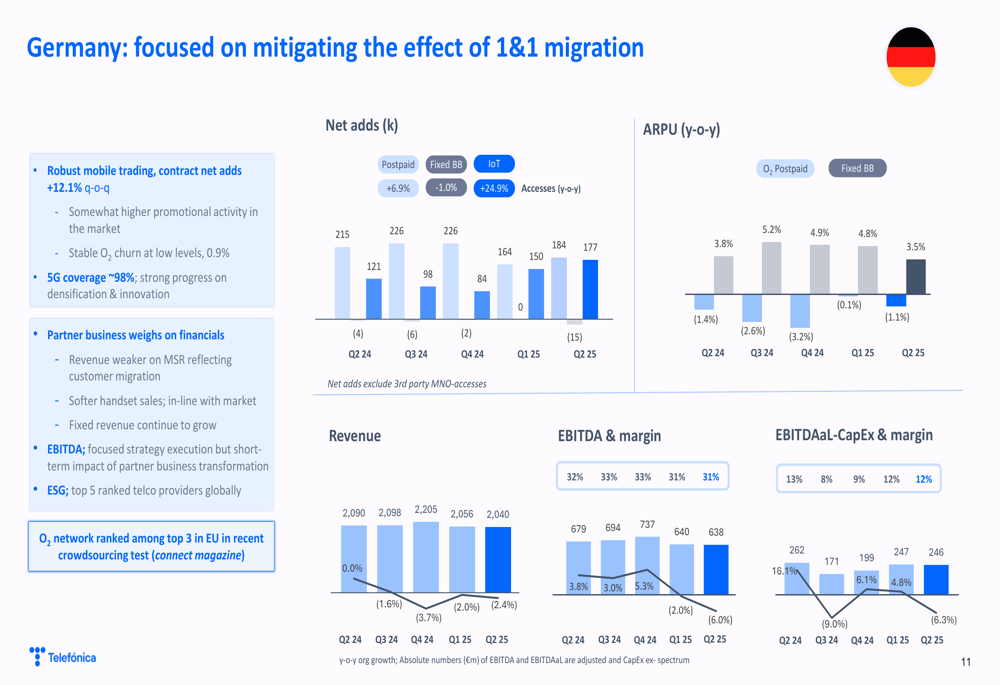

Na Alemanha, a Telefonica focou em mitigar o impacto da migração da 1&1 para fora de sua rede, reportando robusta negociação móvel com adições líquidas de contratos aumentando 12,1% na comparação trimestral. A empresa alcançou aproximadamente 98% de cobertura 5G no mercado.

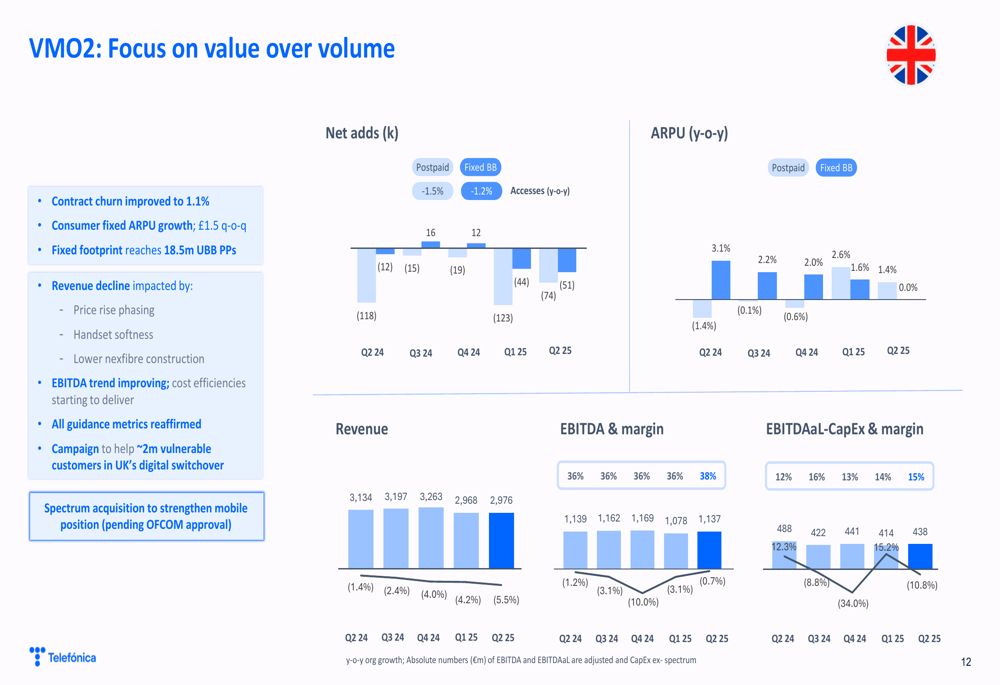

A joint venture VMO2 no Reino Unido mostrou melhora no churn de contratos para 1,1% e crescimento do ARPU fixo de consumidores de £1,5 na comparação trimestral. A cobertura fixa alcançou 18,5 milhões de imóveis passados com ultra banda larga, embora o EBITDA continuasse a cair, ainda que a uma taxa melhorada devido a eficiências de custo.

Declarações Prospectivas

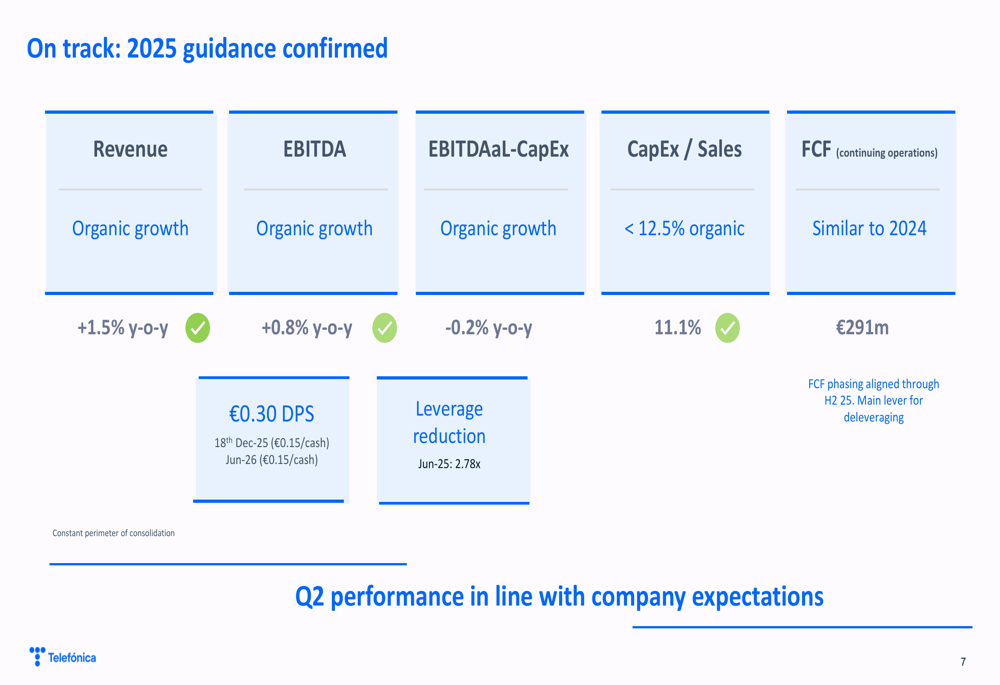

A Telefonica confirmou suas projeções para 2025 em todas as métricas-chave:

- Receita: Crescimento orgânico de 1,5% ano a ano

- EBITDA: Crescimento orgânico de 0,8% ano a ano

- EBITDA-CapEx: Crescimento orgânico de -0,2% ano a ano

- Relação CapEx/Vendas: Abaixo de 12,5% orgânico (atualmente 11,1%)

- Fluxo de caixa livre de operações continuadas: Similar a 2024 (€291 milhões)

- Dividendo: €0,30 por ação (€0,15 em dinheiro em 18 de dezembro de 2025, e €0,15 em dinheiro em junho de 2026)

- Redução de alavancagem: 2,78x em junho de 2025

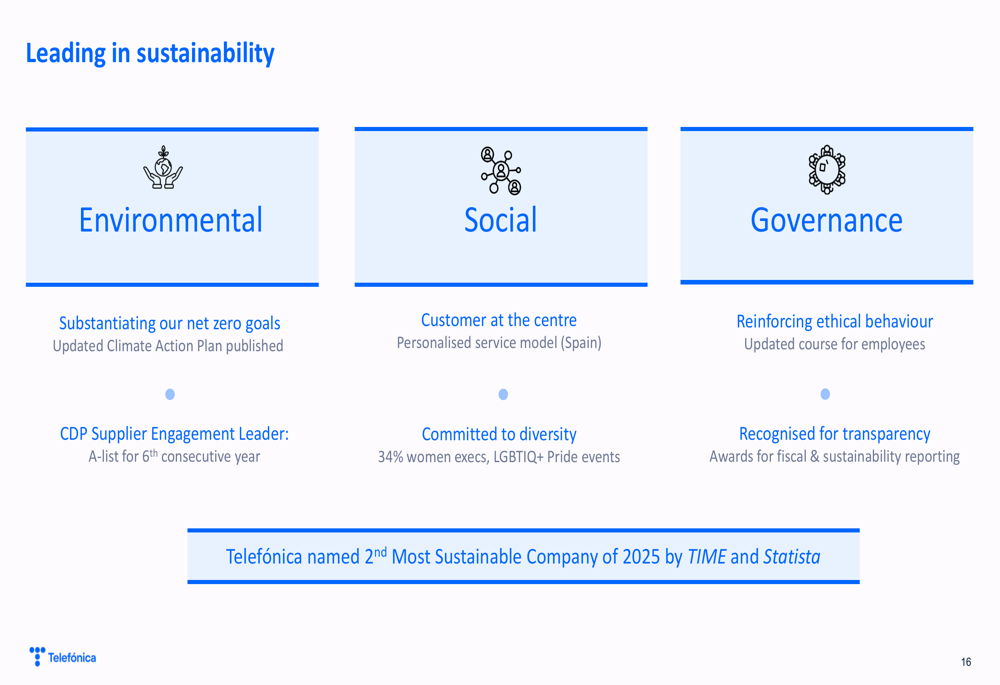

A empresa também destacou suas conquistas em sustentabilidade, observando que a Telefónica foi nomeada a 2ª Empresa Mais Sustentável de 2025 pela TIME e Statista.

Olhando para o futuro, a Telefonica enfatizou que sua revisão estratégica está "progredindo conforme o cronograma para revelação no segundo semestre", sugerindo potenciais mudanças adicionais na estrutura ou direção estratégica da empresa nos próximos meses. A empresa continua focada em suas vantagens de cliente e infraestrutura, mantendo "racionalidade industrial disciplinada e flexibilidade financeira" para impulsionar a criação de valor.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: