Oi adia balanço e propõe grupamento de ações na proporção 25:1

Introdução e contexto de mercado

A TransUnion (NYSE:TRU) reportou resultados robustos no segundo trimestre de 2025 em 24 de julho, marcando o sétimo trimestre consecutivo superando as projeções financeiras. As ações da empresa de relatórios de crédito e serviços de informação subiram 4,58% na pré-abertura do mercado para US$ 98,90, consolidando o momento positivo estabelecido no 1º tri, quando a empresa também superou as expectativas.

Em um cenário de volumes de crédito estáveis e finanças saudáveis dos consumidores, a TransUnion entregou crescimento sólido na maioria dos segmentos de negócios, destacando seu foco estratégico nas Soluções de Chamadas Confiáveis (TCS) como um importante impulsionador de crescimento para o futuro.

Destaques do desempenho trimestral

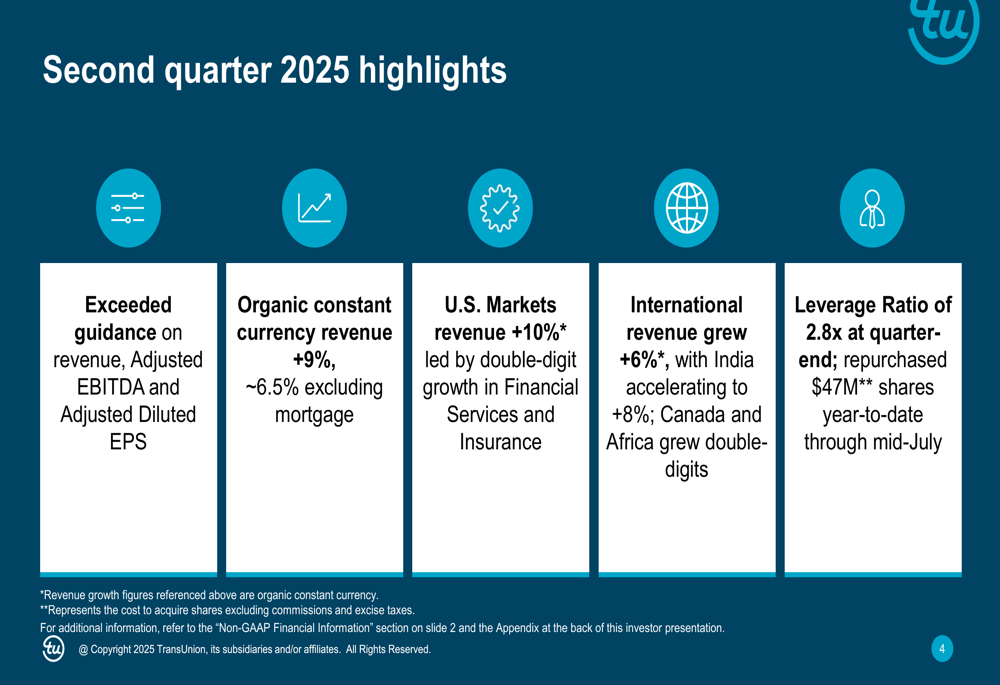

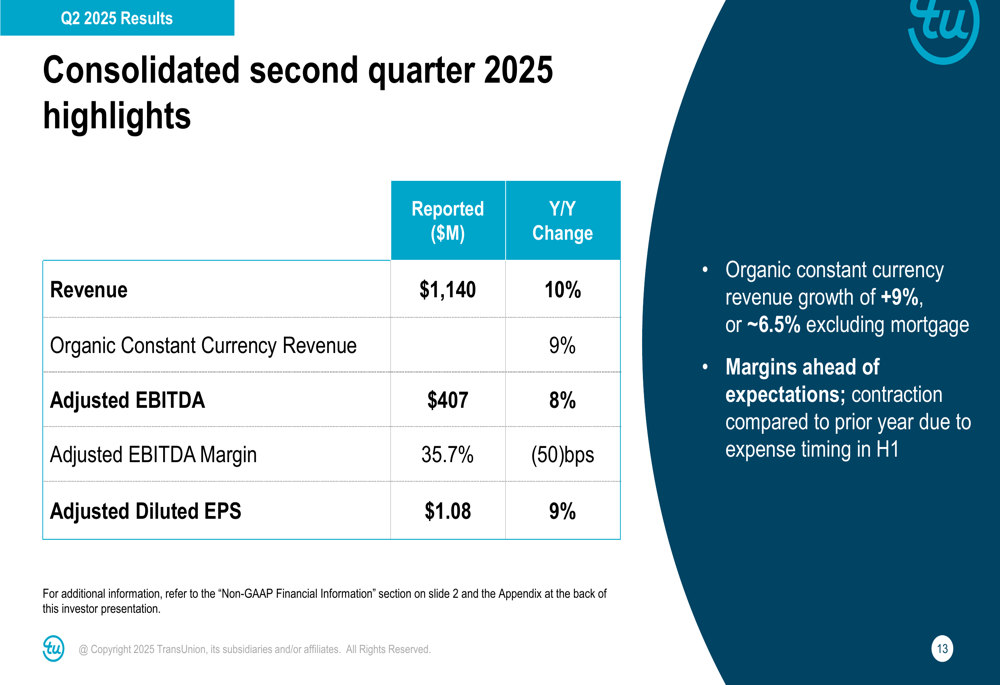

A TransUnion reportou receita de US$ 1,140 bilhão no 2º tri de 2025, representando um aumento de 10% em relação ao ano anterior. A receita orgânica em moeda constante cresceu 9%, ou aproximadamente 6,5% quando excluídas as receitas relacionadas a hipotecas.

O EBITDA ajustado da empresa alcançou US$ 407 milhões, um aumento de 8% em comparação ao mesmo período do ano passado, com uma margem EBITDA ajustada de 35,7%, que foi 50 pontos-base inferior ao ano anterior, mas acima das expectativas. O lucro por ação diluído ajustado foi de US$ 1,08, representando um aumento de 9% em relação ao ano anterior.

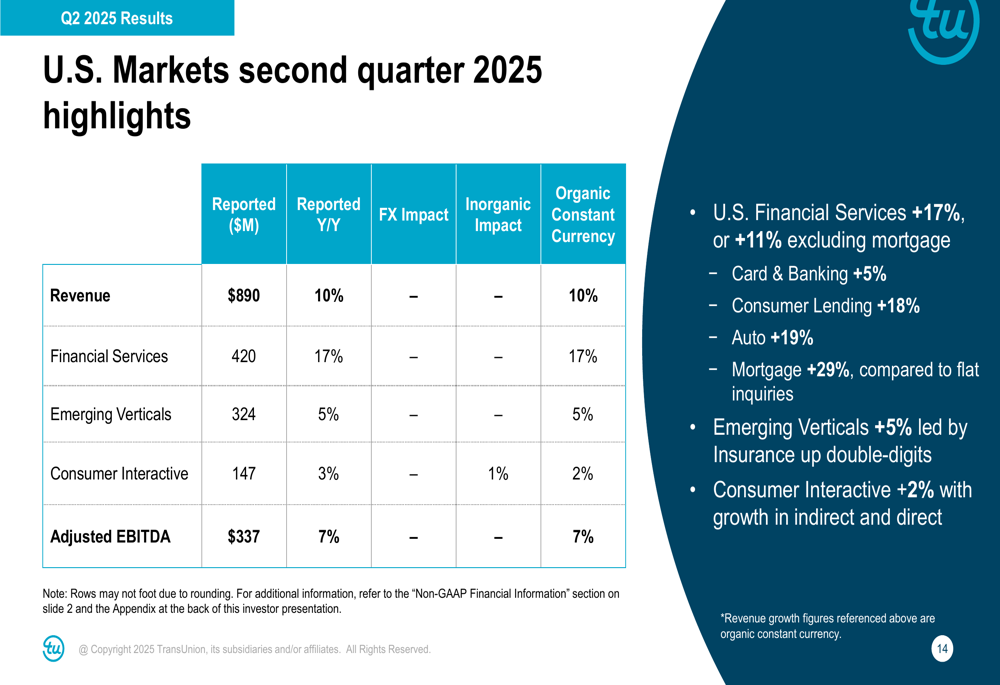

O segmento de Mercados dos EUA, que representa a maior parte dos negócios da TransUnion, viu sua receita aumentar 10% para US$ 890 milhões. Dentro deste segmento, a receita de Serviços Financeiros cresceu impressionantes 17%, impulsionada pelo forte desempenho em Empréstimos ao Consumidor (+18%), Automóveis (+19%) e Cartões e Bancos (+5%). Excluindo receitas relacionadas a hipotecas, os Serviços Financeiros ainda registraram um robusto crescimento de 11%.

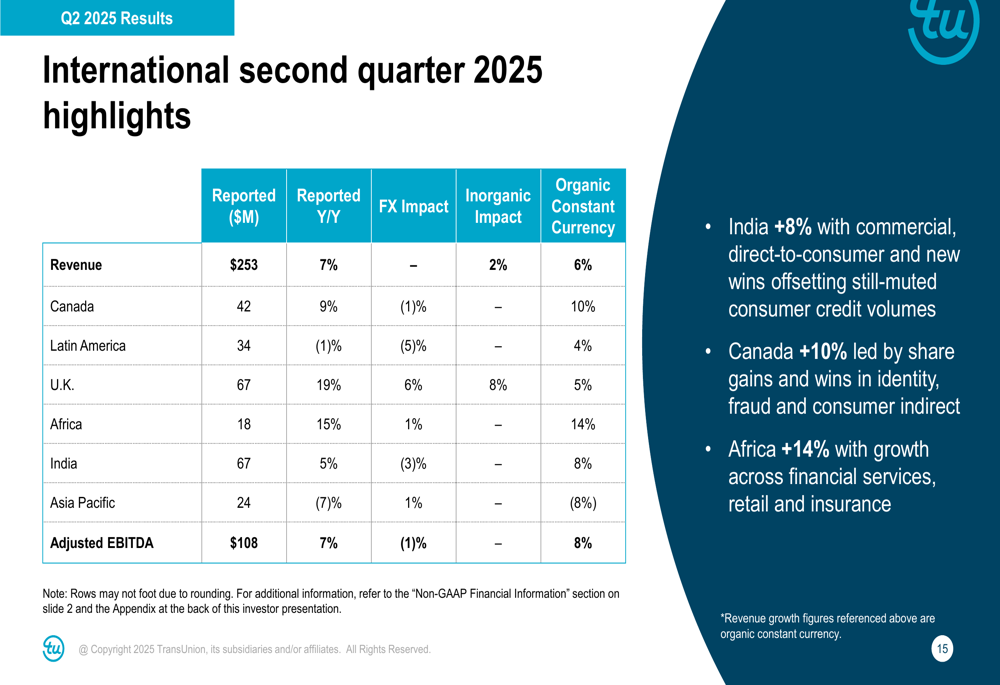

O segmento Internacional entregou um crescimento de receita de 7%, alcançando US$ 253 milhões, com crescimento orgânico em moeda constante de 6%. Desempenho particularmente forte foi observado no Canadá (+10%), África (+14%) e Índia (+8% em base comercial). O Reino Unido mostrou crescimento reportado de 19%, traduzindo-se em crescimento orgânico em moeda constante de 5%.

Iniciativas estratégicas

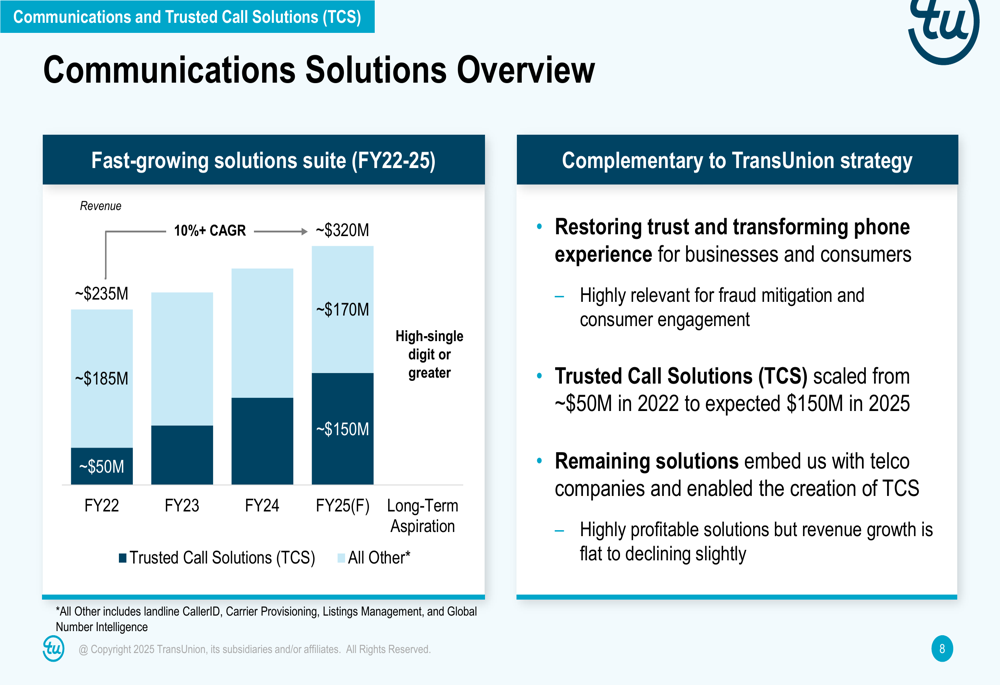

Uma parte significativa da apresentação da TransUnion focou em suas Soluções de Chamadas Confiáveis (TCS), que a empresa destacou como um conjunto de soluções de rápido crescimento com uma projeção de CAGR de mais de 10% de 2022 a 2025. Espera-se que o TCS cresça de aproximadamente US$ 50 milhões em 2022 para US$ 320 milhões, abordando o que a TransUnion identifica como um mercado endereçável de mais de US$ 1 bilhão.

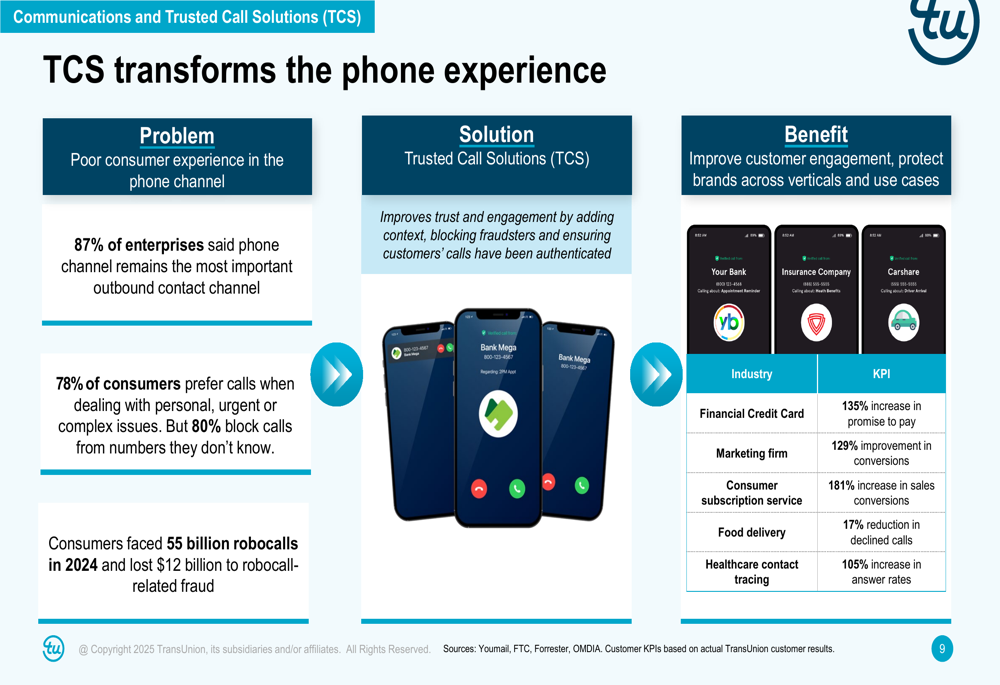

A empresa explicou como o TCS transforma a experiência telefônica ao abordar o problema do baixo engajamento do consumidor no canal telefônico. Enquanto 87% das empresas veem o telefone como o canal de contato externo mais importante e 78% dos consumidores preferem chamadas para questões pessoais, 80% dos consumidores bloqueiam chamadas de números desconhecidos. O TCS visa melhorar a confiança e o engajamento através da verificação telefônica, com resultados impressionantes, incluindo um aumento de 135% em pagamentos prometidos para cartões de crédito financeiros e um aumento de 181% nas conversões de vendas para serviços de assinatura de consumidores.

As prioridades estratégicas da TransUnion para 2025 também incluem completar modernizações tecnológicas, aprimorar seu modelo operacional global e acelerar a inovação em conjuntos de soluções. A empresa relatou progresso no fortalecimento da funcionalidade de crédito em sua plataforma OneTru, migrando clientes-chave e expandindo casos de uso para o OneTru Assist.

Saúde financeira e alocação de capital

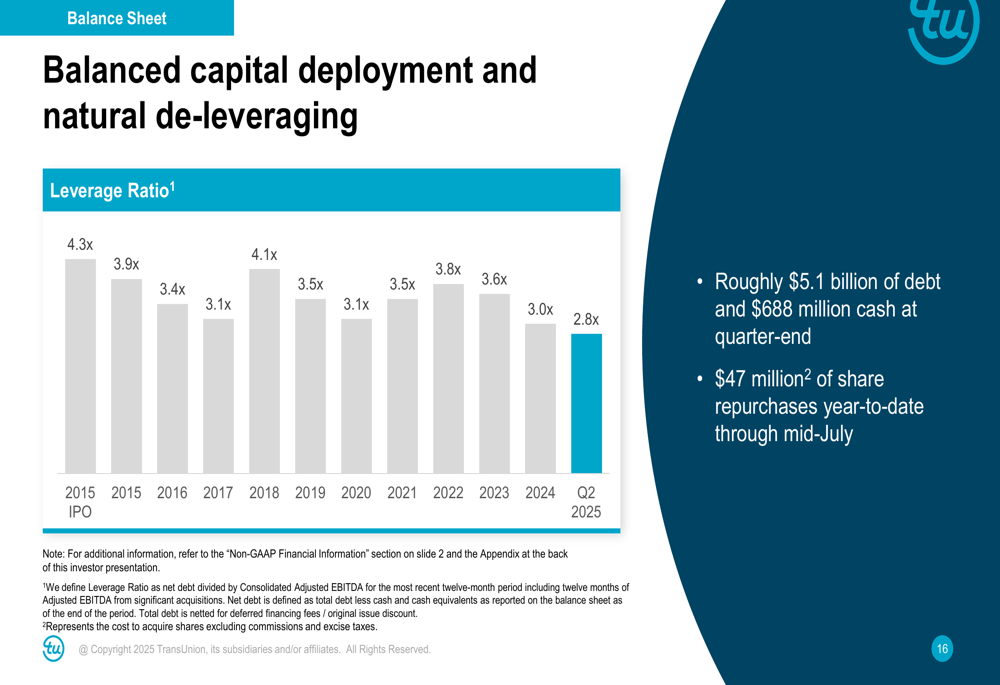

A TransUnion continua a fortalecer sua posição financeira, com sua taxa de alavancagem diminuindo para 2,8x no final do 2º tri de 2025, uma redução significativa em relação aos 4,3x no momento de seu IPO. A empresa reportou aproximadamente US$ 5,1 bilhões em dívidas e US$ 688 milhões em caixa no final do trimestre, junto com aproximadamente US$ 47 milhões em recompras de ações acumuladas até meados de julho.

Declarações prospectivas

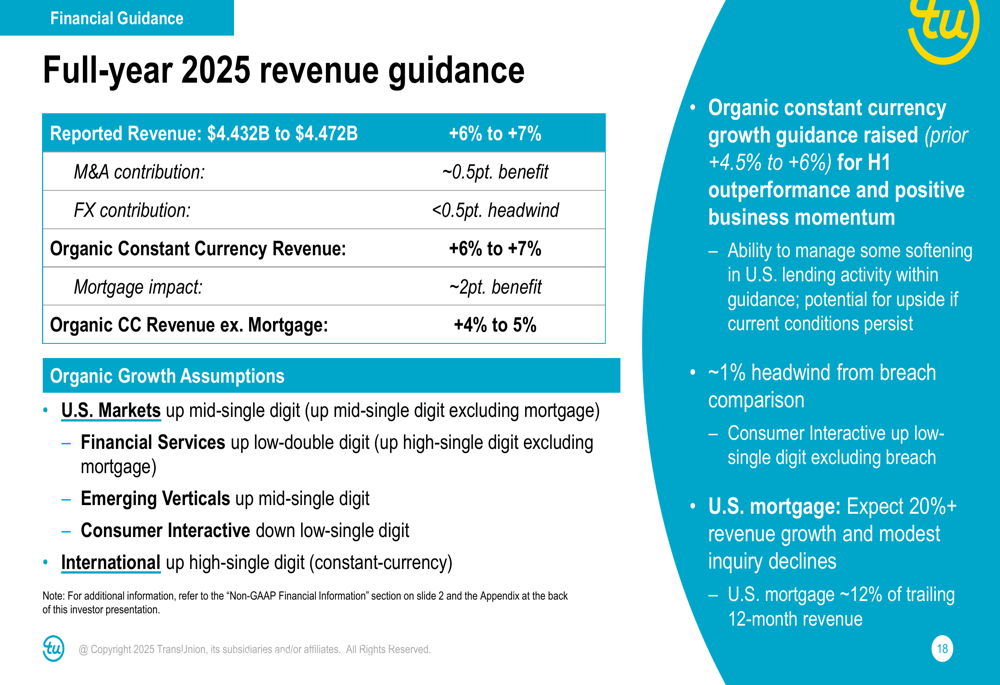

Com base em seu forte desempenho no primeiro semestre, a TransUnion elevou suas projeções para o ano fiscal de 2025. A empresa agora espera receita reportada entre US$ 4,432 bilhões e US$ 4,472 bilhões, representando crescimento de 6% a 7%, com crescimento orgânico em moeda constante também projetado entre 6% e 7%. Excluindo receitas relacionadas a hipotecas, o crescimento orgânico em moeda constante deve ficar entre 4% e 5%.

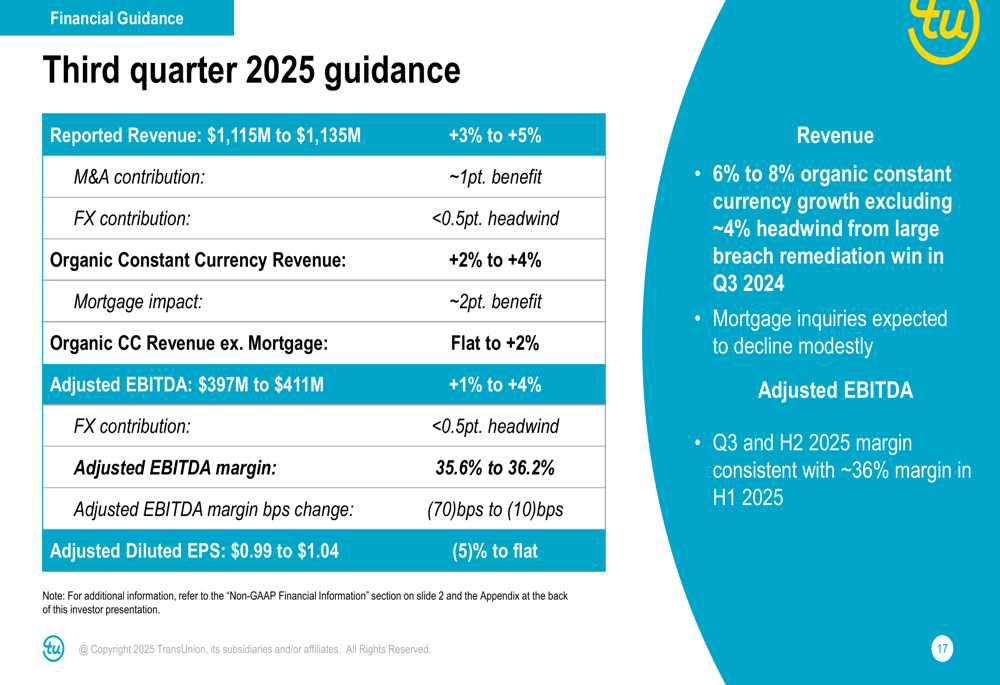

Para o terceiro trimestre de 2025, a TransUnion projeta receita reportada entre US$ 1,115 bilhão e US$ 1,135 bilhão (crescimento de 3% a 5%), com crescimento de receita orgânica em moeda constante entre 2% e 4%. O EBITDA ajustado deve ficar entre US$ 397 milhões e US$ 411 milhões (crescimento de 1% a 4%), com margem EBITDA ajustada de aproximadamente 36%. O LPA diluído ajustado está projetado entre US$ 0,99 e US$ 1,04.

A empresa também elevou sua projeção de EBITDA ajustado para o ano completo para entre US$ 1,580 bilhão e US$ 1,610 bilhão, com LPA diluído ajustado agora esperado entre US$ 4,03 e US$ 4,14.

Perspectivas de mercado

A apresentação da TransUnion incluiu insights sobre condições de mercado, observando que os volumes de crédito nos EUA estão estáveis e moderadamente melhores do que o previsto no 2º tri. A empresa destacou que as finanças dos consumidores permanecem saudáveis, apoiadas por baixo desemprego, crescimento modesto de salários reais e inflação administrável. Os credores são descritos como bem posicionados, com fortes ganhos, capital adequado e bom desempenho de crédito.

Embora a empresa tenha reconhecido maior clareza nas políticas comerciais e fiscais dos EUA, também observou riscos contínuos relacionados à inflação, taxas de juros, emprego e crescimento econômico. A elevação das projeções para o ano completo reflete tanto o desempenho superior do primeiro semestre quanto o que a TransUnion descreve como "conservadorismo prudente, dada a incerteza contínua do mercado".

Conclusão

Os resultados do 2º tri de 2025 da TransUnion demonstram momentum contínuo na maioria dos segmentos de negócios, com desempenho particularmente forte nos Serviços Financeiros dos EUA e mercados internacionais-chave. O foco estratégico da empresa nas Soluções de Chamadas Confiáveis a posiciona para capturar crescimento em um mercado endereçável significativo, enquanto os esforços contínuos de desalavancagem fortalecem sua base financeira.

Com projeções elevadas para o ano completo e uma direção estratégica clara, a TransUnion parece bem posicionada para navegar pelas incertezas do mercado enquanto entrega crescimento contínuo. A reação positiva das ações na pré-abertura sugere que os investidores estão respondendo favoravelmente tanto aos resultados trimestrais quanto às perspectivas futuras da empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: