BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto do mercado

A TRI Pointe Homes Inc (Nova York:TPH) apresentou seus resultados do segundo trimestre de 2025 em 24.07.2025, revelando quedas significativas ano a ano em métricas operacionais e financeiras importantes. As ações da construtora caíram 2,15%, fechando em US$ 35,19 após a divulgação, refletindo a preocupação dos investidores com o desempenho da empresa em meio a condições desafiadoras de mercado.

A apresentação, liderada pelo CEO Douglas Bauer, COO Thomas Mitchell e CFO Glenn Keeler, destacou os esforços da empresa para navegar em um mercado imobiliário caracterizado por atividade reduzida de compradores, enquanto mantém um balanço sólido e se posiciona para crescimento futuro.

Destaques do desempenho trimestral

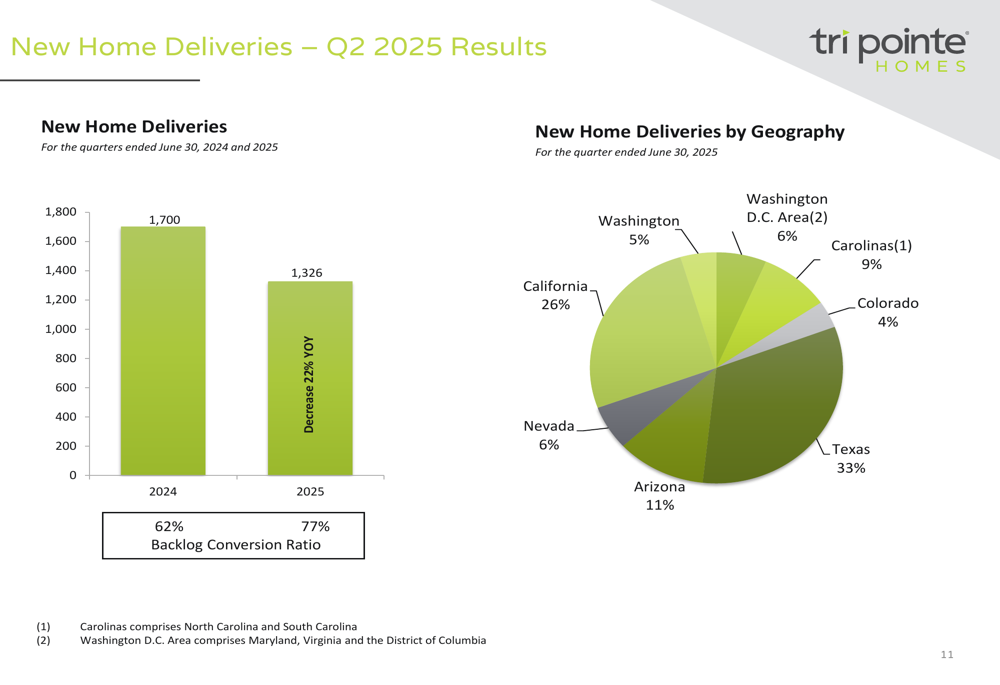

A TRI Pointe Homes reportou quedas substanciais ano a ano em suas principais métricas de desempenho para o 2º tri de 2025. Os novos pedidos líquidos de casas diminuíram 32% para 1.131 unidades em comparação com 1.651 no 2º tri de 2024, enquanto as entregas de casas caíram 22% para 1.326 unidades, contra 1.700 no mesmo período do ano anterior.

Como mostrado no gráfico a seguir de entregas trimestrais por região geográfica, a empresa experimentou quedas na maioria das regiões, com Califórnia e Texas representando as maiores porções de entregas:

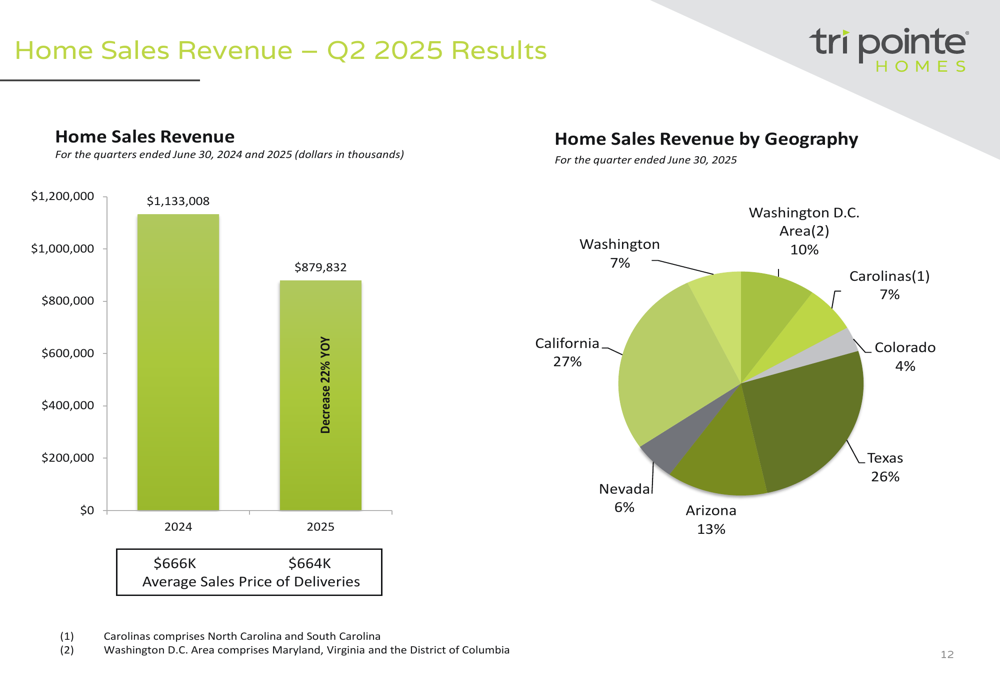

A receita de vendas de casas diminuiu 22% ano a ano para US$ 879,8 milhões, contra US$ 1,13 bilhão, enquanto manteve um preço médio de venda relativamente estável de US$ 664.000 em comparação com US$ 666.000 no 2º tri de 2024. A distribuição geográfica da receita mostra Califórnia e Texas como os maiores contribuintes:

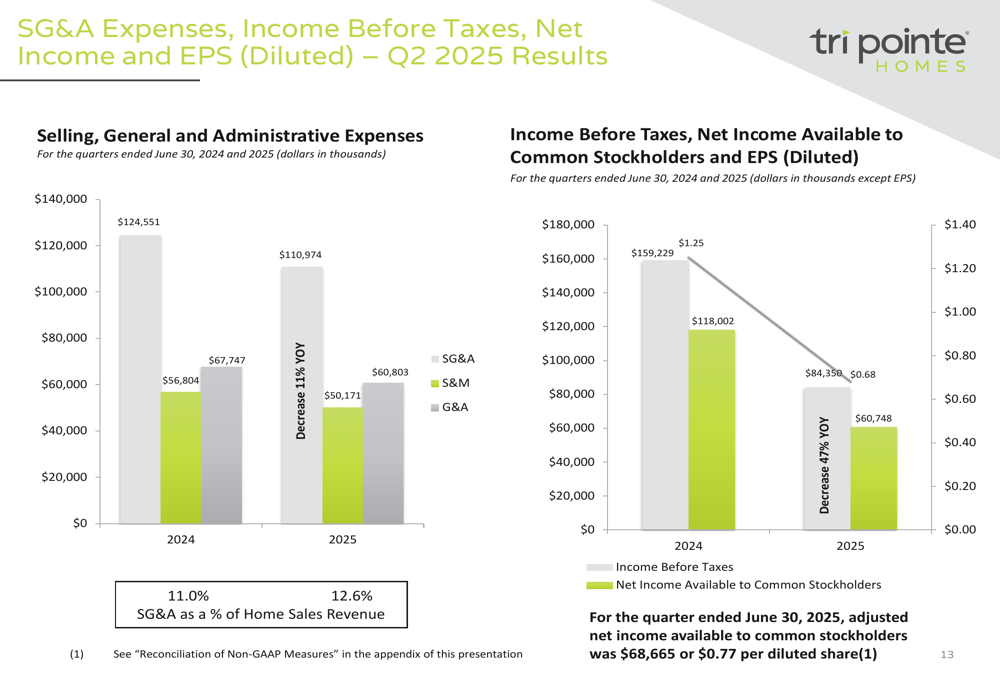

As métricas de lucratividade mostraram pressão significativa, com o lucro líquido disponível para acionistas comuns caindo 46% para US$ 60,7 milhões (US$ 0,68 por ação diluída) em comparação com US$ 118,0 milhões (US$ 1,25 por ação diluída) no 2º tri de 2024. A empresa reportou lucro por ação ajustado de US$ 0,77 para o trimestre.

A margem bruta de construção da empresa diminuiu para 20,8% de 23,6% no mesmo período do ano anterior, enquanto as despesas de SG&A como percentual da receita de vendas de casas aumentaram para 12,6% de 11,0%, refletindo a redução da alavancagem operacional em meio à menor receita.

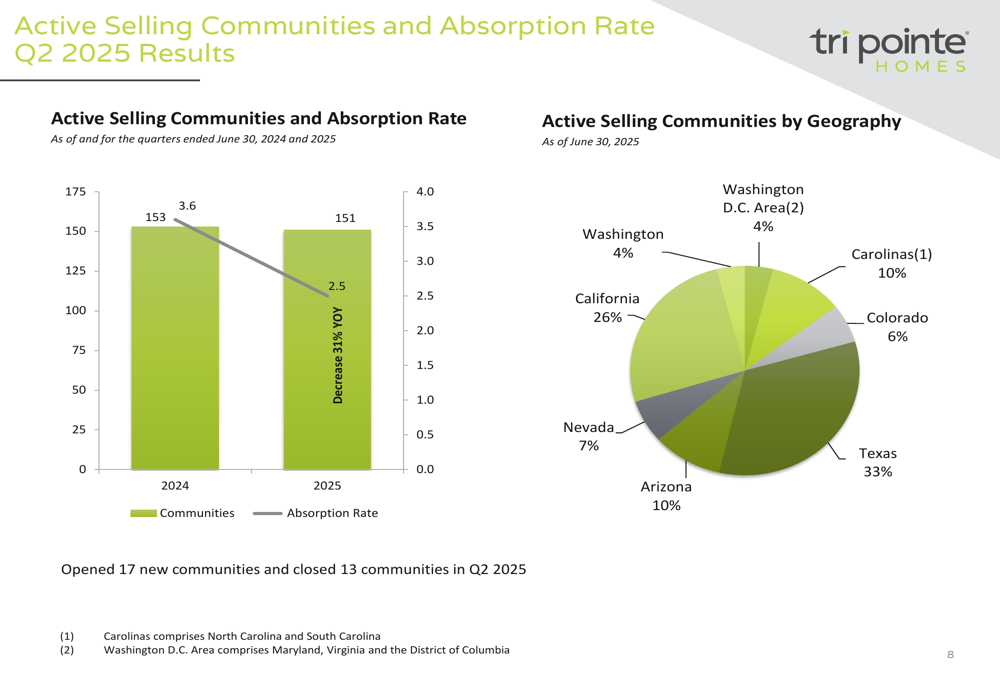

A taxa de absorção, que mede os pedidos por comunidade por mês, diminuiu para 2,5 de 3,6 no 2º tri de 2024, refletindo uma velocidade de vendas mais lenta. A empresa encerrou o trimestre com 151 comunidades ativas de venda, ligeiramente abaixo das 153 do ano anterior.

Tendências de backlog e pedidos

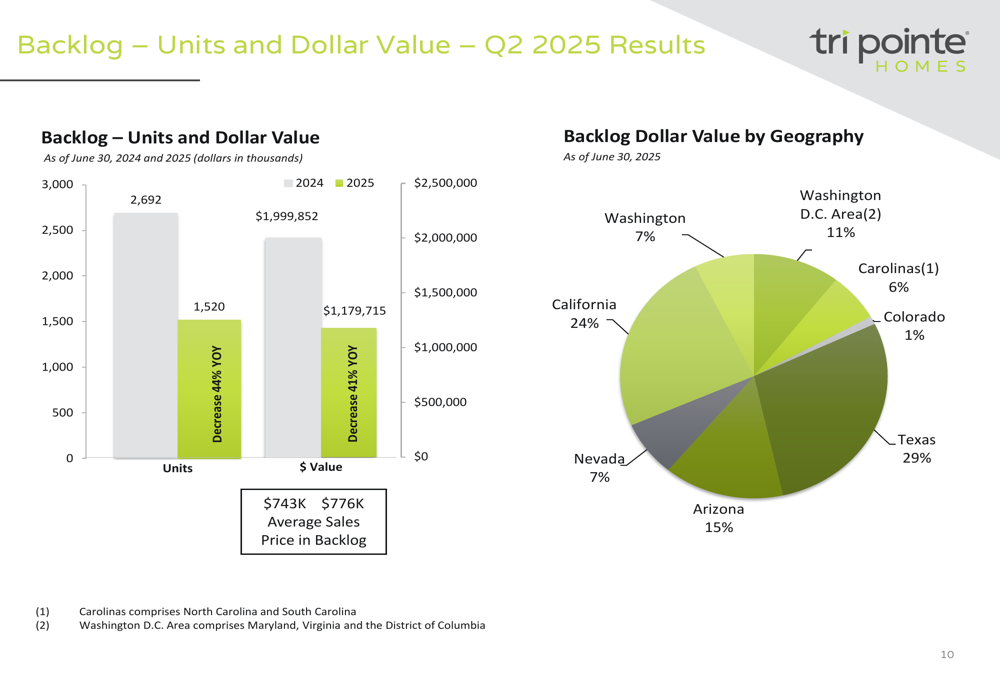

O backlog da TRI Pointe, um indicador-chave de receita futura, mostrou quedas significativas. As unidades em backlog diminuíram 44% para 1.520 casas, contra 2.692 um ano antes, enquanto o valor em dólares do backlog caiu 41% para US$ 1,18 bilhão, contra US$ 2,00 bilhões. O preço médio de venda no backlog aumentou para US$ 776.000 de US$ 743.000, compensando parcialmente o impacto do menor volume de unidades.

O gráfico a seguir ilustra as tendências de backlog e distribuição geográfica:

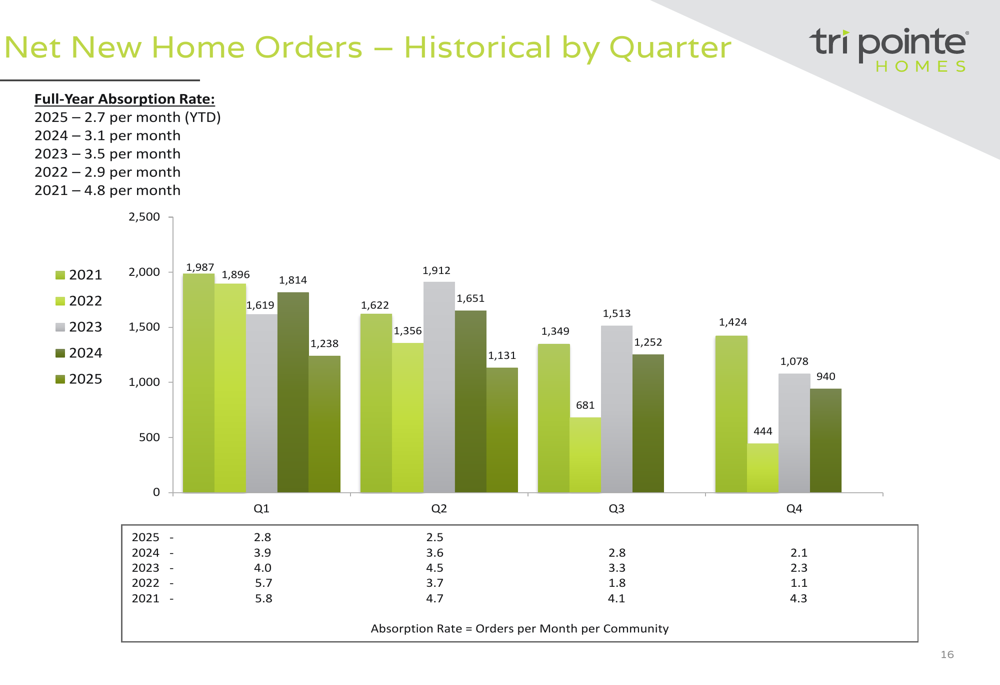

Observando as tendências históricas de pedidos, a TRI Pointe experimentou uma trajetória geral descendente em novos pedidos líquidos de casas desde 2021, com taxas de absorção também em declínio:

Diversificação geográfica e posição de terrenos

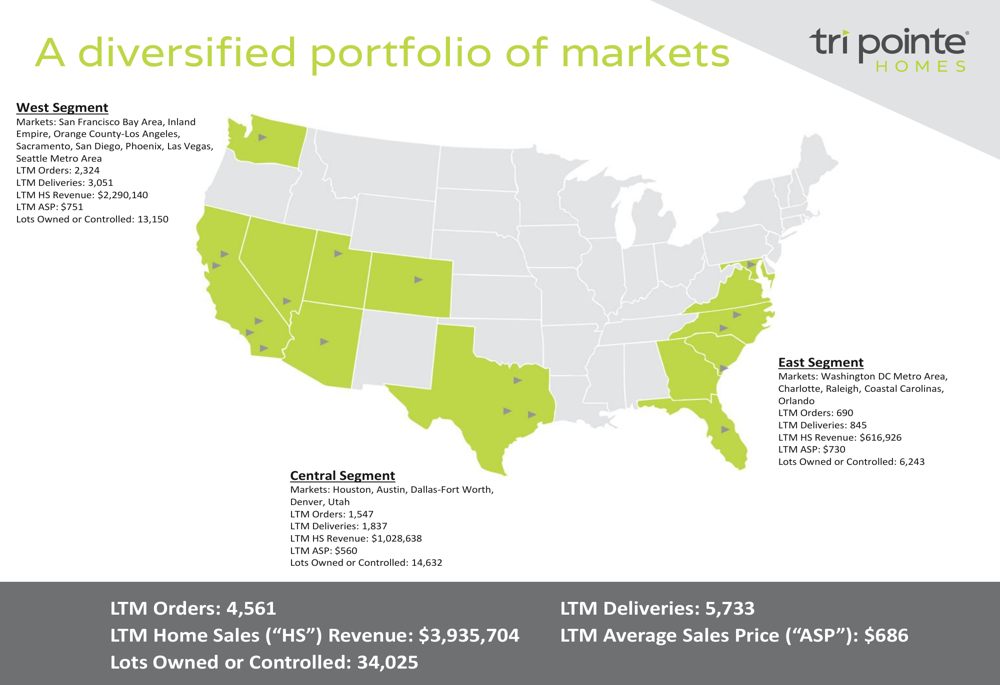

Apesar do trimestre desafiador, a TRI Pointe mantém um portfólio diversificado em 18 mercados nos Estados Unidos, organizados em três segmentos: Oeste, Central e Leste. A presença de mercado da empresa se estende da Califórnia às Carolinas, proporcionando diversificação geográfica.

Como mostrado no mapa e tabela de dados a seguir, a empresa tem uma presença significativa em mercados de alto crescimento:

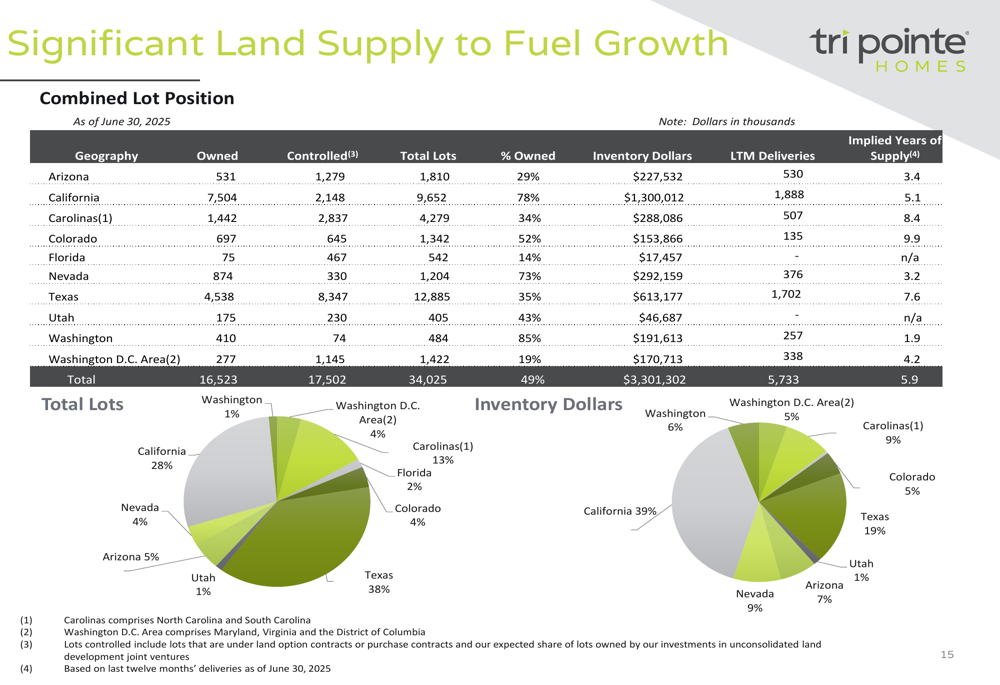

Um ponto forte destacado na apresentação é a posição substancial de terrenos da TRI Pointe, com 34.025 lotes próprios ou controlados em 30.06.2025, representando aproximadamente 5,9 anos de suprimento com base nas entregas dos últimos doze meses. A empresa possui 49% desses lotes, com o restante sob contratos de opção, proporcionando flexibilidade.

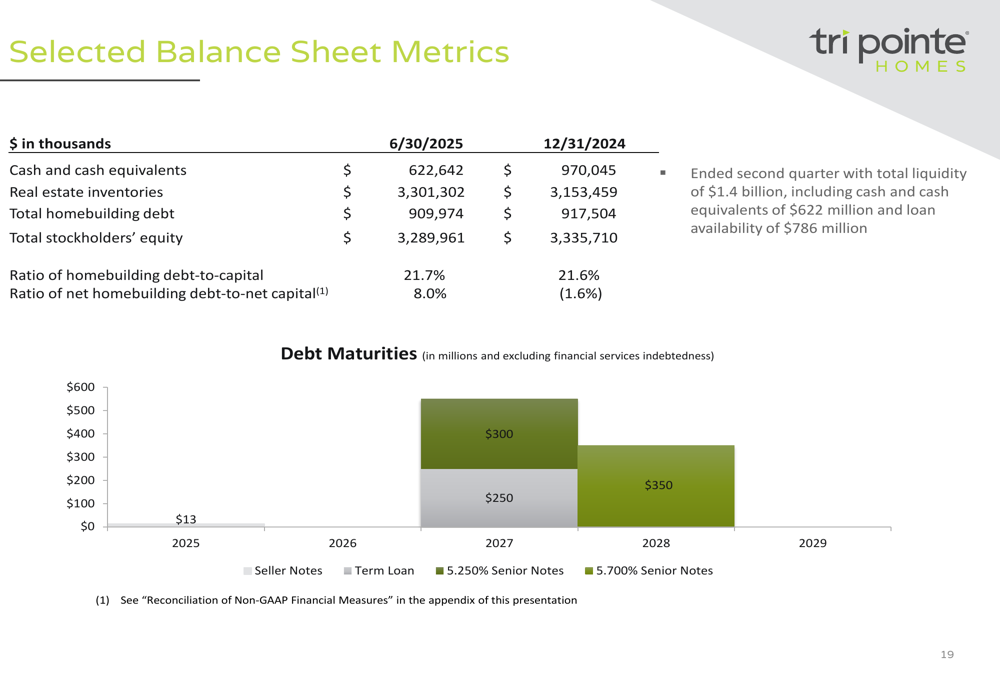

Balanço patrimonial e gestão de capital

A TRI Pointe continua a manter um balanço forte com US$ 622,6 milhões em caixa e equivalentes de caixa em 30.06.2025, abaixo dos US$ 970,0 milhões no final de 2024. A empresa reportou liquidez total de US$ 1,4 bilhão, incluindo US$ 786 milhões em disponibilidade de empréstimos.

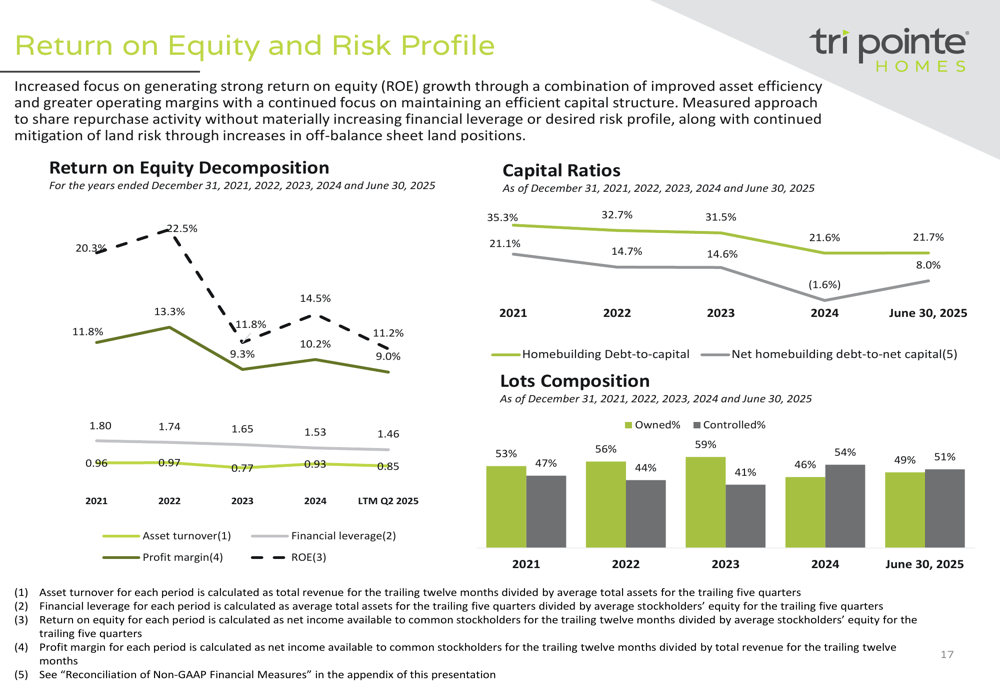

O índice de dívida-capital da construção de casas da empresa ficou em 21,7%, ligeiramente acima dos 21,6% no final de 2024, enquanto o índice de dívida líquida-capital líquido da construção foi de 8,0%, comparado a -1,6% no final de 2024.

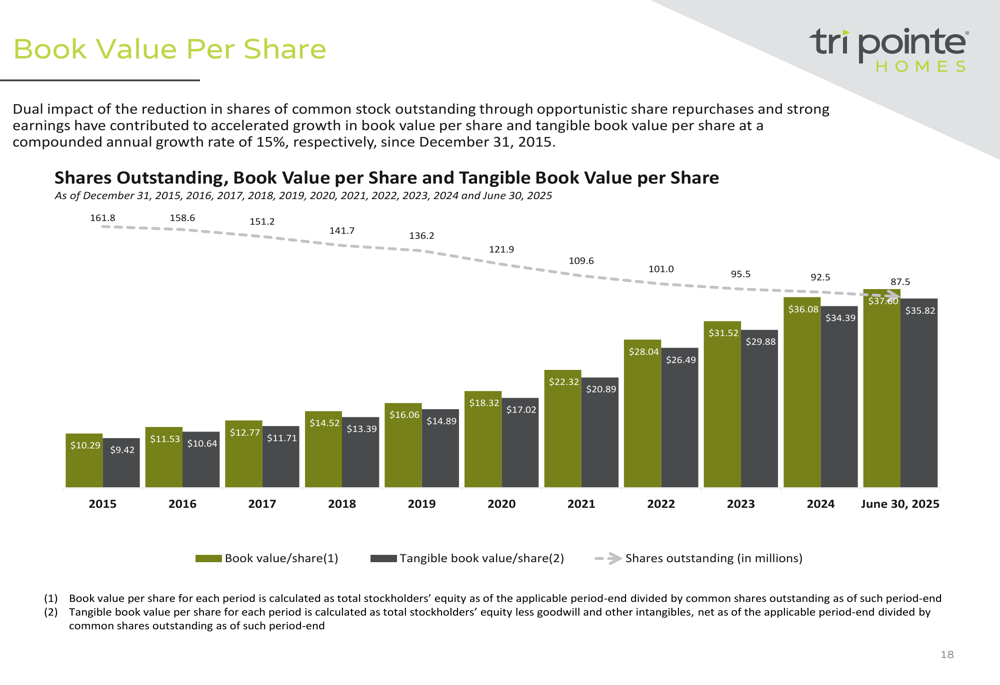

A TRI Pointe tem aumentado consistentemente seu valor contábil por ação, atingindo US$ 36,08 em 30.06.2025, acima dos US$ 34,39 no final de 2024. O valor contábil tangível por ação aumentou para US$ 37,60 de US$ 35,82. Este crescimento tem sido apoiado pelo programa de recompra de ações da empresa, que reduziu as ações em circulação de 161,8 milhões em 2015 para 87,5 milhões em 30.06.2025.

O retorno sobre o patrimônio da empresa diminuiu de seu pico de 22,5% em 2022 para 11,2% nos doze meses encerrados em 30.06.2025, refletindo o ambiente operacional desafiador:

Orientação futura

Para o terceiro trimestre de 2025, a TRI Pointe espera entregar entre 1.000 e 1.100 casas a um preço médio de venda entre US$ 675.000 e US$ 685.000. A empresa prevê uma porcentagem de margem bruta de construção de 20,0% a 21,0% e uma relação de despesas de SG&A de 13,0% a 14,0% da receita de vendas de casas.

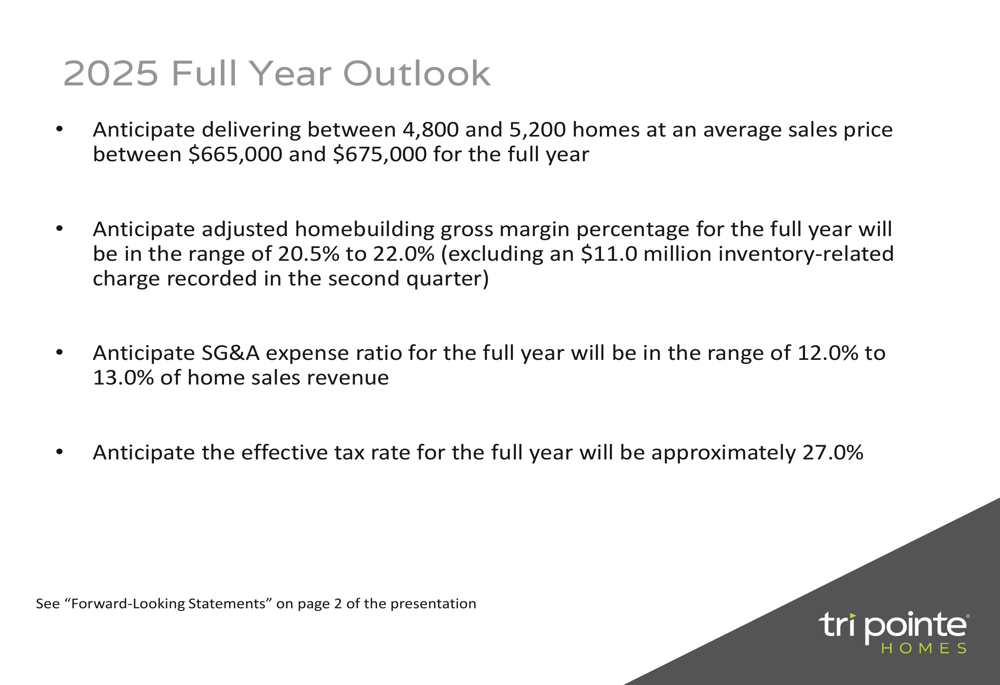

Para o ano completo de 2025, a empresa projeta entregas de 4.800 a 5.200 casas a um preço médio de venda entre US$ 665.000 e US$ 675.000. Isso representa uma ligeira revisão para baixo em relação à orientação fornecida no 1º tri de 2025, que projetava 5.000 a 5.500 entregas. A empresa espera uma porcentagem de margem bruta ajustada de construção de 20,5% a 22,0% (excluindo uma cobrança relacionada a estoque de US$ 11,0 milhões registrada no segundo trimestre) e uma relação de despesas de SG&A de 12,0% a 13,0%.

Conclusão

Os resultados do 2º tri de 2025 da TRI Pointe Homes refletem os desafios enfrentados pela indústria de construção de casas, com quedas significativas ano a ano em métricas-chave. No entanto, a empresa mantém um balanço forte com níveis moderados de dívida, liquidez substancial e uma posição significativa de terrenos para apoiar o crescimento futuro quando as condições de mercado melhorarem.

A ligeira revisão para baixo da orientação para o ano completo sugere que a administração espera que o ambiente desafiador persista pelo restante de 2025. Os investidores estarão observando atentamente para ver se a empresa consegue manter suas margens e gerenciar efetivamente sua posição de terrenos enquanto navega pela atual desaceleração do mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: