Bitcoin dispara acima de US$ 116 mil após discurso de Powell e ganha fôlego

Introdução e contexto de mercado

A USA Compression Partners LP (Nova York:USAC) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 6 de agosto, destacando um desempenho de receita recorde e fortes taxas de utilização. A empresa, que fornece serviços de compressão para transporte de gás natural, relatou melhora sequencial em relação aos resultados do primeiro trimestre, quando ficou abaixo das expectativas de LPA, mas manteve sua orientação para o ano inteiro.

As ações da USAC fecharam a US$ 23,38 antes da apresentação, negociando significativamente acima de sua mínima de 52 semanas de US$ 21,12, mas bem abaixo da máxima de US$ 30,10. A empresa continua se posicionando como beneficiária do aumento da demanda por gás natural, particularmente das exportações de GNL e tendências de eletrificação.

Destaques do desempenho trimestral

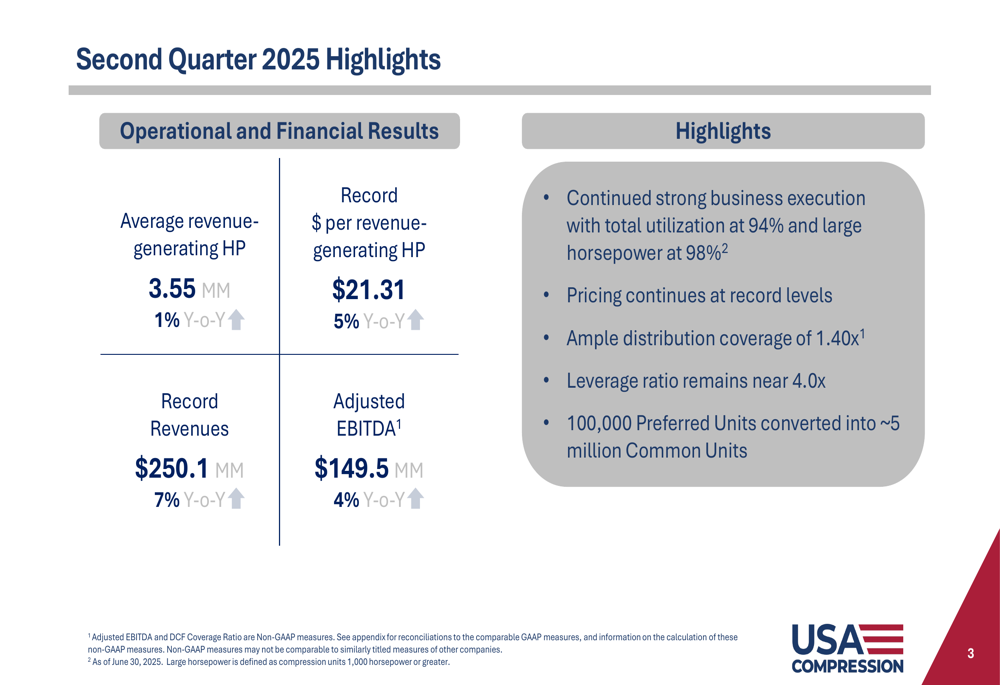

A USA Compression reportou receita trimestral recorde de US$ 250,1 milhões para o 2º tri de 2025, representando um aumento de 7% em relação ao ano anterior e uma melhora sequencial em comparação aos US$ 245,2 milhões relatados no 1º tri. A empresa alcançou esse crescimento mantendo excepcionais taxas de utilização da frota de 94% no geral e 98% para unidades de alta potência.

Como mostrado nos seguintes destaques trimestrais:

Outras métricas financeiras importantes incluíram EBITDA Ajustado de US$ 149,5 milhões, um aumento de 4% em relação ao ano anterior, e um índice de cobertura de distribuição de 1,40x, indicando forte geração de fluxo de caixa em relação às distribuições. A empresa também relatou receita recorde por potência de US$ 21,31, um aumento de 5% em relação ao ano anterior, demonstrando poder de precificação no mercado de serviços de compressão.

Este desempenho representa uma recuperação em relação ao 1º tri de 2025, quando a empresa reportou um LPA de US$ 0,14 contra expectativas de US$ 0,23, o que havia desencadeado uma reação negativa do mercado na época.

Posicionamento estratégico

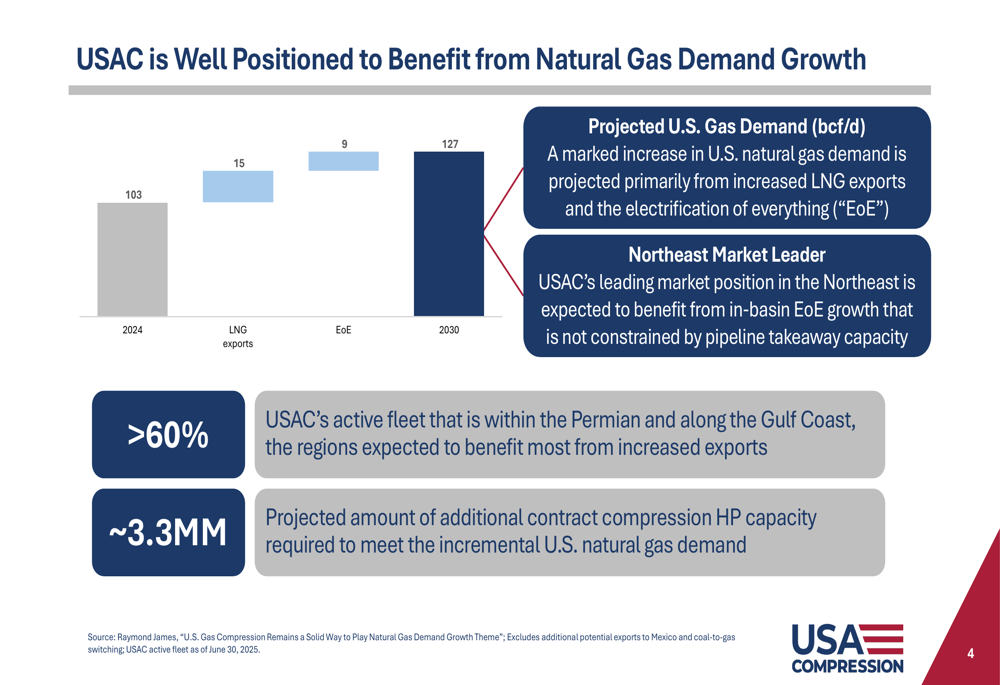

A USA Compression enfatizou seu posicionamento estratégico para capitalizar o crescimento projetado da demanda de gás natural nos Estados Unidos. A empresa destacou previsões mostrando que a demanda de gás dos EUA aumentará de 103 bcf/d em 2024 para potencialmente 127 bcf/d até 2030, impulsionada principalmente pelas exportações de GNL e pelo aumento da eletrificação.

O gráfico a seguir ilustra essa projeção de crescimento da demanda e o posicionamento estratégico da USAC:

A empresa observou que mais de 60% de sua frota ativa está implantada na Bacia do Permiano e ao longo da Costa do Golfo, regiões que devem se beneficiar mais do aumento das exportações de gás natural. Além disso, a USAC mantém uma posição de liderança no mercado no Nordeste dos EUA, que deve experimentar um crescimento significativo na bacia devido a projetos de eletrificação.

Com base nas projeções da indústria, aproximadamente 3,3 milhões de potência adicional de compressão serão necessários para atender à demanda incremental de gás natural dos EUA, criando oportunidades substanciais de crescimento para a empresa.

Tendências de desempenho operacional e financeiro

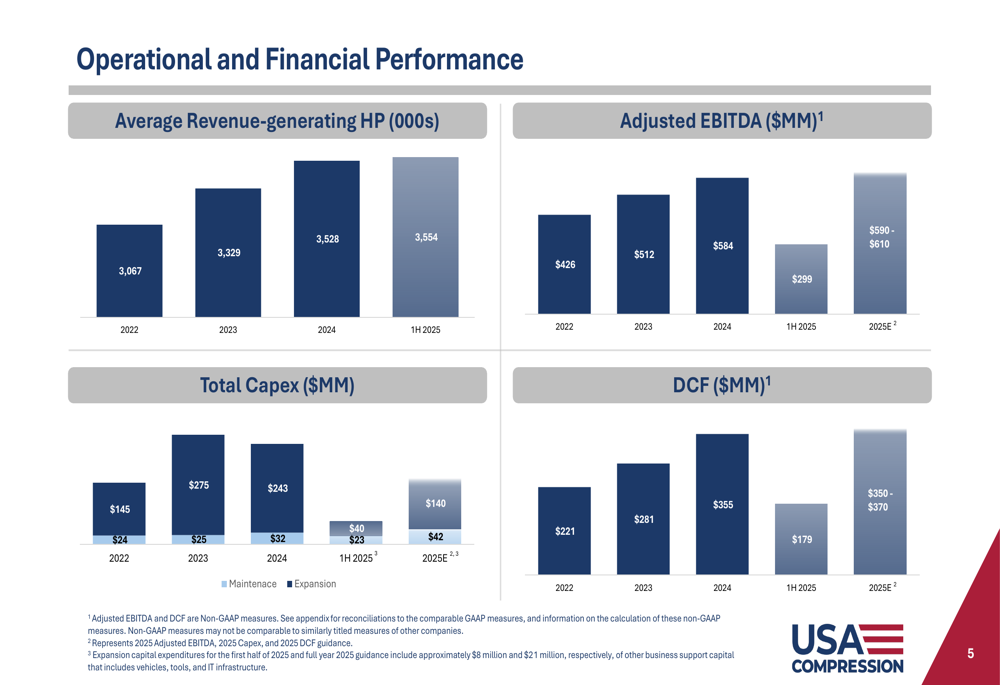

A apresentação da USA Compression destacou melhoria consistente em métricas operacionais e financeiras importantes desde 2022. A empresa aumentou constantemente sua potência média geradora de receita enquanto melhorava o desempenho financeiro.

O gráfico a seguir demonstra essas tendências positivas:

Os dados mostram que a potência média geradora de receita aumentou de 3.067.000 em 2022 para 3.554.000 no primeiro semestre de 2025. O EBITDA Ajustado cresceu de US$ 426 milhões em 2022 para US$ 299 milhões apenas no primeiro semestre de 2025, com a orientação para o ano completo de 2025 mantida entre US$ 590-610 milhões. O fluxo de caixa distribuível também melhorou, de US$ 221 milhões em 2022 para uma projeção de US$ 350-370 milhões para 2025.

Os gastos de capital foram gerenciados estrategicamente, com o capex total de 2025 projetado em US$ 111-125 milhões, significativamente menor que os US$ 243 milhões gastos em 2024 e US$ 275 milhões em 2023.

Retornos aos acionistas e posicionamento competitivo

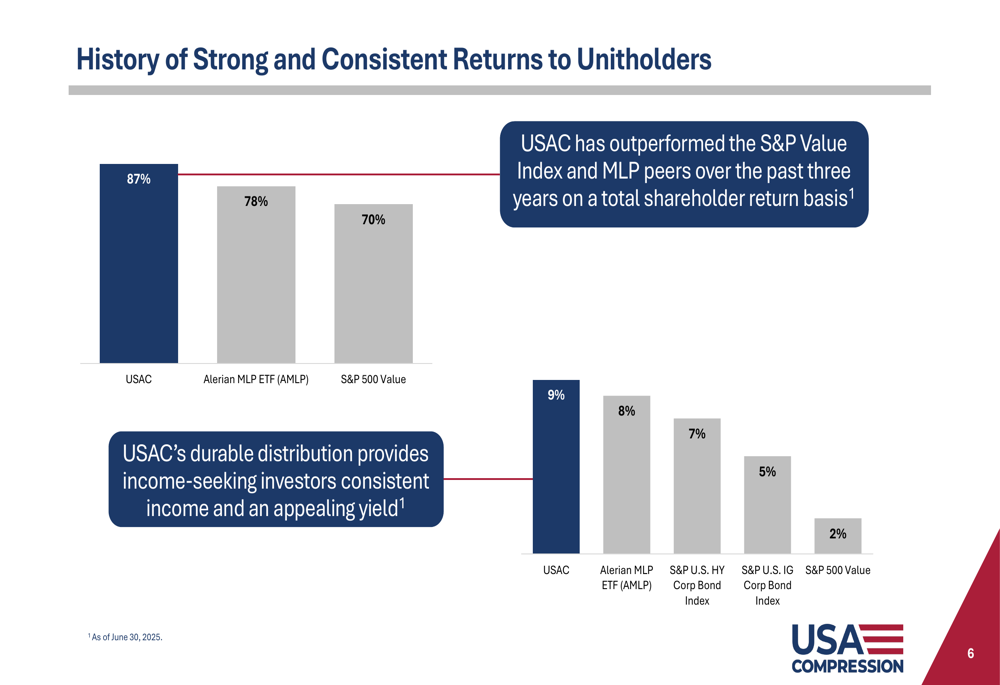

A apresentação enfatizou o forte desempenho da USA Compression em relação aos pares do setor e índices mais amplos do mercado. A empresa relatou um retorno total aos acionistas de três anos de 87%, superando tanto o Alerian MLP ETF (78%) quanto o índice S&P 500 Value (70%).

Como ilustrado na seguinte comparação:

A USAC também destacou seu atrativo rendimento de 9%, que se compara favoravelmente ao Alerian MLP ETF (8%), S&P U.S. High Yield Corporate Bond Index (7%), S&P U.S. Investment Grade Corporate Bond Index (5%) e S&P 500 Value (2%). Este posicionamento reforça o apelo da empresa para investidores focados em renda no ambiente de mercado atual.

Melhorias na estrutura de capital

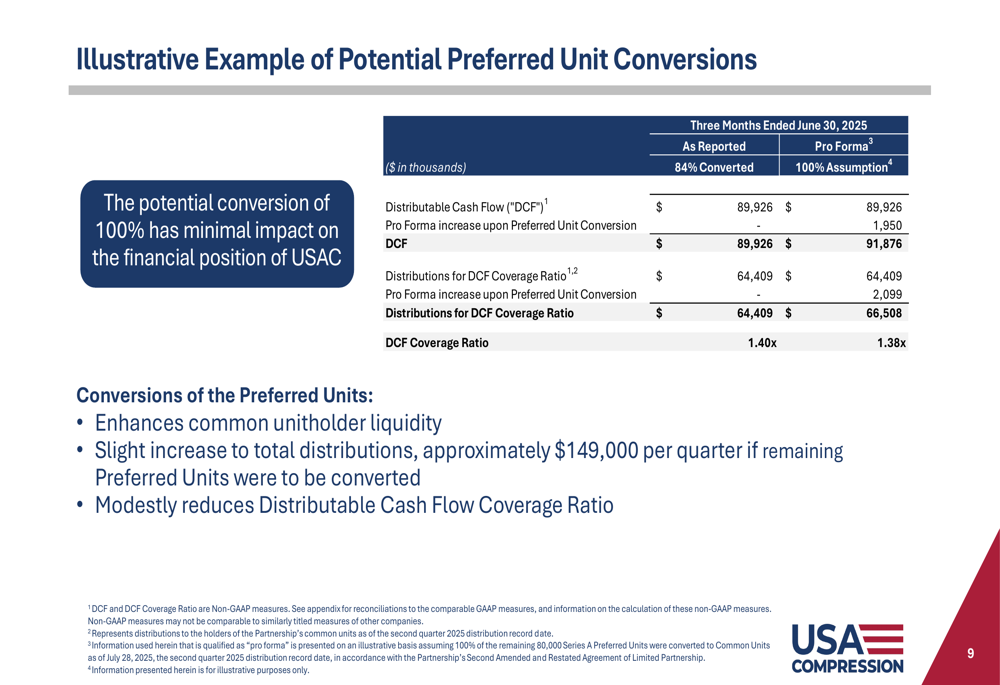

Durante o trimestre, a USA Compression continuou a otimizar sua estrutura de capital por meio da conversão de unidades preferenciais. A empresa relatou que 100.000 unidades preferenciais foram convertidas em aproximadamente 5 milhões de unidades comuns durante o 2º tri de 2025.

A apresentação detalhou o impacto dessas conversões:

No total, 84% das unidades preferenciais da EIG (420.000 de 500.000) já foram convertidas em unidades comuns. A empresa observou que essas conversões têm impacto mínimo em suas métricas financeiras, ao mesmo tempo que aumentam a liquidez dos detentores de unidades comuns. A conversão aumenta ligeiramente as distribuições totais em aproximadamente US$ 149.000 por trimestre, reduzindo modestamente o índice de cobertura do fluxo de caixa distribuível de 1,40x para 1,38x em base pro forma.

A estrutura de capital da empresa também se beneficia de recentes melhorias na classificação de crédito, com a Moody’s elevando a classificação da dívida corporativa e não garantida da USAC em fevereiro de 2025. A empresa não enfrenta vencimentos de dívida até dezembro de 2026, proporcionando flexibilidade financeira.

Perspectivas futuras

A USA Compression manteve sua orientação para o ano completo de 2025, projetando EBITDA ajustado de US$ 590-610 milhões e fluxo de caixa distribuível de US$ 350-370 milhões. Os gastos de capital devem variar de US$ 111-125 milhões para o ano, com US$ 40 milhões já gastos no primeiro semestre.

A empresa continua bem posicionada para se beneficiar dos ventos estruturais favoráveis na indústria de gás natural, particularmente do aumento da demanda de exportações de GNL e projetos de eletrificação. Com altas taxas de utilização, posicionamento estratégico em regiões-chave de crescimento e uma estrutura financeira estável, a USA Compression parece confiante em sua capacidade de manter seu impulso operacional durante o restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: