O que está por vir para o comércio EUA-Brasil? Especialista responde

A USCB Financial Holdings (NASDAQ:USCB) reportou resultados robustos no segundo trimestre de 2025, com crescimento significativo em lucros, empréstimos e depósitos, de acordo com a mais recente apresentação de resultados da empresa. O banco com sede em Miami registrou lucro líquido de US$ 8,1 milhões ou US$ 0,40 por ação diluída, representando um aumento de 31,1% em comparação ao segundo trimestre de 2024.

Destaques do desempenho trimestral

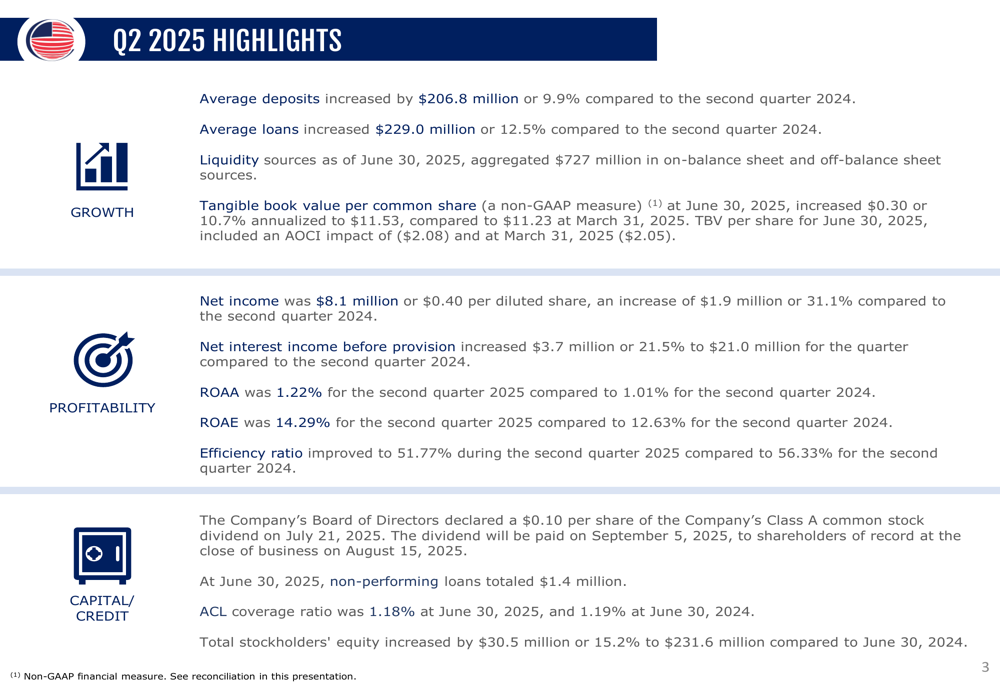

A USCB Financial demonstrou desempenho robusto em métricas-chave no 2º tri de 2025. O lucro líquido aumentou para US$ 8,1 milhões, comparado a US$ 6,2 milhões no mesmo período do ano anterior. O retorno sobre ativos médios (ROAA) do banco melhorou para 1,22% contra 1,01% no 2º tri de 2024, enquanto o retorno sobre patrimônio líquido médio (ROAE) subiu para 14,29% contra 12,63%.

O índice de eficiência da empresa, uma medida-chave de eficácia operacional, melhorou para 51,77% contra 56,33% no trimestre do ano anterior, indicando melhor gestão de custos. O banco também declarou um dividendo trimestral de US$ 0,10 por ação.

Como mostrado no seguinte resumo dos destaques trimestrais:

O valor patrimonial tangível por ação da USCB aumentou para US$ 11,53 em 30 de junho de 2025, representando um aumento anualizado de 10,7% em relação aos US$ 11,23 no final do trimestre anterior. Este crescimento reflete o foco contínuo da empresa em construir valor para os acionistas.

Análise financeira detalhada

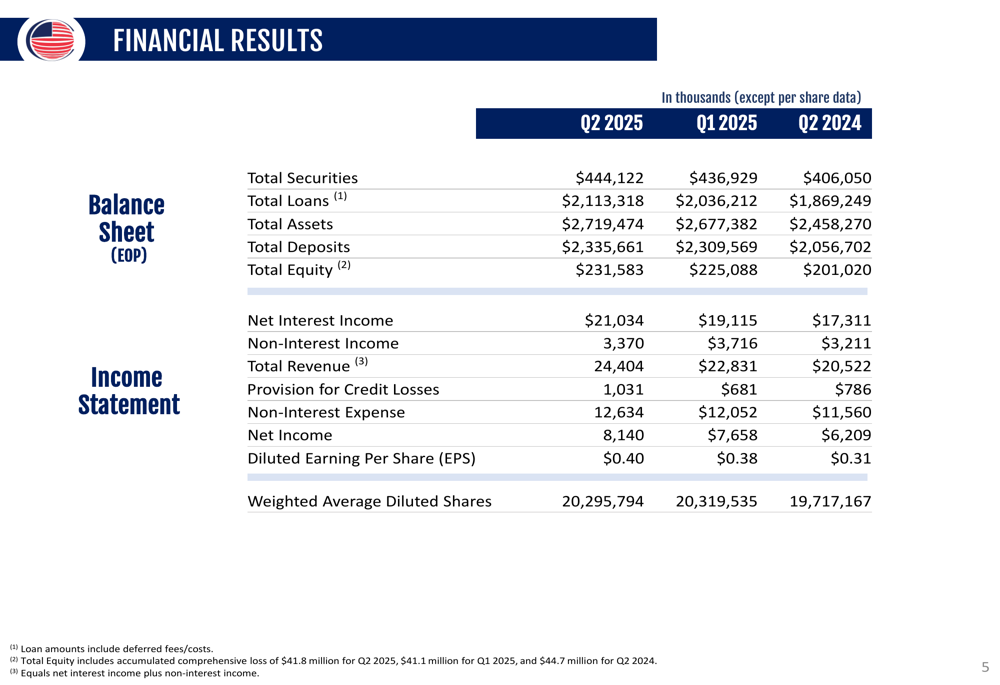

O banco reportou ativos totais de US$ 2,72 bilhões em 30 de junho de 2025, acima dos US$ 2,46 bilhões do ano anterior. O total de empréstimos aumentou para US$ 2,11 bilhões, contra US$ 1,87 bilhão no 2º tri de 2024, enquanto os depósitos cresceram para US$ 2,34 bilhões, contra US$ 2,06 bilhões.

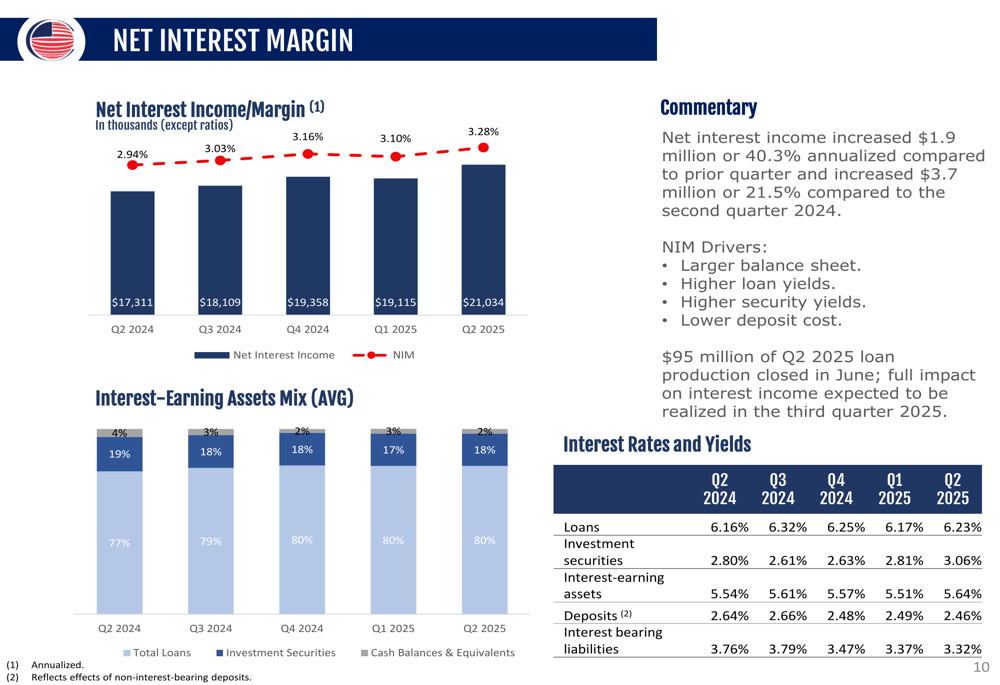

A receita líquida de juros antes da provisão para perdas de crédito aumentou 21,5% em comparação anual, atingindo US$ 21,0 milhões, impulsionada pelo crescimento dos empréstimos e pela melhoria na margem líquida de juros. A margem líquida de juros expandiu para 3,28% no 2º tri de 2025, contra 2,94% no 2º tri de 2024, refletindo maiores rendimentos de empréstimos e menores custos de depósitos.

Os resultados financeiros detalhados são apresentados na tabela a seguir:

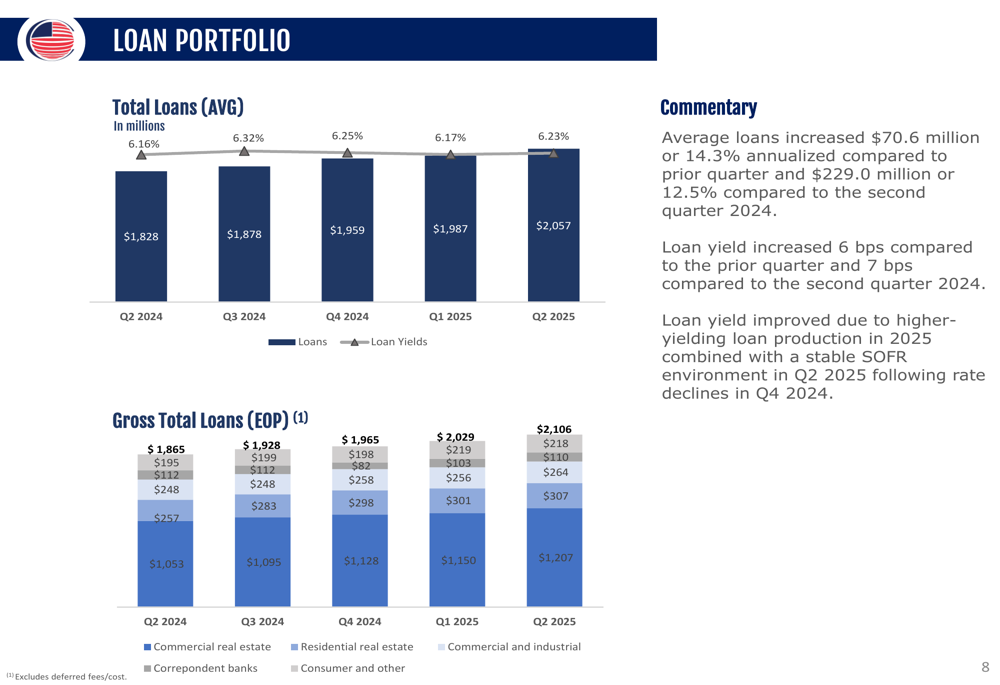

A carteira de empréstimos da USCB continua mostrando forte crescimento, com os empréstimos médios aumentando em US$ 229,0 milhões ou 12,5% em comparação ao 2º tri de 2024. Os rendimentos dos empréstimos melhoraram para 6,32% no 2º tri de 2025, contra 6,25% no 2º tri de 2024, contribuindo para a melhoria da margem líquida de juros.

A produção de empréstimos do banco tem sido robusta, com a produção bruta de empréstimos para 2025 totalizando US$ 369 milhões. Notavelmente, US$ 95 milhões da produção de empréstimos do 2º tri de 2025 foram fechados em junho, com o impacto total na receita de juros esperado para ser realizado no terceiro trimestre.

O gráfico a seguir ilustra o crescimento na carteira de empréstimos e tendências de rendimento:

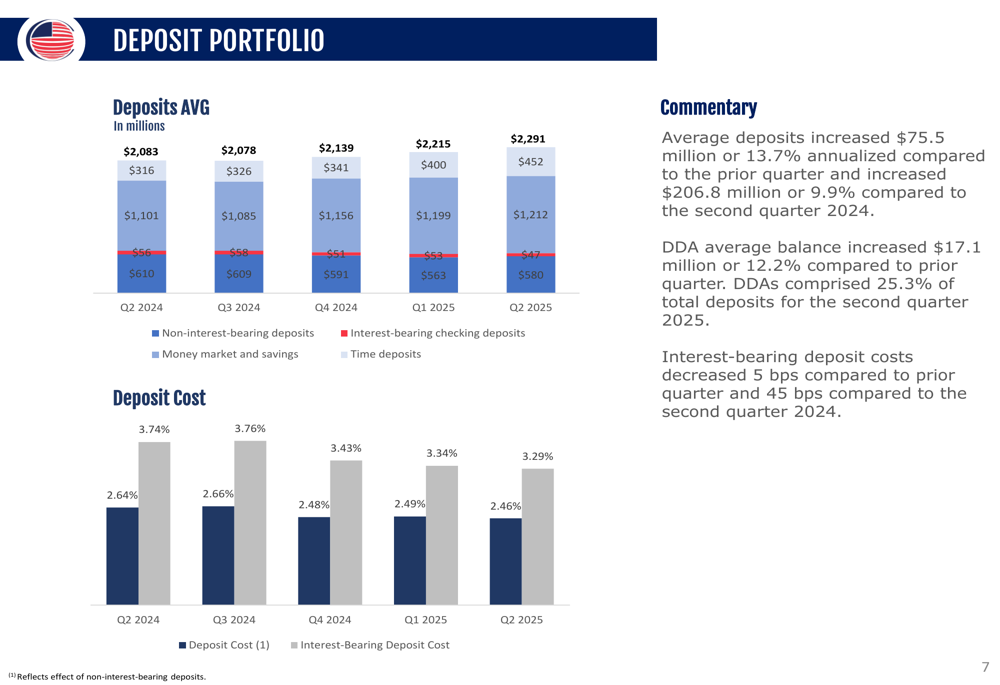

No lado do financiamento, os depósitos médios aumentaram em US$ 206,8 milhões ou 9,9% em comparação ao 2º tri de 2024. Os depósitos não remunerados representaram 25,3% do total de depósitos no 2º tri de 2025, proporcionando uma base de financiamento estável e de baixo custo. Os custos de depósitos remunerados diminuíram em 45 pontos base em comparação ao 2º tri de 2024, apoiando ainda mais a melhoria na margem líquida de juros.

A composição da carteira de depósitos e tendências de custo são mostradas abaixo:

A melhoria da margem líquida de juros foi impulsionada por uma combinação de fatores, incluindo um balanço maior, rendimentos mais altos de empréstimos, rendimentos mais altos de títulos e custos mais baixos de depósitos. A composição de ativos geradores de juros do banco continua a ser dominada por empréstimos, que geralmente proporcionam rendimentos mais altos do que títulos.

O gráfico a seguir ilustra as tendências de receita líquida de juros e margem:

Qualidade dos ativos e posição de capital

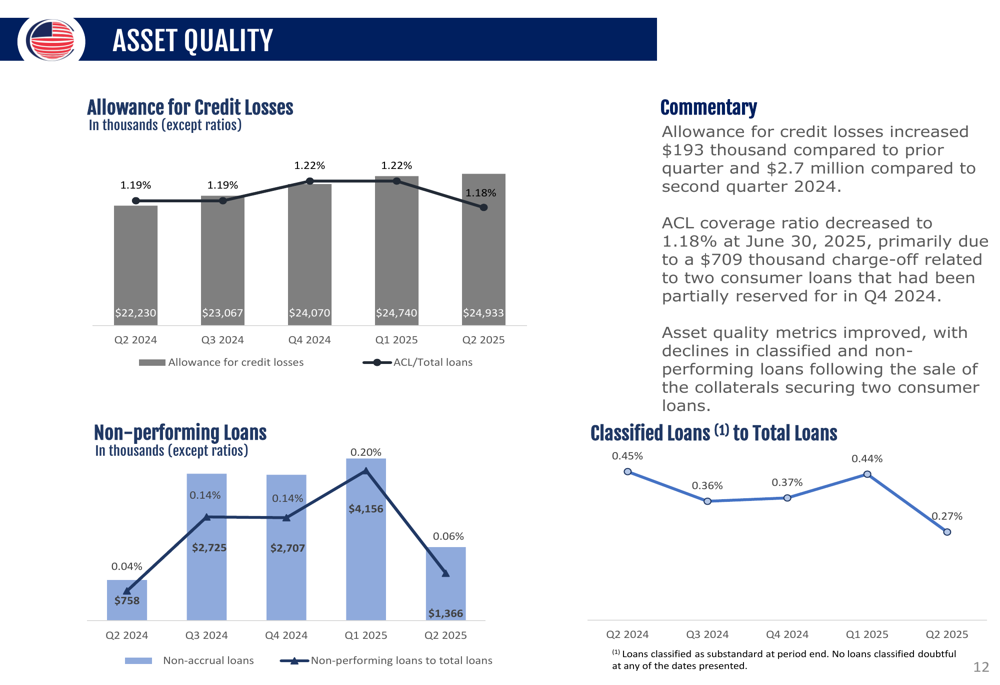

A USCB manteve fortes métricas de qualidade de ativos no 2º tri de 2025. Os empréstimos não performantes totalizaram apenas US$ 1,4 milhão, representando uma porção mínima da carteira total de empréstimos. A relação entre provisão para perdas de crédito e empréstimos ficou em 1,18%, proporcionando cobertura adequada para possíveis perdas de empréstimos.

As tendências de qualidade dos ativos do banco são ilustradas no gráfico a seguir:

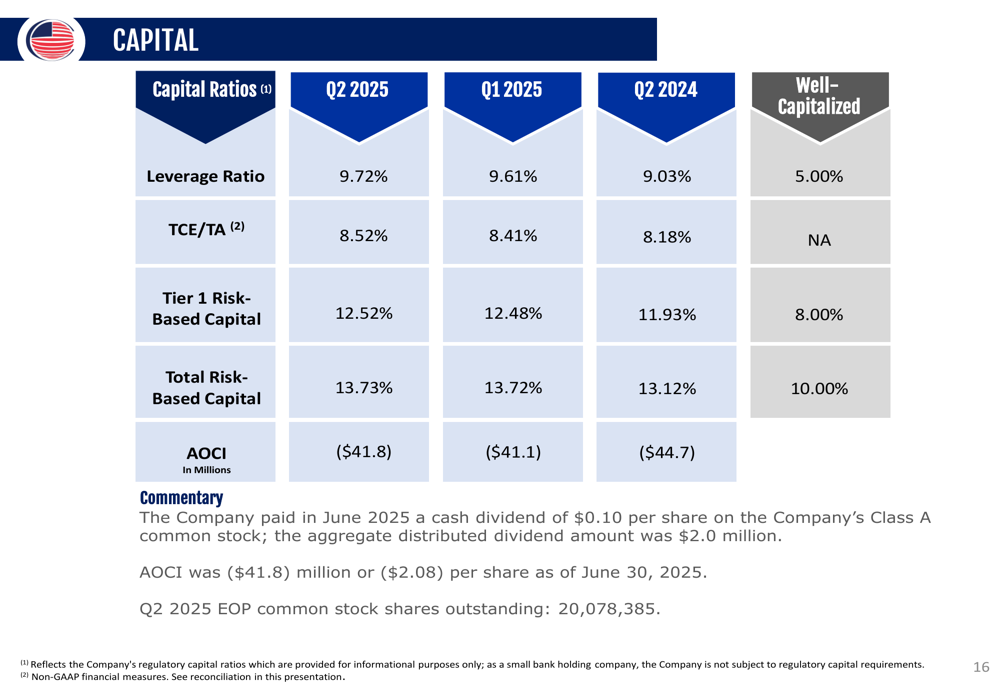

A posição de capital da USCB permanece robusta, com todos os índices de capital regulatório excedendo os parâmetros de "bem capitalizado". Em 30 de junho de 2025, o banco reportou um índice de alavancagem de 9,72%, um índice de capital Tier 1 baseado em risco de 12,52% e um índice de capital total baseado em risco de 13,73%.

O patrimônio líquido total aumentou em US$ 30,5 milhões ou 15,2% para US$ 231,6 milhões em comparação a 30 de junho de 2024, fortalecendo ainda mais a base financeira do banco.

Os índices de capital e parâmetros são apresentados na tabela a seguir:

Perspectiva estratégica

A USCB Financial Holdings continua a se posicionar como uma franquia líder em um dos mercados bancários mais atrativos da Flórida e dos EUA. A estratégia do banco concentra-se no crescimento orgânico robusto, manutenção de forte qualidade de ativos e melhoria da rentabilidade.

A administração destacou vários pontos fortes e prioridades estratégicas na apresentação, incluindo a equipe de liderança experiente do banco, fortes métricas de rentabilidade e base de depósitos core. A carteira de empréstimos imobiliários comerciais do banco permanece diversificada e granular, com propriedades de varejo não ocupadas pelo proprietário representando 27% do total de CRE ou US$ 327,4 milhões.

Os principais pontos estratégicos são resumidos no slide a seguir:

Este desempenho representa uma continuação das tendências positivas observadas no 1º tri de 2025, quando o banco reportou LPA de US$ 0,38 e ROAE de 14,15%. Os resultados do 2º tri mostram melhoria adicional nessas métricas, com o LPA aumentando para US$ 0,40 e o ROAE subindo para 14,29%.

Embora a ação tenha experimentado alguma volatilidade após o anúncio dos resultados do 1º tri, caindo 8,98% para US$ 16,26 no after-hours naquele momento, os fundamentos do banco continuam a se fortalecer. De acordo com os dados mais recentes, a ação da USCB fechou a US$ 17,18 em 25 de julho de 2025, com alta de 0,76% no dia, sugerindo um sentimento melhorado dos investidores sobre o desempenho e as perspectivas do banco.

Com sua forte posição de capital, métricas de rentabilidade em melhoria e crescimento contínuo de empréstimos e depósitos, a USCB Financial Holdings parece bem posicionada para capitalizar oportunidades no mercado bancário da Flórida enquanto navega por potenciais desafios como flutuações nas taxas de juros e incertezas econômicas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: