Ação identificada por IA em setembro já sobe +12% no mês e promete mais

Introdução e contexto de mercado

A Vulcan Materials Company (Nova York:NYSE:VMC) divulgou sua apresentação suplementar do segundo trimestre de 2025 em 31 de julho, destacando a contínua expansão das margens e o fortalecimento dos preços, apesar dos modestos desafios de volume. A líder em materiais de construção reportou um aumento de 9% no EBITDA ajustado para US$ 660 milhões, mesmo com uma leve queda nos volumes de agregados.

As ações da empresa caíram 4,09% na pré-abertura do mercado para US$ 261,62, sugerindo que os investidores podem ter tido expectativas ainda mais altas, apesar do desempenho sólido. Essa reação ocorre após as ações da VMC terem se aproximado de sua máxima de 52 semanas de US$ 298,31 nas últimas semanas.

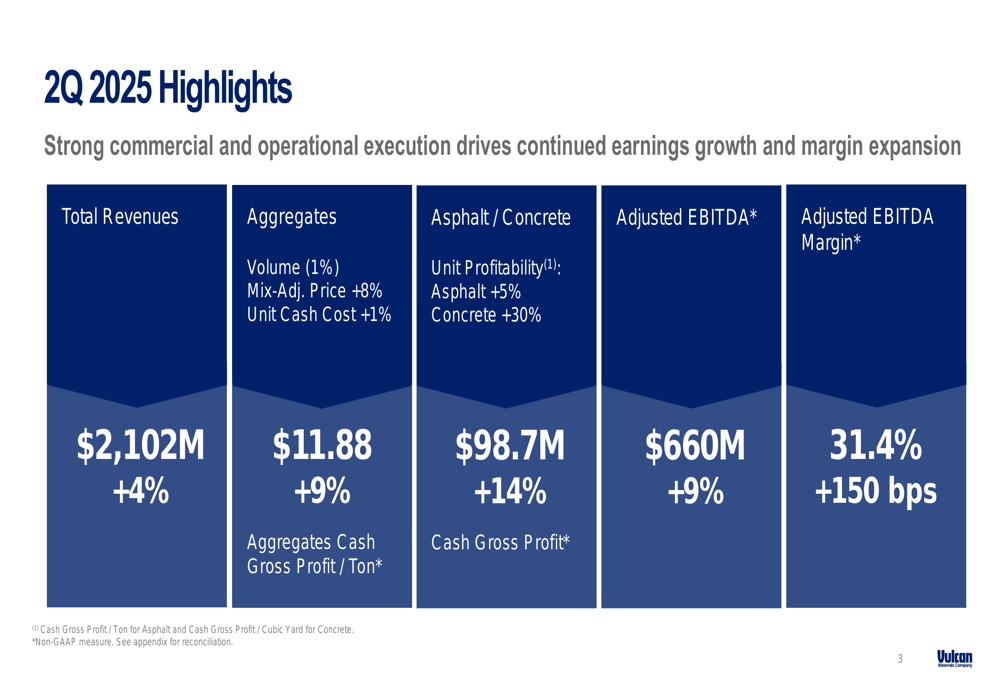

Destaques do desempenho trimestral

A Vulcan reportou receitas totais de US$ 2,102 bilhões para o 2º tri de 2025, representando um aumento de 4% em relação ao ano anterior. O segmento de agregados da empresa demonstrou forte poder de precificação com um aumento de preço ajustado por mix de 8%, que mais do que compensou uma queda de 1% no volume.

Como mostrado nos seguintes destaques trimestrais:

A margem EBITDA ajustada da empresa expandiu em 150 pontos base para 31,4%, refletindo a capacidade da Vulcan de controlar custos enquanto implementa aumentos de preços. Particularmente impressionante foi o desempenho nos negócios downstream, com o lucro bruto de caixa de asfalto e concreto aumentando 14% para US$ 98,7 milhões, impulsionado por um crescimento de 5% no asfalto e 30% no concreto.

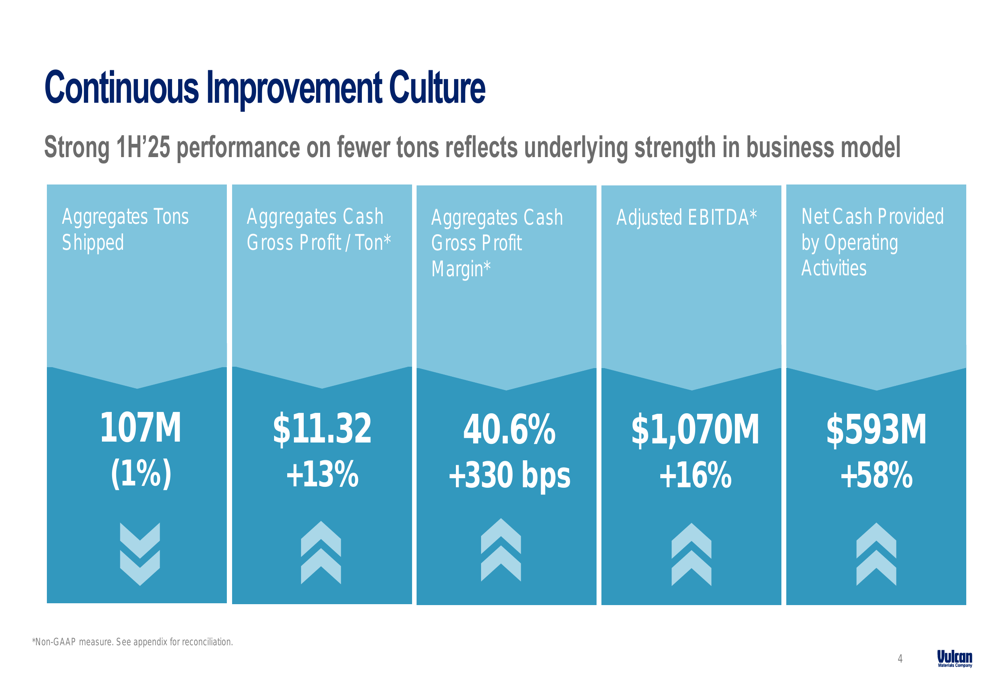

Para o primeiro semestre de 2025, o desempenho da Vulcan mostrou métricas de lucratividade ainda mais fortes, apesar da ligeira queda de volume:

O lucro bruto de caixa por tonelada de agregados da empresa aumentou 13% para US$ 11,32 no primeiro semestre de 2025, com a margem de lucro bruto de caixa expandindo 330 pontos base para 40,6%. Esse desempenho demonstra o foco contínuo da Vulcan na eficiência operacional e na disciplina de preços. O caixa líquido gerado pelas atividades operacionais aumentou 58% para US$ 593 milhões, refletindo a forte capacidade de conversão de caixa da empresa.

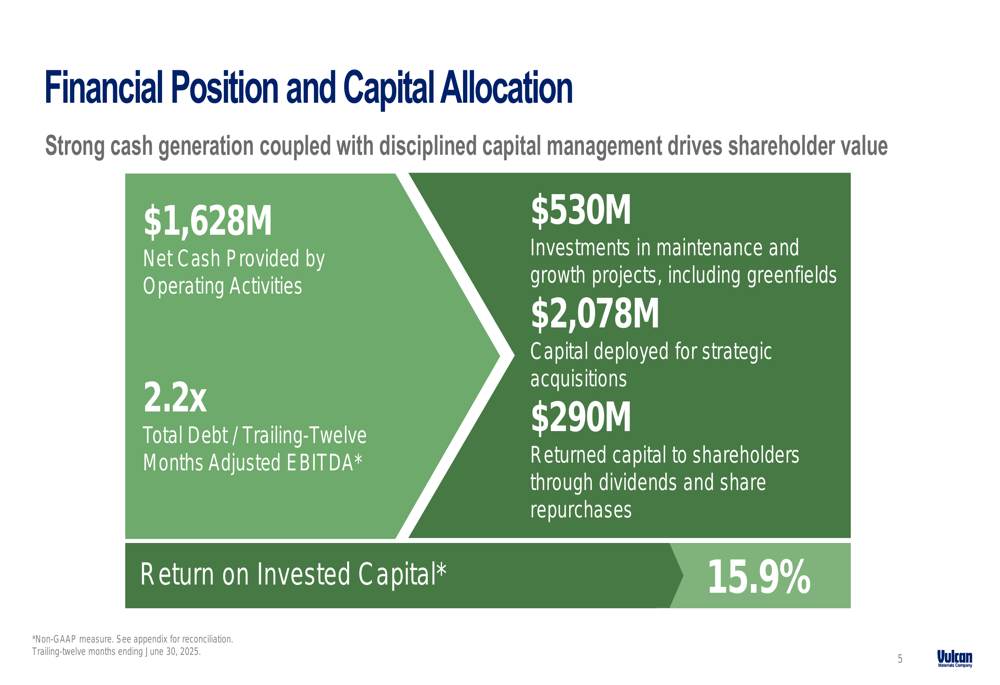

Posição financeira e alocação de capital

A Vulcan manteve uma abordagem disciplinada para alocação de capital enquanto investia significativamente em oportunidades de crescimento. O balanço da empresa permanece sólido com uma relação dívida/EBITDA ajustado de 2,2x, proporcionando flexibilidade para investimentos estratégicos contínuos.

O slide a seguir ilustra a estratégia equilibrada de alocação de capital da Vulcan:

A empresa gerou US$ 1,628 bilhão em fluxo de caixa operacional nos últimos doze meses, destinando US$ 530 milhões para projetos de manutenção e crescimento, incluindo desenvolvimentos greenfield. Notavelmente, a Vulcan investiu US$ 2,078 bilhões em aquisições estratégicas, enquanto retornou US$ 290 milhões aos acionistas por meio de dividendos e recompras de ações. O retorno sobre o capital investido da empresa atingiu impressionantes 15,9%, demonstrando eficiência na alocação de capital.

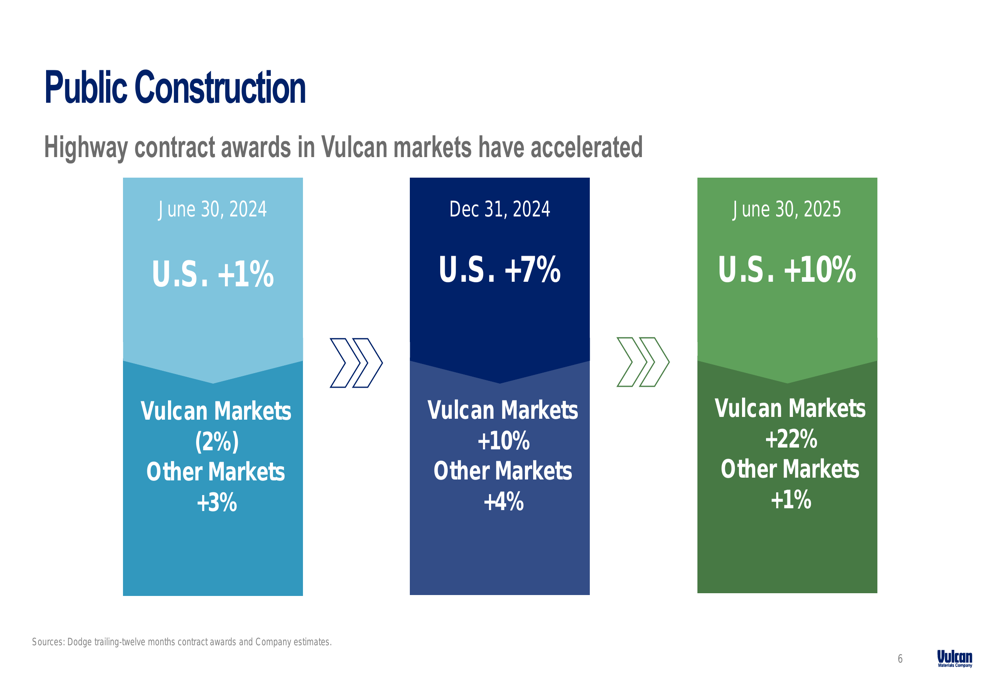

Dinâmica de mercado e posicionamento competitivo

O posicionamento estratégico da Vulcan em mercados de alto crescimento continua a proporcionar impulso para o crescimento futuro. A empresa destacou a aceleração das adjudicações de contratos rodoviários em seus principais mercados, que aumentaram 22% em relação ao ano anterior em 30 de junho de 2025, superando significativamente a média nacional de 10%.

O gráfico a seguir ilustra essa tendência favorável nos gastos com construção pública:

Os mercados de construção privada mostraram resultados mistos, com a construção não residencial crescendo 5%, enquanto a construção residencial diminuiu 5%. Os data centers continuam sendo um ponto positivo, consistente com os comentários do CEO Tom Hill durante a teleconferência de resultados do 1º tri, de que "os data centers serão um ponto realmente positivo para nós e um que está em andamento".

As tendências da construção privada são ilustradas no slide a seguir:

As vantagens competitivas da Vulcan derivam de sua presença geográfica estratégica e liderança de mercado. A empresa atende 35 dos 50 mercados de mais rápido crescimento nos Estados Unidos, com 90% de suas receitas provenientes de mercados onde ocupa a posição #1 ou #2. Além disso, 67% dos recursos da fórmula rodoviária da Lei de Investimento em Infraestrutura e Empregos são alocados para estados onde a Vulcan opera.

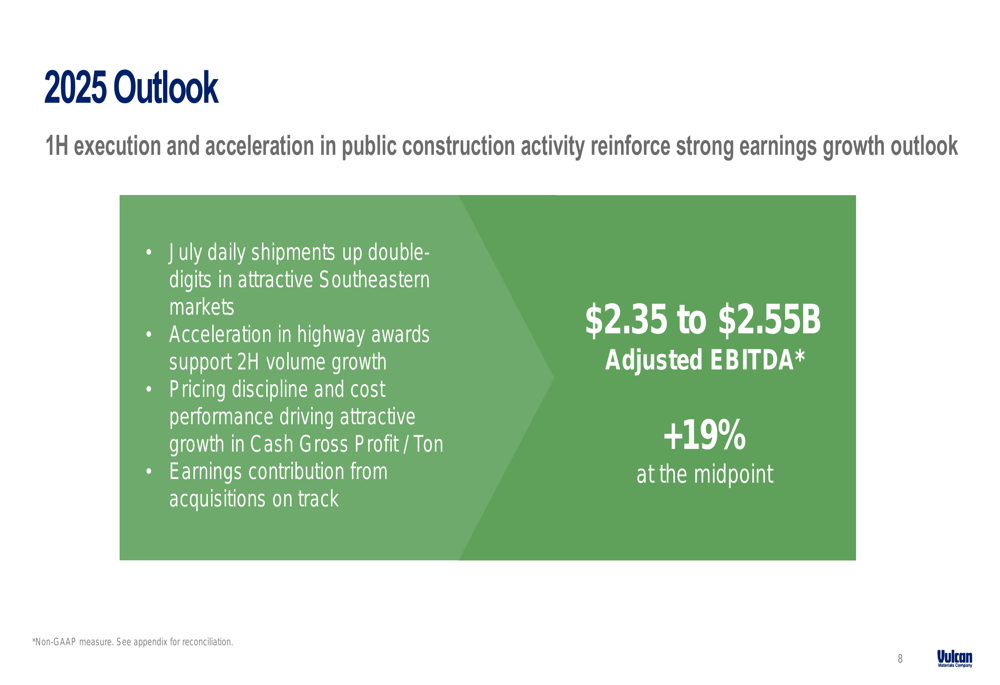

Perspectivas para 2025 e orientação futura

A Vulcan manteve sua orientação de EBITDA ajustado para o ano completo de 2025 entre US$ 2,35 bilhões e US$ 2,55 bilhões, representando um aumento de 19% no ponto médio em comparação com 2024. Essa perspectiva é sustentada por vários fatores positivos destacados na apresentação:

A empresa relatou que as remessas diárias de julho aumentaram em dois dígitos em seus atraentes mercados do Sudeste, e a aceleração nas adjudicações de rodovias deve apoiar o crescimento do volume no segundo semestre de 2025. A administração enfatizou que a disciplina de preços e o desempenho de custos continuarão a impulsionar um crescimento atraente no lucro bruto de caixa por tonelada, enquanto as contribuições de ganhos das aquisições permanecem no caminho certo.

Essa orientação é consistente com o que foi comunicado durante a teleconferência de resultados do 1º tri de 2025, onde o CEO Tom Hill afirmou: "Continuamos esperando entregar entre US$ 2.350.000.000 e US$ 2.550.000.000 de EBITDA ajustado em 2025".

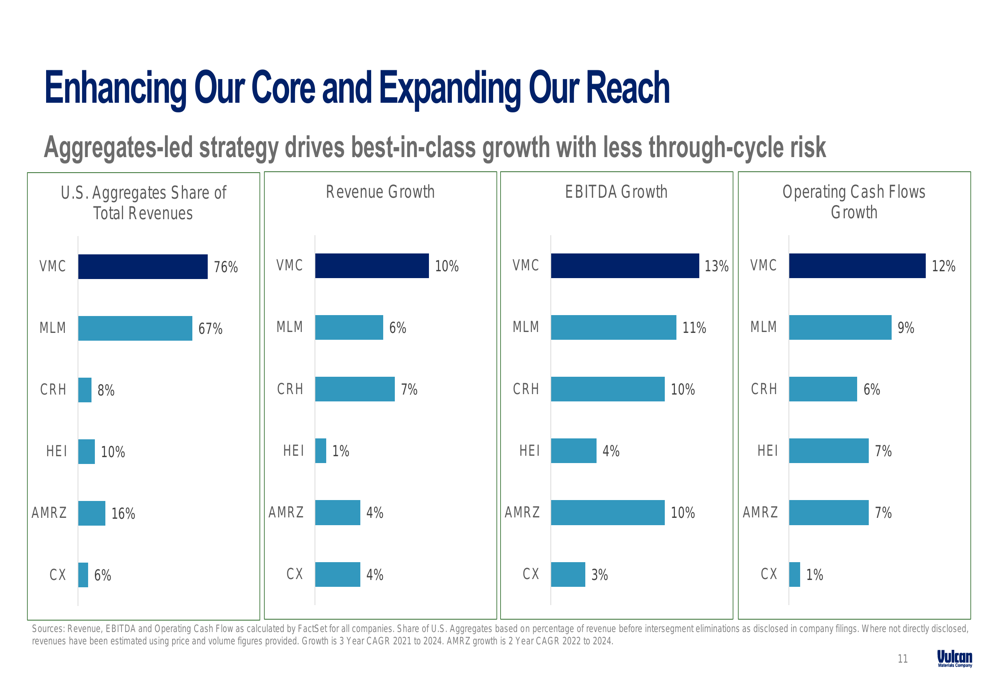

Posição competitiva na indústria

A Vulcan continua superando os concorrentes do setor em métricas financeiras-chave. O foco estratégico da empresa em agregados, que compõem 76% da receita total, permitiu que alcançasse taxas de crescimento superiores em comparação com os concorrentes.

A seguinte análise competitiva destaca o desempenho líder da Vulcan no setor:

Com crescimento de receita de 10%, crescimento de EBITDA de 13% e crescimento de fluxo de caixa operacional de 12% (com base no CAGR de 3 anos de 2021 a 2024), a Vulcan estabeleceu uma clara liderança sobre concorrentes como Martin Marietta (MLM), CRH, Heidelberg Materials (HEI), Adbri (AMRZ) e CEMEX (CX).

Esse desempenho superior é impulsionado pela abordagem estratégica da Vulcan, que a empresa denomina "The Vulcan Way", abrangendo excelência comercial, inovação logística, excelência operacional e fornecimento estratégico:

O crescimento de preço de agregados da empresa superou tanto a média do setor quanto o grupo de pares desde 2017, com um aumento cumulativo de 63% em comparação com 52% para o setor e 46% para os pares. Esse poder de precificação se traduziu em um aumento de 77% no lucro bruto de caixa por tonelada de agregados desde 2017, atingindo US$ 10,61 em 2024.

Conclusão

A apresentação do 2º tri de 2025 da Vulcan Materials demonstra a capacidade da empresa de impulsionar a expansão de margens e o crescimento da lucratividade, apesar dos modestos desafios de volume. Ao aproveitar suas posições de liderança no mercado, poder de precificação e iniciativas de eficiência operacional, a Vulcan continua superando os concorrentes do setor em métricas financeiras-chave.

O posicionamento estratégico da empresa em mercados de alto crescimento, particularmente aqueles que se beneficiam do aumento dos gastos com infraestrutura, fornece uma base sólida para o crescimento contínuo. Com uma abordagem disciplinada para alocação de capital e um balanço forte, a Vulcan parece bem posicionada para executar sua estratégia de crescimento enquanto entrega valor aos acionistas.

À medida que a empresa avança para o segundo semestre de 2025, os investidores estarão observando atentamente para ver se a aceleração antecipada nos gastos com rodovias e a disciplina contínua de preços permitirão que a Vulcan atinja ou supere sua orientação para o ano completo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: