Queda de alimentos acelera e IPCA sobe menos que o esperado em julho apesar de energia elétrica

A Williams Companies Inc (Nova York:NYSE:WMB) reportou um aumento de 8% no EBITDA ajustado para o segundo trimestre de 2025, em comparação ao mesmo período do ano anterior, de acordo com a apresentação de resultados da empresa divulgada em 05.08.2025. A companhia de infraestrutura de gás natural também elevou suas projeções para o ano inteiro, destacando forte desempenho em todos os seus segmentos principais de negócios.

Destaques do Desempenho Trimestral

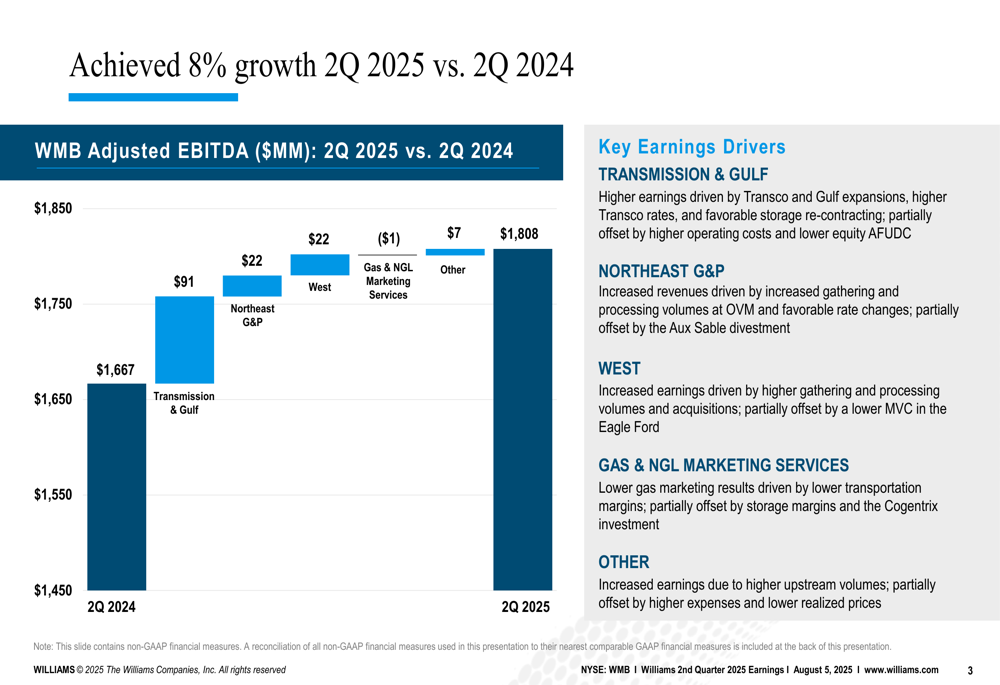

A Williams reportou um EBITDA ajustado de US$ 1.808 milhões no 2º tri de 2025, comparado a US$ 1.667 milhões no mesmo período do ano passado. Este aumento de 8% foi impulsionado principalmente pelo segmento de Transmissão e Golfo da empresa, que registrou uma melhoria de US$ 91 milhões em relação ao ano anterior devido às expansões da Transco e do Golfo, tarifas mais altas da Transco e recontratação favorável de armazenamento.

Como mostrado no seguinte gráfico de desempenho trimestral do EBITDA ajustado:

Os segmentos Northeast G&P e West também contribuíram positivamente para o crescimento anual, cada um adicionando US$ 22 milhões ao EBITDA ajustado. No entanto, quando comparados sequencialmente ao 1º tri de 2025, esses segmentos apresentaram leves quedas, com o Northeast G&P recuando US$ 13 milhões e o West caindo US$ 13 milhões.

Para o primeiro semestre de 2025, a Williams reportou um EBITDA ajustado acumulado de US$ 3.797 milhões, representando um aumento de 5% em relação aos US$ 3.601 milhões reportados no primeiro semestre de 2024. Este crescimento foi impulsionado pelo forte desempenho na maioria dos segmentos de negócios, com apenas o Gas & NGL Marketing Services apresentando declínio.

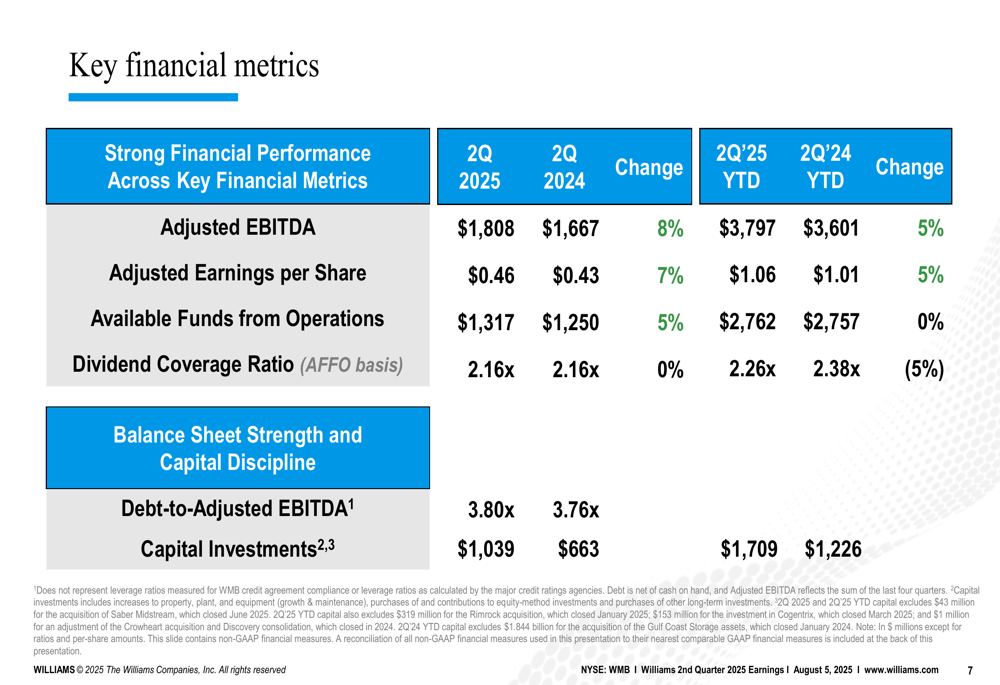

Os principais indicadores financeiros da empresa demonstram desempenho sólido em múltiplos aspectos:

O lucro por ação ajustado aumentou 7% em relação ao ano anterior, chegando a US$ 0,46 no 2º tri de 2025, enquanto os Fundos Disponíveis de Operações cresceram 5%, atingindo US$ 1.317 milhões. O índice de cobertura de dividendos permaneceu estável em 2,16x, indicando retornos sustentáveis aos acionistas apesar do aumento nos investimentos de capital, que cresceram de US$ 663 milhões no 2º tri de 2024 para US$ 1.039 milhões no 2º tri de 2025.

Iniciativas Estratégicas e Projetos de Crescimento

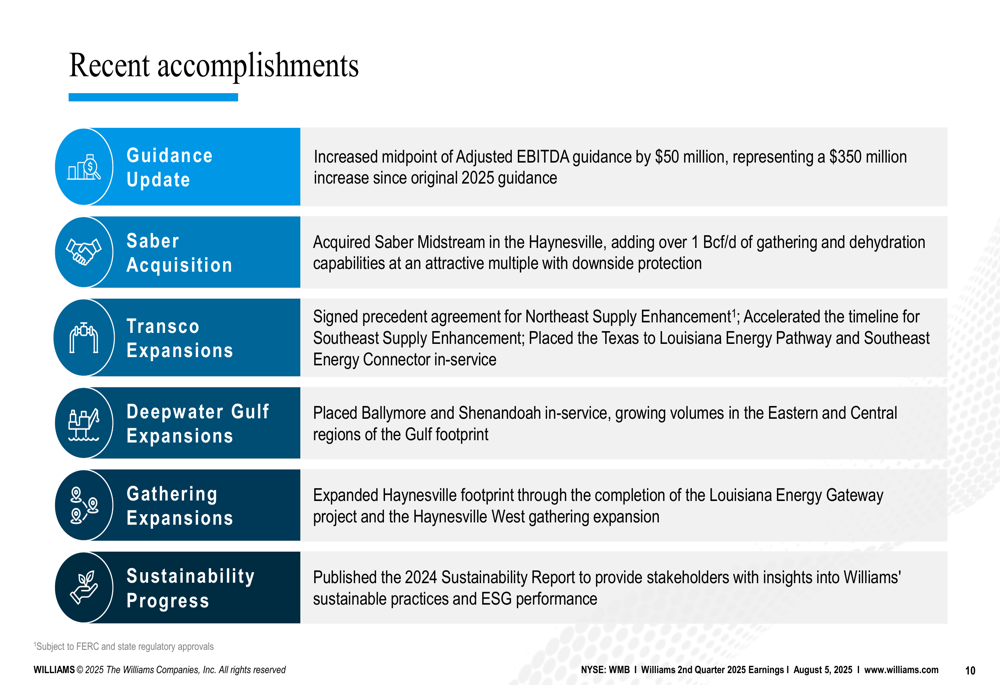

A Williams destacou várias conquistas estratégicas em sua apresentação, incluindo a conclusão de seis projetos que aumentaram os ganhos nos segmentos de Transmissão, Golfo e Oeste. A empresa também expandiu sua presença na região de Haynesville através da aquisição da Saber Midstream.

Como ilustrado no slide a seguir, detalhando as realizações recentes:

A empresa assinou um acordo preliminar para o Northeast Supply Enhancement da Transco e acelerou o cronograma para o Southeast Supply Enhancement. A Williams também colocou em operação o Texas to Louisiana Energy Pathway e o Southeast Energy Connector, junto com os projetos Ballymore e Shenandoah no Golfo em águas profundas.

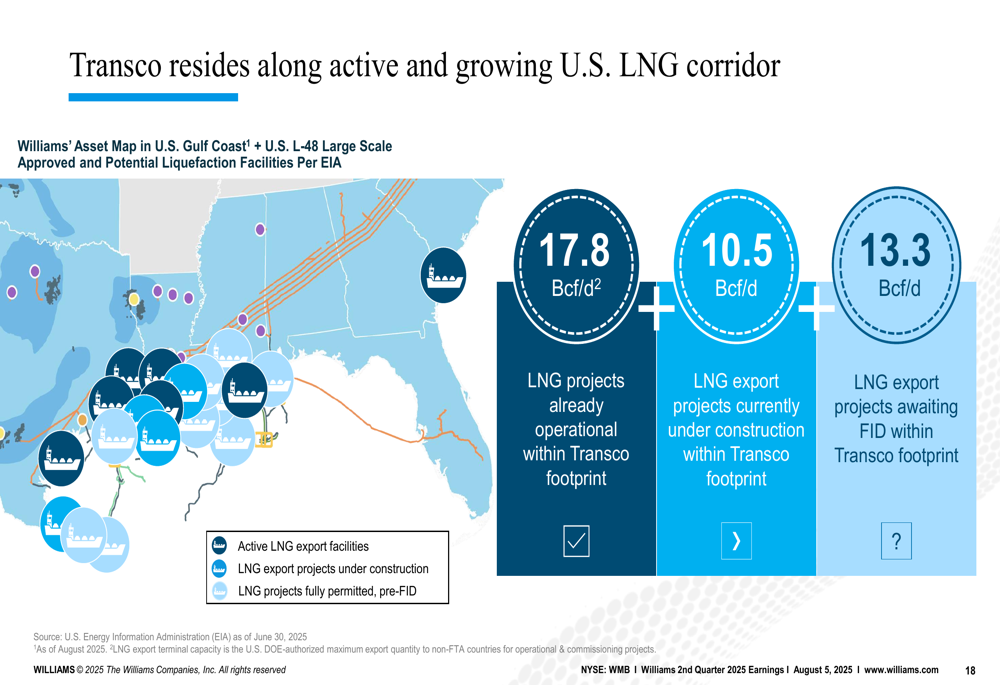

O posicionamento estratégico da Williams ao longo do crescente corredor de GNL dos EUA representa uma vantagem competitiva significativa:

A empresa observou que 17,8 Bcf/d de projetos de GNL já estão operacionais dentro de sua área de atuação da Transco, com 10,5 Bcf/d adicionais em construção e 13,3 Bcf/d aguardando decisões finais de investimento. Este posicionamento está alinhado com a crescente demanda por exportações de gás natural, que a empresa relatou ter atingido uma média de 100 Bcf/d no 2º tri de 2025, acima dos 96 Bcf/d no 2º tri de 2024.

Projeções Financeiras e Perspectivas

A Williams aumentou sua projeção de EBITDA ajustado para 2025 em US$ 50 milhões, agora orientando para um ponto médio de US$ 7,75 bilhões. Isso representa o terceiro aumento de projeção desde a previsão original da empresa para 2025, totalizando um aumento acumulado de US$ 350 milhões.

A projeção financeira atualizada da empresa para 2025 mostra forte crescimento projetado:

Com base no ponto médio das projeções, a Williams espera um crescimento de 9% em relação ao ano anterior tanto no EBITDA ajustado quanto no LPA diluído ajustado. A empresa também prevê melhorar sua relação dívida/EBITDA ajustado para aproximadamente 3,65x até o final de 2025, abaixo dos 3,79x em 2024.

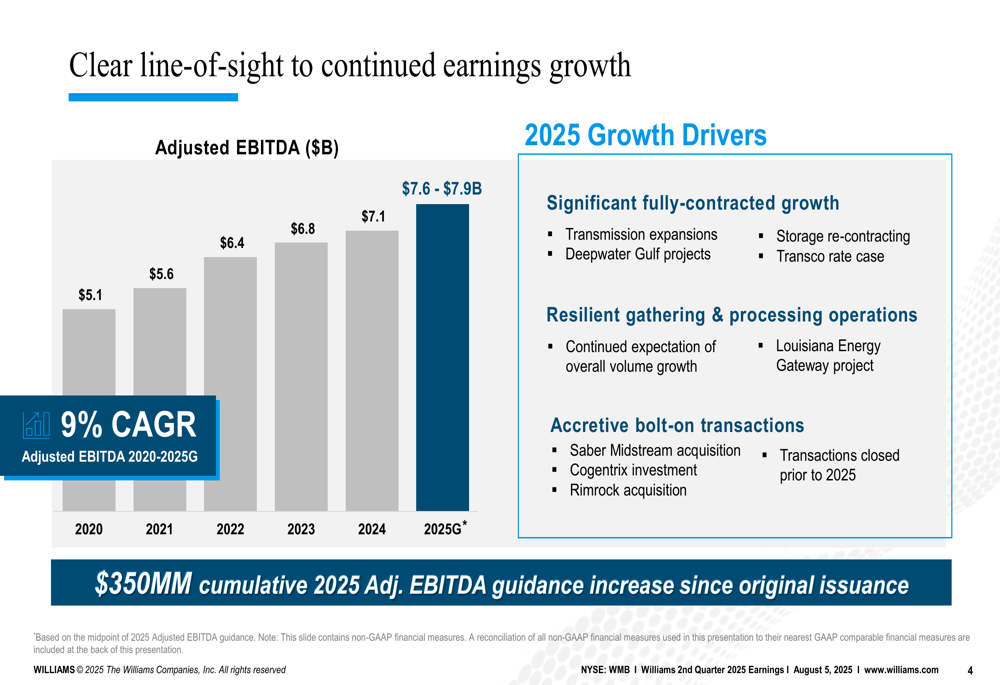

A clara trajetória de crescimento no EBITDA ajustado é ilustrada no seguinte gráfico:

A Williams demonstrou crescimento consistente no EBITDA ajustado, de US$ 5,1 bilhões em 2020 para uma projeção de US$ 7,6-7,9 bilhões em 2025, representando uma taxa de crescimento anual composta de 9%. Este crescimento tem sido impulsionado por projetos de expansão totalmente contratados, operações resilientes de coleta e processamento, e aquisições incrementais.

Posição Competitiva na Indústria

A Williams enfatizou a crescente demanda por gás natural em múltiplos setores, posicionando-se como um player-chave para atender a essa demanda através de seus ativos de infraestrutura. A empresa destacou o papel do gás natural no suporte à crescente demanda de eletricidade, particularmente com a expansão de data centers e aplicações de IA.

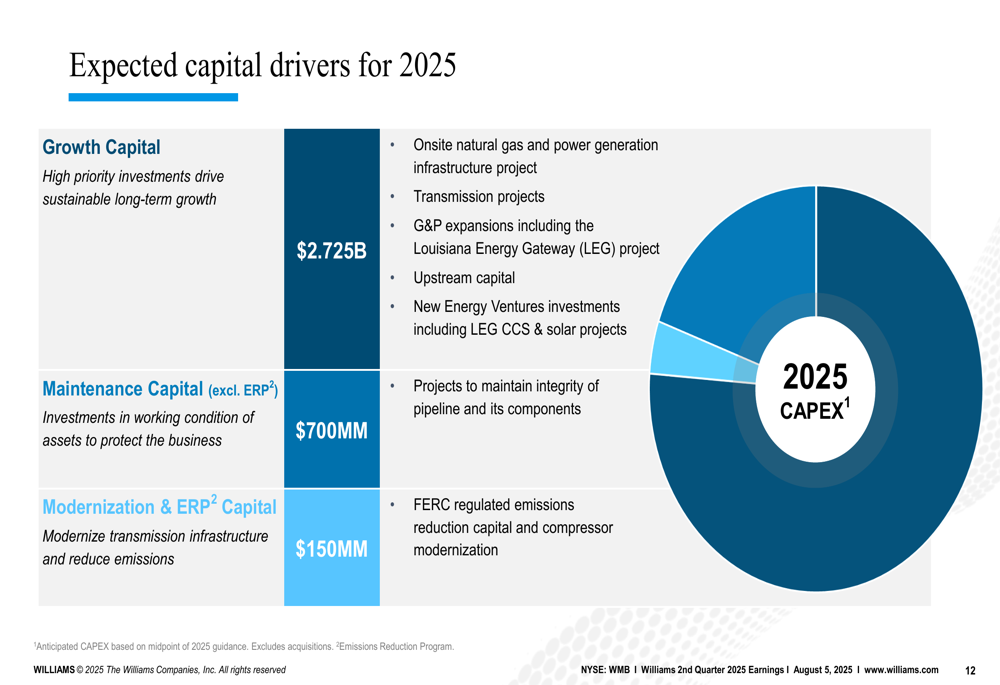

A alocação de capital da empresa para 2025 reflete suas prioridades estratégicas:

A Williams planeja alocar US$ 2,725 bilhões para capital de crescimento em 2025, com investimentos focados em infraestrutura local de gás natural e geração de energia, projetos de transmissão, expansões de coleta e processamento, capital upstream e novos empreendimentos energéticos.

A empresa também enfatizou seu compromisso com a sustentabilidade, observando uma redução de 24% nas emissões de gases de efeito estufa baseadas em intensidade desde 2018, com o objetivo de alcançar uma redução de 30% até 2028. A Williams posiciona o gás natural como uma solução que atende ao "trifecta" das necessidades energéticas: limpo, acessível e confiável.

Em conclusão, a apresentação de resultados do 2º tri de 2025 da Williams retrata uma empresa com forte desempenho financeiro, iniciativas estratégicas de crescimento e posicionamento favorável no mercado. O aumento de 8% no EBITDA ajustado em relação ao ano anterior e a elevação das projeções sugerem um impulso contínuo, embora os investidores devam observar que a apresentação naturalmente enfatiza aspectos positivos do desempenho e das perspectivas da empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: