‘Tempestade perfeita’ derruba estas ações em mais de 10% hoje; é hora de comprar?

Investing.com – Diante de avanços no processo de renegociação de dívidas, a companhia aérea Azul (BVMF:AZUL4) reporta resultados referentes ao terceiro trimestre deste ano nesta terça-feira, 14. Entre os fatores que marcaram o período, também estiveram reduções no preço do querosene de avião, mesmo que haja cautela de analistas frente a oscilações do petróleo e do câmbio. Analisas esperam melhoria nas tendências para a empresa, mas ainda prejuízo líquido no balanço do período.

Em sua prévia operacional, no mercado doméstico, a Azul informou que o tráfego de passageiros consolidado (RPKs) no terceiro trimestre subiu 4,2% em relação ao mesmo período do ano passado, mesma variação da capacidade (ASKs). A taxa de ocupação ficou estável em igual comparação, em 80,4%. No mercado internacional, a demanda saltou 45,8%, enquanto a oferta subiu 46,2%. No entanto, a taxa de ocupação perdeu 0,3 ponto percentual, passando para 88,2%. Assim, considerando o mercado doméstico e o internacional, o tráfego apresentou variação positiva de 12%, a oferta total de 11,5%, levando a uma taxa de ocupação 0,4 ponto percentual maior na base anual, para 82,2%.

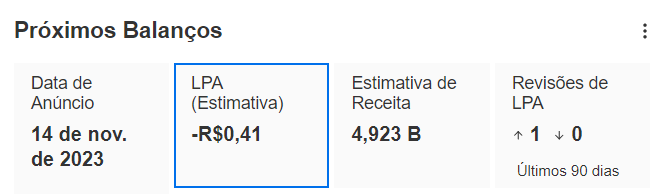

A plataforma InvestingPRO, que reúne estimativas de diversos analistas, estima um prejuízo por ação (LPA) de R$0,41 para a companhia aérea, além de uma receita de R$4,9 bilhões.

Fonte: InvestingPRO

O BTG (BVMF:BPAC11) projeta uma receita de R$4,750 bilhões e Ebitda de R$1,235 bilhão, com prejuízo líquido de R$52 milhões. Na visão do banco, a empresa deve ter melhoria dos resultados, com melhor tráfico e rendimentos resilientes.

Enquanto isso, o Santander (BVMF:SANB11) acredita que o Ebitda deve rondar R$1,139 bilhão, mas demonstra visão mais pessimista quanto ao prejuízo líquido, com projeção de R$385 milhões.

Fernando Bresciani, analista do Andbank, espera uma receita relativamente estável para a Azul, queda do Ebitda para a faixa de R$1,2 bilhão e prejuízo de R$60 milhões a R$100 milhões. “A empresa já soltou os dados operacionais, mas as margens devem pesar bastante, principalmente a financeira”.

Na visão da Genial Investimentos, por outro lado, as margens devem se manter elevadas. A Genial estima uma receita de R$ 4,8 bilhões para Azul no trimestre, Ebitda de R$ 1,4 bilhão e uma margem de 28,8%.

Segundo os analistas Ygor Bastos e Bernardo Noel, a empresa segue no processo de renegociação de dívidas, que teria sido melhor do que o da Gol (BVMF:GOLL4) “em vários aspectos, mas principalmente devido à menor diluição dos minoritários”.

Os analistas lembram que o passivo de arrendamento foi reduzido em cerca de R$4,3 bilhões. “Esses passivos de curto prazo foram substituídos por bonds com vencimento em 2030 e ações que serão emitidas considerando um cronograma faseado de emissão. Essas ações emitidas terão além um período de carência, entrando em circulação somente a partir do 3T24”, detalham os analistas, ao indicar que, desta forma, houve alívio no cronograma de pagamentos.

A expectativa da Genial é de que a companhia aérea termine este ano no breakeven, gerando caixa a partir de 2024. “Ressaltamos que mesmo com uma perspectiva mais favorável quando olhamos para o micro da empresa, o cenário macro muito volátil nos deixa receosos com o setor”, ponderam. Mesmo com valuation considerado descontado, a Genial possui recomendação neutra, com preço alvo de R$22,00 para Azul.

Às 15h19 (de Brasília) desta segunda, 13, os papéis preferenciais subiam 0,91%, a R$15,49.