Última chance de assinar o InvestingPro por menos de R$ 2 por dia

Investing.com – Uma relação risco/retorno pouco atrativa. É desta forma que o Bank of America (NYSE:BAC) (BofA) avalia a companhia aérea Azul (BVMF:AZUL4), com recomendação underperform, ou abaixo da média, equivalente à venda, para os papéis, com preço-alvo de R$9,5, ou US$5,50 para American Depositary Receipts (ADRs).

Quer investir em empresas do setor aéreo, mas quer mais dados sobre elas? Para ter acesso aos modelos financeiros referentes ao preço-justo indicado no InvestingPro, histórico de demonstrações financeiras, retorno com dividendos, relação de preço por lucro e comparação com pares de todas as empresas brasileiras, além de mais de 135.000 ações de todo o mundo, acesse a plataforma! Não esqueça de desconto especial – que pode ir até 50%, a depender do plano escolhido, com o cupom INVESTIR.

Em relatório divulgado a clientes e ao mercado, os analistas Rogerio Araujo, Gabriel Frazao e João Andrade citaram como destaques da teleconferência de resultados da empresa a menor expansão de capacidade diante da diminuição temporária na capacidade internacional “à medida que a empresa retornava duas aeronaves A350 para arrendadores no final de janeiro, enquanto irá substituí-las por quatro A330, que chegará gradualmente entre abril e final de agosto”, quando a capacidade deve subir entre 10% e 11% em 2024, ante guidance de 11%.

Além disso, os analistas mencionaram que custos e despesas pontuais relacionados ao processo de reestruturação não devem ocorrer nos próximos trimestres. Outro ponto apontado pela gestão da companhia foi a robustez da demanda e, ainda que o segundo trimestre seja sazonalmente mais fraco, a companhia aérea pretende gerar caixa no período. Conforme também informado durante a conferência, a Azul pretende expandir o Ebitda em R$1 bilhão por ano nos próximos anos, sem elevar o seu número de aeronaves.

O BofA avaliou os resultados da empresa como fortes, mas mais fracos do que o previsto, diante de menor capacidade e ausência de itens extraordinários no balanço trimestral. A Azul reportou, entre janeiro e março, um prejuízo líquido de R$ 1,118 bilhão no primeiro, ampliando o resultado negativo de R$ 322,2 milhões de um ano antes. No critério ajustado, o prejuízo líquido atingiu R$ 324,2 milhões, 55,4% melhor na mesma comparação.

Às 11h40 (de Brasília), as ações preferenciais da Azul recuavam 1,89%, a R$10,88.

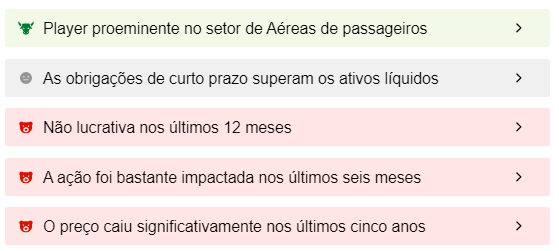

Panorama geral da Azul

A Azul não foi lucrativa nos últimos doze meses e a ação foi bastante impactada nos últimos seis meses, segundo o InvestingPro, plataforma premium do Investing.com. Além disso, o preço caiu de forma significativa nos últimos cinco anos, de acordo com as Protips, insights de inteligência artificial (IA) com base em indicadores fundamentalistas. Para ter acesso a todas as Protips, acesse a plataforma.

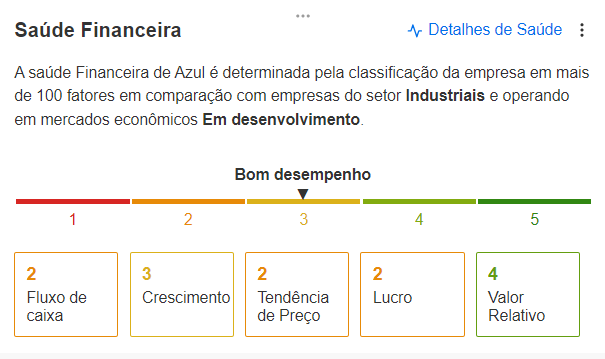

A saúde financeira da Azul possui pontuação geral 2,70, considerada como nota C, ou “bom desempenho”, segundo o InvestingPro.

O preço-justo estimado para as ações preferenciais é de R$10,75, potencial de baixa de 1%, com grau de incerteza médio, de acordo com 12 modelos do InvestingPro. Os modelos vão desde R$6,69 até R$15,63. O alvo de 9 analistas é mais otimista, a R$23,17, com preços de R$10 a R$40.

Supere o mercado com os melhores insights com desconto no InvestingPro! No plano anual, que está com desconto de 28%, a assinatura sai por apenas R$24 por mês no Pro e R$64 no Pro+. Para dois anos, o desconto é ainda maior, de 40%. Assim, o plano Pro possui o preço de R$19 por mês e o Pro+, mais completo, de R$54. Com nosso código promocional, você paga ainda menos. Para um desconto EXTRA, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+

Veja como aplicar o cupom no vídeo abaixo